Strommarkt GRÖSSEN- UND MARKTANTEILSANALYSE - WACHSTUMSTRENDS UND PROGNOSEN (2024 - 2031)

Elektrischer Actuator-Markt wird nach Produkttyp (Linear Actuator, Hybrid Actuator, Rotary Actuator), By End-Use-Industrie (Öl- und Gasindustrie, Stro....

Strommarkt Größe

Marktgröße in USD Bn

CAGR6.11%

| Studienzeitraum | 2024 - 2031 |

| Basisjahr der Schätzung | 2023 |

| CAGR | 6.11% |

| Marktkonzentration | High |

| Wichtige Akteure | Rotor SPS, Emerson Electric Co., AUMA Riester GmbH & Co. KG, Honeywell International Inc., ABB Ltd. und unter anderem |

Bitte lassen Sie es uns wissen!

Strommarkt Analyse

Der elektrische Aktormarkt wird geschätzt auf USD 13,96 Bn in 2024 und wird voraussichtlich erreichen USD 21,15 Bn von 2031Wachstumsrate (CAGR) von 6,11% von 2024 bis 2031. Das Wachstum des Industrieautomatisierungssektors und die zunehmende Übernahme von elektrischen Aktuatoren in Branchen wie Öl & Gas, Energie & Power, Bergbau und Luftraum tragen zum Wachstum des Elektroantriebsmarktes bei.

Strommarkt Trends

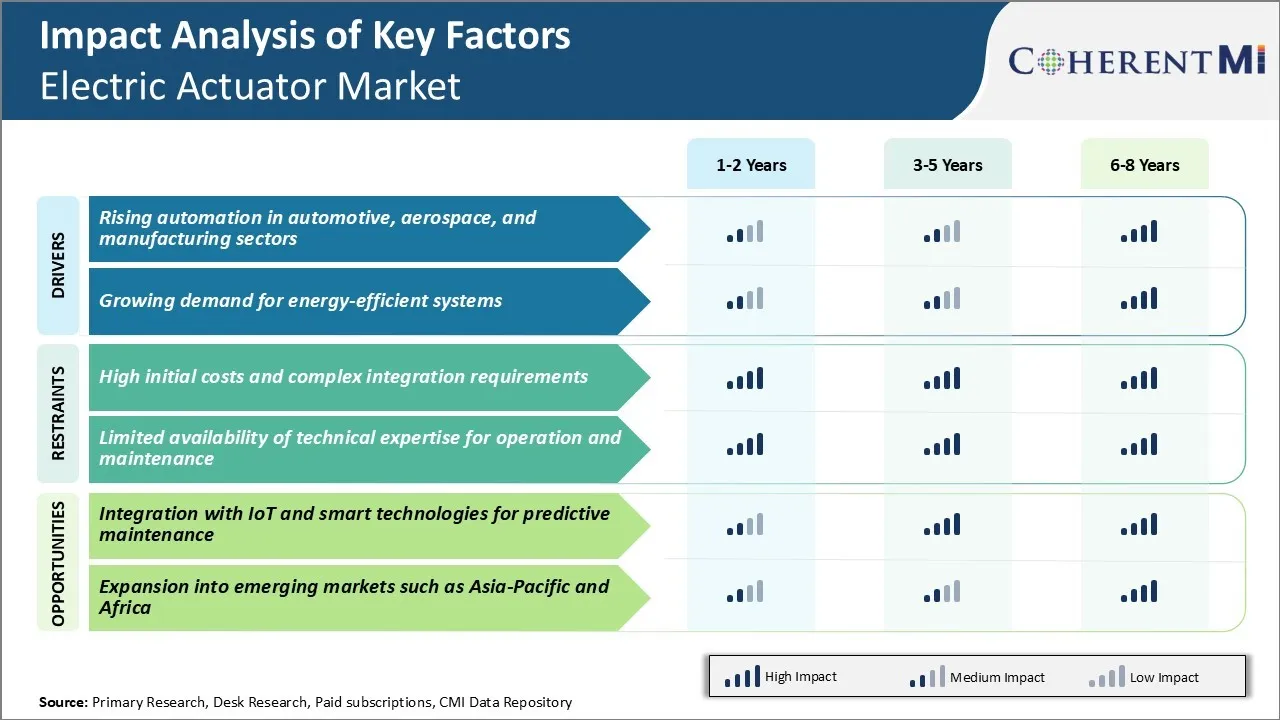

Markttreiber - Rising Automation in Automotive, Aerospace und Fertigungssektoren

Der Elektroantriebsmarkt erlebt durch steigende Automatisierung in verschiedenen Bereichen wie Automotive, Aerospace und Fertigung ein starkes Wachstum. In der Automobilindustrie werden elektrische Aktuatoren für zahlreiche Arbeitsgänge wie Schweißen, Lackieren und Verpackungen weit über die Montagelinien hinweg eingesetzt. Führende Autohersteller automatisieren ihre Produktionsanlagen zunehmend, um die Produktivität zu verbessern und den steigenden globalen Fahrzeugbedarf zu decken.

Die Luft- und Raumfahrtindustrie automatisiert auch verschiedene Flugzeug- und Motormontageverfahren, die eine genaue Positionierung und Bewegung großer Bauteile beinhalten. Moderne elektrische Aktuatoren sorgen für Wiederholbarkeit und Zuverlässigkeit in kritischen Luft- und Raumfahrtanwendungen.

Auf der Fertigungsfront automatisieren Branchen wie Elektronik, Halbleiter, Lebensmittel und Getränke ihre Produktionslinien und Prozesse mit Hilfe von elektrischen Aktoren. Dies hilft, die Massenproduktion von Komponenten und Produkten auf einheitliche, synchronisierte und kostengünstige Weise zu erreichen.

Darüber hinaus implementieren verschiedene diskrete und verfahrenstechnische Sektoren industrielles Internet von Dingen (IIoT) und Industrie 4.0 Technologien. Dies wird voraussichtlich weiterhin neue Möglichkeiten im Elektroantriebsmarkt schaffen.

Markttreiber - steigende Nachfrage nach energieeffizienten Systemen

Ein weiterer Schlüsselfaktor, der die Nachfrage nach elektrischen Aktuatoren fördert, ist die zunehmende Betonung auf Energieeffizienz in verschiedenen Branchen. Mit zunehmendem Umweltbewusstsein und strengen Vorschriften über Kohlenstoffemissionen verfolgen Unternehmen aktiv Initiativen zur Steigerung der Energieeffizienz ihrer Anlagen und Anlagen. Elektrische Aktuatoren bieten deutliche Energieeinsparungen gegenüber herkömmlichen pneumatischen und hydraulischen Aktuatoren durch reduzierte Betriebskosten.

Sie bieten auch geringere Lebenszykluskosten, da elektrische Aktuatoren weniger bewegliche Teile haben und eine geringere Wartung erfordern. Regulatorischer Schub für grünere Gebäude und nachhaltige Fertigung fungiert als Fahrer als elektrische Aktuatoren helfen, den CO2-Fußabdruck von Anlagen durch energieeffiziente Operationen zu senken.

Die weltweit steigenden Öl- und Gaspreise führen auch dazu, dass sich die Industrie auf die Minimierung des Energieverbrauchs von Prozessen konzentriert. Mit zunehmender Umweltverträglichkeit investieren die Industrien proaktiv in energieeffiziente Technologien, einschließlich elektrischer Aktuatoren, um ihre Betriebskosten zu senken und strenge Nachhaltigkeitsziele einzuhalten. Diese zunehmende Betonung auf Energieeffizienz ist ein wichtiger Treiber, der die Perspektiven des globalen Elektroantriebsmarktes stärkt.

Market Challenge - Hohe anfängliche Kosten und komplexe Integration Anforderungen

Eine der größten Herausforderungen des Elektroantriebsmarktes sind die hohen Anfangskosten und die komplexen Integrationsanforderungen. Elektroantriebe neigen dazu, höhere Stückkosten zu haben als herkömmliche hydraulische oder pneumatische Aktuatoren durch den Einsatz fortschrittlicher elektronischer Komponenten und Steuerungsmechanismen.

Darüber hinaus erfordert die Integration von elektrischen Aktuatoren in bestehende Industriemaschinen und Systeme oft umfangreiche kundenspezifische Engineering- und Programmierarbeiten. Dies treibt Kosten an und macht ein einfaches Nachrüsten schwierig. Der komplexe Integrationsprozess bedeutet auch, dass elektrische Aktuatoren typischerweise längere Inbetriebnahmezeiten aufweisen.

Für kostensensitive Industriekunden stellen diese höheren Kosten und der damit verbundene Integrationsprozess eine erhebliche Barriere für die großtechnische Übernahme von elektrischen Aktoren dar. Mit sinkenden Technologiekosten und Verbesserungen in modularen Designs bemühen sich einige Elektroantriebshersteller, ihre Produkte kostengünstiger und benutzerfreundlicher zu integrieren.

Marktchance - Integration mit IoT und Smart Technologies für Predictive Maintenance

Eine der großen Wachstumschancen im Elektroantriebsmarkt besteht in einer stärkeren Integration mit IoT- und Smart-Technologien. Mit der zunehmenden Vernetzung von Industrieanlagen und Maschinen könnten elektrische Aktoren, die mit Sensoren und intelligenten Steuerungen eingebettet sind, leicht mit IoT-Plattformen verbunden werden. Dies ermöglicht vorausschauende Wartungsfunktionen, bei denen Daten aus dem Aktuator remote überwacht werden können.

Die Hersteller können die Wartung während der geplanten Abschaltungen planen, um die Standzeit zu optimieren. Für Kunden könnte die vorausschauende Wartung durch intelligente elektrische Aktuatoren mit IoT-Konnektivität unerwartete Ausfallzeiten und Reparaturen deutlich reduzieren. Dies stellt eine attraktive Wertvorstellung dar, die OEMs nutzen können, um die Adoptionsraten von elektrischen Aktoren in verschiedenen Branchen zu erhöhen.

Wichtige Erfolgsstrategien der Hauptakteure von Strommarkt

Fokus auf Produktentwicklung - Unternehmen haben sich auf die Entwicklung innovativer elektrischer Aktuatoren konzentriert, um den aufstrebenden Anforderungen in der Industrie gerecht zu werden.

Partnerschaften und Übernahmen - Spieler haben mit oder erworbenen Unternehmen zusammengearbeitet, um ihr Produktportfolio zu verbessern und in neue Märkte zu expandieren.

Vermitteln von IoT und digitalen Technologien - Führende Spieler rüsten Aktoren mit IoT- und Analysefunktionen aus, um vorausschauende Wartungs- und Fernüberwachungslösungen zu liefern.

Fokus Asien-Pazifik und Schwellenmärkte - Mit zunehmender Infrastrukturentwicklung und Industrialisierung in APAC und aufstrebenden Märkten haben die Unternehmen den Fokus auf diese Regionen durch Partnerschaften und lokale Fertigung erhöht.

Segmentanalyse von Strommarkt

Insights, Nach Produktart: Passend für Zweckantriebe Nachfrage

Im Hinblick auf Produktart trägt der Linearantrieb 2024 aufgrund seiner Eignung für eine Vielzahl von Anwendungen 45,3 % des Anteils des Elektroantriebsmarktes bei. Lineare Aktuatoren bieten eine einfache lineare Bewegung, die sie zu einer idealen Lösung für Anwendungen macht, die Präzisionspositionierung erfordern, wie zum Beispiel industrielle Automatisierungsgeräte. Ihr einfaches Bewegungsprofil ermöglicht eine kostengünstige Implementierung im Vergleich zu alternativen Aktuatortypen.

Darüber hinaus haben Verbesserungen in der linearen Aktuatorik ihre Funktionalität verbessert. Fortgeschrittene Modelle bieten nun Funktionen wie eingebaute Endschalter, einstellbare Geschwindigkeit und Kraftsteuerung sowie Homing-Funktionen. Diese Ergänzungen haben die Fähigkeiten von Linearaktoren erweitert, die die aufstrebenden Anforderungen von Automatisierungsumgebungen erfüllen. Die Kompatibilität von Linearaktoren mit unterschiedlichen Fertigungsprozessen zementiert ihre herausragende Position im elektrischen Aktuatormarkt.

Einblicke, Durch Endverwendung Industrie: Core Application Drives Segment

Im Hinblick auf die Endverbraucherindustrie leistet die Öl- und Gasindustrie 2024 einen Anteil von 2,5 % am elektrischen Aktormarkt aufgrund von elektrischen Aktoren. Die Industrie beauftragt zuverlässigen Fernbetrieb in gefährlichen Umgebungen wie Ölanlagen und Raffinerien. Elektrische Aktuatoren erfüllen diese Notwendigkeit durch eigensichere geschlossene Motoren, die das Risiko einer Explosion aus Funken beseitigen. Ihre Fähigkeit, Ventilbewegungen und Positionssensoren in allen Phasen des Produktionszyklus effektiv zu automatisieren, macht sie zu einem reibungslosen Betrieb.

Lineare Aktuatoren sehen insbesondere einen breiten Einsatz für die Rohrmanipulation. Insgesamt erhöhen strenge Sicherheitsvorschriften innerhalb von Öl und Gas die Bedeutung von eigensicheren Aktoren wie Elektromodellen. Dies unterstützt die Öl- und Gasindustrie als Kernanwender und Primärtreiber des Elektroantriebsmarktes.

Insights, By Distribution Channel: Direkte Schnittstelle erhöht Auswirkungen

In Bezug auf den Distributionskanal trägt der Direktverkauf aufgrund der Möglichkeit, Lösungen zu optimieren, den höchsten Anteil am elektrischen Aktuatormarkt bei. Direktes Eingreifen zwischen elektrischen Aktuatorlieferanten und Endbenutzern erleichtert die individuelle Produktauswahl und technische Unterstützung. Es ermöglicht die Anpassung der Aktuatorspezifikationen, um einzigartige Automatisierungsanforderungen perfekt zu adressieren. Durch direkte Interaktion erhalten Kunden personalisierte Anleitungen zur Integration, Bedienung und Wartung von elektrischen Aktoren von erfahrenen Experten. Dadurch werden Integrationsprobleme und Ausfallzeiten minimiert.

Im Gegensatz dazu sind indirekte Kanäle mehrere Dritte, die spezialisierte Produkt- und Integrationsunterstützung begrenzen. Infolgedessen setzen sich Branchen tendenziell auf komplexe automatisierte Systeme stark auf direkte Lieferantenbeziehungen zur nahtlosen Projektdurchführung. Diese direkte Schnittstelle macht elektrische Aktuator Lieferanten gut positioniert, um Kernindustrie Kunden besser zu unterstützen, die Führung des Direktverkaufssegments zu stärken.

Zusätzliche Einblicke von Strommarkt

- Die Integration der IoT-Technologie in elektrische Aktuatoren ermöglicht die Echtzeitüberwachung und -steuerung und verbessert die Effizienz in industriellen Prozessen deutlich.

- Die Umstellung auf erneuerbare Energiequellen hat die Nachfrage nach elektrischen Aktuatoren in Solar-Tracking-Systemen und Windenergieanlagensteuerungen erhöht.

- Die Bewegung der Automobilindustrie in Richtung Elektrofahrzeuge hat Innovationen in kompakten und energieeffizienten elektrischen Aktuatoren für verschiedene Fahrzeugfunktionen ausgelöst.

- Die Region Asien-Pazifik wird durch eine rasche Industrialisierung und infrastrukturelle Entwicklung in Ländern wie China und Indien mit der höchsten Wachstumsrate des globalen Elektroantriebsmarktes rechnen.

- Elektroantriebe tragen zu einer deutlichen Reduzierung des Energieverbrauchs bei und bieten gegenüber herkömmlichen Aktuatorsystemen bis zu 30% Energieeinsparungen.

Wettbewerbsübersicht von Strommarkt

Zu den wichtigsten Akteuren im Elektroantriebsmarkt gehören Rotork PLC, Emerson Electric Co., AUMA Riester GmbH & Co. KG, Honeywell International Inc., ABB Ltd., Flowserve Corporation, Moog Inc., Rockwell Automation, Inc., SMC Corporation, Curtiss-Wright Corporation, General Electric, Actuonix Motion Devices Inc. und Ewellix (SKF Motion Technologies).

Strommarkt Marktführer

- Rotor SPS

- Emerson Electric Co.

- AUMA Riester GmbH & Co. KG

- Honeywell International Inc.

- ABB Ltd.

Strommarkt - Wettbewerbsrivalität

Strommarkt

(Von großen Akteuren dominiert)

(Hoher Wettbewerb mit vielen Akteuren.)

Neueste Entwicklungen in Strommarkt

- Im Januar 2024 stellte Emerson den FisherTM easy-DriveTM 200R Electric Actuator vor, der für den Einsatz mit Fisher Butterfly und Kugelventilen konzipiert ist. Dieser Aktuator ist darauf ausgelegt, unter extremen Bedingungen, insbesondere in Industrien wie Öl- und Gasanlagen in kalten, entfernten Bereichen, genau und zuverlässig durchzuführen.

- Im November 2023 führte Flowserve den vierteljährlichen Smart-E-Aktuator der Limitorque QX Serie B (QXb) ein, der die Zuverlässigkeit und Präzision erhöht und gleichzeitig die Eigentumskosten reduziert. Dieser Aktuator der nächsten Generation baut auf den bewährten Limitorque QX- und MX-Plattformen auf und bietet benutzerdefinierte Funktionen in einem intelligenten Aktuatorpaket.

- Im August 2023 startete Rotork PLC eine neue Reihe von intelligenten elektrischen Aktuatoren, die für eine verbesserte Effizienz und Konnektivität ausgelegt sind, um die wachsende Nachfrage nach Automatisierung in industriellen Anwendungen zu erfüllen.

- Im Juli 2023, Emerson Electric Co. erwarb einen führenden Aktuatorhersteller, erweiterte sein Automatisierungslösungen-Portfolio und stärkte seine Position im Elektroantriebsmarkt.

Strommarkt Segmentierung

- Nach Produkttyp

- Linearer Antrieb

- Hybridantrieb

- Drehantrieb

- Durch Endverwendung Industrie

- Öl- und Gasindustrie

- Stromerzeugung

- Chemische Industrie

- Luftfahrt und Verteidigung Industrie

- Automobilindustrie

- Wasser und Abwasser

- Sonstige

- Durch den Verteilerkanal

- Direktverkauf

- Indirekter Verkauf

Möchten Sie die Möglichkeit erkunden, einzelne Abschnitte dieses Berichts zu kaufen?

Häufig gestellte Fragen :

Wie groß ist der elektrische Aktormarkt?

Der elektrische Aktormarkt wird im Jahr 2024 auf USD 13.96 Bn geschätzt und wird voraussichtlich bis 2031 USD 21.15 Bn erreichen.

Was sind die wesentlichen Faktoren, die das Wachstum des Elektroantriebsmarktes behindern?

Hohe Anfangskosten und komplexe Integrationsanforderungen und begrenzte Verfügbarkeit von technischem Know-how für Betrieb und Wartung sind die Hauptfaktoren, die das Wachstum des elektrischen Aktuatormarktes behindern.

Was sind die wichtigsten Faktoren, die das Wachstum des Elektroantriebsmarktes vorantreiben?

Die zunehmende Automatisierung in der Automobil-, Luftfahrt- und Fertigungsbranche sowie die wachsende Nachfrage nach energieeffizienten Systemen sind die Hauptfaktoren, die den Elektroantriebsmarkt antreiben.

Welcher ist der führende Produkttyp im Elektroantriebsmarkt?

Das führende Produkttypsegment ist linearer Aktuator.

Welche sind die Hauptakteure, die im Elektroantriebsmarkt tätig sind?

Rotork PLC, Emerson Electric Co., AUMA Riester GmbH & Co. KG, Honeywell International Inc., ABB Ltd., Flowserve Corporation, Moog Inc., Rockwell Automation, Inc., SMC Corporation, Curtiss-Wright Corporation, General Electric, Actuonix Motion Devices Inc. und Ewellix (SKF Motion Technologies) sind die Hauptakteure.

Was wird das CAGR des Elektroantriebsmarktes sein?

Die CAGR des Elektroantriebsmarktes wird von 2024-2031 auf 6,11% prognostiziert.