Elektrolyseurmarkt GRÖSSEN- UND MARKTANTEILSANALYSE - WACHSTUMSTRENDS UND PROGNOSEN (2024 - 2031)

Electrolyzer Market wird nach Typ (Alkaline Electrolyzer, PEM Electrolyzer, Solid Oxide Electrolyzer), By Capacity (Above 2 MW, ≤ 500 kW, 500 kW - 2 M....

Elektrolyseurmarkt Größe

Marktgröße in USD Bn

CAGR36.3%

| Studienzeitraum | 2024 - 2031 |

| Basisjahr der Schätzung | 2023 |

| CAGR | 36.3% |

| Marktkonzentration | Medium |

| Wichtige Akteure | Nel Hydrogen, Asahi Kasei Corporation, Hydrogene Corporation, Shandong Saikesaisi Hydrogen Energy Co., Ltd., Teledyne Energiesysteme und unter anderem |

Bitte lassen Sie es uns wissen!

Elektrolyseurmarkt Analyse

Der Elektrolyseurmarkt wird geschätzt auf USD 17,46 Bn in 2024 und wird voraussichtlich erreichen USD 152,6 Mrd. bis 2031. Es wird prognostiziert, mit einer jährlichen Wachstumsrate zu wachsen (CAGR) von 36,3 % von 2024 bis 2031. Der Elektrolyseurmarkt zeigt starke Wachstumstrends auf der Rückseite der unterstützenden Regierungspolitiken und Regelungen zur Wasserstofferzeugung.

Elektrolyseurmarkt Trends

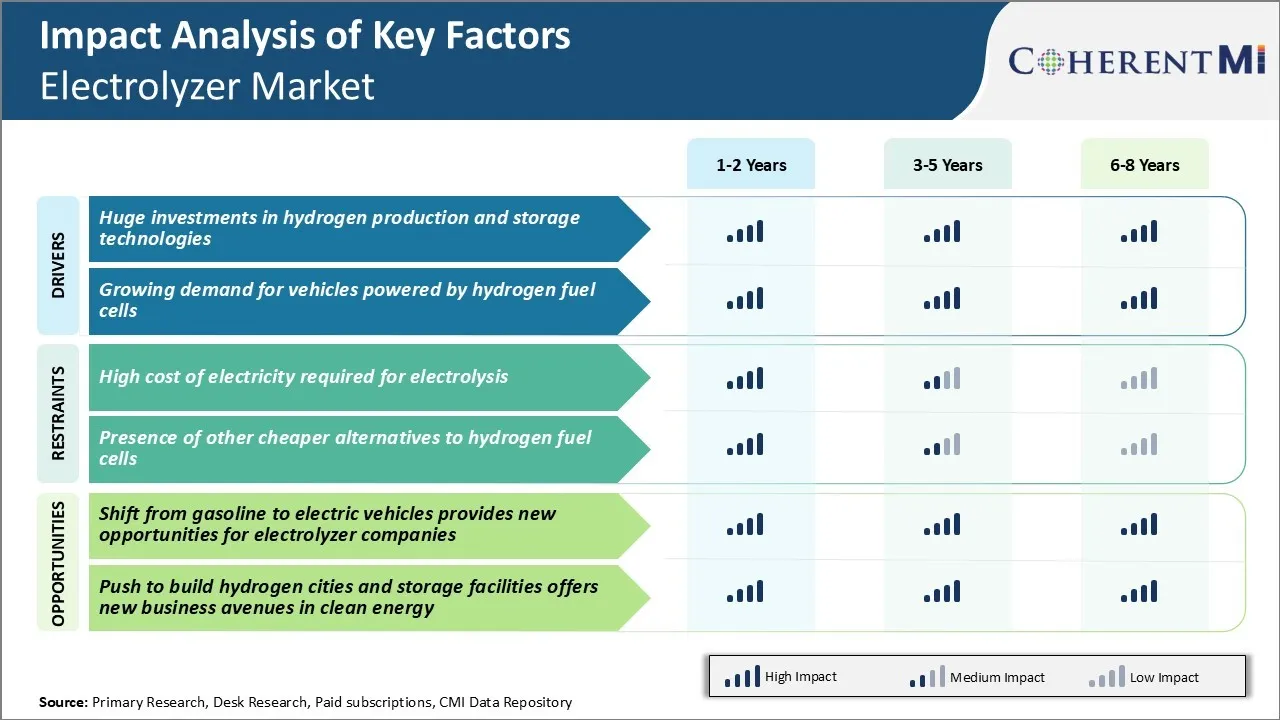

Markttreiber - Riesige Investitionen in Wasserstoffproduktion und -speichertechnologien

Mit dem rasant steigenden Fokus auf die Entwicklung sauberererer und grüner Kraftstoffalternativen entsteht Wasserstoff als eine der vielversprechendsten Optionen, um Emissionen aus dem Transport und verschiedenen Industrien zu reduzieren. Auch wenn Wasserstoff noch in einem nazierenden Stadium der Adoption ist, treiben globale Anstrengungen zur Verringerung der CO2-Emissionen ein bedeutendes Kapital, um die notwendige Infrastruktur für eine zukünftige Wasserstoffwirtschaft aufzubauen. Elektrolyte spielen in diesem Ökosystem eine zentrale Rolle, da sie durch eine elektrochemische Reaktion Wasser in Wasserstoff und Sauerstoff zerteilen.

In den letzten Jahren haben Regierungen und Großkonzerne Milliarden von Dollar zur Errichtung von Wasserstoffknotenpunkten, Demonstrationsprojekten sowie zur Errichtung von Produktionsanlagen für kohlenstoffarmen Wasserstoff gepfändet. So hat die Europäische Union vor 2030 vor kurzem 1 Mrd. € für die Entwicklung regionaler sauberer Wasserstofftäler unter ihrem Innovationsfonds bereitgestellt. Mehrere Länder wie Deutschland, Frankreich und Korea haben jeweils mehr als 1 Milliarde für den Ausbau der inländischen Elektrolyseur- und erneuerbaren Wasserstoffkapazitäten eingesetzt. Auch Autohersteller haben sich der Bewegung angeschlossen, wobei Toyota stark investierte, um Brennstoffzellen-Elektrofahrzeuge einzusetzen und komplementäre Wasserstofftankstellen weltweit aufzubauen. Solche beträchtlichen Investitionen aus dem öffentlichen und privaten Sektor dürften den Einsatz von Elektrolyseuren erheblich beschleunigen, um große Mengen an sauberem Wasserstoff im industriellen Maßstab zu liefern.

Markttreiber - wachsender Enthusiasmus für Brennstoffzellen-Elektrofahrzeuge

Mit zunehmendem Druck auf die Elektrifizierung des persönlichen Transports zur Verringerung der Luftverschmutzung in Städten tragen die emissionsfreien Brennstoffzellenfahrzeuge erhebliche Aufmerksamkeit von Regierungen und Verbrauchern. Mehrere globale Autohersteller haben ehrgeizige Pläne entwickelt, um FCEVs in Schlüsselmärkten in den nächsten 5 Jahren mit Unterstützung der Politik einzuführen. Zum Beispiel haben Korea und Japan aggressive Ziele gesetzt, um die Zahl der Wasserstofftankstellen und Brennstoffzellenfahrzeuge bis Ende dieses Jahrzehnts massiv zu erhöhen. In Europa haben auch verschiedene Nationen Anreize und Initiativen zur Stärkung der umliegenden Infrastruktur eingeführt. Dieser rasche politische Fortschritt und der Zeitrahmen für die Einführung des Modells erhöhen die Hoffnungen, dass die FCEV endlich die Mainstream-Adoption erreichen.

Die Einrichtung von Abfüllstationen ist für eine breitere Akzeptanz von Brennstoffzellenautos von entscheidender Bedeutung. Als solche werden Ölunternehmen mit Wasserstofflieferanten zusammengearbeitet, um das erste Netz der benötigten Pumpen aufzubauen. Ihr Know-how, ihr Umfang und ihr Kapital für den Bau von Forecourts können sehr konsequent sein. Darüber hinaus machen die Verbesserung der Leistung und sinkenden Kosten von Brennstoffzellen und Lithium-Ionen-Batterien auch dual-Fuel-Fahrzeuge -fähig, auf Wasserstoff oder Batterien zu laufen - attraktiver. Wenn Autohersteller ihre Ziele liefern, wird die Nachfrage nach sauberem Wasserstoff von Elektrolyseuren zu Kraftstoff diese emissionsfreien Fahrzeuge zweifellos ein starkes Wachstum voraus sehen.

Marktherausforderung - hohe Stromkosten für die Elektrolyse erforderlich

Eine der größten Herausforderungen, die derzeit dem Elektrolyseurmarkt gegenüber stehen, sind die hohen Stromkosten, die für den Elektrolyseprozess erforderlich sind. Die Elektrolyse erfordert eine beträchtliche Energiemenge, da sie mit Strom Wasser in Wasserstoff und Sauerstoff aufgeteilt wird. Der typische Wirkungsgrad der Elektrolyse beträgt etwa 70-80%, was bedeutet, dass viel Strom benötigt wird, um nutzbare Mengen Wasserstoff zu erzeugen.

Mit den aktuellen industriellen Strompreisen in vielen Regionen übertrifft die Kosten für die Wasserstofferzeugung durch Elektrolyse die Lieferung über traditionelle Produktionsmethoden wie Dampfmethanreformierung. Für Elektrolyseure-Marktakteure, ihre Produkte langfristig wirtschaftlich rentabel zu machen, müssen die Stromkosten erheblich gesenkt werden.

Dies bleibt einer der größten Straßenblöcke im Elektrolyseurmarkt, die die Massenvermarktung von Elektrolysetechnologien hemmt. Um die Energieeffizienz bei der Elektrolyse zu verbessern und letztlich die Gesamtproduktionskosten zu senken, bedarf es noch beträchtlicher Forschung und Investitionen.

Marktchance - Verschiebung von Benzin zu Elektrofahrzeugen bietet Wachstumspotenzial

Der Übergang in der Automobilindustrie von herkömmlichen Benzinfahrzeugen zu Elektrofahrzeugen bietet enorme Chancen auf dem Elektrolyseurmarkt. Da Elektrofahrzeuge mehr Mainstream werden, wird es ein wachsender Bedarf an Infrastruktur geben, um Wasserstoff als Transportkraftstoff herzustellen und zu liefern.

Elektrolyse kann verwendet werden, um den Wasserstoff, der für Brennstoffzellen-Elektrofahrzeuge (FCEVs) benötigt wird, mit erneuerbaren Energiequellen wie Wind und Solar zu erzeugen. Dadurch entsteht ein massives Potenzial für Elektrolyseur-Marktspieler, die Elektrolyseuren für die großflächige Wasserstoffproduktion geeignet machen.

Elektrolyseur-Hersteller, die effiziente Produkte auf einem kommerziellen Maßstab liefern können, stehen für einen großen Nutzen. Die Nachfrage dürfte in den kommenden Jahren deutlich steigen, da Regierungen unterstützende Politiken einführen und mehr Autohersteller FCEV-Modelle starten. Durch die Positionierung selbst, um diese aufstrebende Nachfrage zu liefern, haben elektrolytische Marktteilnehmer eine große Chance, hohes Wachstum zu genießen.

Wichtige Erfolgsstrategien der Hauptakteure von Elektrolyseurmarkt

Kostensenkung durch technologische Fortschritte im Fokus - Nel Hydrogen entwickelte ihre PulseLoad Elektrolyseur-Technologie, die die Investitionskosten und den Fußabdruck des Elektrolyseursystems deutlich reduziert.

Ziel groß angelegte Projekte zugunsten von Skalenwirtschaften - Im Jahr 2021 sicherte Nel Hydrogen einen Vertrag von 7,4 Milliarden NOK, um Linde für ein 600-MW- alkalisches Elektrolyseprojekt in Dänemark grünes Wasserstoff zu liefern. Dies war damals eines der größten grünen Wasserstoffprojekte weltweit.

Form strategische Partnerschaften entlang der Wasserstoff Wertschöpfungskette - ITM Power hat 2020 mit Shell über grüne Wasserstoffprojekte in den Niederlanden und Großbritannien zusammengearbeitet. Dadurch konnten sie Shells Einzelhandelsnetz und Kundenbasis nutzen.

Konzentrieren Sie sich auf After-Sales-Dienste, um wiederkehrende Einnahmen zu erfassen - McPhy Energy erzielt mehr als 50 % seines Umsatzes aus After-Sales-Diensten im Rahmen von mehrjährigen Betriebs- und Wartungsverträgen. Dies schafft einen stabilen Strom wiederkehrender Einnahmen.

Segmentanalyse von Elektrolyseurmarkt

Insights, nach Typ: Kosteneffizienz Antriebe Adoption von Alkaline Elektrolyte

Typischerweise trägt der alkalische Elektrolyseur aufgrund seiner Kosteneffizienz 40 % des Anteils am Elektrolyseurmarkt bei. Alkaline Elektrolyseuren bieten gegenüber anderen Technologien eine kostengünstigere Option für die großtechnische Wasserstoffproduktion. Ihr einfaches und robustes alkalisches Elektrolytsystem ermöglicht reduzierte Herstellungskosten.

Darüber hinaus weisen alkalische Elektrolyte geringere Druck- und Temperaturanforderungen auf, die den Bedarf an teuren Materialien wie Platin bei ihrer Herstellung beseitigen. Dies macht ihre anfänglichen Kapitalkosten deutlich geringer als konkurrierende Technologien.

Die Gesamtenergieeffizienz ist bei alkalischen Elektrolyseuren im Vergleich zu anderen Typen geringfügig geringer. Die Lücke in der Energieeffizienz wird jedoch durch ihre wesentlich geringeren Vor- und Betriebskosten mehr als kompensiert. Diese Kostenvorteile haben alkalische Elektrolyseure die beste Wahl für große industrielle Wasserstoff-Anwendungen gemacht, die günstige Versorgung über marginale Effizienzgewinne priorisieren.

Insights, By Capacity: steigende Nachfrage nach massiven Wasserstoffproduktionsgetrieben Annahme von über 2MW Kapazitätselektrolyten

Das über 2 MW-Segment trägt 2024 einen Anteil von 93,7% am Elektrolyseurmarkt bei. Dies liegt an steigenden Anforderungen an die Wasserstofferzeugung. Massive Industrieverbraucher und grüne Wasserstoffprojekte erfordern Elektrolyseure mit Produktionskapazitäten von mehr als 2 MW.

Größere Elektrolyseurkapazitäten ernten auch Engineering- und Designvorteile. Komponenten können ohne lineare Kostensteigerung effizient aufgerüstet werden. Die proportionalen Kapitalaufwendungen sinken mit Kapazität. Betriebskosten sehen auch Reduktionen durch bessere Lastfaktoren und Energienutzungsoptimierung bei höheren Durchsätzen.

Grid-Verbindung und logistische Anforderungen werden für höhere Kapazitäten optimiert. Das macht über 2 MW Elektrolyseuren sehr geeignet für die Raffinerie-, chemische und aufstrebende grüne Ammoniakindustrie und deren Bedarf an Wasserstoff im industriellen Maßstab. Ihre Fähigkeit, Wasserstoff in kosteneffizienter Weise massiv herzustellen, treibt ihre Annahme an.

Insights, Durch Anwendung: Schwere Abhängigkeit der Stahlindustrie von Wasserstoffantrieben Annahme in Stahlwerken

Stahlanlagen tragen in der Anwendung den höchsten Anteil des Elektrolyseurmarktes bei, da die Stahlproduktion einen dringenden Wasserstoffbedarf hat. Wasserstoff wird in großen Mengen in der Eisen- und Stahlherstellung hauptsächlich zum Quenchen und Absenken von Kohlenstoffgehalt von Legierungen verwendet. Es wird geschätzt, dass über 50% der globalen industriellen Wasserstoffnachfrage allein aus der Stahlproduktion stammt.

Darüber hinaus haben Stahlanlagen Zugang zu Abwärmeströmen, die dazu beitragen können, die Effizienz und Wirtschaftlichkeit der Elektrolyseuren vor Ort zu verbessern. Abwärme kann zur Erzeugung von Dampf für die Elektrolyse genutzt werden, wobei zwei energieintensive Industrieprozesse synergistisch gekoppelt werden. Dadurch wird der Geschäftsfall für die Investition in Elektrolyseurkapazität bei Stahlwerken deutlich erhöht und gewährleistet, dass Stahl das dominante Anwendungssegment im Elektrolyseurmarkt bleibt.

Zusätzliche Einblicke von Elektrolyseurmarkt

- Wasserstoff Stadt in Wuhan, China: Eine bedeutende Entwicklung, die darauf abzielt, die Nutzung sauberer Wasserstoffenergie als Teil der Umweltziele Chinas darzustellen.

- Elektrofahrzeuge Shift: Die steigende Nachfrage nach wasserstoffbetriebenen Fahrzeugen, die sich von herkömmlichen Benzinfahrzeugen im Rahmen globaler Anstrengungen zur Verringerung der CO2-Emissionen bewegen.

- Nordamerikas Rolle: Nordamerika ist der größte Elektrolyseurmarkt, der von einer hohen Nachfrage nach Wasserstoff in der Energieindustrie, in der Raffinierung und in der Fertigung angetrieben wird.

- Asia-Pacific's Growth: Mit zunehmender Nachfrage nach sauberer Energie, insbesondere in Ländern wie China und Indien, wird Asia-Pacific das höchste Wachstum im globalen Elektrolyseurmarkt erleben.

Wettbewerbsübersicht von Elektrolyseurmarkt

Zu den wichtigsten Akteuren im Elektrolyseurmarkt gehören Nel Hydrogen, Asahi Kasei Corporation, Hydrogenics Corporation, Shandong Saikesaisi Hydrogen Energy Co., Ltd., Teledyne Energy Systems, Siemens AG, Kobelco Eco-Solutions, Green Hydrogen Systems, Next Hydrogen und H-Tec Systems.

Elektrolyseurmarkt Marktführer

- Nel Hydrogen

- Asahi Kasei Corporation

- Hydrogene Corporation

- Shandong Saikesaisi Hydrogen Energy Co., Ltd.

- Teledyne Energiesysteme

Elektrolyseurmarkt - Wettbewerbsrivalität

Elektrolyseurmarkt

(Von großen Akteuren dominiert)

(Hoher Wettbewerb mit vielen Akteuren.)

Neueste Entwicklungen in Elektrolyseurmarkt

- Im November 2023 kündigte Siemens eine Partnerschaft mit den großen asiatischen sauberen Energieunternehmen an, die Produktion von Wasserstoff durch Elektrolyseuren zu erweitern und seine globale Reichweite in Asien-Pazifik zu erhöhen.

- Im Januar 2022 unterzeichnete Logan Energy (Edinburgh) eine Vereinbarung mit Green Hydrogen Systems zur Versorgung von Elektrolysegeräten in England. Der Deal umfasst einen 40-Fuß-Container, der als Elektrolytsystem für eine neue Anlage verwendet wird.

Elektrolyseurmarkt Segmentierung

- Typ

- Alkalischer Elektrolyseur

- PEM Elektrolyseur

- Festoxid-Elektrolyseur

- Durch Kapazität

- Über 2 MW

- ≤ 500 kW

- 500 kW - 2 MW

- Anwendung

- Stahlwerk

- Kraftwerke

- Elektronik und Photovoltaik

- Energiespeicher für Brennstoffzellen

- Industriegase

- Strom für Gas

- Sonstige

Möchten Sie die Möglichkeit erkunden, einzelne Abschnitte dieses Berichts zu kaufen?

Häufig gestellte Fragen :

Wie groß ist der Elektrolyseurmarkt?

Der Elektrolyseurmarkt wird im Jahr 2024 auf USD 17,46 Bn geschätzt und wird voraussichtlich bis 2031 auf USD 152,6 Bn erreichen.

Was sind die wesentlichen Faktoren, die das Wachstum des Elektrolyseurmarktes behindern?

Hohe Stromkosten für die Elektrolyse und das Vorhandensein anderer billiger Alternativen zu Wasserstoff-Brennstoffzellen sind die Hauptfaktoren, die das Wachstum des Elektrolyseurmarktes behindern.

Was sind die wichtigsten Faktoren, die das Wachstum des Elektrolyseurmarktes vorantreiben?

Große Investitionen in die Wasserstofferzeugungs- und -speichertechnologien und die wachsende Nachfrage nach Fahrzeugen, die von Wasserstoff-Brennstoffzellen betrieben werden, sind die Hauptfaktoren, die den Elektrolyseurmarkt antreiben.

Welches ist der führende Typ im Elektrolyseurmarkt?

Das führende Typsegment ist alkalischer Elektrolyseur.

Welche sind die Hauptakteure im Elektrolyseurmarkt?

Nel Hydrogen, Asahi Kasei Corporation, Hydrogenics Corporation, Shandong Saikesaisi Hydrogen Energy Co., Ltd., Teledyne Energy Systems, Siemens AG, Kobelco Eco-Solutions, Green Hydrogen Systems, Next Hydrogen und H-Tec Systems sind die wichtigsten Akteure.

Was wird das CAGR des Elektrolyseurmarktes sein?

Die CAGR des Elektrolyseurmarktes wird von 2024-2031 auf 36,3 % prognostiziert.