Grüner Polymermarkt GRÖSSEN- UND MARKTANTEILSANALYSE - WACHSTUMSTRENDS UND PROGNOSEN (2023 - 2030)

Green Polymer Market wird nach Typ segmentiert (Biologisch abbaubar, biobasiert, recycelt, biobasiert, nicht biologisch abbaubar, partiell biobasiert)....

Grüner Polymermarkt Größe

Marktgröße in USD Bn

CAGR9.6%

| Studienzeitraum | 2023 - 2030 |

| Basisjahr der Schätzung | 2022 |

| CAGR | 9.6% |

| Am schnellsten wachsender Markt | Asia Pacific |

| Größter Markt | North America |

| Marktkonzentration | High |

| Wichtige Akteure | BASF, Dow Chemical, Braskem, NaturWerke, Novamont und unter anderem |

Bitte lassen Sie es uns wissen!

Grüner Polymermarkt Analyse

Die grüne Polymermarktgröße wird voraussichtlich erreichen US$ 74.95 Bn bis 2030, ab US$ 39.46 Bn in 2023, wächst bei einem CAGR von 9,6% während des Prognosezeitraums. Grüne Polymere, auch Biokunststoffe genannt, sind aus Biomassequellen hergestellte Kunststoffe wie pflanzliche Öle und Fette oder mikrobielle, tierische oder pflanzliche Quellen. Sie bieten umweltfreundliche Alternativen zu herkömmlichen Kunststoffen auf Erdölbasis. Der Wandel zu nachhaltigen Materialien und das zunehmende Bewusstsein für die negativen Auswirkungen von Kunststoffabfällen treibt das Marktwachstum voran.

Der grüne Polymermarkt wird nach Art, Anwendung, Polymertyp und Region segmentiert. Typisch wird der Markt in biologisch abbaubare, biobasierte, recycelte, biobasierte nicht biologisch abbaubare und teilweise biobasierte Segmente segmentiert. Der Anteil der biologisch abbaubaren Polymere betrug 2022 den größten Anteil. Die Nachfrage nach biologisch abbaubaren Kunststoffen steigt aufgrund strenger Regierungsvorschriften für Einwegkunststoffe und Kunststoffabfälle deutlich an.

Green Polymer Market Drivers:

- Erhöhung der Verbraucherpräferenz für nachhaltige Materialien: Der Wandel der Verbraucherpräferenz gegenüber umweltfreundlichen und nachhaltigen Produkten ist ein wichtiger Faktor für das Wachstum des grünen Polymermarktes. Verbraucher, insbesondere Millennials, sind zunehmend besorgt über Umweltfragen wie Kunststoffverschmutzung und Klimawandel. Dies führt zur steigenden Nachfrage nach grünen Polymeren und Biokunststoffen, da sie aus erneuerbaren Quellen hergestellt werden und kompostierbar oder recycelbar sind. So bevorzugen etwa nach einer globalen Umfrage rund 75 % der Verbraucher Produkte in recycelbarer Verpackung. Marken erkennen auch diesen Trend und starten neue Produkte oder Umverpackungen auf Biokunststoffe. Im Januar 2022 kündigte Nestlé (Food and Beverage Company) Pläne zur Quelle recycelter Kunststoffe für seine Verpackung an und ersetzte native Kunststoffe durch recycelte Kunststoffe in Lebensmittelqualität.

- Stringent Government Regulations: Regierungen auf der ganzen Welt führen strenge Vorschriften über Einweg-Kunststoffe durch, um Kunststoffabfälle zu reduzieren. Mehrere Länder haben bestimmte Kunststoffprodukte verboten oder Steuern auf Kunststoffverpackungen erhoben. Solche Vorschriften sind überzeugende Hersteller, umweltfreundliche Biokunststoffe zu übernehmen und das Marktwachstum voranzutreiben. So hat die Europäische Kommission Ziele gesetzt, bis 2030 25 % recycelter Kunststoff in PET-Flaschen bis 2025 und 30 % in allen Kunststoffverpackungen einzubeziehen. Die britische Kunststoffverpackungssteuer, die im April 2022 in Kraft treten wird, soll auch die Verwendung recycelter Kunststoffe fördern.

- Biokunststoffe: Kontinuierliche Fortschritte in der Materialchemie und Verarbeitungstechnologien verbessern die Eigenschaften und Fähigkeiten von Biokunststoffen. Schlüsselakteure investieren deutlich in FuE, um neue biobasierte Polymere mit verbesserten mechanischen, thermischen und Barriereeigenschaften zu entwickeln. So haben Forscher der McGill University beispielsweise einen neuen Biokunststoff aus Holzprodukten entwickelt, der wie Petrol-basierte Kunststoffe haltbar ist. Neue additive Fertigungstechnologien ermöglichen auch den 3D-Druck mit Biokunststoffen. Dies erweitert ihre Anwendungen in allen Branchen.

- Ziele der Corporate Nachhaltigkeit: Eine zunehmende Anzahl von Marken und Einzelhändlern hat Nachhaltigkeitsziele gesetzt, um umweltfreundliche Verpackungen zu verwenden und Kunststoffabfälle zu reduzieren. So will PepsiCo (multinationale Lebensmittel, Snack und Beverage Corporation) bis 2025 100% recycelbar, kompostierbar oder biologisch abbaubar für seine Verpackung erreichen. Solche Verpflichtungen von großen Unternehmen sollen den Einsatz von Biokunststoffen und recycelten Kunststoffen in den kommenden Jahren vorantreiben. Mehrere Unternehmen in der Kunststoff-Wertschöpfungskette wie BASF, Dow Chemicals und Indorama Ventures investieren in Biokunststoffproduktion und strategische Partnerschaften, um die wachsende Nachfrage nach nachhaltigen Lösungen zu erfüllen.

Green Polymer Market Möglichkeiten:

- Anwendungen in flexiblen Verpackungen: Biokunststoffe wie PLA, Stärkemischungen und PBAT haben großes Potenzial als erneuerbare und kompostierbare Alternativen zu herkömmlichen Kunststoffen, die in flexiblen Verpackungen wie Kunststoffumhüllungen, Taschen und Beuteln verwendet werden. Schlüsselakteure entwickeln neue biobasierte Polymere und Barrierematerialien, um die Eigenschaften von bioplastischen Verpackungslösungen zu verbessern. So entwickelte TIPA kompostierbare biobasierte Barrierematerialien, um die erforderliche Haltbarkeit für Lebensmittelverpackungen zu gewährleisten. Der wachsende Trend der nachhaltigen Verpackung, insbesondere in der Lebensmittel- und Getränkeindustrie, bietet in flexiblen Verpackungsanwendungen erhebliche Chancen für Biokunststoffe.

- Automobilanwendungen: Mit steigendem Fokus auf Kraftstoffeffizienz und Emissionsreduktion setzen Autohersteller Leichtbau-Biokunststoffe und Naturfasern für Fahrzeuginnen- und -außenräume ein. PLA, PHA und natürliche Faserbiokomposite bieten Nachhaltigkeitsvorteile und können das Fahrzeuggewicht um bis zu 50 % reduzieren. Die Nutzung von Biokunststoffen in der Automobilindustrie ist noch in den frühen Phasen, aber mit strengen Umweltvorschriften, sie halten enormes Potenzial, um Erdöl-basierte Kunststoffe in Innenverkleidung, Armaturenbrett, Isolierung, Konsolen usw. zu ersetzen. Führende Spieler wie Toyota Tsusho Americas und Ford Motor Company führen FuE in diesem Bereich durch.

- Neue Biopolymere: Fortschritte in der synthetischen Biologie und Gentechnik haben die Entwicklung neuer Biomaterialien wie PEF (Polyethylenfuranoat), PHAs (Polyhydroxyalkanoate) und PBS (Polybutylensuccinat) mit überlegenen Eigenschaften und Verarbeitbarkeit vergleichbar mit ölbasierten Kunststoffen ermöglicht. Die Kommerzialisierung solcher neuer biobasierter Polymere, die aus bakteriellen Fermentation oder enzymatischen Prozessen hergestellt werden, kann einzigartige Eigenschaften liefern, um den Anforderungen für fortgeschrittene Anwendungen gerecht zu werden. Auch ihre Produktion ist umweltverträglicher.

- Emerging Markets günstige Politik: Schwellende Volkswirtschaften wie China, Brasilien und Indien implementieren Politiken und Anreize zur Förderung der Herstellung von Biokunststoffen, um die Abhängigkeit von importierten Petrochemien zu reduzieren und die Probleme der Plastikverschmutzung zu lösen. Zum Beispiel plant die indische Regierung, die Verwendung von kompostierbaren Kunststoffverpackungen in Lebensmittellieferungen zur Absicherung von Kunststoffabfällen zu beauftragen. Die steigende Bevölkerung der Mittelschicht und das industrielle Wachstum machen diese Märkte für Investitionen in die Produktionsinfrastruktur von Biokunststoffen sehr lukrativ.

Grüner Polymermarkt:

- Hohe Produktionskosten: Die Herstellungskosten der meisten Biokunststoffe sind im Vergleich zu herkömmlichen Kunststoffen aus petrochemischen Rohstoffen weiterhin höher. Dies ist eine große Herausforderung, die die breitere Annahme von Biokunststoffen behindert. Die Kostendifferenz ergibt sich aus den komplexen Extraktionsprozessen, die für Biokunststoffe und die von der reifen petrochemischen Industrie genossenen Skalenwirtschaften erforderlich sind. Allerdings investieren die Spieler, um die Produktionsskala zu erhöhen und die Biokunststoffproduktion zu optimieren, um die Kosten zu senken.

- Leistungsbeschränkungen: Während Biokunststoffe für Verpackungsanwendungen geeignet sind, ist ihre Annahme in langlebigen, technischen Anwendungen aufgrund von Leistungsfaktoren wie Hitzebeständigkeit, Festigkeit und Langlebigkeit im Vergleich zu herkömmlichen Kunststoffen begrenzt. Beispielsweise beginnt PLA bei Temperaturen oberhalb von 60°C zu verformen, was seine Verwendung in Automobil- oder Elektronikprodukten einschränkt. Zielgerichtete Forschung und Produktentwicklung konzentrieren sich darauf, Biokunststoffe zu modifizieren, um ihre Anwendbarkeit zu erweitern.

- Mangel an ausreichender Infrastruktur: Das Recycling von Biokunststoffen wie PLA und PHA erfordert spezielle Einrichtungen, da sie im Vergleich zu Standard-PET- und PP-Kunststoffen unterschiedliche chemische Strukturen aufweisen. Dennoch bleiben Recycling-Infrastruktur und öffentliches Bewusstsein weiterhin wichtige Herausforderungen, insbesondere in den Entwicklungsländern. Ohne ausreichende Kompostierungs- und Abfalltrennanlagen enden Biokunststoffe in konventionellen Kunststoffabfällen, wodurch ihre Nachhaltigkeitsvorteile verringert werden. Regierungs- und Industriebemühungen sind entscheidend für den Aufbau einer unterstützenden Infrastruktur.

Grüner Polymermarkt Trends

- Wachsende Annahme biologisch abbaubarer Kunststoffe: Biologisch abbaubare Kunststoffe wie PLA, PHA, PBS und Stärke-Mischungen erleben eine robuste Annahme in Schlüsselbereichen wie Verpackung, Landwirtschaft, Textilien usw. aufgrund ihrer Fähigkeit, sich vollständig in natürliche Stoffe in Deponien, Boden oder Meeresumwelten zu zersetzen. Mit Einweg-Kunststoffverboten in 60+ Ländern bieten biologisch abbaubare Kunststoffe eine nachhaltige Option, da sie nach Gebrauch industriell kompostiert werden können. Schlüsselakteure erhöhen Produktionskapazitäten, um die steigende Nachfrage zu erfüllen. Zum Beispiel gab Total Corbion (globaler Marktführer für Marketing, Vertrieb und Produktion von Poly Lactic Acid (PLA)) Pläne, die globale PLA-Kapazität im Jahr 2022 um 25% zu erweitern.

- steigende Nachfrage nach umweltfreundlichen Textilien: Biokunststoffe wie PLA und Bio-basierte Polyester bieten eine grüne Alternative zu Polyester in der Textilherstellung. Führende Textilunternehmen übernehmen Biokunststoffe, um umweltfreundliche Stoffe zu produzieren, um nachhaltige Verbraucher anzusprechen. So werden etwa 60% der H&M-Gewebe aus recyceltem oder biosourced-Gehalt wie recyceltem PET und Lyocell hergestellt. Mehrere Modemarken wie Levis, Diesel und Foot Locker haben auch Bekleidung und Schuhe aus recycelten Kunststoffen oder Biokunststoffen ins Leben gerufen.

- Erhöhung der Verwendung von Biokunststoffen im 3D-Druck: PLA wird als Einsatzstoff für 3D-Druckfäden verwendet, da es starre Druckobjekte erzeugt, während sie biologisch abbaubar und ungiftig sind. Mit der zunehmenden Übernahme der additiven Fertigung in allen Branchen steigt der Einsatz von Biokunststoffen wie PLA und flexiblen TPU-Filamenten rasch an. Biokunststoffe ermöglichen den 3D-Druck nachhaltiger Prototypen und Produktionsteile für Anwendungen von Bau bis Medizintechnik. Auch Materialvorteile erweitern die 3D-Druckfähigkeiten auf flexible und multi-Materialkomponenten.

- Fokus auf die Verbesserung der Eigenschaften und Leistung: Während die Popularität der Biokunststoffe exponentiell steigt, haben einige Einschränkungen in Eigenschaften wie Hitzebeständigkeit, Festigkeit und Barriere ihre Annahme für bestimmte Anwendungen behindert. Es besteht daher eine umfangreiche Forschung, die auf die Einbeziehung von Nanomaterialien oder die Entwicklung von Additiven/Kunststoffen zur Verbesserung der mechanischen Eigenschaften von Biokunststoffen, der thermischen Stabilität, der Feuchtigkeitsbeständigkeit und der Prozessfähigkeit ausgerichtet ist. So entwickelten Forscher von IIT Guwahati nanopartikelverstärkte PLA mit überlegener mechanischer Leistung.

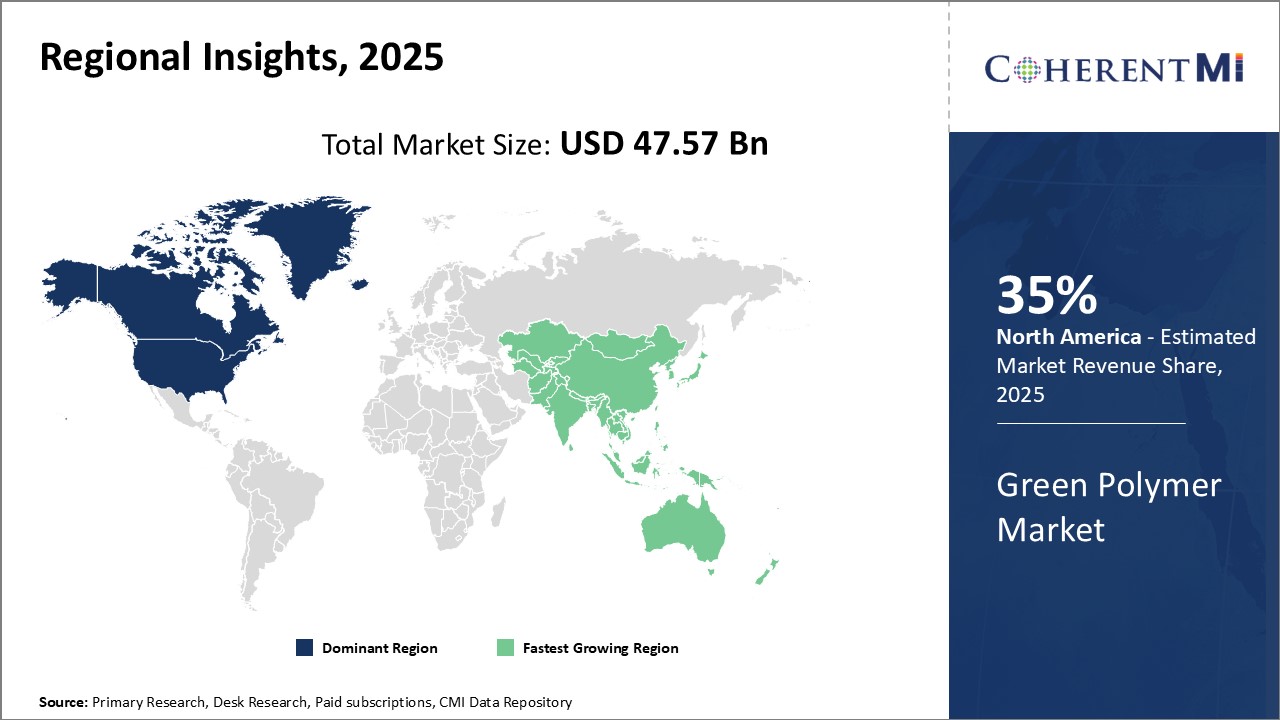

Grüner Polymermarkt Regionale Einblicke:

- Nordamerika ist der größte regionale Markt für grüne Polymere, der 2022 über 35 % des globalen Marktes ausmacht. Die hohe Nachfrage nach grünen Polymeren in dieser Region ist auf das zunehmende Bewusstsein für die ökologische Nachhaltigkeit und die zunehmende Annahme grüner Technologien zurückzuführen.

- Europa ist der zweitgrößte regionale Markt für grüne Polymere, der 2022 über 25% des globalen Marktes ausmacht. Die hohe Nachfrage nach grünen Polymeren in dieser Region wird den strengen Umweltvorschriften der Europäischen Union zugeschrieben.

- Asien-Pazifik ist der am schnellsten wachsende regionale Markt für grüne Polymere, mit einem CAGR von über 15% während der Prognosezeit. Das hohe Wachstum des Marktes in dieser Region ist auf die zunehmende Produktion und den Vertrieb von Elektrofahrzeugen und die wachsende Nachfrage nach nachhaltigen Verpackungsmaterialien zurückzuführen.

Abbildung 1. Grünes Polymer Marktanteil (%), Nach Region, 2023

Wettbewerbsübersicht von Grüner Polymermarkt

Zu den wichtigsten Akteuren im Grünen Polymermarkt gehören BASF, Dow Chemical, Braskem, NatureWorks, Novamont, Biome Technologies, Indorama Ventures, Metabolix, Bio-On, Plantic Technologies, Danimer Scientific, Toray Industries, Teijin, Unitika, Toyobo, Mitsubishi Chemicals, Purac, Sulzer Chemtech, Myriant Corporation und BioAmber

Grüner Polymermarkt Marktführer

- BASF

- Dow Chemical

- Braskem

- NaturWerke

- Novamont

Grüner Polymermarkt - Wettbewerbsrivalität

Grüner Polymermarkt

(Von großen Akteuren dominiert)

(Hoher Wettbewerb mit vielen Akteuren.)

Neueste Entwicklungen in Grüner Polymermarkt

Neue Produkte:

- Im März 2022, BASF (Europäisches multinationales Unternehmen und der größte Chemieproduzent der Welt) startete biologisch abbaubare Kunststoff ecovio AM13310 für 3D-Druckfäden. Das Material bietet Flexibilität und Haltbarkeit für 3D-Druckteile.

- Im Januar 2021 stellte Indorama Ventures (Hersteller von PET-Harzen und Hersteller von Wollgarnen) seine neue recycelbare Lebensmittelqualität Polyethylenterephthalat (PET) Verpackungslösung IRCPET vor. Es kann helfen, die Verwendung von nativem PET zu reduzieren.

- Im Juni 2020 Danimer Wissenschaftlich das Nodax PHA Biopolymer für den Einsatz in klaren Plastikgetränkenflaschen vorgestellt. Es liefert eine verbesserte Produktivität und Verarbeitung.

Erwerb und Partnerschaften:

- Im Dezember 2021 erwarb BASF das Polyamidgeschäft von Solvay, um sein Portfolio an technischen Kunststoffen zu erweitern. Die Akquisition verstärkte die Präsenz von BASF im Automobilmarkt.

- Im April 2021 haben Plantic Technologies und Kuraray zusammengearbeitet, um hochbarriere Biokunststoff-Verpackungsprodukte durch Kombination ihrer proprietären Technologien zu entwickeln.

- Im März 2020 erwarb DuPont Shells Interessen im Joint Venture DuPont Tate & Lyle Bio Products, einem Hersteller von nachwachsenden Materialien. Diese Akquisition erweiterte die Biomaterialien von DuPont.

Grüner Polymermarkt Segmentierung

- Typ

- biologisch abbaubar

- Biologisch

- recycelt

- Biobasierte, nicht biologisch abbaubare

- Teilweise biobasierte

- Anwendung

- Verpackung

- Landwirtschaft

- Automobilindustrie

- Elektronik

- Textilien

- Gesundheit

- Sonstige (Baugewerbe, Konsumgüter usw.)

- Typ des Polymers

- Starch-basiert

- Polymilchsäure (PLA)

- Polyhydroxyalkanoate (PHA)

- Polyethylenterephthalat (PET)

- Polybutylensuccinat (PBS)

- Polytrimethylenterephthalat (PTT)

- Andere (PUR, PVA usw.)

- Von der Geographie

- Nordamerika

- Europa

- Asien-Pazifik

- Lateinamerika

- Naher Osten und Afrika

Möchten Sie die Möglichkeit erkunden, einzelne Abschnitte dieses Berichts zu kaufen?

Häufig gestellte Fragen :

Was sind die wichtigsten Faktoren, die das Wachstum des grünen Polymermarktes behindern?

Die wichtigsten Faktoren, die das Wachstum des grünen Polymermarktes behindern, sind hohe Kosten im Vergleich zu herkömmlichen Kunststoffen, Leistungsbeschränkungen für einige Anwendungen, mangelndes Bewusstsein in einigen Regionen, Einschränkungen in Produktionskapazitäten.

Was sind die wichtigsten Faktoren, die das Wachstum des grünen Polymermarktes vorantreiben?

Die wichtigsten Faktoren, die das Wachstum des grünen Polymermarktes vorantreiben, sind die Sensibilisierung der Verbraucher, unterstützende Regelungen, technologische Fortschritte, hohe Nachfrage nach nachhaltigen Produkten.

Welches ist das führende Bauteilsegment im grünen Polymermarkt?

Das Segment der biologisch abbaubaren Polymere entfiel auf den größten Anteil am grünen Polymermarkt aufgrund der steigenden Nachfrage nach Kunststoffverschmutzung.

Welche sind die Hauptakteure im grünen Polymermarkt?

BASF, Dow Chemical, Braskem, NatureWorks, Novamont, Indorama Ventures, Danimer Scientific, Teijin, Mitsubishi Chemicals und BioAmber.

Welche Region wird den grünen Polymermarkt führen?

Nordamerika soll während der Prognosezeit den grünen Polymermarkt führen.

Was wird das CAGR des grünen Polymermarktes sein?

Der grüne Polymermarkt wird von 2023 bis 2030 bei einem CAGR von 9,6% wachsen.