Druckpumpenmarkt GRÖSSEN- UND MARKTANTEILSANALYSE - WACHSTUMSTRENDS UND PROGNOSEN (2024 - 2031)

Druckpumpenmarkt ist segmentiert Nach Service-Typ (Hydraulic Fracturing, Cementing, Others, Acidization, Nitrogen Services), By Well Type (Horizontal ....

Druckpumpenmarkt Größe

Marktgröße in USD Bn

CAGR6.3%

| Studienzeitraum | 2024 - 2031 |

| Basisjahr der Schätzung | 2023 |

| CAGR | 6.3% |

| Marktkonzentration | Medium |

| Wichtige Akteure | Schlumberger Limited, Halliburton Company, Baker Hughes Company, Wetterford International plc, National Oilwell Varco, Inc. und unter anderem |

Bitte lassen Sie es uns wissen!

Druckpumpenmarkt Analyse

Der Druckpumpenmarkt wird geschätzt auf USD 74,4 Bn in 2024 und wird voraussichtlich erreichen 114.1 Bn bis 2031, Wachstumsrate (CAGR) von 6,3 % von 2024 bis 2031. Der Druckpumpenmarkt wird voraussichtlich in den kommenden Jahren stetig wachsen, da die Druckpumpen nach wie vor ein großer Aufwand für Ölfelddienstleister sind.

Druckpumpenmarkt Trends

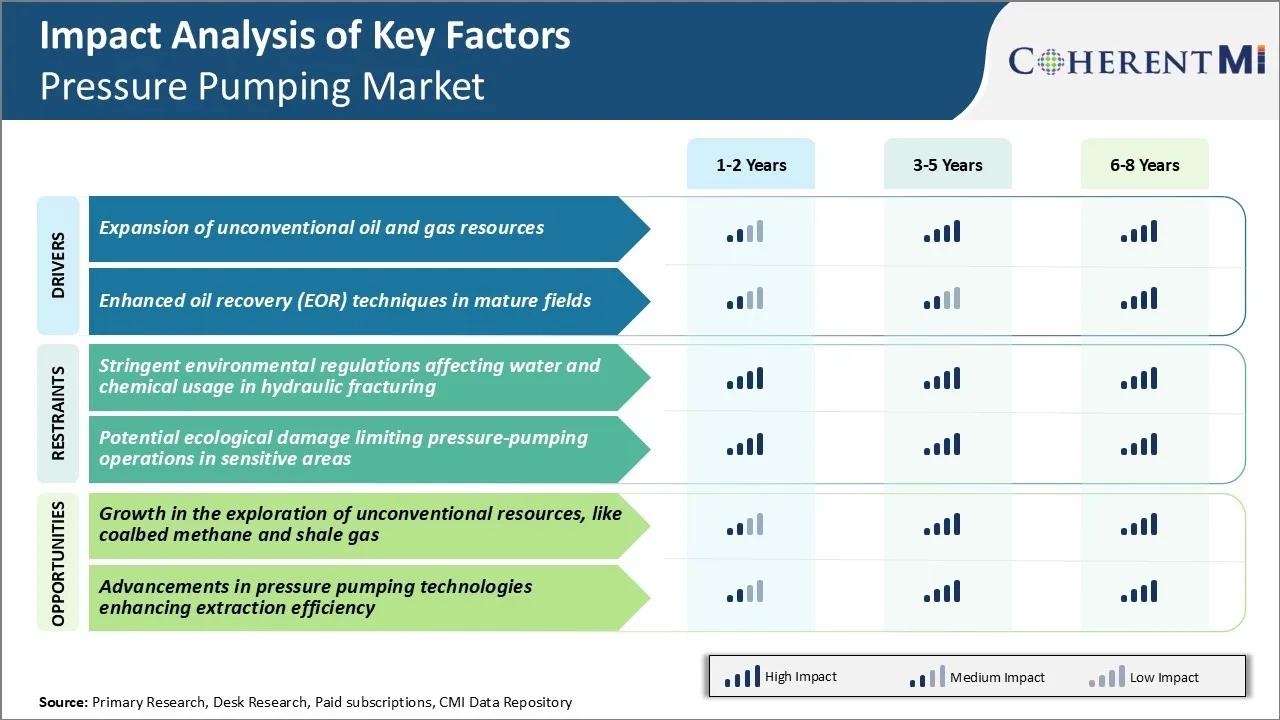

Markttreiber - Erweiterung von unkonventionellen Öl- und Gasressourcen

Der Anstieg der unkonventionellen Öl- und Gasgewinnung aus Schiefer und anderen dichten Formen hat eine erhebliche Nachfrage nach Druckpumpen geschaffen. Diese neue Shale-Revolution treibt enorme Druckpumpen Anforderungen an, da mehr Brunnen horizontal gebohrt werden und mehrere Bruchstimulationsstufen entlang des Brunnens erfordern.

Viele der großen Shale-Spiele wie Marcellus, Bakken und Permian Basin werden weiterhin durch intensive Bohrkampagnen entwickelt. Darüber hinaus halten die Anwendungen moderner Fertigtechniken, bei denen eine starke Bruchfestigkeit längerer horizontaler Seiten die Druckpumpenunternehmer beschäftigt. Daher sind führende Akteure auf dem Druckpumpenmarkt von stetiger Arbeitsbelastung versichert, um dieses enorme unkonventionelle Potenzial durch hydraulische Bruch zu entsperren.

Neben Nordamerika beginnen auch andere Regionen wie China, Argentinien und Mexiko, ihre Schüttelgas- und Ölanlagen zu entwickeln. Dies wird die internationale Nachfrage nach Druckpumpen in den kommenden Jahren hervorrufen. Während die technologische Herausforderung aufgrund komplexerer Geologie in Übersee größer ist, arbeiten internationale Ölunternehmen mit lokalen Partnern zusammen und rüsten sich auf Schieferbohrungen und Fertigkeiten.

Markttreiber - Enhanced Oil Recovery Techniques in Reifenfelder

Betreiber im Druckpumpenmarkt implementieren verschiedene verbesserte Ölrückgewinnungstechniken (EOR) um die sinkenden Produktionsstufen zu halten und die ultimative Erholung von reifen Vermögenswerten zu steigern. EOR beinhaltet die Injektion von verschiedenen Chemikalien, Gasen oder mikrobiellen Lösungen in Reservoiren, um Öl zurückzugewinnen, das sonst durch traditionelle Methoden nicht hergestellt würde.

Regionen mit ausgedehnten Reservoiren wie Naher Osten, Mexiko, Kanada und Südostasien widmen große Investitionen in umfangreiche EOR-Projekte mit Gas-, Wasser- sowie Tensid-Polymer-Formulierungen. Dieses Wachstum in Tertiärölproduktionsverfahren setzt sich aus steigendem Bedarf an Druckpumpenunternehmern zusammen, die sich bei Spritzguss gut umsetzen.

Insgesamt kommt EOR mit einem schnellen Rückgang der konventionellen Ressourcen als strategische Mittel für Betreiber zur deutlichen Erhöhung der erstattungsfähigen Reservebasis und zur Bewältigung langfristiger Energieanforderungen. Daher können die Akteure auf dem Druckpumpenmarkt auf die kontinuierliche Umsetzung und Erweiterung von verschiedenen EOR-Techniken weltweit verweisen, um langfristige Geschäftsmöglichkeiten zur Unterstützung der Revitalisierung und der sekundären/tertiären Kohlenwasserstoffrückgewinnung zu fördern.

Marktherausforderung - Stringent Environmental Regulations Affecting Water and Chemical Usage in Hydraulic Fracturing

Eine der wichtigsten Herausforderungen des Druckpumpenmarktes sind die strengen Umweltvorschriften, die den Wasser- und chemischen Gebrauch in der hydraulischen Fraktur beeinflussen. Übermäßige Wassernutzung und Verschmutzung von Wasserquellen durch frakturing Fluid Leckagen haben mehrere Umweltbelange angehoben. Viele Staaten und Regionen haben nun strenge Grenzwerte für die Wassermenge eingeführt, die von Druckpumpenfirmen für jede Bruchstelle verwendet werden kann.

Darüber hinaus wird der öffentliche Druck den Regulierungsbehörden zur Verfügung gestellt, um eine detaillierte Offenlegung von frakturing Fluidzusammensetzungen zu beauftragen und Beschränkungen für die Art der Chemikalien, die verwendet werden können. Zusammen mit den sich entwickelnden Umweltnormen erhöhen die Betriebskosten für Druckpumpendienstleister. Es wird erwartet, dass sie mehr auf Wasserrecycling-Systeme, Rollout von umweltfreundlichen Frakturing Fluid Formulierungen und Einhaltung komplexer Genehmigungsverfahren verbringen.

Sofern glaubwürdige Lösungen nicht gefunden werden, um den Wasserverbrauch wieder zu reduzieren und giftige Chemikalien zu ersetzen, bleibt die Umweltverträglichkeit eine wichtige Herausforderung für das langfristige Wachstum des Druckpumpenmarktes.

Marktchance - Wachstum bei der Exploration von unkonventionellen Ressourcen

Eine der großen Möglichkeiten für den Druckpumpenmarkt ist die steigende Exploration von unkonventionellen Ressourcen wie Kohlenbettmethan und Schüttelgasreserven. Nach den jüngsten Schätzungen haben Schiefergasreserven das Potenzial, das globale Erdgasnachfragewachstum für mehrere Jahrzehnte zu erreichen. Weitere Länder erkunden ihre Kohlenbettmethanreserven als eine sauberere Energie Alternative. Dies stellt lukrative Möglichkeiten für Druckpumpenunternehmen dar, um den Gasproduzenten und Midstream-Unternehmen, die in die Entwicklung von unkonventionellen Spielen investieren, Frakturdienstleistungen zu bieten.

Mit zunehmenden Investitionen in die Gewinnung von Schieferöl und Gas in Regionen wie Nordamerika, Argentinien und China dürfte die Nachfrage nach Druckpumpen in den nächsten 10-15 Jahren deutlich wachsen. Marktführer erweitern ihre Flotte von High-Power-Geräten und entwickeln spezialisierte frakturing Lösungen, um auf dem bevorstehenden Boom in der unkonventionellen Energieentwicklung weltweit zu Kapitalisieren.

Wichtige Erfolgsstrategien der Hauptakteure von Druckpumpenmarkt

Fokus auf technologische Innovation: Technologische Fortschritte sind für Unternehmen entscheidend, um die Effizienz zu verbessern und Kosten zu senken. Halliburton stellte 2019 seine Flotte der frac-Flotte der nächsten Generation vor, die mit der elektronischen Frac-Technologie ausgestattet ist. Ein weiterer Marktführer, Schlumberger, investierte 2014-16 über 1 Milliarde Dollar auf Technologien wie modulare frac Flowback-Einheiten und seine SmartFleet Digital perf & frac Lösung.

Erweiterung der Serviceangebote: Große Spieler wie Schlumberger, Halliburton, Baker Hughes haben im Druckpumpenmarkt traditionelle Druckpumpen erweitert, um gute Fertigstellung, Zementierung, Bohren und Datenanalysedienstleistungen anzubieten. Zum Beispiel hat Halliburton 2015 das Zementunternehmen CCS für 637 Millionen US-Dollar erworben, um sein gut gebautes Portfolio zu erweitern.

Kauf strategische Fusionen & Akquisitionen: Die Konsolidierung war eine Schlüsselstrategie, die von den Spielern zur Erzielung von Skalen- und Kostensynergien angenommen wurde. Im Jahr 2014 erwarb Halliburton Baker Hughes für 34,6 Milliarden US-Dollar, die das weltweit größte Ölfeld-Dienstleistungsunternehmen bildeten, und kombinierte Druckpumpen. Schlumberger erwarb 2018 Friac Sandlieferant Fraser Sutton und 2016 die Tiefwasser-E&P-Firma Cameron.

Segmentanalyse von Druckpumpenmarkt

Insights, nach Serviceart: Technologische Hinweise Antrieb hydraulisch Wachstum

In Bezug auf den Service-Typ, Hydraulik-Fraktur-Dienstleistungen machen 64,5% Anteil des Druckpumpenmarktes in 2024. Dies wird durch kontinuierliche technologische Fortschritte getrieben, die Effizienz und Produktivität verbessert haben.

Die fortschreitende Innovation in frakturing fluiden Formulierungen und proppantären Eigenschaften haben es den Betreibern ermöglicht, höhere anfängliche Produktionsraten von Brunnen zu erreichen. Eine hochentwickelte hydraulische Bruchsimulations- und Modellierungssoftware trägt auch dazu bei, optimale Fertigstellungsstrategien für bestimmte Reservoirbedingungen zu entwickeln. Dies hat die zunehmende Anwendung der hydraulischen Fraktur auch in anspruchsvollen Untergrundumgebungen unterstützt.

Weitere Durchbrüche in Bereichen wie fortschrittliche Datenanalyse und Bruchgeometrie werden die hydraulische Bruchtätigkeit weiter verstärken und neue Trends im Druckpumpenmarkt vorantreiben.

Insights, By Well Type: Abundance von Tight Oil Reserves Fuel Horizontal Guter Bedarf

Die horizontalen Brunnen sollen 2024 einen Anteil von 76 % am Druckpumpenmarkt halten. Dies liegt an der Fülle von engen Ölreserven, die am besten mit horizontalen Seiten genutzt werden können. Die Kombination aus horizontalem Bohren und hydraulischem Frakturen hat riesige Mengen an festem Öl aus Spielen wie die Bakken und Eagle Ford-Formationen in den Vereinigten Staaten entsperrt.

Horizontale bis zu einem Kilometer langen Seiten sorgen für maximalen Kontakt zwischen dem Bohrloch und der Bildung für eine optimale Entwässerung und Stimulierung von engen Reservoiren. Dies hat im Vergleich zu vertikalen Brunnen eine deutlich erhöhte Produktivität.

Darüber hinaus ermöglichen technologische Fortschritte jetzt eine hochgenaue Lenkung horizontaler Seiten auf optimale Zonen innerhalb von öltragenden Formen. Solche Präzisionsbohrmöglichkeiten sind notwendig, um unkonventionelle Ressourcen effizient zu extrahieren und die ultimative Ölrückgewinnung aus horizontalen Brunnen auf lange Sicht zu maximieren.

Insights, Durch Anwendung: Abundante Ressourcen und Infrastruktur Drive Onshore Dominance

Im Hinblick auf die Anwendung trägt Onshore aufgrund zahlreicher Kohlenwasserstoffressourcen und etablierter Infrastruktur den höchsten Marktanteil des Marktes bei. North American Onshore Becken wie Permian und Marcellus/Utica Gastgeber riesige unkonventionelle Öl- und Gaseinlagerungen, die wirtschaftlich durch Techniken wie hydraulische Frakturing und horizontale Bohrungen erholbar sind.

Durch die Nutzung umfangreicher Straßen- und Pipeline-Infrastruktur für den Transport von Eingängen und Ausgängen sind wirklich massive Produktionsskala möglich. Im Gegensatz dazu stellen Offshore-Betriebe neben höheren Entwicklungskosten erhebliche Infrastruktur- und logistische Herausforderungen dar. In vielen Regionen wie den Vereinigten Staaten weist der Onshore-Sektor auch deutlich geringere regulatorische Barrieren gegenüber Offshore-Projekten auf.

Insgesamt bleibt das Onshore-Segment das Wachstumspotenzial für den Druckpumpenmarkt weltweit untermauert durch den Zugang zu produktiven Reserven und optimierten Entwicklungspfaden.

Zusätzliche Einblicke von Druckpumpenmarkt

- Nordamerika hält etwa 55% des globalen Druckpumpenmarktanteils, vor allem aufgrund umfangreicher Schüttelgasexploration.

- Das hydraulische Bruchsegment macht über 60% des Umsatzes des Druckpumpenmarktes aus, was seine Dominanz in der Industrie hervorhebt.

- Onshore-Anwendungen stellen etwa 75 % des Druckpumpenmarktes dar, der durch leichtere Zugänglichkeit und geringere Betriebskosten im Vergleich zu Offshore-Projekten angetrieben wird.

- Die Umstellung auf elektrobetriebene Frakturflotten wird immer stärker, um die Kohlenstoffemissionen zu reduzieren und die Effizienz im Druckpumpenbetrieb zu verbessern.

- Automatisierung und Digitalisierung werden zunehmend angenommen, um die Betriebsgenauigkeit und Sicherheit bei Druckpumpen zu verbessern.

Wettbewerbsübersicht von Druckpumpenmarkt

Zu den wichtigsten Akteuren des Druckpumpenmarktes gehören Schlumberger Limited, Halliburton Company, Baker Hughes Company, Weatherford International plc, National Oilwell Varco, Inc., Trican Well Service Ltd., Calfrac Well Services Ltd., Patterson-UTI Energy, Inc., Superior Energy Services, Inc. und RPC, Inc.

Druckpumpenmarkt Marktführer

- Schlumberger Limited

- Halliburton Company

- Baker Hughes Company

- Wetterford International plc

- National Oilwell Varco, Inc.

Druckpumpenmarkt - Wettbewerbsrivalität

Druckpumpenmarkt

(Von großen Akteuren dominiert)

(Hoher Wettbewerb mit vielen Akteuren.)

Neueste Entwicklungen in Druckpumpenmarkt

- Schlumberger Limited hat im Juli 2023 mit einem führenden Softwareunternehmen zusammengearbeitet, um seine digitalen Druckpumpenlösungen zu verbessern. Diese Zusammenarbeit zielt darauf ab, Echtzeitdatenanalysen und Betriebseffizienz zu verbessern, wodurch Ausfallzeiten und Betriebskosten reduziert werden können.

- Im Mai 2023 führte Halliburton Company eine neue hydraulische Frakturtechnologie ein, die den Wasserverbrauch um 25% reduziert. Diese Entwicklung befasst sich nicht nur mit Umweltbelangen, sondern senkt auch die Betriebskosten, wodurch die Druckpumpen nachhaltiger werden.

- Im April 2023 startete Kirloskar Brothers Limited die DBxe Pump in Indien, um die Effizienz bei Druckpumpen deutlich zu verbessern. Die Pumpe ist mit fortschrittlichen Funktionen, einschließlich eines Rückziehdesigns und Optionen für Baustoffe wie Gusseisen, Bronze, CF8 und CF8M, die zu seiner Haltbarkeit beitragen.

- Im März 2023, Baker Hughes Unternehmen erwarb einen Anteil an einer aufstrebenden Technologiefirma, die sich auf elektrisch betriebene Frakturflotten spezialisiert hat. Dieser Schritt wird erwartet, dass die CO2-Emissionen gesenkt und die globalen Nachhaltigkeitsziele angepasst werden.

Druckpumpenmarkt Segmentierung

- Nach Servicetyp

- Hydraulische Bremskraft

- Zement

- Sonstige

- Säuerung

- Stickstoffdienstleistungen

- Mit freundlicher Genehmigung

- Horizontale Wells

- Vertikale Brunnen

- Anfahrt Wells

- Anwendung

- Onshore

- Offshore

Möchten Sie die Möglichkeit erkunden, einzelne Abschnitte dieses Berichts zu kaufen?

Häufig gestellte Fragen :

Wie groß ist der Druckpumpenmarkt?

Der Druckpumpenmarkt wird auf USD 74,4 geschätzt Bn in 2024 und wird voraussichtlich bis 2031 USD 114.1 Bn erreichen.

Was sind die wesentlichen Faktoren, die das Wachstum des Druckpumpenmarktes behindern?

Starke Umweltvorschriften, die den Wasser- und chemischen Gebrauch in der hydraulischen Fraktur und potenziellen ökologischen Schäden beeinflussen, die Druckpumpen in sensiblen Bereichen begrenzen, sind die Hauptfaktoren, die das Wachstum des Druckpumpenmarktes behindern.

Was sind die wichtigsten Faktoren, die das Wachstum des Druckpumpens vorantreiben?

Die Erweiterung der unkonventionellen Öl- und Gasressourcen und die Verbesserung der Ölrückgewinnungstechniken in reifen Feldern sind die wichtigsten Faktoren, die den Druckpumpenmarkt antreiben.

Welcher ist der führende Servicetyp im Druckpumpenmarkt?

Das führende Service-Typ-Segment ist hydraulische Fraktur.

Welche sind die wichtigsten Akteure im Druckpumpenmarkt?

Schlumberger Limited, Halliburton Company, Baker Hughes Company, Weatherford International plc, National Oilwell Varco, Inc., Trican Well Service Ltd., Calfrac Well Services Ltd., Patterson-UTI Energy, Inc., Superior Energy Services, Inc., und RPC, Inc. sind die wichtigsten Spieler.

Was wird das CAGR des Druckpumpenmarktes sein?

Die CAGR des Druckpumpenmarktes wird von 2024-2031 auf 6,3 % prognostiziert.