Marché des réacteurs nucléaires ANALYSE DE LA TAILLE ET DU PARTAGE - TENDANCES DE CROISSANCE ET PRÉVISIONS (2024 - 2031)

Le marché des réacteurs nucléaires est segmenté par type de réacteur (réacteur à eau pressurisée, réacteur à eau bouillante, réacteur à eau lourde pre....

Marché des réacteurs nucléaires Taille

Taille du marché en USD Bn

TCAC3.5%

| Période d'étude | 2024 - 2031 |

| Année de base de l'estimation | 2023 |

| TCAC | 3.5% |

| Concentration du marché | Medium |

| Principaux acteurs | Alstom, Areva S.A., BWX Technologies, Inc., Dongfang Electric Corp., Ltd., Société Doosan et parmi d'autres |

Merci de nous le faire savoir !

Marché des réacteurs nucléaires Analyse

Le marché des réacteurs nucléaires est estimé à USD 46,6 Bn en 2024 et devrait atteindre USD 59,5 Bn par 2031, en croissance à un taux de croissance annuel composé (CAGR) de 3,5 % de 2024 à 2031. Le marché des réacteurs nucléaires devrait connaître une croissance positive au cours de la période de prévision, en raison de facteurs tels que les préoccupations croissantes concernant le changement climatique et la nécessité de sources d'énergie à faible intensité de carbone.

Marché des réacteurs nucléaires Tendances

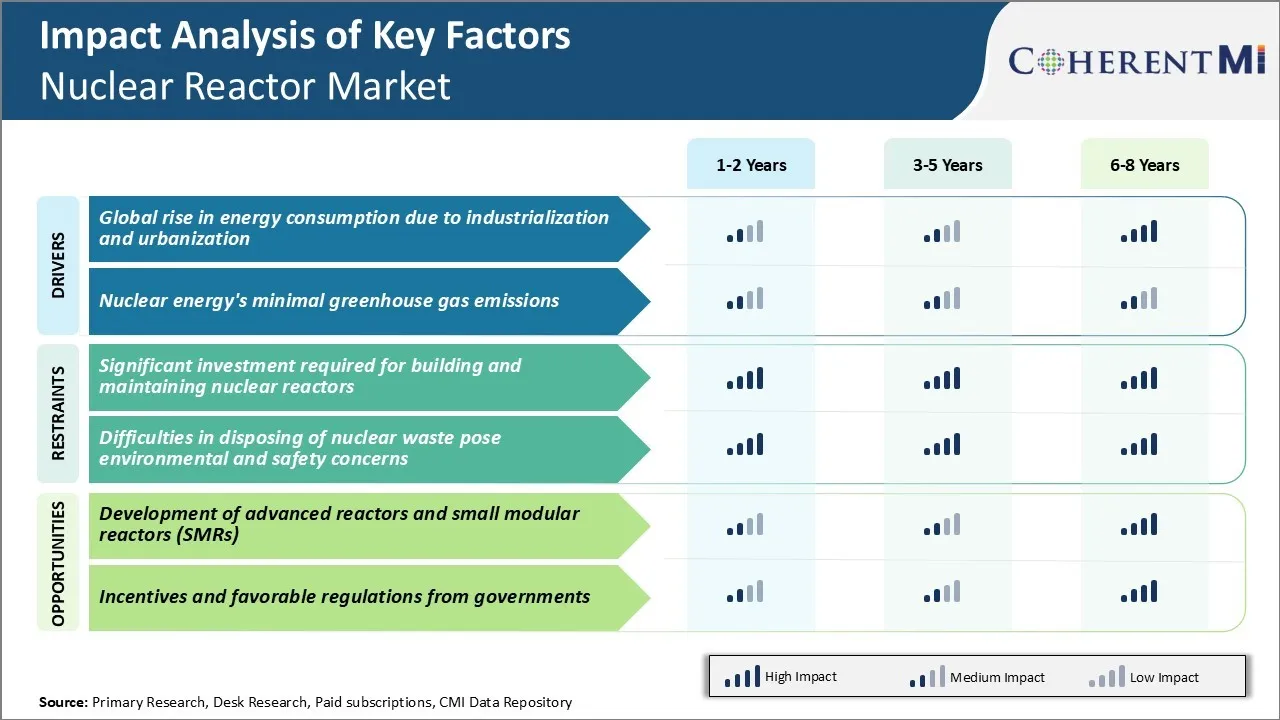

Le moteur du marché - L'augmentation mondiale de la consommation d'énergie due à l'industrialisation et à l'urbanisation

À mesure que l'industrialisation et l'urbanisation progressent dans le monde entier, la consommation d'énergie mondiale augmente également à un rythme spectaculaire pour soutenir cette croissance. Dans le même temps, les pays développés ont besoin de plus en plus d'énergie pour alimenter leurs grandes bases industrielles et alimenter les équipements modernes dans les maisons et les bureaux avec des niveaux de vie plus élevés.

Avec l'augmentation de la consommation d'énergie qui devrait se poursuivre bien dans l'avenir, il est urgent de disposer de sources d'énergie fiables et durables qui puissent répondre de façon constante aux besoins énergétiques à grande échelle à long terme. L'énergie nucléaire dont la densité énergétique est élevée est apparue comme une option viable pour répondre à la demande croissante d'électricité tout en réduisant les émissions. Bien que les centrales nucléaires entraînent des coûts d'investissement initiaux élevés, une fois construites, elles peuvent générer des quantités massives d'électricité de base pour les décennies à venir. Leur exploitation n'émet pas non plus de gaz à effet de serre et la plupart des pays disposent de ressources intérieures en uranium suffisantes ou peuvent les importer dans des réacteurs à combustible.

Les nouveaux réacteurs nucléaires visent également à répondre aux préoccupations concernant la sûreté, les coûts et la gestion des déchets. Dans l'ensemble, la capacité de l'énergie nucléaire à fournir de l'électricité sans carbone à des échelles de gigawatts accélère les perspectives de croissance du marché des réacteurs nucléaires.

Pilote du marché – Réacteurs nucléaires : une option favorable aux gaz à effet de serre

Alors que le monde est aux prises avec les effets menaçants des changements climatiques causés par le piégeage de la chaleur, la transition vers des sources d'énergie à faible intensité de carbone est primordiale. Les combustibles fossiles, qui représentent actuellement plus de 80 % du bouquet énergétique mondial, sont le principal facteur de changement climatique.

Cependant, il est extrêmement difficile de réduire la dépendance au charbon, au pétrole et au gaz, étant donné la profondeur de leur implantation dans les infrastructures électriques, les transports et diverses industries. La croissance économique rapide des marchés émergents a également entraîné une forte hausse de leur consommation de combustibles fossiles au cours des dernières décennies.

Selon diverses études, l'utilisation de l'énergie nucléaire a déjà évité d'émettre des milliards de tonnes de carbone dans l'environnement. Le renforcement de la capacité nucléaire peut contribuer de manière significative aux objectifs de réduction des émissions des pays conformément à l'Accord de Paris sur le changement climatique. Outre la fourniture d'énergie propre à l'échelle des services publics, le nucléaire peut également contribuer à diversifier le bouquet énergétique et à renforcer la sécurité énergétique en réduisant la dépendance à l'égard des combustibles fossiles importés. Les nouveaux réacteurs promettent des opérations encore plus durables avec un minimum de déchets. Dans l'ensemble, l'attribut presque zéro émission de réacteurs nucléaires en fait un élément clé de la transition vers une économie à faible intensité de carbone.

Défi du marché - Investissement important requis pour la construction et l'entretien des réacteurs nucléaires

Le marché des réacteurs nucléaires est confronté à d'importants défis liés aux investissements massifs nécessaires à la construction et à l'entretien d'installations nucléaires. La création d'une nouvelle centrale nucléaire exige des milliards de dollars d'investissements en capital. Par exemple, le projet Hinkley Point C au Royaume-Uni, actuellement en construction, devrait coûter environ 20 milliards de livres.

Les centrales nucléaires existantes nécessitent également des investissements lourds et constants pour garantir le respect des normes de sûreté tout au long de leur durée de vie opérationnelle, qui peut s'étendre sur des décennies. Les frais d'entretien, de réparation, de ravitaillement et d'amélioration du matériel périmé s'ajoutent aux dépenses opérationnelles.

Les coûts fixes élevés liés à l'énergie nucléaire rendent l'énergie moins compétitive que d'autres sources renouvelables telles que l'énergie solaire et l'énergie éolienne, dont les coûts d'installation et d'entretien ont considérablement diminué ces dernières années.

Dans l'ensemble, les longues périodes de récupération et les investissements risqués nécessaires à la construction et au maintien d'infrastructures nucléaires posent de sérieux défis économiques à la croissance du marché des réacteurs nucléaires.

Opportunité de marché - Développement de réacteurs avancés et de petits réacteurs modulaires

Le marché des réacteurs nucléaires est témoin d'opportunités découlant du développement de conceptions avancées de réacteurs ainsi que de petits réacteurs modulaires. Les progrès dans les technologies des réacteurs visent à améliorer les caractéristiques de sûreté, à réduire les coûts de construction et d'exploitation des installations, à accroître l'efficacité énergétique et à relever les défis de l'élimination des déchets nucléaires.

Par exemple, le sel fondu et les concepts de réacteurs rapides refroidis au sodium promettent une efficacité accrue par rapport aux technologies existantes de réacteurs à eau légère. Les chercheurs travaillent également à la conception de petits réacteurs modulaires qui peuvent être fabriqués en usine et transportés sur les sites sous forme de modules prêts à l'installation plutôt que d'énormes réacteurs conventionnels.

Les besoins en capitaux initiaux pour l'installation sont moins élevés et la production décentralisée d'énergie hors réseau est prometteuse. Leur conception modulaire permet également d'ajouter des capacités supplémentaires en fonction des demandes croissantes de puissance. On s'attend à ce que des technologies innovantes de pointe et de petits réacteurs modulaires contribuent à ouvrir de nouveaux marchés pour l'énergie nucléaire dans les prochaines décennies. Cela apparaît comme une occasion importante pour les entreprises impliquées dans la chaîne d'approvisionnement du réacteur nucléaire.

Stratégies gagnantes clés adoptées par les principaux acteurs de Marché des réacteurs nucléaires

Focus sur l'innovation et les technologies de pointe

L'une des principales stratégies adoptées par des acteurs de premier plan tels que Westinghouse Electric Company et General Electric a été de se concentrer fortement sur la recherche et le développement afin de mettre sur le marché des réacteurs nucléaires des conceptions innovantes et des technologies de pointe.

Par exemple, GE-Hitachi s'est concentré sur le développement de petits réacteurs modulaires qui peuvent être construits en usine et transportés vers les sites clients pour un déploiement rapide. Sa conception BWRX-300 a reçu un premier permis de site du CNRC américain en 2020. L'accent mis sur les solutions innovantes a aidé ces acteurs à se positionner à la pointe du marché des réacteurs nucléaires.

Partenariats et collaborations stratégiques internationaux

De nombreux fournisseurs du marché des réacteurs nucléaires ont adopté une stratégie visant à forger des partenariats stratégiques internationaux et des accords de collaboration pour remporter des contrats de construction de grandes centrales nucléaires à l'échelle mondiale.

Analyse segmentaire de Marché des réacteurs nucléaires

Insights, par type de réacteur: Opérations simplifiées Drive PWR Adoption

En termes de type de réacteur, le réacteur à eau pressurisée (PWR) devrait représenter 65,2 % du marché du réacteur nucléaire en 2024. Cela est dû à sa conception et à ses opérations relativement rationalisées par rapport aux autres réacteurs. La conception PWR conventionnelle utilise une boucle primaire où l'eau fortement pressurisée transfère la chaleur du noyau du réacteur à un générateur de vapeur.

Ceci sépare le liquide de refroidissement primaire radioactif du système secondaire non radioactif où la vapeur est produite pour alimenter la turbine. Un tel système de transfert de chaleur permet une production énergétique plus sûre et plus efficace sans risque d'exposition radioactive à la vapeur.

Les modèles avancés PWR ont encore optimisé la conception de base grâce à des caractéristiques telles que des carburants moins enrichis, des systèmes de sécurité passifs et la construction modulaire. Les systèmes de sécurité passive normalisés, en particulier, peuvent déclencher un refroidissement d'urgence sans puissance extérieure ou action de l'opérateur, offrant une protection robuste contre les accidents. Ce segment devrait ainsi influencer les tendances du marché des réacteurs nucléaires au cours des prochaines années.

Insights, par application: Un large éventail d'utilisations augmentent BWR Popularité

En termes d'application, la production d'électricité représente 88,3% du marché des réacteurs nucléaires en 2024. Ceci est dû à la flexibilité des réacteurs à eau bouillante (BWR) pour produire non seulement la puissance de la charge de base, mais aussi compléter la demande de pointe. Contrairement à certaines conceptions de réacteurs étroitement couplées à la production de réseau à grande échelle, les BWR peuvent fonctionner efficacement à travers un spectre de niveaux de puissance. Les exploitants d'usines ont un contrôle précis du débit de vapeur et de la pression pour répondre rapidement aux besoins en électricité.

Ce profil de sortie varié rend les BWR très adaptés aux différentes exigences du réseau. En tant que sources renouvelables intermittentes, comme les réseaux solaires et éoliens, les parcs nucléaires ont besoin de souplesse pour équilibrer leur intermittence. La polyvalence BWR permet une intégration fiable de cette génération variable.

Les flux de revenus qui en résultent au-delà de la simple vente d'électricité améliorent l'économie du projet BWR. Leur distribution d'énergie polyvalente conduit les compagnies d'électricité et les producteurs d'électricité indépendants à favoriser les flottes de BWR pour une fourniture équilibrée et résistante du réseau dans les décennies à venir.

Insights, par utilisateur final: Favorités de sortie fiables Secteur commercial

En ce qui concerne l'utilisateur final, le secteur commercial représente la part la plus élevée du marché des réacteurs nucléaires en raison de la fiabilité inégalée de l'énergie nucléaire dans l'approvisionnement en énergie de base. Les installations pétrochimiques dépendent également de l'électricité ininterrompue pour faire fonctionner des équipements délicats de raffinage et de séparation. Les pannes imprévues risquent des incidents de sécurité ou des dommages environnementaux.

Les facteurs de capacité de près de 100 % de l'énergie nucléaire donnent aux clients commerciaux la certitude que l'énergie coulera de la pluie ou brillera. Aucune préoccupation concernant la volatilité des prix du carburant ou les interruptions résultant d'événements météorologiques tels que des ouragans qui perturbent les gazoducs ou les lignes de transport, comme pour les solutions de remplacement des combustibles fossiles.

Même pour les services publics, les attributs d'énergie nucléaire fiables et sans émission aident à atteindre les objectifs en matière d'émissions tout en veillant à ce que les clients n'aient jamais besoin d'énergie, même dans des conditions extrêmes. Les hôpitaux, les centres de données et les autres charges commerciales sensibles reçoivent une alimentation de qualité en continu sans risque de panne de carburant ou de conditions météorologiques extrêmes.

Informations supplémentaires sur Marché des réacteurs nucléaires

- Asie Pacifique Dominance : La région détient la plus grande part du marché des réacteurs nucléaires en 2023 en raison d'investissements importants dans l'énergie nucléaire, en particulier en Chine et en Inde.

- La croissance en Europe: La région devrait connaître la croissance la plus rapide du marché des réacteurs nucléaires en raison de la hausse des investissements dans la technologie nucléaire et les plans de développement à long terme des pays de l'UE.

- L'énergie nucléaire contribue à environ 9 % de l'électricité dans le monde, et une augmentation importante est attendue à mesure que l'infrastructure nucléaire augmentera.

- 440 réacteurs nucléaires opérationnels dans le monde entier sont à l'origine de la production mondiale d'électricité, ce qui marque une tendance importante sur le marché des réacteurs nucléaires.

- À la suite d'incidents nucléaires historiques, l'accent a été mis au niveau mondial sur l'amélioration de la sûreté des réacteurs nucléaires. L'adoption de systèmes de sûreté passive et de cadres réglementaires rigoureux est devenue une pratique courante sur le marché des réacteurs nucléaires.

Aperçu concurrentiel de Marché des réacteurs nucléaires

Les principaux acteurs du marché du réacteur nucléaire sont Alstom, Areva S.A., BWX Technologies, Inc., Dongfang Electric Corp., Ltd., Doosan Corporation, General Electric Company (GE Hitachi Nuclear Energy), Korea Electric Power Corporation, Larsen & Toubro Limited, Mitsubishi Heavy Industries, LTD., Shanghai Electric, The State Atomic Energy Corporation, Toshiba Corporation, Rosatom State Atomic Energy Corporation, Electricité de France S.A. (EDF), China National Nuclear Corporation (CNNC), China National Nuclear Corporation (CNNC) et Westinghouse Electric Company LLC.

Marché des réacteurs nucléaires Leaders

- Alstom

- Areva S.A.

- BWX Technologies, Inc.

- Dongfang Electric Corp., Ltd.

- Société Doosan

Marché des réacteurs nucléaires - Rivalité concurrentielle

Marché des réacteurs nucléaires

(Dominé par des acteurs majeurs)

(Très compétitif avec de nombreux acteurs.)

Développements récents dans Marché des réacteurs nucléaires

- En juin 2024, le Département américain de l'énergie (DOE) a lancé une demande de propositions (RFP) en vue d'acheter de l'uranium faiblement enrichi (LEU) à des sources nationales. Cette initiative est soutenue par 2,7 milliards de dollars dans le cadre du programme d'investissement du Président Biden, qui vise à renforcer la chaîne d'approvisionnement nationale en combustible nucléaire.

- En mars 2024, le Premier ministre Narendra Modi a été témoin du début du chargement du noyau au premier réacteur indigène Fast Breeder Reactor (FBR) situé à Kalpakkam, Tamil Nadu. Cet événement marque une étape importante dans le développement de l'énergie nucléaire en Inde, car le réacteur est un élément clé du programme d'énergie nucléaire en trois étapes du pays visant à atteindre l'autosuffisance énergétique.

- En avril 2021, GE Hitachi Nuclear Energy (GEH) s'est associé à Synthos Green Energy (SGE) pour promouvoir le déploiement de petits réacteurs modulaires (SMR) en Pologne, en particulier la conception BWRX-300. Cette collaboration vise à faciliter la construction d'au moins 10 réacteurs BWRX-300 en Pologne, en ciblant la préparation opérationnelle d'ici 2029.

Marché des réacteurs nucléaires Segmentation

- Par type de réacteur

- Réacteur à eau pressurisée (PWR)

- PWR classique

- PWR avancé

- Réacteur à eau bouillante

- BWR classique

- BWR avancé

- Réacteur à eau lourde sous pression

- Réacteurs CANDU

- PHWR avancé

- Réacteur à gaz (GCR)

- Réacteurs Magnox

- Réacteurs à gaz avancés (AGR)

- Réacteur à neutrons rapides (FNR)

- Réacteurs rapides au sodium

- Réacteurs rapides au plomb

- Réacteur à eau pressurisée (PWR)

- Par demande

- Production d'électricité

- Puissance de charge de base

- Puissance de charge maximale

- Médecine

- Production de radioisotopes

- Radiothérapie

- Recherche

- Recherche scientifique

- Essai des matériaux

- Autres

- Dessalement

- Applications spatiales

- Production d'électricité

- Par Utilisateur final

- Commerce

- Entreprises de services publics

- Producteurs indépendants d'électricité

- Résidentiel

- Chauffage urbain

- Alimentation électrique communautaire

- Industrielle

- Installations manufacturières

- Industries pétrochimiques

- Commerce

Souhaitez-vous explorer l'option d'achat sections individuelles de ce rapport ?

Questions fréquemment posées :

Quelle est la taille du marché des réacteurs nucléaires?

Le marché des réacteurs nucléaires est estimé à US$ 46.6 Bn en 2024 et devrait atteindre USD 59,5 Bn avant 2031.

Quels sont les facteurs clés qui entravent la croissance du marché des réacteurs nucléaires?

Les investissements importants nécessaires à la construction et à l'entretien des réacteurs nucléaires et les difficultés d'élimination des déchets nucléaires constituent des facteurs environnementaux importants qui entravent la croissance de la part de marché des réacteurs nucléaires.

Quels sont les principaux facteurs de croissance du marché des réacteurs nucléaires?

La hausse mondiale de la consommation d'énergie due à l'industrialisation et aux émissions minimales de gaz à effet de serre de l'énergie nucléaire sont les principaux facteurs à l'origine du marché des réacteurs nucléaires.

Quel est le premier type de réacteur sur le marché des réacteurs nucléaires?

Le premier segment de type de réacteur est le réacteur à eau pressurisée (PWR).

Quels sont les principaux acteurs du marché des réacteurs nucléaires?

Alstom, Areva S.A., BWX Technologies, Inc., Dongfang Electric Corp., Ltd., Doosan Corporation, General Electric Company (GE Hitachi Nuclear Energy), Korea Electric Power Corporation, Larsen & Toubro Limited, Mitsubishi Heavy Industries, LTD., Shanghai Electric, The State Atomic Energy Corporation, Toshiba Corporation, Rosatom State Atomic Energy Corporation, Electricité de France S.A. (EDF), China National Nuclear Corporation (CNNC), China National Nuclear Corporation (CNNC) et Westinghouse Electric Company LLC sont les principaux acteurs.

Quel sera le TCAC du marché des réacteurs nucléaires?

Le TCAC du marché des réacteurs nucléaires devrait être de 3,5 % entre 2024 et 2031.