Marché de l'automatisation de détail ANALYSE DE LA TAILLE ET DU PARTAGE - TENDANCES DE CROISSANCE ET PRÉVISIONS (2024 - 2031)

Le marché de l'automatisation de détail est segmenté par la mise en œuvre (mise en oeuvre en magasin, mise en service en entrepôt), par le produit (po....

Marché de l'automatisation de détail Taille

Taille du marché en USD Bn

TCAC9.5%

| Période d'étude | 2024 - 2031 |

| Année de base de l'estimation | 2023 |

| TCAC | 9.5% |

| Concentration du marché | Medium |

| Principaux acteurs | Société de la RCN, Diebold Nixdorf, Incorporée, Fujitsu Limited, Toshiba Global Commerce Solutions, Honeywell International Autres et parmi d'autres |

Merci de nous le faire savoir !

Marché de l'automatisation de détail Analyse

Le marché de l'automatisation de détail est estimé à USD 29.02 Bn en 2024 et devrait atteindre USD 54,78 Bn par 2031, en croissance à un taux de croissance annuel composé (TCAC) de 9,5% entre 2024 et 2031. L'utilisation accrue des technologies d'automatisation par les détaillants pour améliorer l'efficacité opérationnelle et l'expérience client est à l'origine de la croissance du marché de l'automatisation de détail.

Marché de l'automatisation de détail Tendances

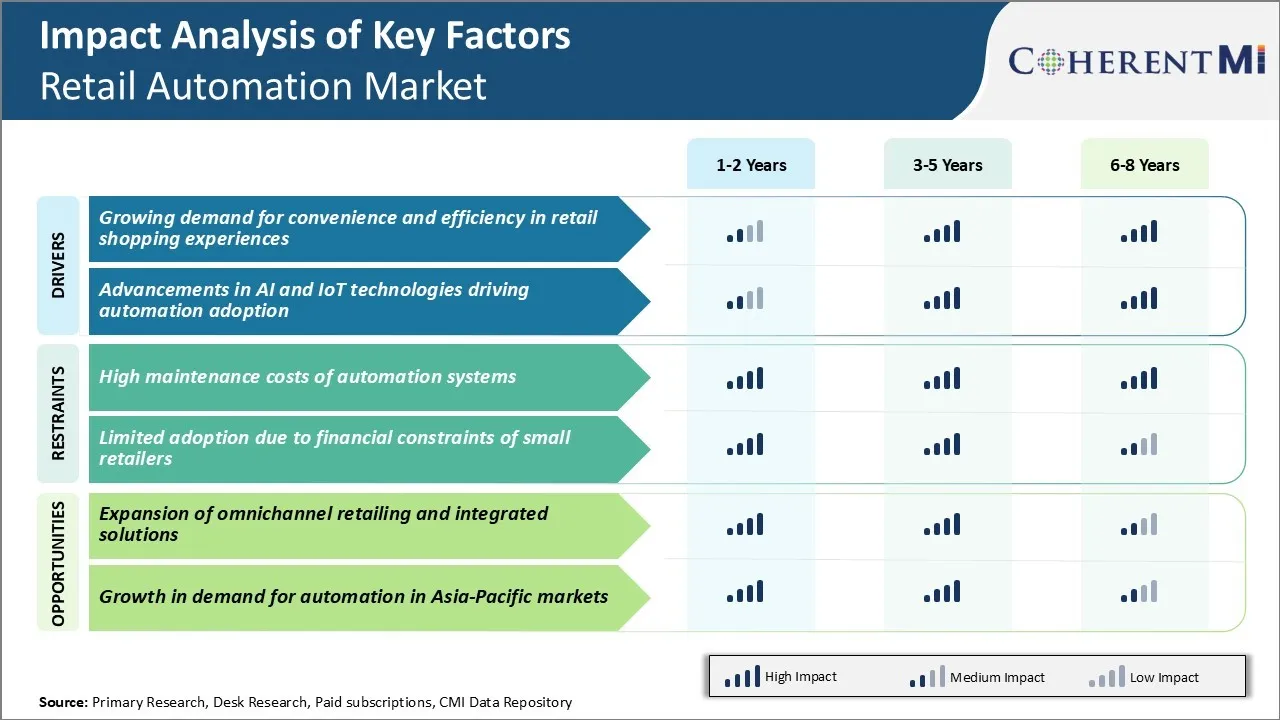

Moteur du marché - Demande croissante de commodité et d'efficacité dans les expériences d'achat au détail

Alors que les entreprises de détail continuent de s'efforcer de fournir aux clients des moyens plus pratiques et plus efficaces de magasiner, l'adoption de solutions d'automatisation a considérablement augmenté. Les technologies automatisées permettent d'accéder en un rien de temps à l'épicerie, aux vêtements et à d'autres articles par l'intermédiaire de kiosques d'autocontrôle et de systèmes de commande mobiles/en ligne.

Les clients peuvent maintenant acheter des articles ménagers pendant qu'ils passent par les smartphones. La robotique a permis de localiser et de récupérer des objets sans rien faire. L'intégration de l'automatisation de détail à divers points de contact comme le suivi des stocks, l'exécution des entrepôts et la livraison a simplifié l'ensemble du cycle de vie des achats pour les clients.

Alors que les achats en magasin resteront indispensables pour certains achats discrétionnaires qui nécessitent des options d'exploration, l'automatisation de détail révolutionne la façon dont les besoins et les achats répétés sont faits. Des segments plus jeunes de la population qui ont grandi avec des smartphones dans leurs mains attendent le même niveau de commodité des détaillants.

L'objectif est de consacrer davantage de ressources humaines à l'amélioration de l'expérience client en personne pour ceux qui souhaitent encore faire des achats conventionnels. Cela continuera de stimuler la demande sur le marché de l'automatisation de détail.

Le moteur du marché - L'évolution technologique dans l'IdO et l'IA

Les progrès dans les technologies frontalières comme l'IoT, l'Intelligence Artificielle et l'apprentissage automatique ont transformé les capacités d'automatisation au cours des dernières années. Les détaillants peuvent désormais organiser des réseaux d'approvisionnement à plusieurs niveaux comprenant des entrepôts, des parcs de transport et des magasins grâce à des systèmes IoT centralisés. La vision assistée par ordinateur permet aux robots d'identifier les articles, de suivre les niveaux d'inventaire et les sélections en temps réel avec une grande précision.

Assistants AI alimentés par Natural Language Processing aident à répondre rapidement aux demandes des clients par de multiples canaux d'engagement. Les algorithmes avancés optimisent également les assortiments en fonction des préférences régionales extraites de pistes de données complètes sur les clients. Cette automatisation cognitive de détail, soutenue par l'IA, rationalise considérablement les opérations tout en réduisant les coûts par rapport aux méthodes manuelles à forte intensité de main-d'oeuvre.

À l'avenir, des technologies comme la réalité augmentée, la mobilité autonome et la blockchain stimuleront davantage les capacités des machines sur le marché de l'automatisation de détail.

Défi du marché - Maintenance élevée Coûts des systèmes d'automatisation

L'un des principaux défis du marché de l'automatisation de détail est le coût élevé de maintenance associé aux systèmes d'automatisation. L'automatisation du commerce de détail implique la mise en œuvre de technologies d'automatisation complexes telles que la robotique, l'intelligence artificielle, l'analyse, etc. pour automatiser diverses opérations et processus de vente au détail. L'automatisation du commerce de détail apporte d'importants avantages en termes d'amélioration de l'efficacité, de réduction des erreurs et d'économies de coûts de main-d'oeuvre Toutefois, les systèmes matériels et logiciels utilisés pour l'automatisation nécessitent une maintenance et des mises à niveau continues.

Les détaillants doivent investir beaucoup dans le maintien de l'infrastructure informatique qui soutient les systèmes d'automatisation. Ils doivent également assumer les coûts des contrôles de routine, du débogage, du remplacement des pièces et de la mise à niveau régulière des logiciels. Comme les technologies d'automatisation de détail évoluent constamment, les détaillants doivent continuer d'investir dans de nouvelles versions de solutions d'automatisation pour rester compétitifs. Les dépenses de maintenance sur le cycle de vie d'un projet d'automatisation l'emportent souvent sur les coûts d'investissement initiaux.

De ce fait, les coûts de maintenance élevés continuent de représenter un défi majeur pour les acteurs du marché de l'automatisation de détail.

Opportunité de marché - Expansion du commerce de détail omnicanal et des solutions intégrées

L'une des principales opportunités sur le marché de l'automatisation de détail est la croissance du commerce de détail omnicanal et la demande croissante de solutions intégrées d'automatisation de détail. Les achats en ligne étant de plus en plus populaires, les détaillants adoptent des stratégies omnicanales pour offrir une expérience d'achat transparente aux consommateurs dans tous les circuits de vente au détail.

Les principaux détaillants automatisent leurs chaînes d'approvisionnement, leurs entrepôts et leurs centres d'exécution pour gérer efficacement la complexité des opérations omnicanal. La demande pour des solutions d'automatisation de détail unifiées comprenant des technologies telles que le progiciel de gestion intégré, la gestion des entrepôts, la gestion des stocks, etc., est de plus en plus forte et peut rationaliser les processus omnicanaux.

Les fournisseurs du marché de l'automatisation de détail développent des plateformes intégrées personnalisables répondant aux besoins omnicanaux spécifiques des détaillants. Cela offre aux entreprises d'automatisation d'importantes possibilités de revenus pour fournir des solutions intégrées de pointe et pour attirer de nouveaux clients sur le marché en évolution de l'automatisation de détail.

Stratégies gagnantes clés adoptées par les principaux acteurs de Marché de l'automatisation de détail

Investir dans les technologies d'autocontrôle

Une stratégie majeure adoptée par des géants du commerce de détail comme Amazon, Walmart et Kroger a beaucoup investi dans les technologies d'autocontrôle au cours des 5-7 dernières années. Cela permet aux clients de scanner et de payer eux-mêmes les articles sans avoir besoin d'un employé à la caisse.

Adopter des systèmes de gestion des stocks

Les principales chaînes de vente au détail comme Target et CVS se sont concentrées sur la mise en œuvre de l'automatisation du commerce de détail dans les systèmes de gestion des stocks qui utilisent des technologies comme la RFID, la vision informatique et l'IA.

CVS s'est associé à AiFi en 2020 pour installer ses systèmes virtuels d'assistance au détail et de suivi des stocks dans plus de 1500 magasins. Les premiers résultats montrent une amélioration de 20 % de la précision des stocks.

Tirer parti de l'exécution des commandes mobiles/app

Les épiceries en ligne Aldi et Instacart ont adopté une stratégie d'intégration des applications mobiles et de l'automatisation pour optimiser l'exécution des commandes dans leurs entrepôts et magasins. L'acquisition d'Anthropic par Aldi en 2021 s'est concentrée sur l'application de l'IA et de la robotique pour numériser les flux de travail et exécuter les commandes jusqu'à 3 fois plus rapidement.

Analyse segmentaire de Marché de l'automatisation de détail

Perspectives, par la mise en œuvre : l'efficacité gagne en énergie Mise en oeuvre en magasin

En ce qui concerne la mise en œuvre, la mise en œuvre en magasin contribue à hauteur de 61,4 % au marché de l'automatisation de détail en 2024, en raison des gains d'efficacité qu'elle procure aux détaillants. La rationalisation des opérations grâce à la caisse automatisée, au prix et à la gestion des stocks permet aux détaillants de réduire les coûts de main-d'oeuvre et les processus dans les magasins physiques.

Les kiosques d'auto-contrôle et les technologies de vision informatique aident à minimiser les délais de paiement pour les clients tout en réduisant le besoin de caissiers dédiés. L'intégration des capteurs IoT aide également à des tâches telles que la reconstitution automatisée basée sur les niveaux d'inventaire en temps réel. Cela libère les employés pour plus de rôles à valeur ajoutée comme le service à la clientèle. Automatiser les tâches répétitives à l'intérieur stimule la productivité du personnel et optimise l'expérience en magasin.

Insights, par produit: Amélioration du suivi des carburants Secteur du point de vente Dominance

En termes de produit, le point de vente (POS) représente 26,5 % du marché de l'automatisation de détail en raison de l'amélioration du suivi et des perspectives qu'il fournit. Les systèmes Omnichannel POS intègrent les opérations de stockage en ligne et physique à travers une interface unique. Cela permet aux détaillants d'obtenir une vue unifiée du comportement d'achat des clients, de faciliter l'exécution de la commande transparente, et de conduire un engagement personnalisé.

Les points de vente avancés permettent également de suivre en détail les données relatives aux ventes au niveau des articles. L'analyse de ces données granulaires aide les détaillants à prévoir la demande avec précision, à optimiser les stratégies de tarification et à réduire au minimum les cas de rupture de stock. L'amélioration de la visibilité et de l'intelligence d'affaires alimente ainsi la domination des POS sur le marché de l'automatisation de détail.

Insights, par utilisation finale: la simplicité opérationnelle stimule la préférence des hypermarchés

En termes de By End-Use, les hypermarchés contribuent le plus au marché de l'automatisation de détail en raison de leur simplicité opérationnelle grâce à l'automatisation de détail. Les grands formats hypermarchés abritent diverses catégories de produits sous un même toit, répondant à un large éventail de besoins quotidiens pour les clients.

Les opérations de centralisation aident à standardiser les solutions d'automatisation de détail comme les systèmes informatisés d'inventaire et de reconstitution dans de vastes espaces de plancher de manière uniforme. Cela simplifie le suivi et le flux des produits dans les hypermarchés. Étant donné que les tâches peuvent être consolidées et normalisées, les hypermarchés tirent un meilleur rendement des investissements grâce à des économies d'échelle. L'efficacité opérationnelle augmente ainsi leur préférence par rapport aux autres formats de vente au détail.

Aperçu concurrentiel de Marché de l'automatisation de détail

Les principaux acteurs du marché de l'automatisation de détail sont NCR Corporation, Diebold Nixdorf, Incorporated, Fujitsu Limited, Toshiba Global Commerce Solutions, Honeywell International Inc., IBM Corporation, Zebra Technologies Corporation, NCR Corporation, Pricer AB, KUKA AG, Wincor Nixdorf AG, ECR Software Corporation, Posiflex Technology, Inc., ECR Retail Systems, First Data Corporation et Panasonic Corporation.

Marché de l'automatisation de détail Leaders

- Société de la RCN

- Diebold Nixdorf, Incorporée

- Fujitsu Limited

- Toshiba Global Commerce Solutions

- Honeywell International Autres

Marché de l'automatisation de détail - Rivalité concurrentielle

Marché de l'automatisation de détail

(Dominé par des acteurs majeurs)

(Très compétitif avec de nombreux acteurs.)

Développements récents dans Marché de l'automatisation de détail

- En octobre 2023, Zebra a fait la démonstration d'un modèle de grande langue Generative AI fonctionnant sur ses ordinateurs et tablettes portables sans nécessiter de connectivité cloud. Cette innovation vise à responsabiliser les travailleurs de première ligne avec de nouvelles capacités, offrant une protection accrue de la vie privée, de la sécurité et des économies pour les entreprises.

- En octobre 2022, Focal Systems s'est associé à Piggly Wiggly Midwest pour piloter son système d'exploitation FocalOS dans certains magasins du Wisconsin et de l'Illinois. FocalOS numérise tout le magasin pour automatiser et optimiser la commande, la gestion des stocks, le merchandising et le travail en magasin, en vue d'améliorer l'expérience client.

- En février 2022, RetailNext a étendu son initiative de modernisation du système de trafic libre, réaffirmant son engagement à fournir des solutions de pointe et à l'avenir aux détaillants.

Marché de l'automatisation de détail Segmentation

- Par mise en œuvre

- Mise en œuvre en magasin

- Mise en œuvre de l'entrepôt

- Par produit

- Point de vente (POS)

- RFID & Code barre

- Caméra

- Étiquette électronique

- Robotique d'entrepôt

- Autres

- Par utilisation finale

- Hypermarchés

- Magasins d'articles uniques

- Supermarchés

- Stations de ravitaillement

- Pharmacies de détail

- Autres

Souhaitez-vous explorer l'option d'achat sections individuelles de ce rapport ?

Questions fréquemment posées :

Quelle est la taille du marché de l'automatisation de détail?

Le marché de l'automatisation de détail est évalué à 29,02 milliards de dollars en 2024 et devrait atteindre 54,78 milliards de dollars en 2031.

Quels sont les facteurs clés qui entravent la croissance du marché de l'automatisation de détail?

Les coûts de maintenance élevés des systèmes d'automatisation et l'adoption limitée due aux contraintes financières des petits détaillants sont les principaux facteurs qui entravent la croissance du marché de l'automatisation de détail.

Quels sont les principaux facteurs de croissance du marché de l'automatisation de détail?

La demande croissante de commodité et d'efficacité dans les expériences d'achat de détail et les progrès dans les technologies de l'IA et de l'IoT sont les principaux facteurs à l'origine du marché de l'automatisation de détail.

Quelle est la principale mise en œuvre sur le marché de l'automatisation de détail?

Le principal secteur de la mise en œuvre est celui de la mise en œuvre en magasin.

Quels sont les principaux acteurs du marché de l'automatisation de détail?

NCR Corporation, Diebold Nixdorf, Incorporated, Fujitsu Limited, Toshiba Global Commerce Solutions, Honeywell International Inc., IBM Corporation, Zebra Technologies Corporation, NCR Corporation, Pricer AB, KUKA AG, Wincor Nixdorf AG, ECR Software Corporation, Posiflex Technology, Inc., ECR Retail Systems, First Data Corporation et Panasonic Corporation sont les principaux acteurs.

Quel sera le CAGR du marché de l'automatisation de détail?

Le TCAC du marché de l'automatisation de détail devrait être de 9,5% entre 2024 et 2031.