Mercato dei ritardanti di fiamma ANALISI DIMENSIONE E QUOTA - TENDENZE DI CRESCITA E PREVISIONI (2024 - 2031)

Ritardo di fiamma Il mercato è segmentato dal prodotto (non-alogenato, alogenato), dall'applicazione (resine epossidiche, poliolefine, PVC, resine in ....

Mercato dei ritardanti di fiamma Dimensione

Dimensione del mercato in USD Bn

CAGR7.2%

| Periodo di studio | 2024 - 2031 |

| Anno base della stima | 2023 |

| CAGR | 7.2% |

| Concentrazione del mercato | High |

| Principali attori | BASF SE, Clariant AG, Albemarle Corporation, Lanxess AG, Gruppo ICL e tra gli altri |

faccelo sapere!

Mercato dei ritardanti di fiamma Analisi

Il mercato ritardante di fiamma è stimato per essere valutato a USD 9,82 Bn nel 2024 e si prevede di raggiungere USD 15.98 Bn entro il 2031. Si prevede di crescere ad un tasso di crescita annuale composto (CAGR) del 7,2% dal 2024 al 2031. Il mercato ritardante di fiamma è previsto per testimoniare la crescita costante durante il periodo di previsione attribuito principalmente alle attività di costruzione in crescita con crescente bisogno di protezione antincendio negli edifici.

Mercato dei ritardanti di fiamma Tendenze

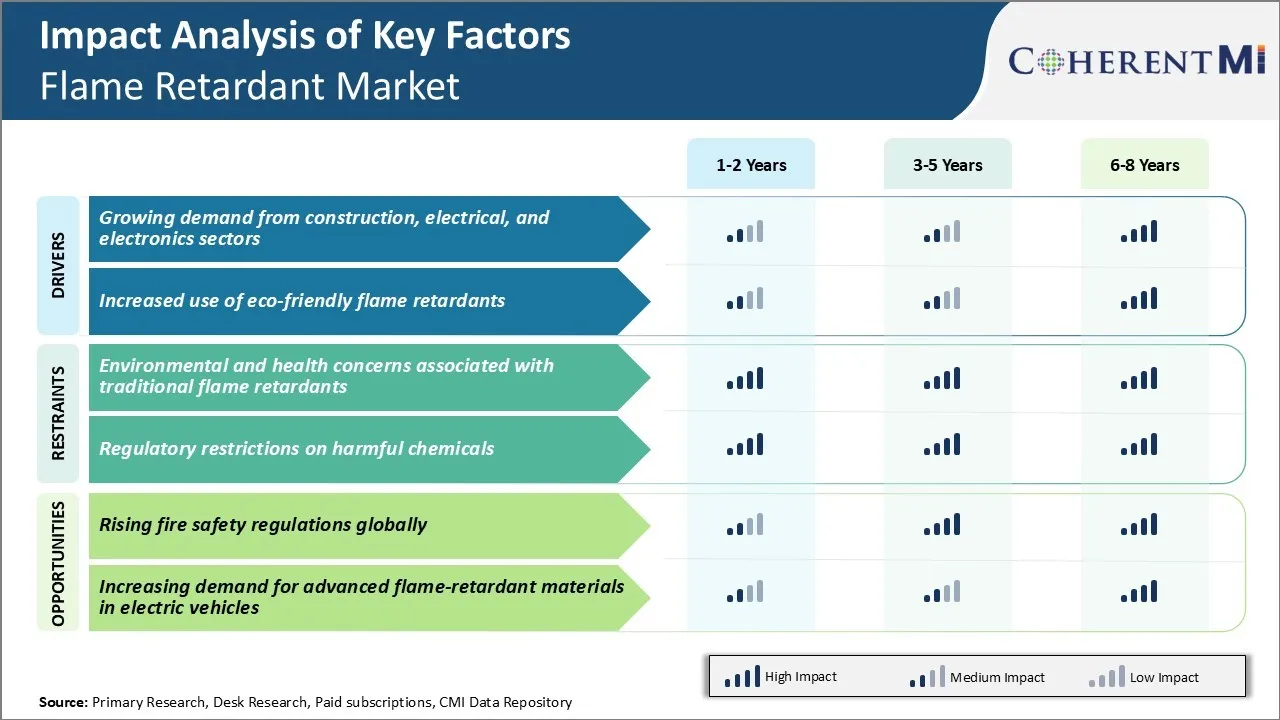

Driver per il mercato - Crescere la domanda da Costruzione, Elettrica ed Elettronica settori

Il mercato dei ritardanti di fiamma sta vivendo una crescita costante principalmente guidata da una crescente domanda da varie industrie di end-use come la costruzione, l'elettricità e l'elettronica. Il settore dell'edilizia e delle costruzioni rappresenta una parte importante del mercato globale dei ritardanti di fiamma. Le severe norme di sicurezza antincendio in tutto il mondo riguardanti edifici residenziali e commerciali hanno aumentato l'adozione di ritardanti di fiamma. Con la rapida urbanizzazione che guida più progetti di sviluppo immobiliare, la necessità di ritardanti di fiamma è prevista per aumentare notevolmente in avanti.

Inoltre, l'industria elettrica ed elettronica è emersa come un utente chiave per ritardanti di fiamma in tempi recenti. La domanda di elettronica di consumo ha aumentato la produzione di circuiti stampati, plastiche, cavi e altri componenti. Poiché questi componenti possono prendere il fuoco facilmente, incorporando ritardanti di fiamma diventa cruciale per garantire la sicurezza.

Inoltre, la crescente penetrazione di case intelligenti e veicoli elettrici sta aprendo nuovi viali per produttori ritardanti di fiamma. Le tecnologie avanzate consentono una maggiore integrazione dei sistemi di controllo elettronico nelle automobili e nelle case che richiedono una protezione efficace contro le fiamme. Questo bolsterrà la crescita del mercato ritardante di fiamma nei prossimi anni.

Driver di mercato - Aumento dell'uso dei ritardanti di fiamma eco-friendly

Con una crescente coscienza ambientale, i produttori ritardanti di fiamma si concentrano sempre più sullo sviluppo di varietà di prodotti sostenibili ed eco-compatibili. La forte spinta di regolazione per alternative materiali non elogene e meno tossiche è un fattore chiave che guida questo cambiamento. I regolamenti come REACH promuovono anche uno spostamento verso alternative basate sul fosforo alle alogens.

Un'altra tecnologia sostenibile che guadagna terreno è quella dei rivestimenti intumescenti. Realizzati in sostanze ecologiche, questi rivestimenti si gonfiano in uno strato carbonizzato isolante quando esposti a calore o fiamma che aiutano le superfici a resistere al fuoco per una durata più lunga. Le loro proprietà di barriera minimizzano il fumo e le emissioni tossiche durante la combustione. Intumescenti sono adatti per una varietà di substrati dal legno, compositi al metallo e stanno riscontrando un aumento dell'adozione in costruzioni, trasporti e applicazioni industriali.

Nel complesso, le crescenti priorità ecologiche accoppiate con nuove regole severe accelereranno l'utilizzo di soluzioni bio-based e non-alogene di prossima generazione. Ciò sosterrà il mercato globale dei ritardanti di fiamma nei prossimi anni.

Sfida di mercato - Preoccupazioni ambientali e sanitarie associate ai ritardanti di fiamma tradizionali

Una delle sfide principali affrontate dal mercato ritardante di fiamma è la preoccupazione ambientale e sanitaria associata a prodotti chimici ritardanti di fiamma tradizionalmente utilizzati. Diversi ritardanti di fiamma, come gli eteri difenili polibrominati (PBDEs) e i tris fosfati clorurati (TDCP) sono ora vietati o eliminati a causa della loro persistenza nell'ambiente e dei potenziali impatti sulla salute umana.

I PBDE, comunemente usati come ritardanti di fiamma additivo, sono noti interruttori endocrini e neurotossici. Il loro uso incontrollato ha portato ad un'ampia contaminazione dell'ambiente e all'accumulo nei tessuti umani e animali. Allo stesso modo, TDCP è un carcinogeno noto e il suo uso è stato limitato in molti paesi. Questo può creare grandi sfide per la crescita dei giocatori nel mercato ritardante di fiamma.

Opportunità di mercato - Rising Fire Safety Regulations Globalmente

La crescente normativa sulla sicurezza antincendio in tutte le principali industrie come la costruzione, il trasporto, l'elettronica di consumo ecc. presenta una significativa opportunità per il mercato ritardante di fiamma. Regole stringenti come UL 94, IMO e vari codici di costruzione nazionali e internazionali hanno reso obbligatorio l'inclusione ritardante di fiamma in numerosi materiali e componenti. Questo sta guidando la domanda di soluzioni innovative e ecologiche ignifughe.

Soprattutto nei paesi in via di sviluppo, gli investimenti crescenti in infrastrutture, l'urbanizzazione rapida e l'aumento del reddito disponibile stanno prospettare la necessità di case sicure antincendio, uffici e edifici pubblici. Allo stesso modo, le norme severe della FDA e EUROPA per il contenuto ritardante di fiamma negli articoli per bambini e tappezzeria stanno aprendo viali per i chemistri verdi alternativi. Questo alla fine creerà opportunità lucrative nel mercato ritardante di fiamma.

Strategie vincenti chiave adottate dai principali attori di Mercato dei ritardanti di fiamma

Strategia: innovazione del prodotto attraverso R&D focus

I giocatori come Albemarle Corporation, BASF SE, Clariant, LANXESS e DuPont hanno investito fortemente in R&D per sviluppare nuove e innovative soluzioni ritardanti di fiamma. Alcuni esempi includono:

- No. Nel 2020, LANXESS ha lanciato nuovi modificatori polimerici "EcoMer" per applicazioni di plastica che richiedono ritardanza di fiamma. Questi prodotti aiutano a raggiungere la ritardanza della fiamma senza aggiungere composti alogeni.

- No. Nel 2019, Albemarle ha introdotto un nuovo portafoglio di ritardanti di fiamma non alogeno sotto il nome di GreenArmor. Questi prodotti sono progettati per fornire il rispetto di severi standard normativi.

Strategia: fusioni e acquisti

I principali giocatori perseguono M&A strategica per espandere il loro portafoglio prodotti e la loro portata geografica. Per esempio:

- No. Nel 2021 LANXESS acquisisce la società chimica italiana ISOTHANE per 80 milioni di euro per ampliare il suo portafoglio di leganti in poliuretano e additivi speciali.

- No. Nel 2020, Albemarle acquisì i ritardanti di fiamma a base di litio business di Israel Chemicals per 330 milioni di dollari, aggiungendo prodotti chiave al suo portafoglio.

Analisi segmentale di Mercato dei ritardanti di fiamma

Insights, Per Prodotto: Opzioni Ambientali-Friendly Drive Demand per non-Halogenated Rivestimenti antincendio

In termini di prodotto, i ritardanti di fiamma non alogenati contribuiscono al 62,5% della quota del mercato ritardante di fiamma che appartiene alla crescente normativa ambientale. I ritardanti di fiamma non alogenati come idrossido di alluminio e idrossido di magnesio stanno guadagnando popolarità in quanto sono liberi da sostanze chimiche brominate, clorurate e fosforo. Regolamenti come la restrizione delle sostanze pericolose (RoHS) direttiva e registrazione, valutazione e restrizione delle sostanze chimiche (REACH) limitano l'uso di ritardanti di fiamma alogeni nocivi.

I produttori di materiali stanno rispondendo innovando opzioni non alogenate più sicure per applicazioni in materiali da costruzione, interni automobilistici e custodie elettroniche. Poiché i regolamenti continuano a restringere, i ritardanti di fiamma non alogenati sono in grado di catturare una porzione sempre crescente del mercato ritardante di fiamma.

Insights, per applicazione: termoplastici azionamento epossidica Retardanza della fiamma della resina

In termini di applicazione, le resine epossidiche contribuiscono al 28,7% del mercato ignifugo nel 2024. Ciò è dovuto alla crescente domanda del settore elettrico ed elettronico. Le resine epossidica ignifughe sono sempre più utilizzate come custodie per dispositivi elettronici e componenti per soddisfare standard di sicurezza rigorosi. Epoxy offre proprietà desiderabili come resistenza al calore, stabilità dimensionale e isolamento elettrico.

Il mercato in crescita per smartphone, laptop e altre elettroniche portatili sta portando la crescita del volume delle resine epossidica ritardanti di fiamma. Inoltre, l'uso di termoplastici di ingegneria come il policarbonato e il nylon in alloggi e parti richiede formulazioni epossidica ritardanti di fiamma compatibili. Poiché la sofisticazione e la miniaturizzazione del prodotto elettronico avanza, aumenta anche la necessità di sistemi epossidici ritardanti di fiamma specializzati.

Insights, By End-use Industria: Applicazioni di costruzione Sostenere la crescita della fiamma

In termini di industria end-use, la costruzione contribuisce alla quota più alta del mercato ritardante di fiamma nel 2024 a causa di severi codici di sicurezza antincendio. Codici di costruzione a livello internazionale stanno mandando un maggiore uso di materiali ritardanti di fiamma in pavimenti, isolamento, cavi e cablaggio. La crescente costruzione di edifici commerciali, ospedali, scuole e altre occupazioni con alto rischio di incendio sta sostenendo la domanda. I ritardanti di fiamma consentono l'uso di materiali combustibili desiderabili durante i requisiti del codice di conformità.

Crescere l'urbanizzazione in tutto il mondo sta stimolando nuove attività di costruzione e l'implementazione di codici antincendio più protettivi. Il settore delle infrastrutture sta anche aumentando il suo uso di ritardanti di fiamma nei progetti di trasporto, energia e marittimo. Con un flusso costante di nuovi progetti di costruzione in aumento, l'industria delle costruzioni assicura una costante domanda di soluzioni ritardanti di fiamma.

Ulteriori approfondimenti di Mercato dei ritardanti di fiamma

- Lo spostamento verso i ritardanti di fiamma non-alogenati sta acquisendo slancio a causa di una maggiore consapevolezza ambientale e pressioni normative per ridurre l'uso chimico tossico.

- Asia-Pacifico domina il mercato ritardante di fiamma, principalmente a causa della rapida industrializzazione e urbanizzazione in paesi come la Cina e l'India, portando ad una domanda più elevata nei settori dell'edilizia e dell'elettronica.

- Elettronica e Elettrodomestici Crescita del segmento: Questo segmento è destinato a testimoniare un CAGR del 7,5% durante il periodo di previsione, guidato dalla crescente domanda di materiali ritardanti di fiamma nell'elettronica di consumo.

- Domanda di industria di costruzione: Contando per oltre il 35% della quota di mercato ritardante di fiamma, l'industria delle costruzioni rimane il più grande utente finale a causa di severi codici di costruzione e regolamenti di sicurezza.

Panoramica competitiva di Mercato dei ritardanti di fiamma

I principali attori operanti nel mercato dei ritardanti di fiamma includono BASF SE, Clariant AG, Albemarle Corporation, Lanxess AG, ICL Group, DuPont de Nemours, Inc., Solvay S.A., The Dow Chemical Company, Akzo Nobel N.V., Nabaltec AG, J.M. Huber Huber Corporation, Italmatch Chemicals S.p.A.,

Mercato dei ritardanti di fiamma Leader

- BASF SE

- Clariant AG

- Albemarle Corporation

- Lanxess AG

- Gruppo ICL

Mercato dei ritardanti di fiamma - Rivalità competitiva

Mercato dei ritardanti di fiamma

(Dominato dai principali attori)

(Altamente competitivo con molti attori.)

Sviluppi recenti in Mercato dei ritardanti di fiamma

- Nel febbraio 2024, Evonik introdusse INFINAM® FR 4100L, una resina fotopolimero progettata per stampanti 3D digitali di elaborazione della luce. Questa resina offre sia la resistenza alla fiamma che la durata meccanica durante la polimerizzazione. Ha raggiunto un grado di ritardanza di fiamma UL 94 V-0 a uno spessore di 3 mm, indicando che la combustione si ferma entro 10 secondi su un campione verticale.

- Nel gennaio 2024, Lyondell Basell introdotto Petrothene T3XL7420, un composto ritardante di fiamma interconnesso, all-in-one progettato per migliorare l'efficienza produttiva e ridurre i costi per i produttori di fili nelle industrie automobilistiche e elettrodomestici.

- Nell'ottobre del 2023, Clariant aprì un impianto ritardante di fiamma senza alogeni all'avanguardia in Cina, investendo 60 milioni di franchi. Questo notevole investimento aumenta la capacità produttiva di Clariant nella regione Asia-Pacifico, che si occupa della crescente domanda di soluzioni ignifughe eco-compatibili.

- Nel maggio 2023, Lanxess ha presentato un portafoglio completo per la produzione di batterie al Battery Show Europe 2023, tra cui plastiche ad alte prestazioni ignifughe per componenti quali moduli a batteria, alloggiamenti e connettori ad alta tensione in EVs.

Mercato dei ritardanti di fiamma Segmentazione

- Per prodotto

- Non alogenato

- Idrossi di alluminio

- Dihydrossido di magnesio

- Phosphorus basato

- Alogenati

- Brominato

- Fosfati clorurati

- Triossido di antimonio

- Altri

- Non alogenato

- Per applicazione

- Resi epossidica

- Poliolefine

- PVC

- Resine in poliestere insaturi

- Altri (Engineering Thermoplastics and PET)

- Industria end-use

- Costruzione

- Trasporti

- Elettronica ed Elettronica

- Altri

Vorresti esplorare l'opzione di acquistosingole sezioni di questo report?

Domande frequenti :

Quanto è grande il mercato ritardante di fiamma?

Il mercato ritardante di fiamma è stimato per essere valutato a USD 9.82 Bn nel 2024 e si prevede di raggiungere USD 15.98 Bn entro il 2031.

Quali sono i fattori chiave che ostacolano la crescita del mercato ritardante di fiamma?

Le preoccupazioni ambientali e sanitarie associate ai tradizionali ritardanti di fiamma e alle restrizioni normative sulle sostanze chimiche nocive sono i principali fattori che ostacolano la crescita del mercato ritardante di fiamma.

Quali sono i principali fattori che guidano la crescita del mercato ritardante di fiamma?

La crescente domanda da parte dei settori della costruzione, dell'elettricità e dell'elettronica e l'aumento dell'uso dei ritardanti di fiamma eco-friendly sono i principali fattori che guidano il mercato ritardante di fiamma.

Qual è il prodotto leader nel mercato ritardante di fiamma?

Il segmento di prodotto principale è non ealogenato.

Quali sono i principali attori che operano nel mercato ritardante di fiamma?

BASF SE, Clariant AG, Albemarle Corporation, Lanxess AG, ICL Group, DuPont de Nemours, Inc., Solvay S.A., The Dow Chemical Company, Akzo Nobel N.V., Nabaltec AG, J.M. Huber Corporation, Italmatch Chemicals S.p.A., Huber Engineered Materials, Celanese Corporation

Quale sarà il CAGR del mercato ritardante di fiamma?

Il CAGR del mercato ritardante di fiamma è previsto per il 7,2% dal 2024-2031.