Gestione termica Mercato ANALISI DIMENSIONE E QUOTA - TENDENZE DI CRESCITA E PREVISIONI (2024 - 2031)

Gestione termica Il mercato è segmentato da dispositivo (Conduction Cooling Device, Convection Cooling Device, Advanced Cooling Device, Others), da ap....

Gestione termica Mercato Dimensione

Dimensione del mercato in USD Bn

CAGR10.1%

| Periodo di studio | 2024 - 2031 |

| Anno base della stima | 2023 |

| CAGR | 10.1% |

| Concentrazione del mercato | Medium |

| Principali attori | Honeywell International Inc., Regime di verifica Co., Boyd Corporation, Sistemi termici Laird, Tecnologie di raffreddamento avanzate, Inc. e tra gli altri |

faccelo sapere!

Gestione termica Mercato Analisi

Il mercato della gestione termica è stimato in USD 15.27 Bn nel 2024 e si prevede di raggiungere USD 29.95 Bn entro il 2031, crescita a un tasso di crescita annuale composto (CAGR) del 10,1% dal 2024 al 2031. Il mercato della gestione termica dovrebbe crescere significativamente a causa della crescente necessità di gestire il calore generato da dispositivi con crescente potenza di elaborazione.

Gestione termica Mercato Tendenze

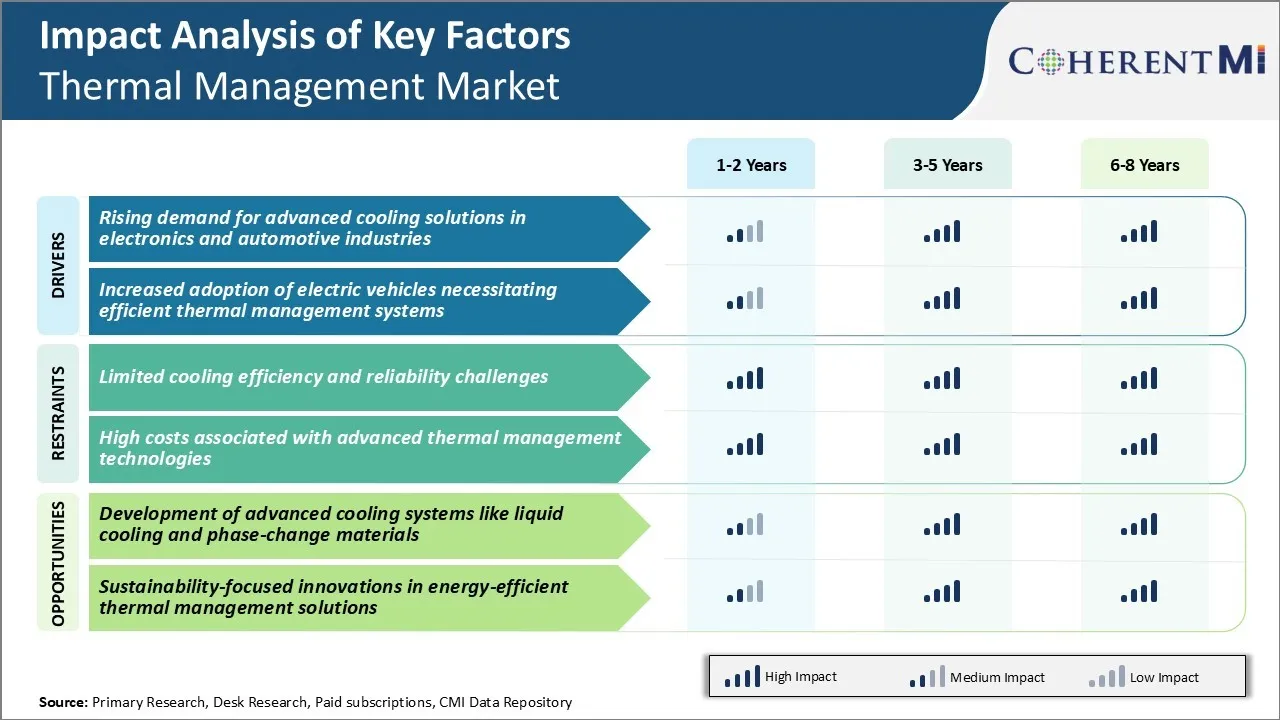

Driver per il mercato - Rising Demand for Advanced Cooling Solutions in Electronics and Automotive Industries

L'aumento della potenza computazionale e della miniaturizzazione dei dispositivi elettronici ha portato ad un notevole aumento della loro generazione di calore. Questo ha creato una sostanziale domanda di sistemi di raffreddamento attivi e soluzioni di gestione termica che possono rapidamente rimuovere il calore dai sistemi ad alta potenza.

Anche nel settore automobilistico, la proliferazione di tecnologie avanzate di guida-assistenza, come il controllo di crociera adattativo, la frenata di emergenza autonoma e le console di infotainment avanzate hanno notevolmente aumentato il carico termico all'interno dei veicoli. Le unità di controllo elettroniche e le batterie Li-ion che generano calore durante il funzionamento richiedono un raffreddamento attivo per mantenere le prestazioni ottimali.

L'evoluzione delle reti 5G e dei carichi di lavoro AI/ML che svolgono compiti complessi comportano anche livelli elevati di calore. I data center che ospitano milioni di server hanno bisogno di una gestione termica su larga scala per garantire un funzionamento senza soluzione di continuità dei sistemi. Questo ha stimolato le innovazioni nel raffreddamento ad immersione e nelle tecnologie del server di raffreddamento liquido nel mercato della gestione termica.

Driver di mercato - Aumento dell'adozione dei veicoli elettrici Necessitating Efficient Thermal Management Systems

Lo spostamento strategico dell'industria automobilistica verso l'elettrificazione e gli sforzi per ridurre l'impronta di carbonio hanno intensificato la domanda di veicoli elettrici a livello globale. Tuttavia, le batterie EV sono suscettibili di prestazioni e problemi di degradazione della vita se sottoposti a temperature elevate durante il funzionamento o la ricarica.

I circuiti di raffreddamento liquidi avanzati che circolano attraverso il modulo della batteria aiutano a stabilizzare le fluttuazioni della temperatura e ottimizzare l'uscita di potenza. Con i governi che offrono incentivi per l'adozione di EV e i consumatori che abbracciano i loro vantaggi, i produttori di veicoli stanno espandendo portafogli di e-mobility. Questo amplia il campo di applicazione per i fornitori di gestione termica per collaborare con loro e fornire soluzioni che garantiscono un elevato utilizzo della capacità della batteria e una lunga durata del servizio.

La proliferazione dell'infrastruttura di ricarica rapida pubblica ha anche amplificato la necessità di gestione termica della batteria. La ricarica rapida aumenta la temperatura della batteria rapidamente, e senza intervento, può portare a perdita di prestazioni o problemi di sicurezza. Le innovazioni nella tecnologia di raffreddamento a liquido consentono alle batterie EV di resistere a cicli di ricarica rapidi ripetuti continueranno a guidare il mercato della gestione termica.

Market Challenge - Sfide di efficienza e affidabilità limitate

Una delle principali sfide affrontate dal mercato della gestione termica è la limitata efficienza di raffreddamento e le sfide di affidabilità associate a tecnologie e soluzioni di raffreddamento esistenti. Poiché la tecnologia continua ad avanzare ad un ritmo rapido e i componenti elettronici stanno diventando più potenti ma compatti, generano una quantità significativa di calore.

C'è spazio limitato e flessibilità di progettazione per incorporare dissipatori di calore più grandi e ventilatori. Questa strozzatura termica limita l'innovazione e l'innovazione nel mercato della gestione termica. Inoltre, le soluzioni di raffreddamento liquido esistenti che mirano a trasferire il calore lontano da hotspot in modo più efficiente introducono anche complessità, potenziali problemi di perdite e costi elevati.

Con i dispositivi ora previsti per lavorare in modo impeccabile per un lungo periodo di tempo, la gestione termica insufficiente o inconsistente può influire negativamente sull'affidabilità e sui componenti potenzialmente dannosi presto a causa del surriscaldamento. A meno che non si sviluppino metodi di raffreddamento avanzati che possano far fronte a carichi di calore crescenti in impronte limitate, può ostacolare il progresso tecnologico nel mercato della gestione termica.

Opportunità di mercato - Sviluppo di sistemi di raffreddamento avanzati come il liquido di raffreddamento e i materiali di cambiamento di fase

Le crescenti sfide della gestione termica presentano anche promettenti opportunità per lo sviluppo di soluzioni di raffreddamento di nuova generazione. Un'area che possiede un potenziale significativo è l'avanzata tecnologia di raffreddamento a liquido. Lo sviluppo di sofisticate soluzioni di raffreddamento a liquido microcanale che possono adattarsi a contenitori sempre più piccoli potrebbe consentire ai dispositivi di spingere i confini delle prestazioni senza restrizioni termiche. C'è anche spazio per sfruttare nuovi materiali di cambiamento di fase come il raffreddamento termoelettrico o tubi di calore che possono dissipare il calore meglio dei metodi esistenti.

Tali nuove tecnologie di gestione termica offrono l'opportunità di superare i vincoli termici. Inoltre, l'integrazione di sistemi di raffreddamento ottimizzati nella fase di progettazione stessa in settori come l'elettronica, l'automotive, l'aviazione può sbloccare ulteriori capacità. La crescita del calcolo ad alte prestazioni apre anche viali per commercializzare sistemi di gestione termica avanzati. Con una spinta incessante per la minimizzazione e l'aumento dei carichi di calore, le innovazioni in questo campo rischiano di vedere una crescita enorme nel mercato della gestione termica.

Strategie vincenti chiave adottate dai principali attori di Gestione termica Mercato

Acquisizioni e partenariati strategici: Acquisizioni e partenariati hanno permesso alle aziende di ampliare il proprio portafoglio prodotti e la loro portata geografica. Ad esempio, nel 2019, DuPont ha collaborato con Lydall per migliorare la loro offerta di materiali isolanti termici. Tali mosse strategiche aiutano le aziende a offrire soluzioni complete di gestione termica.

Focus sull'innovazione: Nel 2021, Cisco ha aggiunto nuove funzionalità al suo chip di rete Silicon One per consentire un calcolo ad alta densità all'interno di vincoli di spazio e di potenza stretti. L'innovazione continua permette alle aziende di rimanere al passo con la concorrenza e sbloccare nuove opportunità di crescita.

I megatrend dell'industria di levaggio: I giocatori chiave monitorano attentamente le tendenze emergenti e allineano il loro sviluppo di prodotto di conseguenza.

Espansione in verticali ad alta crescita: Aziende come Honeywell, Vertiv, ecc stanno investendo in soluzioni termiche specializzate per dispositivi medici e applicazioni farmaceutiche che richiedono severi controlli di temperatura. Questo consente alle aziende di toccare nuovi flussi di entrate.

Concentrandosi su Servizi Aftermarket: Con la crescente complessità dei sistemi, la capacità di offrire servizi post-vendita completi e il supporto espande le relazioni con i clienti.

Analisi segmentale di Gestione termica Mercato

Insights, da dispositivo: unità di conducibilità termica superiori richiesta per dispositivi di raffreddamento a conduzione

In termini di dispositivo, il dispositivo di raffreddamento a conduzione contribuisce al 30,6% del mercato della gestione termica nel 2024, grazie alla sua capacità di trasferire in modo efficiente il calore in eccesso dai componenti. L'elettronica di consumo è un'area di applicazione importante a causa della necessità di raffreddare efficacemente potenti CPU mobili e GPU all'interno di fattori di forma sottile. I dispositivi di raffreddamento a conduzione si esibiscono bene nel minimizzare l'impronta interna necessaria per la gestione termica.

Nei contesti industriali, il raffreddamento a conduzione assicura che l'elettronica sensibile possa operare in modo affidabile anche in ambienti difficili. Le applicazioni includono avionica, automotive, automazione industriale, attrezzature mediche e altro ancora. Il contatto diretto fornisce una soluzione robusta e senza manutenzione in grado di sopportare vibrazioni e cicli termici.

Le prestazioni superiori dei dispositivi di raffreddamento a conduzione nella massimizzazione della gestione termica superano il costo iniziale più elevato rispetto alle tecnologie di raffreddamento alternative. Poiché i requisiti di potenza si intensificano in varie industrie, la capacità dei dispositivi di conduzione per gestire efficacemente i carichi di calore sostanziali continuerà a rafforzare la loro posizione di mercato prominente.

Insights, Con l'applicazione: crescente domanda da espansione del settore dell'elettronica di consumo

In termini di applicazione, l'elettronica di consumo contribuisce al 38,6% del mercato della gestione termica nel 2024. Ciò è dovuto alla robusta domanda spinta dalla continua innovazione nello spazio dell'elettronica di consumo. Dispositivi mobili sofisticati, laptop, sistemi di gioco e tecnologie smart home incorporano processori sempre più potenti e circuiti integrati complessi.

La gestione termica svolge un ruolo vitale nell'affrontare le crescenti esigenze di dissipazione del calore dell'elettronica di consumo. Materiali di interfaccia termica avanzata, dissipatori di calore, dissipatori di calore, ventilatori e sistemi di raffreddamento a liquido massimizzano l'efficienza di raffreddamento all'interno di spazi stretti. Questo consente ai dispositivi di consumo di raggiungere le dimensioni ridotte desiderate, pur mantenendo le specifiche ad alte prestazioni.

Poiché i display interattivi e l'intelligenza artificiale migliorano più strumenti per l'intrattenimento, la produttività e la vita intelligente, l'affidamento dei consumatori sui dispositivi digitali si intensificherà solo. Questa base di utenti in espansione e l'innovazione di prodotto con caratteristiche guidano cicli continui di aggiornamento hardware che perpetuano la domanda di gestione termica avanzata che consente le tecnologie di nuova generazione. Il settore dell'elettronica di consumo rimane quindi il più grande generatore di entrate per il mercato globale della gestione termica.

Insights, By Product: Interface Materials are Vital for Effective Thermal Transfer Between Diverse Components

In termini di prodotto, il segmento hardware rappresenta la più alta quota di mercato della gestione termica. Tuttavia, la parte Interface Materials sta assistendo ad una crescente importanza a causa della sua funzione critica che assiste le prestazioni hardware. Poiché le densità dei componenti si moltiplicano durante il contratto di dimensioni, le interfacce termiche tra le parti diventano più significative strozzature che influiscono sulla dissipazione del calore generale.

I materiali di interfaccia forniscono un mezzo per facilitare il flusso di calore tra le superfici con proprietà dissimili che altrimenti non potrebbero contattare efficacemente. Le proprietà come flessibilità e viscosità ottimizzata dalla pressione consentono ai materiali di interfaccia di conformarsi strettamente sotto il montaggio della compressione. Questo assicura l'adesione anche come componenti espandersi termicamente e contrarsi durante i cicli di servizio.

L'affidabilità nei cicli di vita lunghi rimane una domanda fondamentale. Nel complesso, il segmento del materiale dell'interfaccia continuerà a crescere più velocemente dell'hardware tradizionale grazie alla sua funzione indispensabile ottimizzando il raffreddamento attraverso i paesaggi dei componenti sfaccettati.

Ulteriori approfondimenti di Gestione termica Mercato

- L'adozione della tecnologia 5G ha notevolmente aumentato la necessità di una gestione termica efficiente nelle apparecchiature di telecomunicazione a causa di maggiori densità di potenza.

- I dispositivi medicali indossabili stanno diventando più diffusi, richiedendo soluzioni termiche in miniatura per garantire il comfort del paziente e l'affidabilità del dispositivo.

- L'aumento dell'intelligenza artificiale (AI) e delle applicazioni di machine learning è la richiesta di sistemi di raffreddamento avanzati in ambienti di calcolo ad alte prestazioni.

- Crescita regionale: La regione Asia-Pacifico domina il mercato della gestione termica, che rappresenta oltre il 40% della quota globale, attribuita alla presenza di importanti produttori di elettronica in paesi come Cina, Giappone e Corea del Sud.

- Avanzamenti tecnologici: Le innovazioni nella nanotecnologia stanno portando allo sviluppo di materiali con proprietà di gestione termica potenziate, che dovrebbe rivoluzionare il mercato della gestione termica.

Panoramica competitiva di Gestione termica Mercato

I principali attori operanti nel mercato della gestione termica includono Honeywell International Inc., Vertiv Holdings Co., Boyd Corporation, Laird Thermal Systems, Advanced Cooling Technologies, Inc., Delta Electronics, Inc. e Aavid Thermalloy, LLC.

Gestione termica Mercato Leader

- Honeywell International Inc.

- Regime di verifica Co.

- Boyd Corporation

- Sistemi termici Laird

- Tecnologie di raffreddamento avanzate, Inc.

Gestione termica Mercato - Rivalità competitiva

Gestione termica Mercato

(Dominato dai principali attori)

(Altamente competitivo con molti attori.)

Sviluppi recenti in Gestione termica Mercato

- Nel 2022, Intel's Mobileye ha ampliato le sue collaborazioni con i principali produttori di automobili, tra cui Ford e Volkswagen (VW). La società ha introdotto EyeQ Ultra, un nuovo sistema-on-chip (SoC) progettato specificamente per le applicazioni di guida autonoma, che mira a migliorare le tecnologie auto-driving.

Gestione termica Mercato Segmentazione

- Da dispositivo

- Dispositivo di raffreddamento a conduzione

- Dispositivo di raffreddamento a convezione

- Dispositivo di raffreddamento avanzato

- Altri

- Per applicazione

- Elettronica di consumo

- Automotive

- Aerospaziale e Difesa

- Assistenza sanitaria

- Centri dati

- Per prodotto

- Hardware

- Sinistri di calore

- Fans & Blowers

- Raffreddatori termoelettrici

- Software software

- Software di simulazione termica

- Materiali di interfaccia

- Grease termico

- Nastri termici

- Materiali di cambiamento di fase

- Hardware

- Materiale

- Materiale adesivo

- Materiale non adesivo

- Servizio

- Installazione e calibrazione

- Ottimizzazione e servizio post-vendita

Vorresti esplorare l'opzione di acquistosingole sezioni di questo report?

Domande frequenti :

Quanto è grande il mercato della gestione termica?

Il mercato della gestione termica è stimato essere valutato a USD 15.27 Bn nel 2024 e si prevede di raggiungere USD 29.95 Bn entro il 2031.

Quali sono i fattori chiave che ostacolano la crescita del mercato della gestione termica?

L'efficienza di raffreddamento limitata e le sfide di affidabilità e gli alti costi associati alle tecnologie avanzate di gestione termica sono i principali fattori che ostacolano la crescita del mercato della gestione termica.

Quali sono i principali fattori che guidano la crescita del mercato della gestione termica?

L'aumento della domanda di soluzioni di raffreddamento avanzate nell'industria elettronica e automobilistica e l'aumento dell'adozione di veicoli elettrici che richiedono sistemi di gestione termica efficienti sono i principali fattori che guidano il mercato della gestione termica.

Qual è il dispositivo leader nel mercato della gestione termica?

Il segmento principale del dispositivo è il dispositivo di raffreddamento a conduzione.

Quali sono i principali attori che operano nel mercato della gestione termica?

Honeywell International Inc., Vertiv Holdings Co., Boyd Corporation, Laird Thermal Systems, Advanced Cooling Technologies, Inc., Delta Electronics, Inc. e Aavid Thermalloy, LLC sono i principali giocatori.

Quale sarà il CAGR del mercato della gestione termica?

Il CAGR del mercato della gestione termica è previsto per il 10,1% dal 2024-2031.