パワー半導体市場 サイズ - 分析 パワー半導体市場が評価されると推定される 米ドル 52.56 ベン に 2024 そして到達する予定 米ドル 54.99 によって 2031, 化合物年間成長率で成長 2024年から2031年にかけて4.5%のCAGR。 パワー半導体市場の主要ドライバーには、スマートグリッドやスマートホームの普及に伴い、電気およびハイブリッド車の普及が進んでいます。

調査期間 2025-2032 推定の基準年 2024 CAGR 4.7% 市場集中度 Medium 主要プレーヤー インフィニオンテクノロジーズAG, テキサス・インスツルメンツ株式会社, STマイクロエレクトロニクス NV, 東芝株式会社, 三菱電機株式会社 その他

*免責事項:主要プレーヤーは順不同で記載されています。

*出典:Coherent Market Insights

カスタマイズされたレポートを購入しますか?

今すぐカスタマイズ

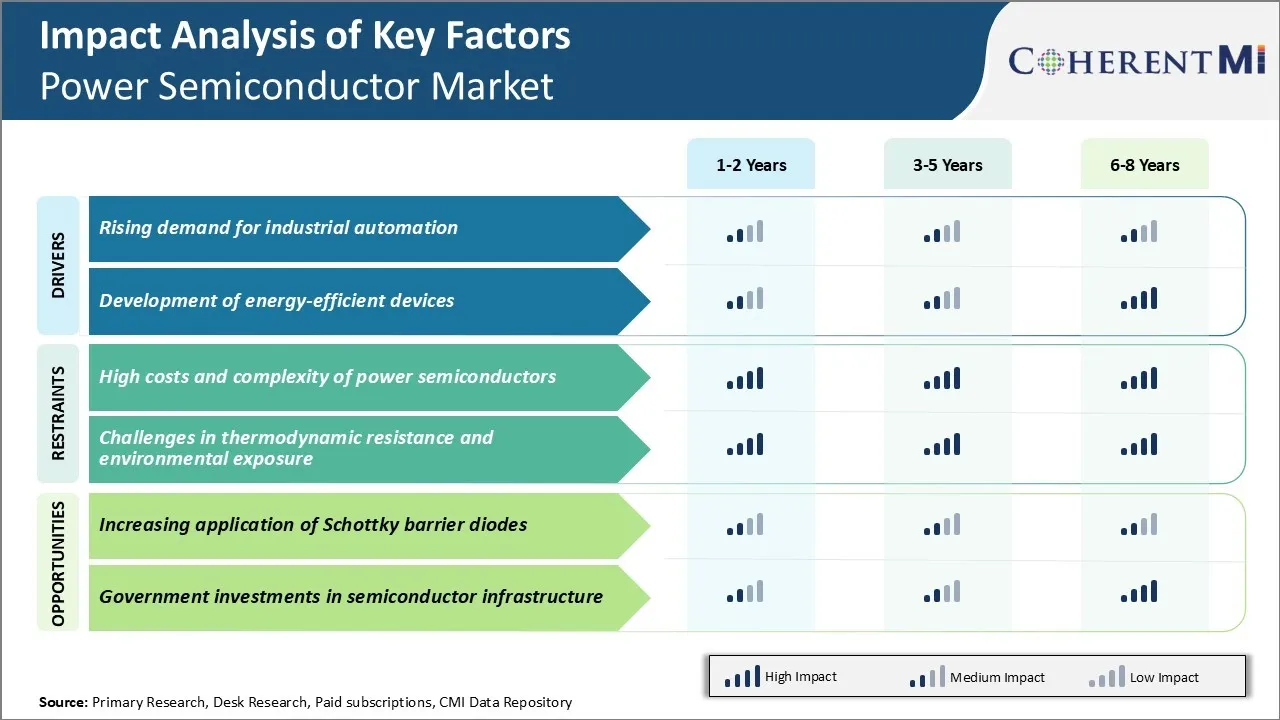

パワー半導体市場 トレンド 市場ドライバー - 産業オートメーションのための上昇の要求

生産性を最適化し、コストを削減するために、業界全体の自動化の統合が増加しています。 そこで、産業オートメーション機器の制御・調整を行うパワー半導体の需要は大幅な上昇を見てきました。 多くの製造工場では、機械、ロボット、センサーが装備されている非常に複雑な自動生産ラインが搭載されており、パワー半導体が適切に機能します。

包装業界は、包装箱のような恐ろしい繰り返し作業を行うロボットと自動化から大幅恩恵を受けています。 同様に、自動車メーカーは、量産能力を達成するために、車両生産ラインを自動化しています。 これまで手作業で行っていた溶接、塗装、組立などの作業は、ロボットや半導体による自動装置で制御できるようになりました。 これは、高度な電力機器を必要とするエンドツーエンドの自動化で、未来のスマートでコネクテッドな工場を構築することに焦点を合わせるためにOEMを主導しました。 食品・飲料加工、プラスチック製造、電子機器アセンブリなどの他の産業は、24時間365日体制で生産性を向上し、消費者の需要を増加させる。

市場ドライバ - エネルギー効率の高いデバイスの開発

世界中の環境問題が高まっています。エネルギー消費量を削減し、電力のクリーナー源への移行に強い押しがあります。 パワー半導体メーカーがエネルギー使用量を最適化できる、よりエネルギー効率の高いデバイスを開発する機会が増えています。

ノートパソコンやスマートフォンなどのコンシューマー電子機器は、効率的なガリウム窒化物や炭化ケイ素トランジスタを含むコンパクトな電力管理ICを毎日使用しています。 業界では、従来の非効率的なモータ駆動システムや、幅広いバンドギャップ半導体を活用したデバイスへのリニア電源から切り替えることで、エネルギー法を大幅に削減できます。 GaN および SiC 力モジュールは操作の間に大いにより小さいサイズおよび低い電力の損失でより高い電力密度を提供します。

環境意識がグローバルに上昇し、エネルギー効率が決定要因となるため、半導体企業は今後も幅広いバンドギャップの提供を強化してまいります。 連続的なR&Dはより低い抵抗、より高い故障電圧およびより高い動作温度のような装置性能のメートルを改善することに焦点を合わせます。 このようなイノベーションは、グリーンアプリケーションの成長を加速し、パワー半導体市場収益を促進します。

市場課題 - パワー半導体のコストと複雑性

パワー半導体市場は、パワー半導体に関連したコストと複雑性により、大きな課題に直面しています。 パワー半導体は、自動車、産業用モーター、再生可能エネルギーなどの高電力要件を持つ業界に匹敵します。

しかし、パワー半導体の製造には、炭化ケイ素や窒化ガリウムなどの高価な原材料を利用する複雑な製造プロセスが含まれます。 これにより、電力半導体デバイスは、消費者エレクトロニクスで使用される正規半導体と比較して、よりコストがかかります。

また、作業中に発生する熱を散らすには、複雑な冷却機構が必要です。 冷却装置は生産費に更に加えます。 技術的な複雑さは、新しいパワー半導体の設計のための長い開発サイクルを意味します。 パワー半導体市場で働く企業にとって、複雑性が著しい障壁を秘めています。

市場機会 - ショットキーバリアダイオードのアプリケーションの増加

パワー半導体市場は、新しいデバイスの種類や材料に焦点を当てた企業のための機会を提供します。 そのような技術は、ショットキー・バリア・ダイオード(SBD)です。 高い切換えの頻度で機能する能力はまた他の代わりの設計利点を提供します。 これらの利点は電力管理および転換に頼るさまざまな企業を渡るSBDsの適用を増加させました

電気自動車では、SBDはよりコンパクトで、有効な機内充電器を可能にします。 また、より効率的なワイヤレス充電システムを促進しています。 世界中に加速する電化傾向により、電力変換と管理の需要が急速に高まっています。

この成長する要件は、新しいエネルギーシステムに関与するさまざまなアプリケーションでSBDのより広い使用のための大規模な機会を提供します。 幅広いバンドギャップ材料を使用した高度なSBDを開発する企業は、パワー半導体市場で著しく得ることができます。

主要プレーヤーが採用した主な勝利戦略 パワー半導体市場 戦略 1:継続的な研究開発投資による製品革新

Infineonは、従来のシリコンMOSFETと比較して30%の低切換および伝導損失を提供する2018年に最新のCoolSiC MOSFETを導入しました。

戦略 2:製品ポートフォリオを拡大するための戦略的買収

2016年、オンセミコンダクターは、フェアチャイルド半導体を買収し、電力とアナログソリューションを強化しました。 自動車、産業、モバイル市場におけるONの位置を強化

戦略3:急速に成長する電気自動車および再生可能エネルギーセクターに焦点を合わせて下さい

STMicroelectronicsは、2015年から6インチまでのシリコンカーバイドウェーハ生産能力を増加させ、EV市場で現金化しました。

戦略 4:戦略的パートナーシップの構築と合意の締結

2018年、三菱商事は、自動車用マイクロコントローラ用のRenesasと5年間の戦略的パートナーシップと多年にわたる供給契約を締結しました。

セグメント分析 パワー半導体市場

Insights、コンポーネント別:パワー集積回路 - チップ(SoC)設計上のシステムの上昇

コンポーネントの面では、パワー集積回路は2024年のパワー半導体市場の35.9%のシェアに貢献します。 様々な業界におけるチップ(SoC)設計のシステムに対する需要が高まっています。 電力集積回路は、コンポーネントの小型化を必要とするアプリケーションに最適です、単一の基質に電力管理と節電システムを組み込む。

自動車産業は、電力効率のSoC設計に依存する高度な運転支援システム(ADAS)の需要で途方もない成長を見てきました。 これは、電源ICの市場を後押しして、電圧調整、バッテリー充電、パワーファクタ補正などの重要な機能を1つのシリコンチップに統合しました。 同様に、スマート・アプライアンスやインターネット・オブ・シングス(IoT)機器の普及は、低電力および多機能チップの必要性を燃やしました。

業界全体のデジタル化が進んでおり、ロジック、アナログ、パワーマネジメント機能を組み合わせたカスタマイズされたパワーSoC設計のスコープが高まっています。 今後数年間でパワーICベンダーの有利な機会を提示します。

洞察力、材料によって: 広いバンドギャップ材料のAscendance

素材の面では、2024年にパワー半導体市場の47.3%のシェアを獲得しています。 しかし、シリコンカーバイド(SiC)とガリウム窒化物(GaN)をベースにしたパワー半導体は、従来のシリコンと比較して優れた材料特性により、迅速な受諾を得ています。 SiCデバイスは、シリコンよりもはるかに高い電圧、電流、温度で動作させることができます。 電力損失を大幅に削減し、電気自動車、高速充電ステーション、再生可能エネルギー機器などの電力変換に最適です。

一方、GaN 半導体は、SiC よりも高い効率性を向上し、周波数を切り替えます。 高い故障電圧で非常に低い抵抗を結合します。 GaNコンポーネントのコンパクトなサイズで、より強力で小型の電源が可能です。 SiCとGaN半導体製造における継続的な進歩により、シリコンの需要変化を著しく捉え、その用途は急速に成長しています。

エンドユーザー産業によるインサイト:クリーンエネルギー転換からの刺激

エンドユーザー産業の観点から、自動車業界は、世界中の電気自動車の生産を監視し、現在最も高いシェアを獲得しています。 しかし、インダストリアル・インダストリアル・インダストリアル・インダストリアル・インダストリアル・インダストリアル・インダストリアル・インダストリアル・インダストリアル・インダストリアル・インダストリアル・インダストリアル・インダストリアル・インダストリアル・インダストリアル・インダストリアル・インダストリアル・インダストリアル・インダストリアル・インダストリアル・インダストリアル・インダストリアル・インダストリアル・インダストリアル・インダストリアル・インダストリアル・インダストリアル・インダストリアル・インダストリアル・セクターは、カーボン・インダストリアル・インダストリアル・インダストリアル・インダストリアル・インダストリアル・インダストリアル・インダストリアル・インダストリアル・インダストリアル・インダストリアル・インダストリアル・インダストリアル・インダストリアル・インダストリアル・インダストリアル・インダストリアル・インダストリアル・インダストリアル・インダストリアル・インダストリアル・インダストリアル 国連と企業は、太陽光や風力などのエネルギーのクリーナーソースにシフトする野心的な目標と適時性を概説しています。 エネルギー転換、伝達および貯蔵のための強い力電子システムのためのこの呼出し。

再生可能エネルギーの商用および実用規模の統合は、パワー半導体消費量をかなり刺激しています。 半導体メーカーは、グリーンエネルギー産業の技術的ニーズに合わせて製品ポートフォリオを積極的に革新しています。 グローバル規模でクリーンなエネルギー転換が進むと、今後数年間で電力機器の需要が高まることが期待されます。

追加の洞察 パワー半導体市場 電気自動車のSiCの採用: Teslaのような企業は、車両にSiCパワー半導体を統合し、効率性と運転範囲を改善しています。 5Gインフラ拡張:5Gネットワークの展開により、高い周波数と電力レベルを処理するパワー半導体の需要が高まります。 自動車セクター 貢献: 主にEVブームによるパワー半導体市場の31.4%のセクターアカウント。 アジアパシフィック市場 シェア: グローバルパワー半導体市場の約42.7%を保有し、ハブやコンシューマーベースの製造に起因しています。 シフトトゥワード 再生可能エネルギーへの投資は、この分野において、年間8%の電力半導体需要を増加させる予定です。 主要な市場トレンドを理解するには、サンプルをダウンロードしてくださいレポート。

競合の概要 パワー半導体市場 パワー半導体市場で動作する主要なプレーヤーには、インフィノンテクノロジーズAG、テキサスインスツルメンツ株式会社、STMicroelectronics NV、東芝株式会社、三菱電機株式会社、レネサス電子株式会社、ブロードコム株式会社、オンセミコンダクター株式会社、ローム株式会社、Nexperia BV、富士電機株式会社、NXPセミコンダクターN.V.、レネサス電子株式会社、アナログデバイス株式会社などがあります。

パワー半導体市場 リーダー インフィニオンテクノロジーズAG テキサス・インスツルメンツ株式会社 STマイクロエレクトロニクス NV 東芝株式会社 三菱電機株式会社 *免責事項:主要プレーヤーは順不同で記載されています。

パワー半導体市場 - 競合関係 市場が分散 (多くのプレーヤーが参入し、競争が激しい。)

*出典:Coherent Market Insights 最近の動向 パワー半導体市場 2024年5月、ポーラセミコンダクターは、既存の製造施設をブルームントン、ミネソタに拡大し、生産能力向上に向けた投資額は5億5千万ドルとなりました。 月間約20,000枚のウエハから月間約40,000枚のウエハまでの生産能力を2倍増する見込みです。 2024年4月、富士電機は、太陽光・風力発電システムにおける電力変換器などの用途向けに設計された大容量産業用IGBTモジュールの新しいラインであるHPnCシリーズを導入しました。 2024年1月、テキサス・インスツルメンツ(TI)が自動車安全を高めるために設計された77GHzミリメートル波レーダーセンサーチップであるAWR2544を導入しました。 このチップは、業界初のシングルチップレーダーセンサーで、衛星レーダーアーキテクチャに適したもので、高度なドライバー支援システム(ADAS)意思決定のための中央プロセッサに半処理データを出力します。 レポートをカスタマイズしますか?

パワー半導体市場 レポート - 目次 OBJECTIVESとASSUMPTIONSを探す マーケットプレイス レポートの説明

エグゼクティブ・サマリー

パワー半導体 市場、部品によって パワー半導体 市場、材料によって パワー半導体 エンドユーザー企業による市場、 コヒーレントの機会マップ (COM) マーケットダイナミクス、地域、トレンド分析 マーケット・ダイナミクス 衝撃解析 主なハイライト 規制シナリオ プロダクト進水/承認 PEST分析 PORTERの分析 合併・買収シナリオ グローバルパワー半導体市場、コンポーネント別、2024-2031、(USD Bn) 導入事例

市場シェア分析、2024年、2031年 Y-o-Y成長分析、2019 - 2031 セグメントトレンド パワー集積回路

導入事例 市場規模と予測、Y-o-Y成長、2019-2031、(USD Bn) ディスクリート

導入事例 市場規模と予測、Y-o-Y成長、2019-2031、(USD Bn) モジュール

導入事例 市場規模と予測、Y-o-Y成長、2019-2031、(USD Bn) 素材によるグローバルパワー半導体市場、2024-2031、(USD Bn) 導入事例

市場シェア分析、2024年、2031年 Y-o-Y成長分析、2019 - 2031 セグメントトレンド シリコン/ゲルマニウム

導入事例 市場規模と予測、Y-o-Y成長、2019-2031、(USD Bn) 炭化ケイ素(SiC)

導入事例 市場規模と予測、Y-o-Y成長、2019-2031、(USD Bn) ガリウム窒化物(GaN)

導入事例 市場規模と予測、Y-o-Y成長、2019-2031、(USD Bn) グローバルパワー半導体市場、エンドユーザー業界、2024-2031、(USD Bn) 導入事例

市場シェア分析、2024年、2031年 Y-o-Y成長分析、2019 - 2031 セグメントトレンド 自動車産業

導入事例 市場規模と予測、Y-o-Y成長、2019-2031、(USD Bn) 消費者エレクトロニクス産業

導入事例 市場規模と予測、Y-o-Y成長、2019-2031、(USD Bn) 軍隊および宇宙空間の企業

導入事例 市場規模と予測、Y-o-Y成長、2019-2031、(USD Bn) IT・通信業界

導入事例 市場規模と予測、Y-o-Y成長、2019-2031、(USD Bn) 産業産業

導入事例 市場規模と予測、Y-o-Y成長、2019-2031、(USD Bn) その他のエンドユーザー・インダストリーズ

導入事例 市場規模と予測、Y-o-Y成長、2019-2031、(USD Bn) グローバルパワー半導体市場, 地域別, 2019 - 2031, 値 (USD Bn) 導入事例

市場シェア(%) 分析, 2024,2027 & 2031, 値 (USD Bn) 市場Y-o-Y成長分析 (%)、2019 - 2031、値(USD Bn) 地域動向 北アメリカ

導入事例 市場規模と予測, コンポーネントによって, 2019 - 2031, 値 (USD Bn) 市場規模と予測, によって 素材, 2019 - 2031, 値 (USD Bn) 市場規模と予測, エンドユーザー産業による, 2019 - 2031, 値 (USD Bn)

ラテンアメリカ

導入事例 市場規模と予測, コンポーネントによって, 2019 - 2031, 値 (USD Bn) 市場規模と予測, によって 素材, 2019 - 2031, 値 (USD Bn) 市場規模と予測, エンドユーザー産業による, 2019 - 2031, 値 (USD Bn)

ヨーロッパ

導入事例 市場規模と予測, コンポーネントによって, 2019 - 2031, 値 (USD Bn) 市場規模と予測, によって 素材, 2019 - 2031, 値 (USD Bn) 市場規模と予測, エンドユーザー産業による, 2019 - 2031, 値 (USD Bn)

ドイツ アメリカ スペイン フランス イタリア ロシア ヨーロッパの残り アジアパシフィック

導入事例 市場規模と予測, コンポーネントによって, 2019 - 2031, 値 (USD Bn) 市場規模と予測, によって 素材, 2019 - 2031, 値 (USD Bn) 市場規模と予測, エンドユーザー産業による, 2019 - 2031, 値 (USD Bn)

中国・中国 インド ジャパンジャパン オーストラリア 韓国 アセアン アジアパシフィック 中東

導入事例 市場規模と予測, コンポーネントによって, 2019 - 2031, 値 (USD Bn) 市場規模と予測, によって 素材, 2019 - 2031, 値 (USD Bn) 市場規模と予測, エンドユーザー産業による, 2019 - 2031, 値 (USD Bn)

アフリカ

導入事例 市場規模と予測, コンポーネントによって, 2019 - 2031, 値 (USD Bn) 市場規模と予測, によって 素材, 2019 - 2031, 値 (USD Bn) 市場規模と予測, エンドユーザー産業による, 2019 - 2031, 値 (USD Bn)

競争力のある土地 インフィニオンテクノロジーズAG

企業ハイライト 製品ポートフォリオ 主な開発 財務・業績 戦略 テキサス・インスツルメンツ株式会社

企業ハイライト 製品ポートフォリオ 主な開発 財務・業績 戦略 STマイクロエレクトロニクス NV

企業ハイライト 製品ポートフォリオ 主な開発 財務・業績 戦略 東芝株式会社

企業ハイライト 製品ポートフォリオ 主な開発 財務・業績 戦略 三菱電機株式会社

企業ハイライト 製品ポートフォリオ 主な開発 財務・業績 戦略 レネサス電子株式会社

企業ハイライト 製品ポートフォリオ 主な開発 財務・業績 戦略 ブロードコム株式会社

企業ハイライト 製品ポートフォリオ 主な開発 財務・業績 戦略 ONセミコンダクター株式会社

企業ハイライト 製品ポートフォリオ 主な開発 財務・業績 戦略 株式会社ローム

企業ハイライト 製品ポートフォリオ 主な開発 財務・業績 戦略 Nexperia BVの特長

企業ハイライト 製品ポートフォリオ 主な開発 財務・業績 戦略 富士電機株式会社

企業ハイライト 製品ポートフォリオ 主な開発 財務・業績 戦略 NXPセミコンダクターN.V.

企業ハイライト 製品ポートフォリオ 主な開発 財務・業績 戦略 レネサス電子株式会社

企業ハイライト 製品ポートフォリオ 主な開発 財務・業績 戦略 アナログデバイス株式会社

企業ハイライト 製品ポートフォリオ 主な開発 財務・業績 戦略 アナリストの提言 フォーチュンホイール アナリストビュー コヒーレントの機会マップ 参考文献と研究方法論 パワー半導体市場 セグメンテーション コンポーネント別 材料によって シリコン/ゲルマニウム 炭化ケイ素(SiC) ガリウム窒化物(GaN) エンドユーザー業界別 自動車産業 消費者エレクトロニクス産業 軍隊および宇宙空間の企業 IT・通信業界 産業産業 その他のエンドユーザー・インダストリーズ 購入オプションを検討しますか?このレポートの個々のセクション?

価格の内訳を取得します

About author Pooja Tayade は、半導体およびコンシューマー エレクトロニクス業界で豊富な経験を持つ、経験豊富な経営コンサルタントです。過去 9 年間、これらの分野の大手グローバル企業の業務の最適化、成長の促進、複雑な課題の解決を支援してきました。次のような、ビジネスに大きな影響を与えるプロジェクトを成功に導きました。

中規模テクノロジー企業の国際展開を促進し、4 つの新しい国で規制遵守を順守し、海外収益を 50% 増加

大手半導体工場でリーン製造原則を導入し、生産コストを 15% 削減

よくある質問 : パワー半導体市場は2024年のUSD 52.56 Bnで評価され、2031年までのUSD 54.92 Bnに達すると予想されます。

パワー半導体市場の成長を妨げる重要な要因は何ですか?

電力半導体のコストと複雑性、熱力抵抗と環境曝露における課題は、電力半導体市場の成長を妨げる主要な要因です。

産業用オートメーションの需要が高まり、エネルギー効率の高いデバイスの開発は、パワー半導体市場を牽引する主要な要因です。

パワー半導体市場でのリーディングコンポーネントは?

主要なコンポーネントセグメントは、電力集積回路です。

インフィニオンテクノロジーズAG、テキサスインスツルメンツ株式会社、STMicroelectronics NV、東芝株式会社、三菱電機株式会社、レネサス電子株式会社、ブロードコム株式会社、オンセミコンダクター株式会社、ローム株式会社、Nexperia BV、富士電機株式会社、NXPセミコンダクターN.V.、レネサス電子株式会社、アナログデバイス株式会社が主要プレイヤーです。

パワー半導体市場のCAGRは、2024-2031年から4.5%となると予想されます。