前十字靭帯損傷市場 サイズ - 分析

市場規模(米ドル) Bn

CAGR7.00%

| 調査期間 | 2025-2032 |

| 推定の基準年 | 2024 |

| CAGR | 7.00% |

| 市場集中度 | Medium |

| 主要プレーヤー | スミス & ネフエ plc, ストライカー株式会社, ジマーバイオメットホールディングス株式会社, アルテレックス株式会社, DePuy Synthes(ジョンソン&ジョンソン社の子会社) その他 |

お知らせください!

前十字靭帯損傷市場 トレンド

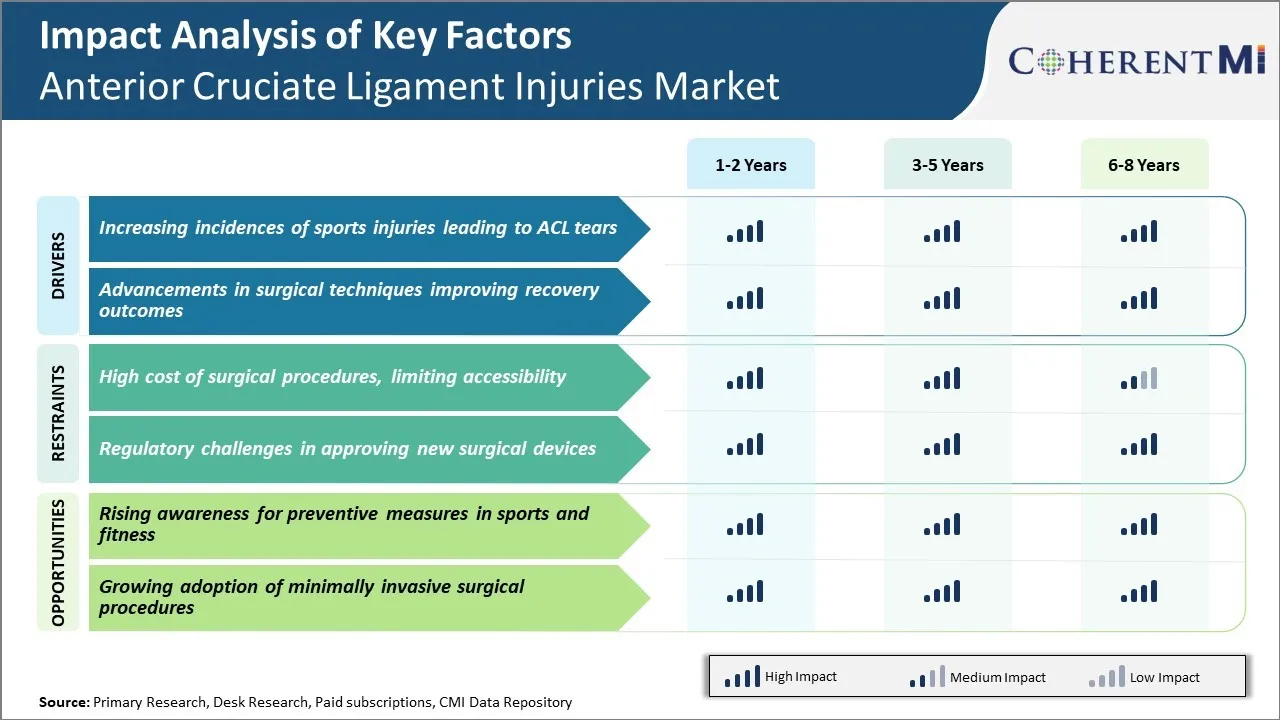

市場ドライバ - 手術技術の進歩が回復成果を改善する

ACLの傷害の増加の発生率は外科的復興の技術および回復結果を改善するために外科医およびスポーツ医学の専門家によって連続的な研究を促しました。 過去10年間に、ACLの涙を治療する方法を変換してきたいくつかの主要な進歩がありました。

オープン手術は初期に行われていましたが、現在、主に最小限の侵襲的動脈硬化症テクニックを含みます。 これらは、従来のオープン膝手術と比較して、より小さな切開、軟部組織の損傷、術後の痛みを軽減し、より速い回復時間を可能にします。

さらに、外科医は数百の手順を実行し、移植選択と配置方法を理解することから豊富な経験を得ています。 トルン靭帯の解剖再建および膝の安定性をより正確に回復するこれらの援助。

合成の接木材料、固定装置および固定の技術の連続的な開発は密接に患者のための臨床結果を改善しました。 自然靭帯の育成を促進する多孔質な交換は、交換された靭帯に時間をかけてより密接に強化する移植オプションに上昇しています。

高精細カメラを備えた内視鏡可視化システムで、手術中に小さな関節空間を完璧に観察し、よりアトミックな接写場所を実現。 コンピュータナビゲーションなどの干渉方法の広範な使用は、前方皮脂質の損傷市場の成長に貢献しています。

市場機会 - スポーツとフィットネスの予防措置のための意識を高める

ACLの傷害市場の主な機会の1つは、スポーツやフィットネス活動における予防措置と傷害リスク削減戦略の重要性の上昇意識にあります。 ACLの傷害はサッカー、バスケットボールおよびスキーのような方向の急速な変化を含むスポーツで一般に見られます。

近年では、身体、運動トレーナー、非営利団体を統括する国民スポーツによる取り組みは、効果的なウォームアップルーチン、筋肉増強の演習やリスクを最小限に抑える保護機器の適切な使用についての知識を高めるのに役立ちました。 これにより、アマチュアやプロクラブの怪我防止プロトコルに重点を置いています。

さらに、レクリエーションスポーツやフィットネスへの参加が増え、より多くの個人は、膝を保護するための予防措置を採用する必要があることを認識しています。 うまく活用すれば、予防に関する公的教育がACL傷害市場における主要な成長経路を提示する。

主要プレーヤーが採用した主な勝利戦略 前十字靭帯損傷市場

製品イノベーション - 多くの選手は革新的な ACL の復興および修理技術および技術の開発に焦点を合わせました。 たとえば、2015年Smith&Nephewでは、ACLを再構築するのに役立つ、調整可能な、軽量で柔軟なポリマーインプラントとマッチフィクションドリルガイド技術を使用して、ASCEND ACLシステムを立ち上げました。 臨床研究では、靭帯治癒の成果が向上しました。

買収による拡大 - 大規模なプレーヤーは、ポートフォリオを拡大するために、革新的な小型企業を獲得しました。 例えば、2017年、Zimmer BiometがACL修理技術のリーダーであるCayenne Medicalを買収しました。 Zimmerのポートフォリオを拡大し、人気、縫合ベースの内部Brace靭帯拡張と再建システム(LARSS)技術を含む。

スポーツ医学・アスリートを中心に - 企業ターゲットエリートスポーツ組織と選手。 たとえば、アルテレックスは500以上のプロと大学のスポーツチームと提携しています。 ACLの予防と治療に関する教育 臨床データは、関節炎患者がアルテレックス技術と他の企業とより速く再生するために戻ります。

エクセレンスセンター - 企業はACLの処置の卓越性だけ焦点を合わせる専門整形外科医院を確立します。 たとえば、2012年にストライカーは、米国のストライカーMako SmartCHOICE ACLセンターを立ち上げ、手術結果を改善しました。 これらのセンターで治療された患者は、25%高速回復時間と非専門的慣行、ストライカーのためのより多くの手順と市場シェアを運転していたことを示しています。

セグメント分析 前十字靭帯損傷市場

洞察力, グラフトタイプ: オートグラフトは免疫反応のリスクが低いため、採用の増加を見ます

接近タイプでは、オートグラフトは、アオグラフトと比較して免疫反応のリスクが低い市場を所有する市場で最も高いシェアに貢献します。 利用される主要なオートグラフトのプロシージャは、患者自身の組織が再構築のために使用するハムストのテンドンおよびパテラのテンドンの収穫です。

Autografts は、allografts で見られる彼の互換性の問題によって引き起こされる炎症反応の可能性を排除します。 自生移植の生体積分的特性は、より良い治癒成果を促進します。 ドナー組織からのallograftsは、オートグラフトオプションが利用できなくなったときに考慮されますが、オートグラフトのより高い成功率は、それらの選択のグラフト材料をしました。

移植の固定および収穫の技術の進歩は、さらに、前方皮脂質再建手術におけるオートグラフトの手順の採用を増加させました。

追加の洞察 前十字靭帯損傷市場

- ACLの傷害は選手のすべての膝の傷害の約30%を占めます。

- 市場は高度の外科技術の高められた認識そして可用性によって運転されるヨーロッパで著しく成長すると期待されます。

- 最小侵襲手術の採用は、従来の方法と比較して最大40%の患者の回復時間を減らす上昇にあります。

- 外科的精度におけるAIの出現は、ACLの修理中に誤りを減らし、患者の成果を改善するために期待されます。

- 米国と欧州における医療費の上昇は、先進的なACL治療のアクセシビリティを高めることが予測されています。

競合の概要 前十字靭帯損傷市場

大手選手は、Smith & Nephew plc、Streyker Corporation、Zimmer Biomet Holdings、Inc.、Arthrex、Inc.、DePuy Synthes、Conmed Corporation、Medtronic plc、DJO Global、Inc.、Össur hf、Breg、Inc.で運営しています。

前十字靭帯損傷市場 リーダー

- スミス & ネフエ plc

- ストライカー株式会社

- ジマーバイオメットホールディングス株式会社

- アルテレックス株式会社

- DePuy Synthes(ジョンソン&ジョンソン社の子会社)

前十字靭帯損傷市場 - 競合関係

前十字靭帯損傷市場

(大手プレーヤーが支配)

(多くのプレーヤーが参入し、競争が激しい。)

最近の動向 前十字靭帯損傷市場

- 2023年3月、Smith & Nephewは新しいACL修理システム、UltraTRAC QUAD ACLの復興の技術を開始しました。 このイノベーションは、QUADTRAC Quadriceps Tendon Harvest Guide System、X-WING Graft prepare System、ULTRABUTTON調整装置など、いくつかの高度な技術を組み込むことで、外科的精度と効率性を高めるように設計されています。 これらのツールは、最小限の侵襲的な腱の収穫を可能にし、制御、再現可能な手順を提供し、患者のための外科的結果と回復時間の両方を向上させることができます。

- ジマーバイオメットは、膝や腰の手順を含む、整形外科におけるAIやロボットの周りのさまざまなパートナーシップと革新に積極的に関与しています。 たとえば、特殊な手術(HSS)の病院と協力して、ロボットの関節置換に焦点を合わせたAIベースのイノベーションセンターを作成しました。 また、最近では、Think Surgicalのような企業とのパートナーシップを通じて、ロボット主導の膝手術技術を進めました。

- 2024年6月、ストライカーは、バイオおよび機械的靭帯および腱再建を強化することを目的として、合成軟組織固定製品を専門とするアルテロンの買収を発表しました。 この買収は、特に靭帯および腱再建において、スポーツ医学におけるストライカーの供物を強化するために配置され、ACL修理のような領域に影響を与える可能性のある治療を含みます。

前十字靭帯損傷市場 セグメンテーション

- 治療によって

- 外科処置

- 復興手術

- 修理手術

- 非外科処置

- 物理的な療法

- ブラッシングとサポート

- 外科処置

- グラフタイプ別

- オートグラフト

- ハムスト テンドン

- パテラ テンドン

- アオグラフト

- ドナーティシュー

- オートグラフト

- エンドユーザ

- 病院

- 整形外科クリニック

- Ambulatory 外科センター

購入オプションを検討しますか?このレポートの個々のセクション?

Vipul Patil は、製薬業界で 6 年間の経験を積んだダイナミックな経営コンサルタントです。分析力と戦略的洞察力に優れた Vipul は、製薬会社と提携して業務効率の向上、より広範な拡大、収益性の高い市場での流通の複雑さへの対応に成功しています。

よくある質問 :

アリゾル州政府の傷害の市場はどれくらい大きいですか?

アリゾル州政府の傷害の市場は2024年のUSD 4.81 Bnで評価され、2031年までUSD 7.62 Bnに達すると予想されます。

アリゾル州政府の傷害の市場の成長を妨げる重要な要因は何ですか。

新しい手術装置を承認するアクセシビリティと規制の課題を制限する外科的処置の高コストは、前方皮脂痛の市場の成長を妨げる主要な要因です。

アリアー残酷な靭帯の負傷市場成長を促進する主要な要因は何ですか?

ACLの涙と手術技術の進歩につながるスポーツ傷害の増加の発生率は、前方残酷な靭帯の傷害市場を運転する主要な要因です。

アリアーの残酷な靭帯の傷害の市場の主要な処置はどれですか。

一流の処置の区分は外科処置です。

占領の負傷市場で動作する主要な選手はどれですか?

スミス・アンド・ネフイ・プレックス、ストライカー株式会社、ジマー・バイオメット・ホールディングス、アーレックス株式会社、デピイ・シンセ、コンド株式会社、メドトロテック、DJOグローバル株式会社、Össur hf、Breg、Inc.が主要プレイヤーです。

アリアー残酷な靭帯の負傷市場のCAGRは何ですか?

アリゾル州政府の負傷市場のCAGRは、2024-2031から6.8%になるように計画されています。