視神経炎治療市場 サイズ - 分析

グローバルオプティカル神経炎治療市場は、評価されると推定される 2024年のUSD 250.1 Mn そして到達する予定 米ドル 320.4 によって Mn 2031、混合の年次成長率で育つ 2024年から2031年にかけて6.10%のCAGR。

光学神経炎の治療市場は、近年の肯定的な傾向を目撃しています。 炎症およびウイルス障害の増加によって運転される視覚腎炎の病気の世界的な増加症例によって、有効な視覚神経炎の処置の薬剤および療法のための要求は成長しています。 また、複数の製薬会社やバイオテクノロジーのスタートアップが、より効果的に視覚神経炎を治療するために、新しい薬の研究開発に大きく投資しています。 しかし、治療や薬の費用は、広範囲にわたる治療オプションの採用のための課題を残します。 医薬品開発会社が既存の高価薬の低コストのジェネリックバージョンの開発に成功した場合、今後数年で市場を後押しすることができます。 全体的に、未来は、世界中のさまざまな国で、技術的進歩と成長する医療投資で、光学神経炎治療市場にとって肯定的です。

市場規模(米ドル) Mn

CAGR6.3%

| 調査期間 | 2025-2032 |

| 推定の基準年 | 2024 |

| CAGR | 6.3% |

| 市場集中度 | High |

| 主要プレーヤー | 株式会社AbbVie, アリエ医薬品, バスコの健康, メルク&ココ, パフィイザー その他 |

お知らせください!

視神経炎治療市場 トレンド

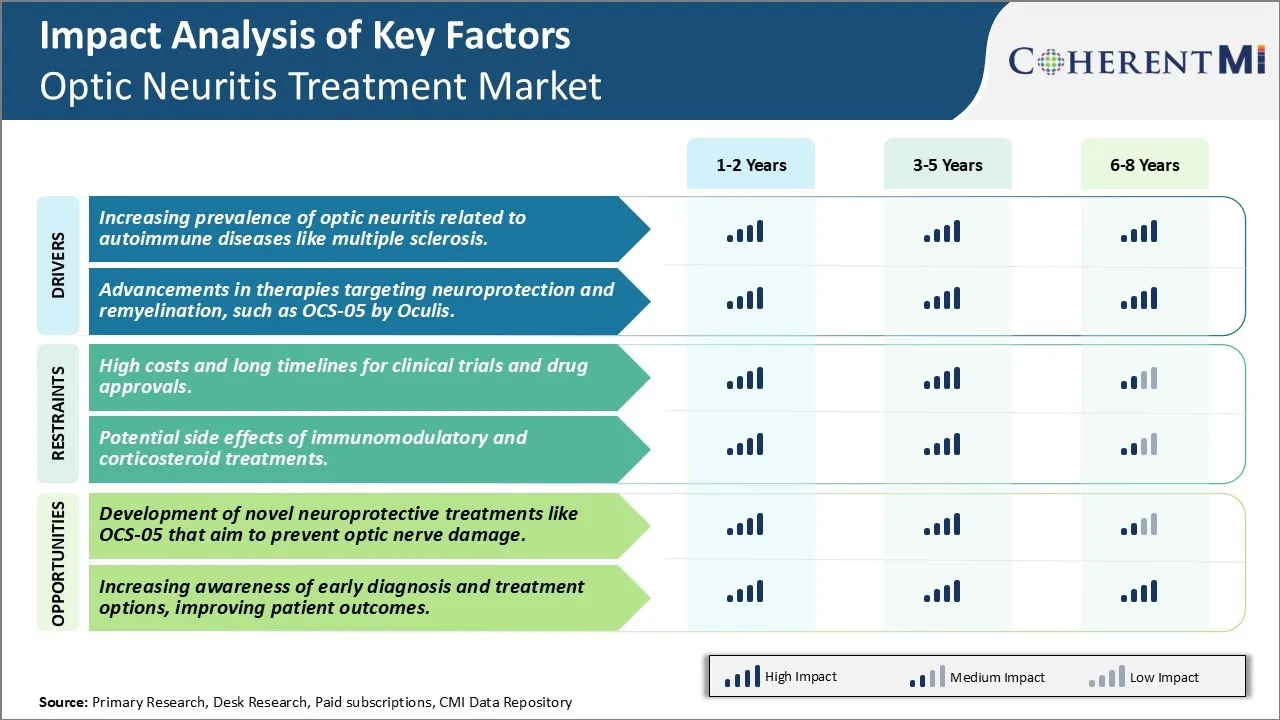

市場ドライバ - OculisによるOCS-05などの神経保護とリマイゼーションをターゲティングセラピーの進歩。

視覚腎炎の処置の市場を後押しする主要な運転者の1つは神経保護およびremyelinationのメカニズムに集中される薬理学療法の有望な進歩です。 これらの中で、パリに拠点を置くOculisの鉛候補薬「OCS-05」は、視覚神経炎、およびその他の眼科および神経疾患のための一流神経保護剤として大きな可能性を秘めています。 OCS-05は、軸損傷、炎症を軽減し、リマイゼーションのような修復経路を刺激するローキナーゼ(ROCK)を阻害することによって機能します。

OCS-05は、前臨床研究では、様々な刺激によって引き起こされる急性光学神経損傷の後に軸変異の実質的な阻害による強力な神経保護効果を実証しました。 また、複数の脊柱症および視覚神経炎のマウス モデルの共鳴および神経伝導を高めるために見つけられました。 Oculisは、これらの結果によって考案されました。Oculisは、これまでの健康なボランティアで良好な安全と公正なプロファイルを示す臨床試験にOCS-05を進めています。 同社は積極的にフェーズ2aランダム化制御試験のための患者を募集しています 視覚腎炎および神経筋炎opicaスペクトル障害.

進行中および計画された臨床効力の調査からの肯定的な結果は神経保護のOCS-05の役割を、永久的な視野の衝動を防ぎ、視覚のneuritisの回復を増強できます。 日常的に話題の楕円製剤は、頻繁な侵襲注射よりも注目すべき利点を提供します。 承認された場合、OCS-05は、新しいメカニズムへの既存の処置を優先し、効力を改善し、利便性を高めることが期待されます。 これは、現在の視覚障がい者管理の景観を破壊し、今後数年間グローバル市場で重要な収益を促進するために有望な薬物候補になります。

OCS-05などのノーベルNeuroprotectiveトリートメントの開発は、業界で新しいアベニューを作成することを期待しています。

視覚神経炎の処置の市場の主要な機会の1つは潜在的な長期視覚神経損傷を防ぐことができる新神経保護療法の開発です。 現在、コルチコステロイドなどの治療オプションは、急性期の炎症や症状を軽減することに焦点を当てています。 しかし、神経細胞の損傷や視力の喪失を防ぐことで神経保護を提供する承認療法はありません。 Ocular Compartment Syndrome (OCS) のような経路を探索し、新しい治療薬を開発しています。 たとえば、OCS-05は、最適な眼圧を維持し、視神経への圧縮損傷を防ぐための潜在的な神経保護処置として評価されています。 その開発は、単に症状を管理するのではなく、ビジョン長期を守ることで治療パラダイムを根本的に変える機会として見られます。 このような病気修正治療は、急性フェーズを超えて、対象となる患者の人口を広げることができます。 生涯神経保護を提供する能力は、従来の治療法と比較して、投資に対するはるかに高いリターンをもたらすことが期待されます。

処方者の好み 視神経炎治療市場

光神経炎は、通常、病気の重症と段階に基づいて段階的に治療アプローチに従ってください。 軽度で、初めてのエピソードのために、処方者は一般的に、経口プレドニゾンなどのコルチコステロイド薬を選ぶと、視覚神経の炎症を軽減します。 銘柄はDeltasoneおよびMedrolを含んでいます。 症状が7〜10日以内に改善できない場合は、静脈内メチルプレドニゾロン(Solu-Medrol)のようなより強いコルチコステロイドは、インラインに投与される可能性があります。

重度の視力損失の場合, 慢性再発エピソード, または初期ステロイドへの低応答, 処方薬は、しばしば病気修正療法を選択. 人気の第一線オプションには、免疫システムを調整したり、免疫調節剤(Copaxone)、免疫調節剤であるインターフェロンβ-1a(Avonex、Rebif)が含まれています。 不十分な応答がある場合、処方者は、B細胞がモノクローナル抗体を枯渇させる、またはアザチオプリン(Imuran)のような免疫抑制剤を試みるかもしれません。 natalizumab(Tysabri)のオフラベルの使用も約束を示しています。

医学の歴史と症状の重症度に加えて、いくつかの社会的要因は、決定を処方に影響を与える可能性があります。 患者の年齢とライフスタイル、さまざまなオプションの副作用プロファイル、アクセシビリティの問題、コスト、および保険のカバレッジは、最も適切な長期治療戦略を選択する際に処方者と患者の両方のすべての考慮事項です。 相互に合意された管理アプローチを開発するために、コミュニケーションを閉じる必要があります。

治療オプション分析 視神経炎治療市場

視覚神経炎は通常3つの段階の1つに-穏やか、適度、または重度続きます。 軽度な症例では、患者はしばしば身体の免疫システムが自分自身で炎症を解決するので、見栄えの良い待機を選ぶ。 しかし、コルチコステロイドはより高度の段階のための標準的な第1ライン処置です炎症をすぐに減らし、視野の損失を保護します。

Prednisoneは最も一般的に処方された経口コルチコステロイドです。 それは視覚神経の膨張を引き起こしている過活動的な免疫応答を落ち着かせるために全身的に働きます。 治療は通常、毎日1mg / kgで始まるプレドニゾンの1週間のテーピングコースを含みます。 適度な場合のため、 methylprednisolone のような静脈内ステロイドは 3-5 日のための毎日の注入によって代わりに使用することができます。 これは、症状を速く減らすために直接より高い用量を提供します。

ステロイドが完全な決断を達成しなければ、神経ロジストは免疫調節薬を加えるかもしれません。 最も効果的なのは、Rebif(インターフェロンβ-1a)、長期にわたる免疫システムを修正する疾患修飾療法です。 週1回の自己注射で、将来の攻撃を防ぐことができます。 不完全な視覚回復または頻繁な再燃を伴う場合、チサブリ(natalizumab) - 抗体注入された月 - より強力に炎症を抑制するので、高い使用を参照してください。

全体的に, 経口ステロイドは、最小限の副作用で急性炎症を迅速に減らす強力な有効性のために最初のラインのまま. Rebifのような免疫調節器は適度な重症例のための貴重な再燃の防止を提供します。 タイムリーな治療は、この予測不可能な条件の各段階において、視覚的な結果を最適化します。

主要プレーヤーが採用した主な勝利戦略 視神経炎治療市場

医薬品開発におけるイノベーション: 企業は、視覚神経炎に関与する免疫反応を制御することができる、生物的製剤(例えば、モノクローナル抗体)などの標的療法の開発に焦点を当てています。 これらの療法は、複数の性動脈硬化症(MS)や神経筋炎の視神経障害(NMOSD)などの条件に関連した視覚神経炎の治療に特に効果的です。 たとえば、Genentechのオクレシズマブは、視覚神経炎のMS患者で正常に使用されています。 神経保護剤への研究開発は、運動量を増加させています。 これらのエージェントは、さらなる損傷後炎症から視覚神経を保護することを目指し、患者の長期的な視覚的結果を改善する。

パートナーシップとコラボレーション: 製薬企業は、学術機関と協力して臨床研究を進めています。 これらのパートナーシップは、よりパーソナライズされた治療アプローチにつながる可能性があり、早期発見と視覚神経炎の予後のための新しいバイオマーカーを識別するのに役立ちます。 コラボレーションは、より速い医薬品開発のための知識とリソースを共有するのに役立ちます。

早期診断を容易にするために、企業は光学コヒーレンストーモグラフィー(OCT)装置のような高度の診断装置の製造業者とのパートナーシップを形作ります。 早期発見は不可逆性神経損傷を防ぎ、これらのコラボレーションは統合ケアを提供します。

地理的拡張と治療へのアクセス: 大手の選手は、新興市場での足跡を拡大しています, 特にアジア太平洋とラテンアメリカで, 増加するヘルスケアの支出と視力神経炎の意識が運転需要. 企業はまたこれらの地域の高度の処置そして診断へのアクセスを改善するために働きます。

生態学および他の高度の処置の高い費用に取り組むためには、多くの会社は忍耐強い援助プログラムを提供します。 これらのプログラムは、患者が経済的サポートを通じて薬へのアクセスを得るのに役立ちます, 特に過小評価または低所得の人口.

包括的な焦点 ケア: 企業は、視力療法などのリハビリテーションサービスと患者の視力喪失を経験するためのカウンセリングで薬を統合することにより、包括的な治療アプローチを採用しています。 この戦略は、薬理学的治療だけではなく、患者の幸福を強調しています。

プレーヤーは、早期診断とタイムリーな介入を確実にするために、医師の教育と患者の意識プログラムに投資しています。特に、MSやNMOSDなどの条件は、視覚神経炎に密接に関連しています。 また、ヘルスケアプロバイダーとの強い関係を築くことができます。

規制の承認および市場の免除: 耳鼻咽喉炎は、まれな神経疾患を伴うことが多いため、会社はFDAやEMAなどの規制機関から孤児の薬物指定を追求しています。 これらの設計は、数年間市場独占性を提供し、企業にさらなる研究開発を奨励しながら競争力のある優位性を与えます。

速いトラックの承認: 医療ニーズを未達成に増大させるため、新規治療のための開発および承認プロセスを加速するために、企業は高速トラックまたはブレークスルー療法の指定に適用しています。

薬物の革新、パートナーシップ、地理的拡張、包括的な患者ケア、および規制上のインセンティブを活用することで、視覚腎炎治療市場における企業は、成長した需要を満たし、患者の成果を改善するために自分自身を配置します。

セグメント分析 視神経炎治療市場

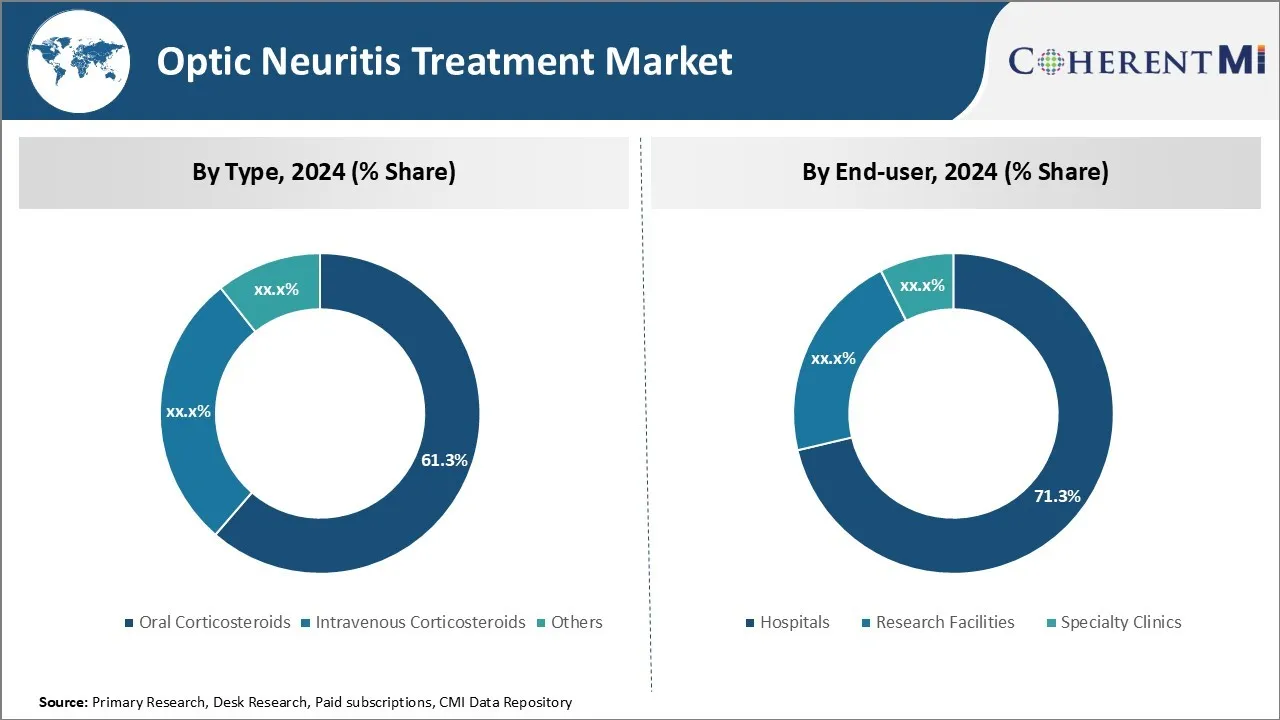

エンドユーザーによるインサイト、病院は、エンドユーザーセグメントオーイングの最も高いシェアを専門化した専門知識と診断能力に導きます。

エンドユーザーセグメントの中で、2024年に71.4%のシェアのための病院のアカウント。 これは、病院は、スタッフや施設を備えた眼科および神経科専門分野の専門家が、視神経炎を正確に診断するために必要なテストを実施するからです。 診断は病院でしか利用できる洗練された装置を要求するMRIスキャン、実験室のテスト、腰神経のパンク等を含むかもしれません。

また、視力喪失が広範囲である重度または未処理の場合、病院は、入院患者の監視とケアを提供することができます。 彼らは非常に熟練した眼科医と経口薬が失敗するか、または適していない場合に静脈的に治療を投与することができる神経科医を持っています。 そのような専門的治療と非公式療法はまた、専門家の監督の下で病院で行われます。

病院はまた、潜在的な治療合併症または副作用を適度に管理する手段を持っています。 集中された位置を使うと、患者は病院を好み、明確な診断を得、そして条件のさらなる管理を便利に調整します。 これらの利点は、エンドユーザー市場での命令共有を維持し、病院に視覚腎炎患者プールの大部分を引き付けます。

追加の洞察 視神経炎治療市場

免疫調節療法の治療は、特に複数の性動脈硬化症(MS)のような条件に関連付けられているとき、視覚神経炎を管理するための第一線の選択肢として発症しました。 methylprednisoloneのようなCorticosteroidsは、炎症を減らし、回復を加速するのを助けるので標準的な処置を、残します。 しかしながら、MSのような基礎的な条件の長期管理は、今後再燃や神経損傷を防ぐため、インターフェロン・ベータやナタリズマブなどの治療を通してますます標的されています。 早期診断と治療は、視力を維持するために不可欠です 視覚腎炎患者. 光学コヒーレンストーモグラフィ(OCT)および磁気共鳴イメージング(MRI)の進歩により、より効果的に視覚神経炎を診断する臨床医の能力が向上しました。 これは、長期視覚障害を減らすために早期の介入の重要性に関するヘルスケアの専門家の間で増加意識のプッシュにつながりました。

バイオロジックの開発は、視覚神経炎の治療における他の有望な領域です。 モノクローナル抗体、オクレズマブおよびリツキシマブのような、特に神経筋炎opica (NMO)、まれで重度の自己免疫障害に関連したとき、視覚神経炎の治療の可能性を示しました。 これらの療法は免疫系をターゲティングし、視覚神経に損傷を引き起こす炎症を軽減することによって働きます。

競合の概要 視神経炎治療市場

光神経炎治療市場で動作する主要なプレーヤーには、AbbVie Inc.、Aerie Pharmaceuticals、Bausch Health、Merck & Co、Pfizer、Teva Pharmaceuticals、Amorphex Therapeutics、Kubota Vision Inc、Glenmark Pharmaceuticals Inc、Ellex Medical、Astellas Pharma Inc、Acorn Biomedical Inc。

視神経炎治療市場 リーダー

- 株式会社AbbVie

- アリエ医薬品

- バスコの健康

- メルク&ココ

- パフィイザー

視神経炎治療市場 - 競合関係

視神経炎治療市場

(大手プレーヤーが支配)

(多くのプレーヤーが参入し、競争が激しい。)

最近の動向 視神経炎治療市場

2024年、OculisはOCS-05薬をPhase II試験に導入しました。 この薬は、神経発達と修復をサポートするSGK-2パスウェイを標的、行動の新しいメカニズムを持っています。 ACUITYという名前の臨床試験は、解明起源の急性耳炎を有する患者で薬をテストしています。 この開発は、視覚腎炎の治療の風景に著しく影響する可能性があります。

視神経炎治療市場 セグメンテーション

- タイプ別

- 経口コルチコステロイド

- 静脈内コルチコステロイド

- その他

- エンドユーザーによる

- 病院

- 研究施設

- 専門クリニック

購入オプションを検討しますか?このレポートの個々のセクション?

Vipul Patil は、製薬業界で 6 年間の経験を積んだダイナミックな経営コンサルタントです。分析力と戦略的洞察力に優れた Vipul は、製薬会社と提携して業務効率の向上、より広範な拡大、収益性の高い市場での流通の複雑さへの対応に成功しています。

よくある質問 :

光神経炎治療市場はどれくらいの大きさですか?

グローバル・オプティカル・神経炎治療市場は米ドル250.1で評価されると推定される 2024年のMnは2031年までUSD 320.4 Mnに達すると予想されます。

光学腎炎治療市場のCATGは何ですか?

光学神経炎の市場は2024年から2031年にかけて6.10%であるために写っています。

光神経炎治療市場の成長を妨げる重要な要因は何ですか?

臨床試験および薬物承認および免疫調節剤およびコルチコステロイドの処置の潜在的な副作用のための高いコストそして長い適性は光学神経炎の処置の市場の成長を妨げる主要な要因です。

光学神経炎治療市場の成長を促進する主要な要因は何ですか?

Oculisによる神経保護と緩和を標的とした治療における複数の骨粗鬆症や進歩などの自己免疫疾患に関連する視覚腎炎の増大。 これらは、光学腎炎治療市場を駆動する主要な要因です。

光学腎炎治療市場における主要なタイプは?

経口コルチコステロイドは、主要なタイプセグメントです。

光学腎炎治療市場で動作する主要な選手はどれですか?

AbbVie Inc.、Aerie Pharmaceuticals、Bausch Health、Merck & Co、Pfizer、Teva Pharmaceuticals、Amorphex Therapeutics、Kubota Vision Inc、Glenmark Pharmaceutical Inc、Ellex Medical、Astellas Pharma Inc、Acorn Biomedical 主要選手です。