遺伝性アミロイドーシス市場 サイズ - 分析

市場規模(米ドル) Bn

CAGR12.00%

| 調査期間 | 2025-2032 |

| 推定の基準年 | 2024 |

| CAGR | 12.00% |

| 市場集中度 | High |

| 主要プレーヤー | Alnylam 医薬品, 株式会社Pfizer, Ionisの薬剤, Akceaの治療薬, 株式会社プロテナ その他 |

お知らせください!

遺伝性アミロイドーシス市場 トレンド

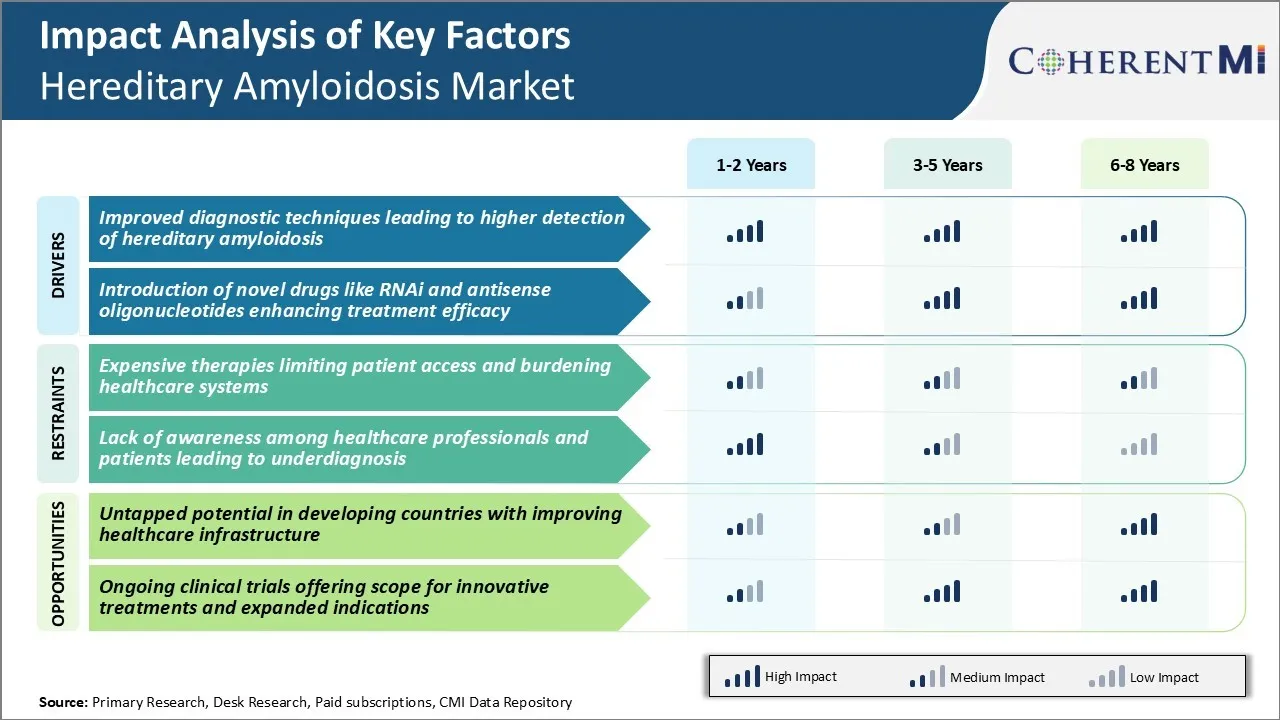

市場ドライバ - RNAiやアンチセンスOrigonucleotidesなどのノベル薬の導入は、治療の効力を高めます

遺伝性アミロイド症患者のための限られた治療オプションの10年後、薬物開発の進歩は本当の希望をもたらします。 伝統的に、症状や臓器の損傷の管理に焦点を当てた治療が、根本的な病理に対する効果が欠如しました。 しかし、特にアミロイドの前駆体タンパク質の生産ショーエキサイティングな約束を阻害するように設計された新しいバイオロジカルエージェント。

RNAの干渉(RNAi)とアンチセンスオリゴナクレオチド技術により、研究者は、アミロイド形成を駆動する変異遺伝子の発現を正確に調整することができます。 動物および早期の人間のテストでは、これらの新規化合物は、体系的に投与されたとき、さらなるアミロイド蓄積をハッキングの安全性と奨励兆候を実証しました。 有毒なアミラードの沈殿物なしでは、早期の証拠は、臓器の障害の減少または安定化が達成可能であることを示唆しています - 以前のケアの基準を超える広大な改善。

このブレークスルーは、製薬業界と研究コミュニティの両方に精通し、広範な投資をさらに最適化し、鉛化合物を最適化し、新しい分子ターゲットを開発しています。 フィールドが急速に進歩するにつれて、RNAiとアンチセンス薬の今後の世代はより強く、より耐久性のある反応を提供する可能性があります。 重要な仕事が残っている間、これらの新しい治療戦略は、遺伝性アミロイド症が有望な未来と1つに弱い診断から変形できる現実的な希望を提供します。

市場機会 - ヘルスケアインフラの改善で途上国の未適用の可能性

アジア、中南米、中東、アフリカなどの地域において、将来の成長が進んでいます。 アミロイド症は、世界的な人口を占める一方で、診断率と利用可能な治療は、過去に限られた医療資源とインフラのために、多くの開発途上国で上品に低いままです。 しかしながら、医療システムにおける急速な経済発展と政府投資、医療能力、介護水準は、新興市場で著しく向上しています。

上昇中級は、民間保険にもより大きなアクセスを得ています。 まれな病気の増加および新しく承認されたアミロドーシスの薬剤の専門知識がこれらの地域でアクセス可能になるように、途方もないアンメットの必要性は考慮されるべきである。

遺伝性アミロイド症の市場は、専門医療へのアクセスを改善し、新しい治療が保持するにつれて、この未適用の可能性をタップすることが評価されています。 多国籍製薬会社は、規制当局の登録と地域保健機関とのパートナーシップで、経済発展における持続可能な長期成長のために、これらの機会を早期に増大させる必要があります。

処方者の好み 遺伝性アミロイドーシス市場

遺伝性アミロイド症は、組織や臓器の異常なタンパク質堆積物によって特徴付けられるまれで進行性疾患です。 治療は通常、病気の重症と臓器の関与に基づいて段階的なアプローチに従ってください。

臓器機能不全のない初期の患者にとっては、支持薬による症状管理に一般的に焦点を合わせています。 病気が軽度の心臓または腎の関与で2段階に進むにつれて、病気の調節療法は考慮されるかもしれません。 タファミディス(Vyndaqel)は、アミロイド堆積物の蓄積と心臓バイオマーカーの減少を遅らせる能力のために、この段階で、推奨オプションとして登場しました。

段階3は付加的な処置を要求する適当な器官の機能を示します。 このラインでは、Meelphalan(Alkeran)やDoxycyclineなどの免疫調節薬が一般的にオフラベルで使われています。 安全リスクのために、Melphalanは、通常、特定の適格性で心臓のアミラードーシスのために予約されています。 抵抗力がある場合のために、幹細胞の移植は影響を受けた細胞を取り替えることによって更に進行をhaltingでいくつかの成功を示しました。

最も重要なレイト・ステージ4は、密接な監督の下で移植化学療法のアプローチを組み合わせることを保証します。 単一療法は治療を提供しませんが、処方者は、個々の患者の状況に合わせてカスタマイズされた治療計画によって病気のプロセスを安定させることによって、生活の質を最大限に高めることができる選択肢を求めます。

治療オプション分析 遺伝性アミロイドーシス市場

病気が進むにつれて、治療は遅く、またはさらにアミロイド沈着を中止することを目指しています。 段階のために 1 軽度から中程度の腎臓または肝臓の障害への病気は、第一線の処置口頭tafamidisです。 タファミディスは、毒性モノマーへの解散からトランスチレンテトラマーを防ぐトランスチレンスタビライザーです。 これは、さらなるアミロイド形成を中止し、病気の進行を遅くします。 多くの患者はtafamidisの器官機能の延長された安定化か改善を経験します。

適度な臓器の損傷を伴う段階2の病気のために、tafamidisへの免疫調節薬の追加は利点を加えるかもしれません。 melphalanおよびdexamethasoneのような薬剤はtafamidisとの組合せで一般に使用されます。 それらは異常なモノクローナル蛋白質のレベルおよびアミロイドの負荷を減らします。 このデュアルアプローチは、モノセラピーだけよりも優れた臓器機能を維持するのに役立ちます。

臓器移植を必要とする高度な段階3疾患では、幹細胞移植は生存の最良のチャンスを提供する可能性があります。 melphalan による化学/放射線調節の後に非myeloablative 幹細胞のトランスプラントは、グラフト versus 血漿細胞の効果を提供します。 これは、病原性血漿細胞を排除し、応答性患者の長期疾患を安定させることができます。 アグレッシブ治療は、後移植性アミロイド再発を防ぐため、この遅い段階で保証されます。

主要プレーヤーが採用した主な勝利戦略 遺伝性アミロイドーシス市場

新たな治療法の開発に注力: 多くの大きな製薬会社は、遺伝性アミラードーシスを治療するために、新規開発、標的療法に関するリソースに焦点を当てています。 たとえば、Alnylam Pharmaceuticalsは、2018年に遺伝的ATTRアミロドーシスのためにFDAによって承認された初のRNAi治療薬であるパティシラン(Onpattro)を開発しました。 この新しいアプローチは、問題のあるタンパク質の生産前に、特にターゲティングと沈黙のミュータントmRNAです。

ライセンス/アクキアは、初期プログラムを優先します: 大規模な製薬選手は、小規模なバイオテクノロジーからパイプラインを強化する初期プログラムをライセンスまたは取得する戦略を採用しています。 例えば、2019年にPfizerがProthenaの抗体ベースのプログラムPRX004を正相1の研究結果の後ATTRアミラードーシスで取得しました。

オルファン薬物の指定に焦点を当てる: : : 遺伝性アミラードーシスの治療法を追求するほとんどの企業は、FDAから経口剤を調達し、承認後7年間の市場排除などの貴重なインセンティブを提供します。 これにより、追加の臨床試験の財務リスクが低下します。

新しい治療領域に拡大: : : 病原性タンパク質の総計の理解が向上するにつれて、一部のプレイヤーはATTRアミロイド症などの関連アミロイド疾患に治療薬を拡大しています。 たとえば、ATTRでの成功後、AlnylamはATTRの心臓病および非神経症状におけるパティシランの試験を実施しています。 これは、より広い患者の人口に及ぶ商業可能性を広げます。

セグメント分析 遺伝性アミロイドーシス市場

洞察力, 管理のルートで: 治療薬レベルの迅速な達成による静脈内ルートドミネーション

管理の経路では、2024年の市場シェア52.8%を占める不利な管理セグメントが計画されています。 遺伝性無水症は、病気の状態の即時の安定化を必要とする生命を脅かす臓器の損傷の危険性を保っています。 静脈内投与では、他の経路と比較して、血液循環およびターゲットサイトの治療薬濃度の迅速な達成を可能にします。

静脈内経路は効果的に胃腸および肝ファースト・パスの新陳代謝を迂回し、最高の全身の全身の薬剤の生物学的利用性を保障します。 アミロイドの沈殿物による心血管または腎の関与の症例のように要求する状況のために特に適しています。 病院の設定の静脈内の薬剤の配達のための十分に確立されたプロトコルは患者の継ぎ目が無い管理そして監視を促進します。

複雑な線量のtitrationプロセスおよび精密な適量規則の出現はまた口頭およびsubcutaneousの代わり上の選択を好まれる静脈のルートを好みます。 全体的に、静脈内投与は、遺伝性アミラードーシスの急性および活動的な段階の処置の mainstay として機能します。

追加の洞察 遺伝性アミロイドーシス市場

- 疾病予防:遺伝性ATTRアミロイド症は、世界中で推定5万人の人々に影響を与えるが、実際の数値は、過小評価によるより高い可能性があります。

- 経済負担: 治療の費用は、患者が治療のために毎年450,000を超えることができるため、医療システムや患者にとって重要な課題を明らかにします。

- 患者の人口統計学: 条件は、ポルトガル、スウェーデン、日本におけるV30M変異など、特定の民族グループでは、特定の変異がより一般的である30〜70歳の個人に優先的に影響を及ぼします。

- フランスはEU5で最高の診断されたケースを持っていますが、ドイツは最も低いです。

- 日本は、2020年に648件の診断例を報告し、熱心なアミロイド性心症と多色性症に焦点を当てた。

競合の概要 遺伝性アミロイドーシス市場

遺伝性無水症市場で動作する主要なプレーヤーには、Alnylam Pharmaceuticals、Pfizer Inc.、Ionis Pharmaceuticals、Akcea Therapeutics、Prothena Corporationなどがあります。

遺伝性アミロイドーシス市場 リーダー

- Alnylam 医薬品

- 株式会社Pfizer

- Ionisの薬剤

- Akceaの治療薬

- 株式会社プロテナ

遺伝性アミロイドーシス市場 - 競合関係

遺伝性アミロイドーシス市場

(大手プレーヤーが支配)

(多くのプレーヤーが参入し、競争が激しい。)

最近の動向 遺伝性アミロイドーシス市場

- 2023年8月、BridgeBio Pharmaは、第III相臨床試験におけるトランスチレンの安定化に向けたAcoramidisの発売を発表しました。 Acoramidis、transthyretinの安定装置、transthyretinの無水症(ATTR-CM)を扱うためにテストされていることに焦点を合わせる試験。 研究の結果は、Acoramidisを受けている患者の81%生存率、心血管死亡率の相対的な減少、NT-proBNPレベルや徒歩6分の対策の重要な改善が含まれていました。

- 2021年8月、Alnylam Pharmaceuticalsは、VutrisiranのためのPhase III HELIOS-Aの研究、微分RNA干渉(RNAi)治療薬から遺伝的トランスチレン媒介(hATTR)アミラードーシスを治療するように設計された肯定的な中間結果を発表しました。 この研究では、vutrisiranがhATTRアミロイド症の患者に有益な治療であることを示す有望な結果を示した。

- 2020年10月、Ionis Pharmaceuticalsは、Akcea Therapeuticsの完全買収を完了し、inotersen(Tegsedi)を含む抗密療法のパイプラインを統合しました。 この合併は、操作を合理化し、研究開発の努力を加速し、遺伝性アミロイド症市場での位置を強化することを目指しています。 この買収は、遺伝性アミラードーシスの治療を目的とした、イノーター(Tegsedi)を含む統合アクセアの抗密療法パイプラインです。

- 2019年5月、株式会社PfizerはVyndamax (tafamidis)のためのFDAの承認を得ました。 Vyndamaxは、Vyndaqel(tafamidisの他の処方)と共に、経口トランスチレン(TTR)スタビライザーは、トランスチレン媒介媒介症(ATTR-CM)によって引き起こされる心臓症の治療のために承認されています。 この承認は、確かに市場でPfizerの存在を拡大し、患者のための重要な治療オプションを提供しました, 研究は、生存率を改善し、心不全のための入院率を削減しました.

遺伝性アミロイドーシス市場 セグメンテーション

- 薬剤のタイプによって

- RNA干渉(RNAi)治療薬

- アンチセンスオリゴヌクレオチド

- Transthyretin (TTR) スタビライザー

- 行政のルートで

- 静脈内管理

- 皮下管理

- 経口投与

- 流通チャネル

- 病院薬局

- 小売薬局

- オンライン薬局

購入オプションを検討しますか?このレポートの個々のセクション?

Ghanshyam Shrivastava - 経営コンサルティングとリサーチの分野で 20 年以上の経験を持つ Ghanshyam Shrivastava は、プリンシパル コンサルタントとして、生物製剤とバイオシミラーに関する幅広い専門知識を持っています。彼の主な専門知識は、市場参入と拡大戦略、競合情報、さまざまな治療カテゴリと API に使用されるさまざまな医薬品の多様なポートフォリオにわたる戦略的変革などの分野にあります。彼は、クライアントが直面する主要な課題を特定し、戦略的意思決定能力を強化するための堅牢なソリューションを提供することに優れています。彼の市場に関する包括的な理解は、リサーチ レポートとビジネス上の意思決定に貴重な貢献をします。

Ghanshyam は、業界カンファレンスで人気の高い講演者であり、製薬業界に関するさまざまな出版物に寄稿しています。

よくある質問 :

遺伝性アミロドーシス市場はどれくらいの大きさですか?

遺伝性アミロイド症の市場は2024年にUSD 1.23 Bnで評価され、2031年までUSD 2.7 Bnに達すると予想されます。

遺伝性アミラードーシス市場の成長を妨げる重要な要因は何ですか?

患者のアクセスを制限し、ヘルスケアシステムに負担をかけ、医療従事者や患者の認識の欠如は、遺伝性アミラードーシス市場の成長を妨げる主要な要因です。

遺伝性アミラードーシス市場成長を促進する主要な要因は何ですか?

遺伝性アミラードーシスの高検出とRNAiやアンチセンスオリゴナクレオチドなどの新規薬の導入につながる改善された診断技術は、遺伝性アミラードーシス市場を運転する主要な要因です。

遺伝性アミラードーシス市場で主要な薬の種類は?

主要な薬剤のタイプ区分はRNAの干渉(RNAi)の治療薬です。

遺伝性アミラードーシス市場で動作する主要な選手はどれですか?

Alnylam Pharmaceuticals、Pfizer Inc.、Ionis Pharmaceuticals、Akcea Therapeutics、Prothena Corporationは主要なプレーヤーです。

遺伝性アミラードーシス市場のCAGRは何ですか?

遺伝性アミロドーシス市場のCAGRは、2024-2031から11.8%であるように計画されています。