電気自動車のバッテリー市場 規模およびシェア分析 - 成長トレンドおよび予測 (2025 - 2032)

電気自動車のバッテリー市場は、バッテリータイプ(リチウムイオンバッテリー(Li-ion)、ニッケル金属水素化物(NIMH)バッテリー、鉛蓄電池など)、車両タイプ(バッテリー電気自動車(BEV)、プラグ....

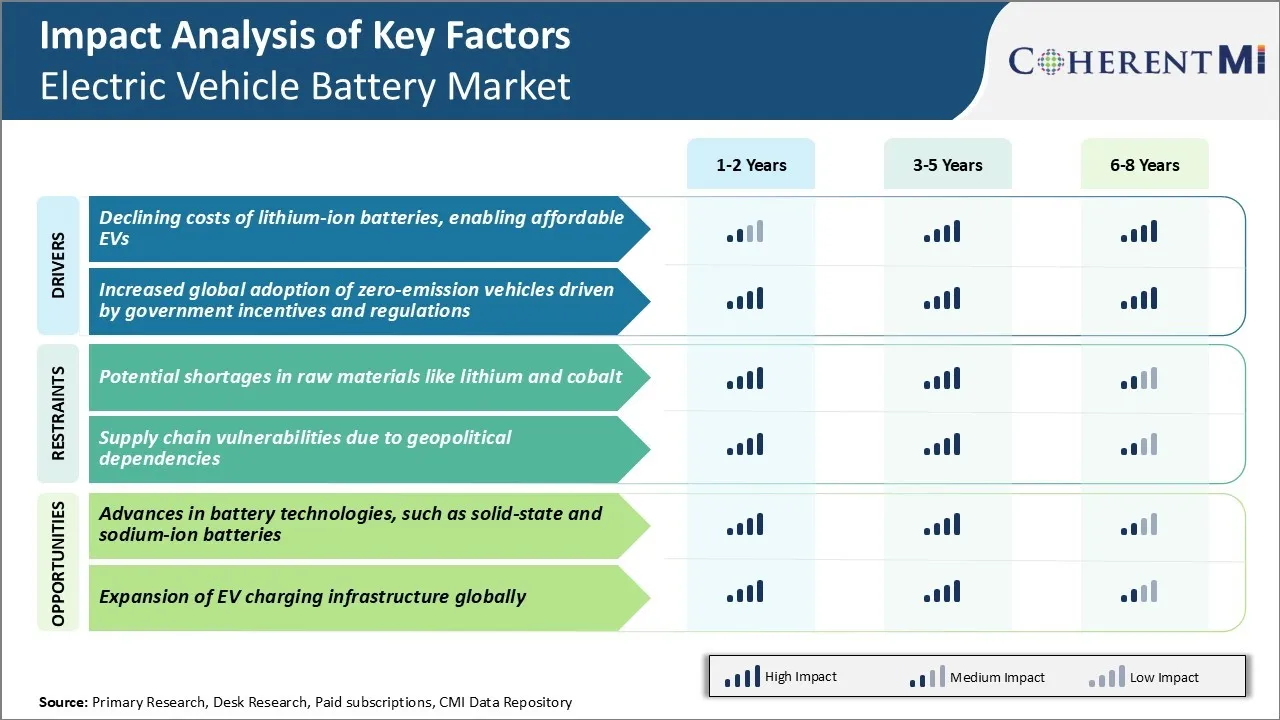

電気自動車のバッテリー市場 トレンド

市場ドライバ - リチウムイオン電池のコストを低下させ、手頃な価格のEVを実現

リチウムイオン電池の運転コストは、近年の電気自動車市場において最も大きな要因となりました。 電気自動車の全体的なコストの大部分を構成するバッテリーパックのコストは、過去10年間に大幅に減少しました。 85%を超えるバッテリーコストを削減し、電気自動車業界に変革をもたらしました。

ついに電気自動車を大量市場のために経済的に実現できるようになったのは、バッテリーパックが車両コストに数千ドルの数十を追加するのに使用されるため、ほとんどの消費者にとってEVを高価にしました。 今、バッテリーのコストが減少し続けるにつれて、自動メーカーは、採用をプッシュするだけで損失でそれらを販売することなく、より競争的に電気自動車を価格することができます。

バッテリーのコストは、次の数年以内に1kWhあたり100ドル以下に投下され、ガソリン車両上の価格のパリティまたは経済上の優位性は、EVの広い範囲のために期待されます。 車両コストを削減すると、電気自動車のバッテリー市場をグローバルに運転することが重要です。

市場ドライバー - 政府の集中力と規制によって駆動されるゼロエミッション車両のグローバル採用の増加

ゼロエミッション車両の普及は、電気自動車の採用増加の重要な要因となりました。 電気自動車電池の売上に影響します。 多くの国政府や地方政府は、電気自動車の買い手のための購入のインセンティブと補助金を実施しました。また、HOVやカープールレーンへの優遇アクセス、通行料や道路利用料の免除などの他の取り組みも行っています。

規制面では、一部の国と州/利点は、ガソリンとディーゼル搭載車両販売を完全にフェーズアウトする将来の日付を設定しています。 一方、自動車メーカーが時間をかけて徐々に満たさなければならないゼロまたは低排出車両のクォータを実装しています。

コンプライアンスは、自動車メーカーの投資と電気自動車の生産を促進し、より多くのモデルを顧客に提供できるようにします。 厳格な方針は、電気自動車やトラックが、それらの場所でますますます多くの市場の現実をしています。 電気自動車電池市場の成長を後押しする見込みです。

市場課題 - リチウムやコバルトなどの原材料の潜在的な不足

電気自動車電池市場が直面する主要な課題の1つは、リチウムイオン電池に必要な重要な原材料の潜在的な不足です。 リチウムおよびコバルトは、現在のリチウムイオン電池技術で使用される2つの重要な材料であり、電気自動車の売上高が急激に上昇し続けています。 リチウムリザーブは、電池化学品や材料の効率が改善されていない場合、長期的に電気自動車電池からの投影された要求を満たすために十分ではないかもしれません。

これらの原料のための少数の国そして地域への重い依存は、電気自動車電池の市場を暴露し、破壊の危険を供給します。 潜在的な不足からの高い材料コストも、電気自動車電池の大量採用に必要なターゲットコストポイントを脅かします。 全体的に、リチウムとコバルトの長期可用性の周りの不確実性は、手頃な価格で、電気自動車バッテリー市場の成長のための重要な課題をポーズします。

市場機会 - 電池技術の進歩

電気自動車のバッテリー市場は、電池技術の継続的な進歩から途上国に利益をもたらすために表彰されます。 そのような有望な開発は、ほとんどの電気自動車で現在使用されている液体リチウムイオン電池を交換する可能性があるソリッドステート電池です。 固体電池は液体のリチウム イオン電池と比較して生産のより高いエネルギー密度、よりよい安全およびより低いコストを提供します。

また、電池の研究開発は、コバルトのような高価な原料の依存性を下げながらエネルギー密度を高めるために、代替陽極および陰極材料を使用してリチウムイオン電池化学品の改善に取り組んでいます。 電気自動車電池技術の進歩は、原材料の可用性に関する課題を克服する可能性があります。 また、電気自動車の質量採用を加速します。 これは、これらの新しいバッテリーソリューションに投資し、資本をするために、電気自動車バッテリー市場で企業のための巨大な機会を提供します。