軸性脊椎関節炎(axSpA)治療市場 サイズ - 分析 アキシアルセプノジロアルトヒチ(axSpA)治療市場は、 2024年のUSD 6.02億 そして到達する予定 2031年までの10億米ドル 、混合の年次成長率で育つ 2024年~2031年(CAGR) 7.5% お問い合わせ axSpAおよび増加した人口の増加は、この市場の成長に責任を負う主要なドライバです。 また、IL-23やIL-17阻害剤などの axSpA 治療用の新規生態学療法の開発と発売は、過去数年間で市場成長を加速しました。

調査期間 2024 - 2031 推定の基準年 2023 CAGR 7.5% 市場集中度 High 主要プレーヤー 株式会社AbbVie, ノバルティスAG, 株式会社Pfizer, UCBについて 薬局, エリ・リリーと会社 その他

*免責事項:主要プレーヤーは順不同で記載されています。

*出典:Coherent Market Insights

カスタマイズされたレポートを購入しますか?

今すぐカスタマイズ

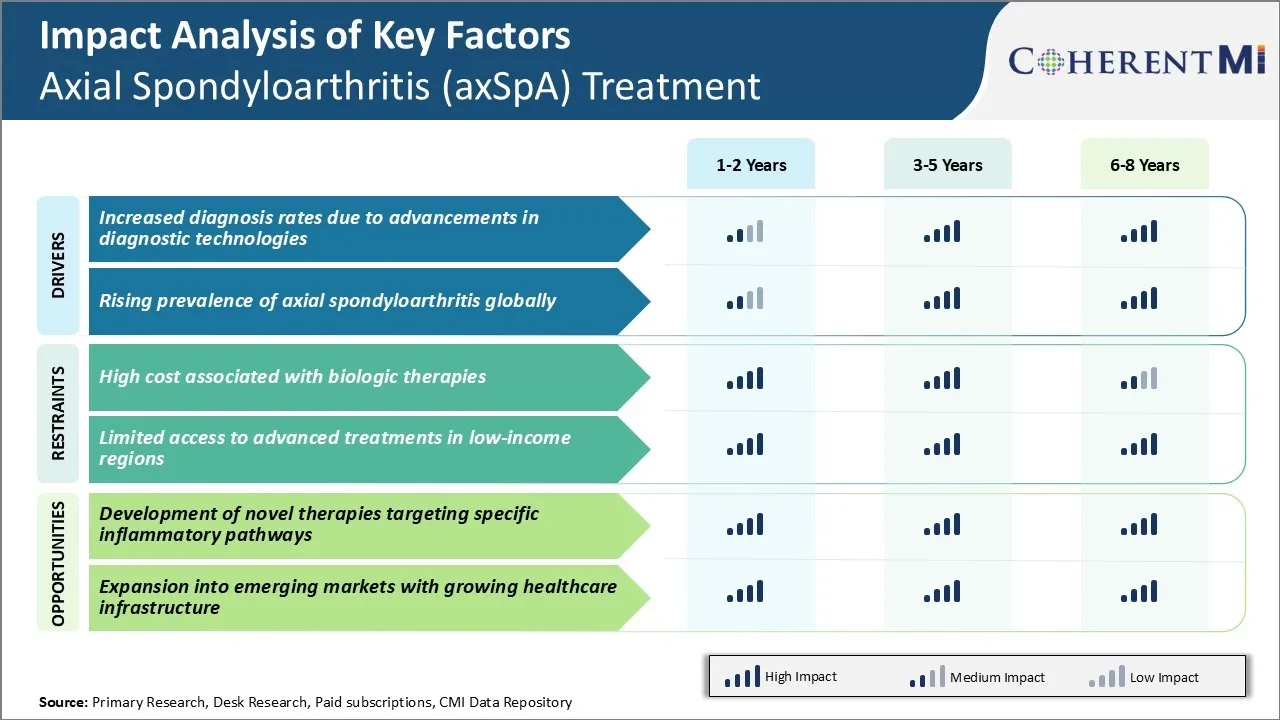

軸性脊椎関節炎(axSpA)治療市場 トレンド 市場ドライバー - 診断技術の進歩による診断率の増加

MRIなどの診断技術の進歩により、AxSpAのより多くのケースが以前の段階で識別できるようになりました。 以前、多くの患者は、従来のX線として正確に診断される前に何年も苦しむ必要があり、Saciliac関節と脊椎の炎症や損傷の早期兆候を検出できませんでした。

MRIは、病気の非常に初期または前方位相関的段階であっても、sacroiliac関節の炎症病変を明らかに見えることができるので、ゲームチェンジャーでした。 その結果、axSpAの診断率は過去10年間に大幅に増加しました。

製薬会社は、リウマチロジストとプライマリケアの医師や整形外科におけるaxSpAの早期徴候や症状についての意識を広げる取り組みもサポートしています。 その結果、MRIを使用して、より詳細なリウマトロジー慣行が従来の放射状にのみ頼るのではなく、診断アキシアル性関節炎に実用的アプローチを採用しています。

これらすべての要因, 認識ドライブや診断ガイドラインの変更を含む累積的に10年以上前と比較して、axSpAのための実質的に高い診断率につながる. この病気の風景は、今後数年前に軸性鼻炎治療市場を繁殖させる主要なドライバーと考えることができます。

市場ドライバ - 軸線Spondyloarthritisの有利化 グローバル

改善された意識や診断精度などの多くの要因は、レトロスペクティブやプロスペクティブな人口ベースの研究から報告されている有病率の増加につながります。 遺伝的および環境の影響も、民族と地理的な場所の間のさまざまな病気の頻度で役割を果たしています。 さらなる作業はまだ必要ですが、特に限られた研究で開発途上国では、軸SPAの優先順位が過去に過小評価されていると明らかになっています。

有利な病気の永続性は自然に時間の経過とともに医学の注意および療法を求める拡大の忍耐強い人口に翻訳します。 これは、アキシアル SpA の患者数の増加により、世界中で承認された治療オプションの持続的な需要を促進します。 左が制御されていない場合、患者は、IL-17およびTNFを標的する生涯薬理学療法に従うためにますます喜んで活動的な軸炎症のしばしば衰弱症状を与えます。 すべてのトップ製薬会社は、この成長した市場の可能性を認識し、そのリウマトロジーパイプラインに同軸SPAを追加しました。

アキシアル・セプノジロアルテヒチ(axSpA)治療市場は、アジア太平洋地域およびラテンアメリカ地域における成長に特に重点を置いています。 新興国におけるユニバーサルヘルスケアの高収入と導入により、診断と治療へのアクセスが着実に向上します。 これにより、ASASS分類基準に準拠した標準化されたケアをより多くの一般的なケースが受けられます。

市場課題 - バイオロジック療法と関連した高コスト

axSpA治療市場における主要な課題の1つは、生物的治療に関連する高いコストです。 抗TNF薬などのバイオロジックは、NSAIDに対する不十分な応答を持つ患者にaxSpAを治療するためのケアの基準です。 しかし、これらのバイオロジックは、一般的な選択肢と比較して珍しい高価です。 抗TNFバイオロジカルのリスト価格は、米国で毎年1回の患者あたり$ 20,000から$ 50,000の範囲です。

また、新品の高価な専門バイオロジックが軸性副腎炎(axSpA)治療市場に頻繁に入るにつれて、治療のコストが上昇しています。 これらの高薬価格によって引き起こされる経済的負担は、多くの場合、患者のための手頃な価格の治療を提供するために、公共および民間の賃金のための困難を気付く。 それは潜在的に人生を変える薬へのアクセスを減らし、全体的なヘルスケアの結果を悪化させる可能性があります。

製造業者は、品質を妥協することなく、これらの重要な治療をより手頃な価格で費用対効果の高いものにするための戦略を探求する必要があります。 これは、全体的な市場成長を妨げる主要な課題のまま.

市場機会 - 特定の炎症経路をターゲットとするノベル療法の開発

axSpA治療市場での主な機会の1つは、非metが必要とする特定の炎症経路をターゲティングする新しい治療法の開発にあります。 現在、抗TNF療法は標準治療ですが、すべての患者がそれに反応するわけではありません。 また、抗TNF剤の長期使用に伴う安全上の懸念があります。 これは、新しい治療アプローチに研究を必要と.

プロジェクトは、IL-17、IL-23、およびJAKや他の経路を標的とした小分子など、シトキネを阻害する次世代の生物的製剤を開発し続けています。 多様化するメカニズムを持つ有望なパイプラインは、第一次および二次非応答を既存の治療法に対処する可能性があります。

よりよい安全プロフィールおよび新しいターゲットが付いている革新的な薬物の巧妙な導入は患者により有効な処置の選択を提供します。 また、軸副鼻炎(axSpA)治療市場のより大きなシェアをキャプチャし、長期的に製薬会社にとってより強力な収益成長を促すことができます。

処方者の好み 軸性脊椎関節炎(axSpA)治療市場 Axial spondyloarthritis (axSpA)の処置は病気段階および症状の重症に基づいて療法の異なったラインを含むステップ ケアのアプローチに続きます。 軽度の症状の患者のために、処方薬は通常、最初のライン治療としてibuprofenのような非ステロイド抗炎症薬(NSAIDs)をお勧めします。

症状が不十分に制御されるか、または患者が鼻炎(AS)を予防する進行を経験する場合、生物学的製剤は、しばしば第二線治療オプションとして処方されます。 活動的な AS の患者のための最も一般的に使用される生物質は腫瘍の壊死因子(TNF)の抑制剤を含んでいます。 例はアドリムマブ(ヒマラ)、カテリズマブ(シミツィア)、エタンジェセプト(エンブレル)、ゴリマブ(シンポニ)、インフリックスマブ(リマイケード)です。

アクティブな axSpA を持っているが、AS のイメージング基準を満たしていない、または最初の TNF 阻害剤療法に対する不十分な応答を示す患者のために、インターロイキン-17A (IL-17A) 阻害剤を処方することができる。 Secukinumab (Cosentyx) は IL-17A 阻害剤の処置を好みます。

記者はまた、生物的療法の間で選ぶとき、合併症、生活習慣の必要性、保険の適用範囲および費用のような他の要因を考慮する。 例えば、心臓の問題の患者は、好ましい安全プロファイルのために、他のオプションよりもetanerceptを処方することができる。 Adalimumabの便利な投薬の利点忙しい患者。 病気の段階と治療経路の調整は、 axSpA の対処に不可欠です。

治療オプション分析 軸性脊椎関節炎(axSpA)治療市場 Axial Spondyloarthritisは、2つのステージに広く分類することができます - 非放射線と放射線。

x線がsacroiliac関節の明確な損傷を示すことができないとき、非放射線学的段階(nr-axSpA)では、治療は主に痛みや炎症を管理するために非ステロイド抗炎症薬(NSAID)を含みます。 スルファサラジンのような病変性抗関節薬(DMARDs)も使用できます。

X線が構造的な損傷を展示する放射線学的段階(r-axSpA)に疾患が進行するにつれて、バイオロジックは好ましい治療オプションになります。 Infliximab(Remicade)、adalimumab(Humira)、golimumab(Simponi)、およびcertolizumab pegol(Cimzia)のようなTNF-アルファ阻害剤は頻繁に処方されます。 これらのバイオロジックは、腫瘍の壊死因子アルファをブロックすることによって働きます, 炎症と免疫反応に関与するタンパク質. 症状を軽減し、機能を改善し、動きを回転させながらも、脊椎関節や軟骨関節のさらなる構造的損傷を抑制します。

1 つの TNF のブロッカーに不十分な応答か不耐を示す患者のために、代替 TNF の抑制剤に転換することは処置の最初のラインとして推薦されます。 しかし、複数のTNF-α阻害剤に反応しない患者にとっては、インターロイキン-17阻害剤secukinumab(Cosentyx)やixekizumab(Taltz)などの新しいバイオロジックのクラスに切り替えて、異なるメカニズムを介して動作する、望ましい治療アプローチになります。

主要プレーヤーが採用した主な勝利戦略 軸性脊椎関節炎(axSpA)治療市場 バイオロジックに焦点を当てる : AbbVie、UCB、Janssen(ジョンソン&ジョンソン)、Novatisなどの大手企業は、axSpAを治療するためのバイオロジック薬の開発と販売に関する戦略に焦点を当てています。 Humira、Cimzia、Simponiなどの腫瘍壊死因子(TNF)-αを標的とする生態学は、AxSpA治療に革命を起こしています。 たとえば、AbbVie は、2016 年に axSpA 用に特別に承認された最初のバイオロジックである Humira と市場シェアの 50% 以上をキャプチャしました。 その有効性と長期的な安全データは、Humiraをケアの標準にしました。

ライフサイクル管理 : : : バイオロジックが特許を離れるにつれて、企業はライフサイクルを拡張するための戦略を実行します。 例えば、Humiraの特許が2018年のヨーロッパで期限切れとなったとき、AbbVieはアドリムマブバイオシミラーを立ち上げ、市場シェアを維持するために患者を移行しました。 Janssenは、バイオシミラーエントリの前に、Remicadeの治療オプションとライフサイクルを拡大するために、同様にsubcutaneousインフレキシマブを導入しました。

リアルワールドの証拠生成 : 企業は、長期axSpAの規制と研究を通じて、治療の有効性、安全性、および健康経済結果に関する広範な現実的な証拠の開発に投資します。 医師は治療管理を最適化し、給与者に価値を発揮するのに役立ちます。

Payerのパートナーシップ : 商業成功は、償還に依存します。 企業は、価値に基づく契約を通じてペイアパートナーシップを形成し、価格を結果データに結びます。 米国におけるCosentyxのパフォーマンスベースの契約は、ASDASの応答に支払います。

セグメント分析 軸性脊椎関節炎(axSpA)治療市場 洞察力, 薬物クラスによって: TNF 阻害剤 高需要 Ankylosing Spondylitis および Psoriatic関節炎の普及による

薬剤のクラスでは、TNFの抑制剤は軸線のspondyloarthritis (axSpA)の処置の市場をその効力に所有し、活動的な軸線のspondyloarthritisおよび非radiographic軸線のspondyloarthritisを扱うための早い承認に寄与します。

infliximabやetanerceptのような薬は、耐久性のある臨床的反応を提供し、多くの患者が症状の軽減と運動能力を改善できるようにしました。 長期安全プロファイルは、NSAIDに失敗する患者のためのフロントライン治療オプションとしてTMF阻害剤を配置しています。

また、疾患分類基準や磁気共鳴画像などの画像変性症の進歩によって駆動されるアキシアル副腎炎の診断率が増加し、長年にわたってTNF阻害剤の売上を増加させました。

洞察, 管理のルートで: 管理の利便性は、注射薬の好みを駆動します

管理のルートの面では、注射は、事前に満たされた注射器と自動注入器ペンを自宅や仕事で自己管理の利便性にウイング市場の最高のシェアに貢献します。 これにより、患者は処方された治療療法に容易に付着し、複数の毎日の丸薬を必要とする経口薬への障壁を克服するのに役立ちます。

皮下投与はまた、胃腸の吸収に依存している経口薬と比較して、より迅速な吸収とより信頼性の高い薬物レベルを提供します。 これらの属性は、注射可能なバイオロジカルとバイオシミラーは、リウマチロジストとaxSpA患者の間で治療配達の好ましいモードをしました。

洞察、モーレキュレタイプによる: 優れた効能は、ケアの標準的なバイオロジック薬を位置付けます

分子タイプの面では、バイオロジックは、他の治療オプションよりも優れた有効性のために、市場の最高のシェアに貢献します。 infliximab、etanercept、secukinumabなどの薬は、症状緩和だけでなく、新しい骨形成による脊髄性脊椎炎の構造的損傷の進行で臨床的に有意義な改善を示しました。

対照的に、NSAIDsのような慣習的な経口療法は対症的な利点だけを提供しますが、根本的な病気のコースに少し影響を与えます。 Biologics の疾患修正能力は、国際的に axSpA 治療ガイドラインで推奨される治療の最前線の基準として位置付けました。 これは、小さな分子薬と比較して、新規の生物学的製剤およびバイオシミラーの市場占有率を高めます。

追加の洞察 軸性脊椎関節炎(axSpA)治療市場 大人の人口のアキシアル性鼻炎の蔓延は約0.5-1.4%であり、最も一般的な炎症性腰痛条件の1つです。 未処理のAxSpAに関連付けられた経済負担は、早期の介入の重要性と効果的な治療法へのアクセスを強調しています。 主要な市場トレンドを理解するには、サンプルをダウンロードしてくださいレポート。

競合の概要 軸性脊椎関節炎(axSpA)治療市場 Axial Spondyloarthritis (axSpA)の処置の市場で作動する主要なプレーヤーはAbbVie Inc.、Novartis AG、Pfizer Inc.、UCB Pharma、Eli Lillyおよび会社、Amgen Inc.、ジョンソン及びジョンソンおよびBiogen Inc.を含んでいます。

軸性脊椎関節炎(axSpA)治療市場 リーダー 株式会社AbbVie ノバルティスAG 株式会社Pfizer UCBについて 薬局 エリ・リリーと会社 *免責事項:主要プレーヤーは順不同で記載されています。

軸性脊椎関節炎(axSpA)治療市場 - 競合関係 市場が分散 (多くのプレーヤーが参入し、競争が激しい。)

*出典:Coherent Market Insights 最近の動向 軸性脊椎関節炎(axSpA)治療市場 2024年6月、Abb Vie Inc.は、第III相SELECT-AXIS 2の研究(RINVOQ®)、非放射線性アキシジロアルテアリン(nr-axSpA)の治療のための新しい経口JAK阻害剤から正の結果を発表しました。 試験は、症状を軽減し、Nr-axSpA患者の寿命の質を高めることに大きな改善を実証しました。これは、TNFブロッカーに対する不十分な応答を示していました。 この研究は、その第一次および二次エンドポイントに成功し、この患者集団における増大症の有効性と安全性を確認します。 2024年2月:Novatis AGは、TNFとIL-17パスウェイの両方をターゲットとする組み合わせ療法に関する新しい臨床研究を開始しました。これにより、既存のバイオロジックに対する患者に対する治療結果を改善することを目指しています。 Novartisは、IL-17とTNF経路を標的する治療に関する研究に積極的に関与しています。特に、その薬Cosentyx(secukinumab)と、IL-17Aを選択的に標的しています。 最近のデータは、乾性関節炎や性関節炎などの条件を扱う際にそのリーダーシップを強化します。 レポートをカスタマイズしますか?

軸性脊椎関節炎(axSpA)治療市場 レポート - 目次 OBJECTIVESとASSUMPTIONSを探す マーケットプレイス レポートの説明

エグゼクティブ・サマリー

Axial Spondyloarthritis (axSpA)の処置の市場、 ドラッグクラス Axial Spondyloarthritis (axSpA)の処置の市場、管理のルートによって Axial Spondyloarthritis (axSpA)の処置の市場、Moleculeのタイプによって Axial Spondyloarthritis (axSpA)の処置の市場、病気のタイプによって コヒーレントの機会マップ (COM) マーケットダイナミクス、地域、トレンド分析 マーケット・ダイナミクス 衝撃解析 主なハイライト 規制シナリオ プロダクト進水/承認 PEST分析 PORTERの分析 合併・買収シナリオ 薬剤のクラス、2024-2031による全体的な軸線のSpondyloarthritis (axSpA)の処置の市場、(USD Bn) 導入事例

市場シェア分析、2024年、2031年 Y-o-Y成長分析、2019 - 2031 セグメントトレンド TNF阻害剤

導入事例 市場規模と予測、Y-o-Y成長、2019-2031、(USD Bn)

IL-17阻害剤

導入事例 市場規模と予測、Y-o-Y成長、2019-2031、(USD Bn)

その他のクラス

導入事例 市場規模と予測、Y-o-Y成長、2019-2031、(USD Bn) グローバル軸Spondyloarthritis(axSpA)治療市場、管理のルート、2024-2031、(USD Bn) 導入事例

市場シェア分析、2024年、2031年 Y-o-Y成長分析、2019 - 2031 セグメントトレンド 注射可能な

導入事例 市場規模と予測、Y-o-Y成長、2019-2031、(USD Bn) オーラル

導入事例 市場規模と予測、Y-o-Y成長、2019-2031、(USD Bn) 世界の軸線Spondyloarthritis (axSpA)の処置の市場、Moleculeのタイプによって、2024-2031、(USD Bn) 導入事例

市場シェア分析、2024年、2031年 Y-o-Y成長分析、2019 - 2031 セグメントトレンド 小さな分子

導入事例 市場規模と予測、Y-o-Y成長、2019-2031、(USD Bn) バイオロジック

導入事例 市場規模と予測、Y-o-Y成長、2019-2031、(USD Bn) 病気のタイプによって、全体的な軸線のSpondyloarthritis (axSpA)の処置の市場、2024-2031年(USD Bn) 導入事例

市場シェア分析、2024年、2031年 Y-o-Y成長分析、2019 - 2031 セグメントトレンド 放射線アックスSpA(脊髄膜炎)

導入事例 市場規模と予測、Y-o-Y成長、2019-2031、(USD Bn) 非放射線学 アックスSpA

導入事例 市場規模と予測、Y-o-Y成長、2019-2031、(USD Bn) Global Axial Spondyloarthritis (axSpA) 治療市場, 地域別, 2019 - 2031, 値 (USD Bn) 導入事例

市場シェア(%) 分析, 2024,2027 & 2031, 値 (USD Bn) 市場Y-o-Y成長分析 (%)、2019 - 2031、値(USD Bn) 地域動向 北アメリカ

導入事例 市場規模と予測, ドラッグクラスで, 2019 - 2031, 値 (USD Bn) 市場規模と予測, 管理のルートで, 2019 - 2031, 値 (USD Bn) 市場規模と予測, によって モーレキュレタイプ, 2019 - 2031, 値 (USD Bn) 市場規模と予測, 病気の種類によって, 2019 - 2031, 値 (USD Bn)

ラテンアメリカ

導入事例 市場規模と予測, ドラッグクラスで, 2019 - 2031, 値 (USD Bn) 市場規模と予測, 管理のルートで, 2019 - 2031, 値 (USD Bn) 市場規模と予測, によって モーレキュレタイプ, 2019 - 2031, 値 (USD Bn) 市場規模と予測, 病気の種類によって, 2019 - 2031, 値 (USD Bn)

ヨーロッパ

導入事例 市場規模と予測, ドラッグクラスで, 2019 - 2031, 値 (USD Bn) 市場規模と予測, 管理のルートで, 2019 - 2031, 値 (USD Bn) 市場規模と予測, によって モーレキュレタイプ, 2019 - 2031, 値 (USD Bn) 市場規模と予測, 病気の種類によって, 2019 - 2031, 値 (USD Bn)

ドイツ アメリカ スペイン フランス イタリア ロシア ヨーロッパの残り アジアパシフィック

導入事例 市場規模と予測, ドラッグクラスで, 2019 - 2031, 値 (USD Bn) 市場規模と予測, 管理のルートで, 2019 - 2031, 値 (USD Bn) 市場規模と予測, によって モーレキュレタイプ, 2019 - 2031, 値 (USD Bn) 市場規模と予測, 病気の種類によって, 2019 - 2031, 値 (USD Bn)

中国・中国 インド ジャパンジャパン オーストラリア 韓国 アセアン アジアパシフィック 中東

導入事例 市場規模と予測, ドラッグクラスで, 2019 - 2031, 値 (USD Bn) 市場規模と予測, 管理のルートで, 2019 - 2031, 値 (USD Bn) 市場規模と予測, によって モーレキュレタイプ, 2019 - 2031, 値 (USD Bn) 市場規模と予測, 病気の種類によって, 2019 - 2031, 値 (USD Bn)

アフリカ

導入事例 市場規模と予測, ドラッグクラスで, 2019 - 2031, 値 (USD Bn) 市場規模と予測, 管理のルートで, 2019 - 2031, 値 (USD Bn) 市場規模と予測, によって モーレキュレタイプ, 2019 - 2031, 値 (USD Bn) 市場規模と予測, 病気の種類によって, 2019 - 2031, 値 (USD Bn)

競争力のある土地 株式会社AbbVie

企業ハイライト 製品ポートフォリオ 主な開発 財務・業績 戦略 ノバルティスAG

企業ハイライト 製品ポートフォリオ 主な開発 財務・業績 戦略 株式会社Pfizer

企業ハイライト 製品ポートフォリオ 主な開発 財務・業績 戦略 UCBについて 薬局

企業ハイライト 製品ポートフォリオ 主な開発 財務・業績 戦略 エリ・リリーと会社

企業ハイライト 製品ポートフォリオ 主な開発 財務・業績 戦略 株式会社アムゲン

企業ハイライト 製品ポートフォリオ 主な開発 財務・業績 戦略 ジョンソン&ジョンソン 企業ハイライト 製品ポートフォリオ 主な開発 財務・業績 戦略 バイオジェン株式会社 企業ハイライト 製品ポートフォリオ 主な開発 財務・業績 戦略 アナリストの提言 フォーチュンホイール アナリストビュー コヒーレントの機会マップ 参考文献と研究方法論 軸性脊椎関節炎(axSpA)治療市場 セグメンテーション ドラッグクラス 行政のルートで モレキュレタイプ 病種別から探す 放射線アックスSpA(脊髄膜炎) 非放射線学 アックスSpA 購入オプションを検討しますか?このレポートの個々のセクション?

価格の内訳を取得します

About author Vipul Patil は、製薬業界で 6 年間の経験を積んだダイナミックな経営コンサルタントです。分析力と戦略的洞察力に優れた Vipul は、製薬会社と提携して業務効率の向上、より広範な拡大、収益性の高い市場での流通の複雑さへの対応に成功しています。

よくある質問 : アキシアルサポジロアルテリフィ(axSpA)治療市場はどれくらいの大きさですか?

アキシアルセポジロアルテリフィ(axSpA)治療市場は、2024年のUSD 6.02億で評価され、2031年までにUSD 10億に達すると予想される。

軸副腎炎(axSpA)治療市場の成長を妨げる重要な要因は何ですか?

生態学療法および低所得地域の高度の処置への限られたアクセスに関連付けられる高い費用は軸線のspondyloarthritis (axSpA)の処置の市場の成長を妨げる主要な要因です。

アキシアル性鼻炎(axSpA)治療市場成長を駆動する主要な要因は何ですか?

診断技術の進歩による増加された診断率およびアキシアルのspondyloarthritisの上昇のprevalenceは軸線のspondyloarthritis (axSpA)の処置の市場を運転する主要な要因です。

アキシアル性鼻炎(axSpA)治療市場における主要な薬クラスは?

主要な薬剤のクラス セグメントは TNF 抑制剤です。

アキシアル性鼻炎(axSpA)治療市場で動作する主要な選手はどれですか?

AbbVie Inc., Novartis AG, Pfizer Inc., UCB Pharma, Eli Lilly and Company, Amgen Inc., Johnson & Johnson, Biogen Inc.は、主要なプレーヤーです。

アキシアル性鼻炎(axSpA)治療市場のCAGRは何ですか?

2024-2031年以降、同軸性脊髄炎(axSpA)治療市場のCAGRは、7.5%を予定しています。