化学療法誘発性好中球減少症(CIN)市場 サイズ - 分析

化学療法によって誘発されるneutropenia (CIN)の市場は評価されると推定されます 2025年のUSD 14.88 Bn そして到達する予定 米ドル 21.08 によって 2032、混合の年次成長率で育つ 2025〜2032年(CAGR)お問い合わせ この市場の成長は、主に世界中のがん症例の増大と効果的な治療モダリティとしての化学療法の採用の増加によって駆動されます。

市場規模(米ドル) Bn

CAGR5.1%

| 調査期間 | 2025-2032 |

| 推定の基準年 | 2024 |

| CAGR | 5.1% |

| 市場集中度 | Medium |

| 主要プレーヤー | 株式会社アムゲン, サンダル, Tevaの薬剤 株式会社インダストリーズ, コヘルスバイオサイエンス, マイランN.V. その他 |

お知らせください!

化学療法誘発性好中球減少症(CIN)市場 トレンド

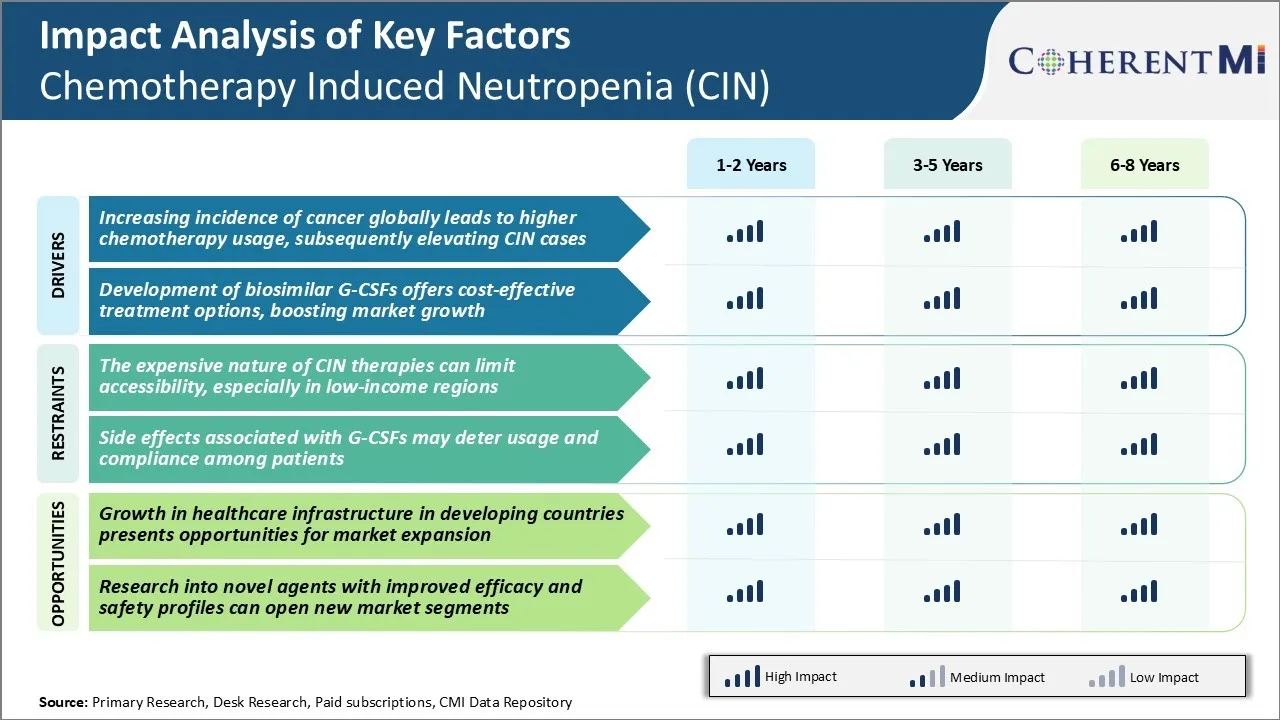

市場ドライバー - がんの発生率をグローバルに増加させ、化学療法の使用率を高め、その結果、CINケースを強化

最新のグローバルがん統計によると、過去10年間にがんの負担が継続的に増加しています。 2018年、グローバルがん発生率は18.1万件に達し、この数は2040年までに2,500万件増大する見込みです。

がん発生率の上昇は、がん治療の世界的な化学療法の使用率の比例的な上昇につながります。 化学療法はまださまざまな癌のための最も広く、貴重な処置のアプローチの1つ残っています。

Chemotherapy は作り出される骨の矢を損なうことによって患者の neutrophil の計算を厳しく分解します。 これにより、患者は生命を脅かす感染に非常に敏感です。 世界的ながんの発生率が高まり、化学療法を選ぶ患者プールも年々増加しています。 世界中でCIN開発のリスクを大きく拡大。

また、コンビネーション療法に関わる新しい化学療法療法療法療法は、数回のがんの治療効果を高めるため、今日では一般的な慣行になっています。 しかし、併用化学療法は、多くの場合、より大きなmyelosuppressive効果とより深いだけでなく、単一の代理店化学療法と比較して長期ニュートロペニアにつながる。 広範囲にわたる化学療法の使用に関するすべてのこれらの要因は、グローバルに成長するCINのcaseloadを燃料にしています。

市場ドライバ - Biosimilar G-CSFの開発は、コスト効果の高い治療オプションを提供します

顆粒球コロニー刺激因子(G-CSFs)のバイオシミラーバージョンは、近年化学療法誘発ニュートロペニア(CIN)のための手頃な価格の予防処置アプローチとして登場しました。 しかし、創始者の生物学的G-CSFは、特許の普及に直面しているにもかかわらず、メーカーによる優れた価格設定のために非常に高価なままになりました。

この手頃な価格の課題は、より広い採用を制限しました, 特にかなりのがん患者集団を持つ低・中所得国で. 多くの製薬選手によるバイオシミラーG-CSFの開発は、過去10年間にこの治療風景を完全に変換しました。

Biosimilarsは、同様の有効性と安全プロファイルを提供しながら、通常、原発製品よりも25〜50%のコストがかかる革新的な生態学薬の非常に類似したコピーです。 2015年以降、G-CSFバイオシミラーの多数の承認と成功した商品化が大幅に改善され、CIN管理の経済的負担を軽減しました。

原発G-CSFのこのバイオシミラー主導価格圧力は、いくつかの市場での価格にも積極的に影響を与えています。 全体的に、バイオシミラーの時代は、高コストでCIN予防を以前に受け継がれた多くの化学療法患者の範囲内でG-CSF療法をもたらしました。

このレポートの詳細については、 無料サンプルコピーをダウンロード

このレポートの詳細については、 無料サンプルコピーをダウンロード

市場チャレンジ - CINセラピスの高価な性質は、アクセシビリティを制限することができます

化学療法によって誘発されるニュートロペニア(CIN)の市場のための重要な課題の1つは、CIN療法の高価な性質です。 化学療法誘発性ニュートロペニアの治療は、多くの場合、白血球の生産を刺激するためにG-CSFなどの成長因子の投与を伴う。

しかしながら、これらの療法は高い財務コストで来る、時には1人の患者のための数千ドルの範囲で。 この重負荷は、そのような治療へのアクセシビリティを制限することができます, 特に低所得地域では、多くは、それらのために支払う余裕がない.

開発途上国や開発地域の多くは、医療保険や医療保険へのアクセスが制限されています。 従ってCINの処置の高コストは重要な療法にアクセスすることからこれらの低所得区域の患者を防ぐ障壁になります。 これは、重度の感染症のような化学療法関連の合併症に脆弱な残っている未処理の人口を作成します。

所得ベースの価格設定のような取り組みを通じた手頃な価格の課題に取り組むことで、資源禁忌の設定におけるCIN治療へのアクセスを拡大し、化学療法を受ける人々のためのリスクを減らすことができます。 しかし、このバランスを達成すると、市場における継続的な障害が残っています。

市場機会 - 開発途上国のヘルスケアインフラの成長 機会を提示

化学療法によって誘発されるニュートロペニア(CIN)の市場は開発途上国のヘルスケアインフラの肯定的な開発から生じる潜在的な機会があります。 多くの新興国は、ヘルスケアシステムを強化するために、より大きな投資を可能にする実質的な経済成長を経験しています。 健康保険の拡大、新入院・クリニックの新設、診断・治療能力の向上など、

開発地域の増加に伴い、より多くのがん患者が化学療法に現地でアクセスできるようになります。 これにより、化学療法の使用率が上昇し、CINを経験する患者プールが増加します。 同様に、強化された健康保険は、高価なCIN療法へのアクセスを制限する金融障壁を克服することができます。

開発途上国におけるヘルスケアインフラの深化により、CINの医薬品メーカーやサービスプロバイダがこれらの未適用成長市場で市場浸透を増加させるための有利な見込み客を提示します。 開発途上国市場に入ると、企業が医療施設として精通し、今後数年にわたって近代化し続けています。

処方者の好み 化学療法誘発性好中球減少症(CIN)市場

CINは、さまざまながんタイプで与えられた化学療法療法のレジメンに従って通常起こります。 第一線CINの処置は白血球の生産を刺激するために働くグラニューロサイトコロニー刺激因子(G-CSFs)の使用を、含んでいます。 最も一般的に規定されているG-CSFはpegfilgrastim(Neulasta)とfilgrastim(Neupogen)です。 Pegfilgrastimはより便利な一度周期の投薬のためのfilgrastimに優先されます。

G-CSFによる第一線治療が禁忌であるか、または十分に容認されていない場合、処方者は第二線治療を選ぶことができます。 Biosimilar pegfilgrastim Ziextenzo(pegfilgrastim-bmez)は、Neulastaに2行目の使用のための低コストの代替として受け入れられています。 フェブリルニュートロペニアの中間リスクを持つ化学療法療法のレジメンの非ホジキンのリンパ腫か固体腫瘍の患者のために、処方者はより便利な選択として経口顆粒球マクロファージのコロニー刺激因子(Grastofil)を選ぶかもしれません。

処方薬のCIN治療の選択に影響を与える主な要因には、薬物の有効性と安全プロファイル、管理のルート、費用の考慮事項、および支払い制限が含まれます。 より積極的なレジメンを許容するよい一般的な健康のより若い患者はより大きい抗腫瘍の活動のより高いリスクの議定書を可能にします。 対照的に、高齢者または免疫成分の患者は、外来性管理を好む低リスクレジメンを受け取る傾向があります。

治療オプション分析 化学療法誘発性好中球減少症(CIN)市場

Chemotherapy によって誘発される Neutropenia (CIN) は重症および化学療法のレジメンに基づいて別の方法で処理することができます。 治療オプションは、近い監視から薬物療法までの範囲です。

軽度CIN(絶対ニュートロフィの計算(ANC)≥1000の細胞/μL)のために、処置は通常必要ではないですが患者は密接に監視されます。 適度なCIN(ANC 500-999の細胞/μL)のために、医者はpegfilgrastim (Neulasta)またはfilgrastim (Neupogen)のようなG-CSFの注入を規定するかもしれません。 これらの薬は、感染の危険性を減らす、より多くの白血球を作り出すために骨髄を刺激します。 彼らは化学療法の端、pegfilgrastimおよびANCの回復までのfilgrastimのための毎日の線量のための単一の線量で24時間後に管理されます。

重度のCIN(ANC <500セル/μ)のため 熱または ANC <100 セル/μL)、静脈(IV)抗生物質、抗真菌、および G-CSF による入院治療が必要です。 医師は、pegfilgrastimまたはbiosimilar Ziextenzoを単一の用量として好みます。毎日のfilgrastim注射よりも便利です。 入院は伝染を示すことができる熱のための近い監視を可能にします。

化学療法を受けている高リスク患者では、フェブリルニュートロペニア、Pegfilgrastimまたはfilgrastimを持つG-CSF第一次体格は、合併症を防ぐために、すべての化学療法サイクルのために推奨されます。 これにより、G-CSFはこれらの場合に最も好まれる治療オプションになります。

主要プレーヤーが採用した主な勝利戦略 化学療法誘発性好中球減少症(CIN)市場

プロダクト革新 - CINを治療するための新しい薬の開発は、市場リーダーのためのコア戦略でした。 例えば、AmgenのNeulastaは2002年にCINを治療するための最初のFDA承認薬でした。 G-CSF療法と比較してニュートロペニアの持続時間と重症度を大幅に削減しました。 これは、ケアの基準としてNeulastaを確立し、Amgenのガーナーを80%のシェアに助けました。

拡大表示 - 追加の指標の承認を得て、アドレス指定可能な患者プールを拡大します。 2012年に、Neulastaはフェブリルニュートロペニアの臨床的に重要なincidenceに関連付けられているmyelosuppressiveの抗癌薬を受け取る患者の伝染の発生を減らすために承認されました。

バイオシミラーのパートナー - 特許の崖が近づくにつれて、バイオシミラーメーカーと提携する企業。 例えば、2019年、Neulasta BiosimilarがMylanとのパートナーシップにより承認されたZiextenzoを発売しました。

買収について - 競合他社のポートフォリオを強化 2015年に、PfizerはNeupogen、G-CSF療法を含むそのポートフォリオを中心にHospiraを買収しました。 これにより、Pfizer 2 遺伝子組薬 G-CSF 薬がアメゲンと戦うようになりました。

積極的なマーケティング - ダイレクト・ツー・コンシューマー広告キャンペーンを立ち上げ、患者や医師の意識を高めました。 たとえば、AmgenはNeulastaの1回分の1サイクルのドージングの利便性対Neupogenの毎日の注射、NeulastaのシェアをG-CSF市場の80%以上増加させるのに役立つ戦略を売り上げました。

セグメント分析 化学療法誘発性好中球減少症(CIN)市場

-market-by-treatment.webp&w=3840&q=75) このレポートの詳細については、 無料サンプルコピーをダウンロード 洞察、治療による:Neutropeniaの再発はGranulocyteのコロニー刺激的な要因(G-CSF)のための要求を運転します

このレポートの詳細については、 無料サンプルコピーをダウンロード 洞察、治療による:Neutropeniaの再発はGranulocyteのコロニー刺激的な要因(G-CSF)のための要求を運転します

治療の面では、顆粒球コロニー刺激因子(G-CSFs)は、化学療法に関連したニュートロペニアの再発エピソードを管理することで、市場シェアの72.8%に貢献するために提案されています。 FilgrastimやPegfilgrastimなどのG-CSFは、重度のニュートロペニアを引き起こすリスクが高い化学療法レジメンのために一般的に処方されています。 これらのバイオロジックは、骨髄を刺激し、より多くの白血球を生成し、ニュートロフィリのカウントを後押しし、化学療法中に感染のリスクと影響を軽減するのに役立ちます。

その後の化学療法サイクルに関連したニュートロペニアの再発は、がん治療における重要な課題となっています。 G-CSFは、この問題を緩和し、化学療法のレジメンの用量強度を維持するための実績を実証しました。 フェブリルニュートロペニアの発生率を減らす能力は、最小限の混乱でフル化学療法用量のオンタイム管理を可能にし、入院を防ぐ能力は、特に高リスク患者の間で、G-CSFの一貫した需要を駆動するのに役立ちます。

-market-by-distribution-channel.webp&w=3840&q=75) このレポートの詳細については、 無料サンプルコピーをダウンロード

このレポートの詳細については、 無料サンプルコピーをダウンロード

洞察, 流通チャネルによる: がんの蔓延の増加 病院薬局の販売

分配チャネルの面では、病院薬局は化学療法誘発性ニュートロペニアとその治療の急性性のために、2025年に市場の68.7%のシェアに貢献する可能性があります。 呼吸がん、肺がん、白血病などの化学療法療法療法療法療法療法で治療されたがんの増殖能力は、入院中のがん治療および化学療法の投与量が高まっています。

フェブリルニュートロペニアのような化学療法の合併症を経験している患者は、病院の監督の下で即時の医療介入とIVの薬物投与を必要とする。 G-CSF注射、抗生物質および他のニュートロペニア支持薬を認めた患者のための病院薬局から調達し、管理する利便性は、その販売を促進します。

G-CSFなどのバイオロジックの厳格なコールドチェーン要件とより短いシェルフライフは、病院サプライチェーンと小売設定による集中ストレージと配布を奨励します。 さらに、病院薬局の方針と式典では、新薬と高コストのニュートロペニア薬の有利な分布を内部病院の調剤チャネルを介してリストしています。

がんの種類によるインサイト:標的療法はNeutropeniaを増加させる 肝がん患者のリスク

がんの種類では、breast Cancerは、集中的な化学療法で治療されたがんの最も一般的な種類の一つであるので、市場の最も高いシェアに貢献します。 治療の進歩は、母乳がんの治療結果を改善しましたが、新しい化学療法薬と標的療法自体は、行動のメカニズムによるニュートロペニアの高いリスクに貢献します。

結合されたアンスラサイクリンおよびタマネベースの補助療法の採用の増加は、介護の古い基準と比較してニュートロペニアのエピソードの重症度と頻度を高めます。 さらに、メタ静的設定で使用されるCDK4 / 6阻害剤とPARP阻害剤は、化学療法のバックボーンで与えられたとき、多種のmyelosuppressive効果を追加します。

G-CSFサポート、PJP/fungal の予防接種、大規模および成長する母乳がん患者プール間の入院率の使用を効果的に管理する必要があります。

追加の洞察 化学療法誘発性好中球減少症(CIN)市場

- 2020年、米国の最高数の7MMで約1.79万人の患者が化学療法にありました。 これらの中で、CIN の 900,000 を超える症例が報告され、最も高い CIN 率を示す膀胱がん患者が報告されました。

- 発生率:化学療法の患者の約20-30%は重度のニュートレンピアを開発します。

- 病院化 費用: CIN関連の入院は1回につき1回あたり15,000ドルを医療費に加えることができます。

競合の概要 化学療法誘発性好中球減少症(CIN)市場

化学療法誘発性好中球減少症(CIN)市場で活動する主要なプレーヤーには、Amgen Inc.、Sandoz、Teva Pharmaceutical Industries Ltd.、Coherus Biosciences、Mylan N.V。

化学療法誘発性好中球減少症(CIN)市場 リーダー

- 株式会社アムゲン

- サンダル

- Tevaの薬剤 株式会社インダストリーズ

- コヘルスバイオサイエンス

- マイランN.V.

最近の動向 化学療法誘発性好中球減少症(CIN)市場

- 2023年8月、当社は、バイオテクノロジー社とパートナーシップを締結し、次世代のG-CSF療法を開発し、患者の成果を高め、副作用を削減する。 Amgenは、抗体ドラッグコンファゲート(ADCs)の最近の焦点など、他の関連領域で活動しています。

- 2021年2月、スペクトラム医薬品は、CINを含む化学療法損傷から骨髄を保護するために設計されたCosela(trilaciclib)のFDA承認を受けました。

- Coherusは2023年より、既存のpegfilgrastimバイオシミラー、UDENYCA®(pegfilgrastim-cbqv)の新しい発表であるUDENYCA®オートインジェクタのFDA承認を受けました。 この承認は、がん治療を受けている患者に対して、より柔軟性と制御を提供する革新的な管理方法を導入しました。これにより、インジェクションを自宅で受け取るか、オンボディデバイスを必要としない臨床設定で受けることができます。

- 2020年に、BeyondSpringの薬剤は遅段階の臨床試験にPlinabulinを、化学療法誘発されたニュートロペニア(CIN)を管理するための差別化された免疫調節器としてその潜在性を強調しました。 Plinabulinは、ニュートロフィウムの保護と抗癌効果を組み合わせて、この領域でユニークで有望な治療をします。 臨床試験におけるPlinabulinの進歩は、CIN管理における重要な発展としての可能性を強調した。

化学療法誘発性好中球減少症(CIN)市場 セグメンテーション

- 治療によって

- 顆粒球コロニー刺激因子(G-CSF)

- Filgrastimについて

- Pegfilgrastimの特長

- レノグラシム

- Lipegfilgrastimの特長

- 抗生物質

- 抗真菌薬

- 顆粒球コロニー刺激因子(G-CSF)

- 流通チャネル

- 病院薬局

- 小売薬局

- がんの種類別

- 肝がん

- 肺癌

- 卵巣がん

- アキュート・マイエルド・ロイカミア(AML)

- リンパ腫

購入オプションを検討しますか?このレポートの個々のセクション?

Ghanshyam Shrivastava - 経営コンサルティングとリサーチの分野で 20 年以上の経験を持つ Ghanshyam Shrivastava は、プリンシパル コンサルタントとして、生物製剤とバイオシミラーに関する幅広い専門知識を持っています。彼の主な専門知識は、市場参入と拡大戦略、競合情報、さまざまな治療カテゴリと API に使用されるさまざまな医薬品の多様なポートフォリオにわたる戦略的変革などの分野にあります。彼は、クライアントが直面する主要な課題を特定し、戦略的意思決定能力を強化するための堅牢なソリューションを提供することに優れています。彼の市場に関する包括的な理解は、リサーチ レポートとビジネス上の意思決定に貴重な貢献をします。

Ghanshyam は、業界カンファレンスで人気の高い講演者であり、製薬業界に関するさまざまな出版物に寄稿しています。