眼科市場における遺伝子治療 サイズ - 分析

眼科市場での遺伝子治療は、評価されると推定される 2025年のUSD 1.51 Bn そして到達する予定 2032年までにUSD 7.36 Bn、 化合物年間成長率で成長 2025年から2032年までの25.4%のCAGR。 遺伝子治療で眼科障害を治療する傾向が高まっています。 メーカーは、高収率を有する年齢関連の黄斑変性のような眼科疾患のための新しい遺伝子治療製品の研究と開発に関与しています。

市場規模(米ドル) Bn

CAGR25.4%

| 調査期間 | 2025-2032 |

| 推定の基準年 | 2024 |

| CAGR | 25.4% |

| 市場集中度 | High |

| 主要プレーヤー | ジョンソン&ジョンソン 革新的な医薬品, メラGTx, ビーコン治療薬, ナノスコープ治療薬, GenSight バイオロジック その他 |

お知らせください!

眼科市場における遺伝子治療 トレンド

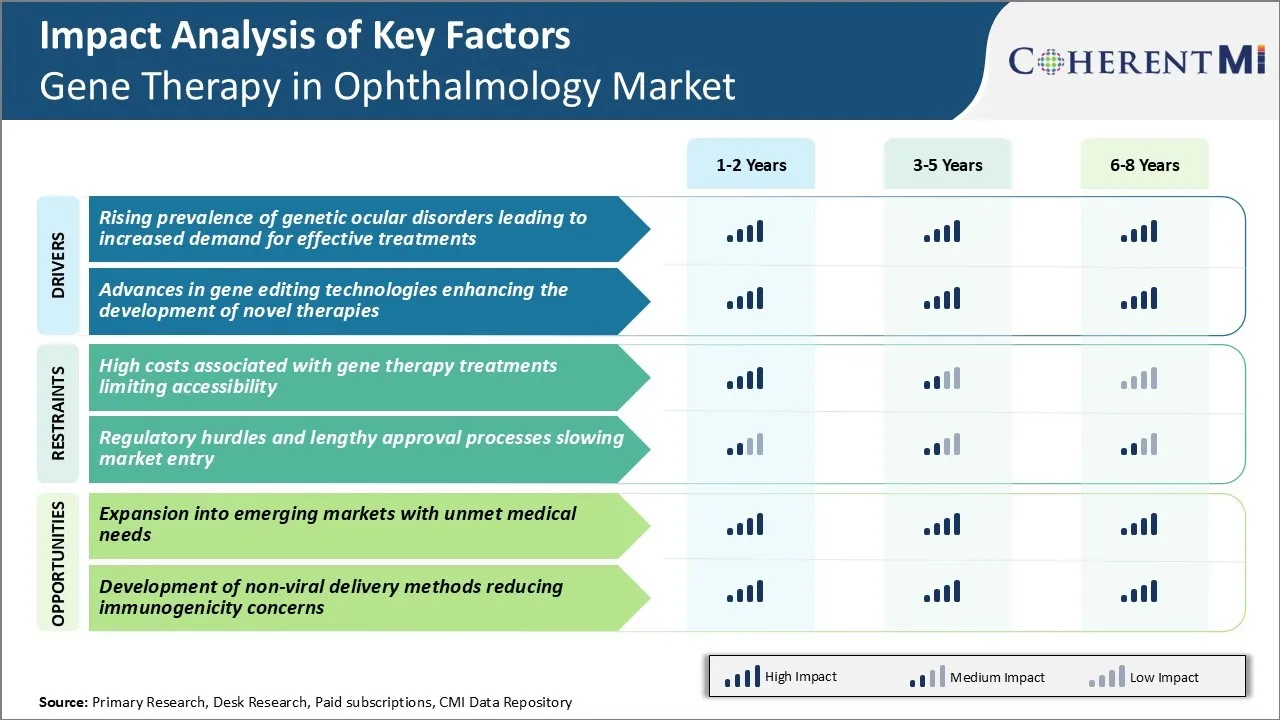

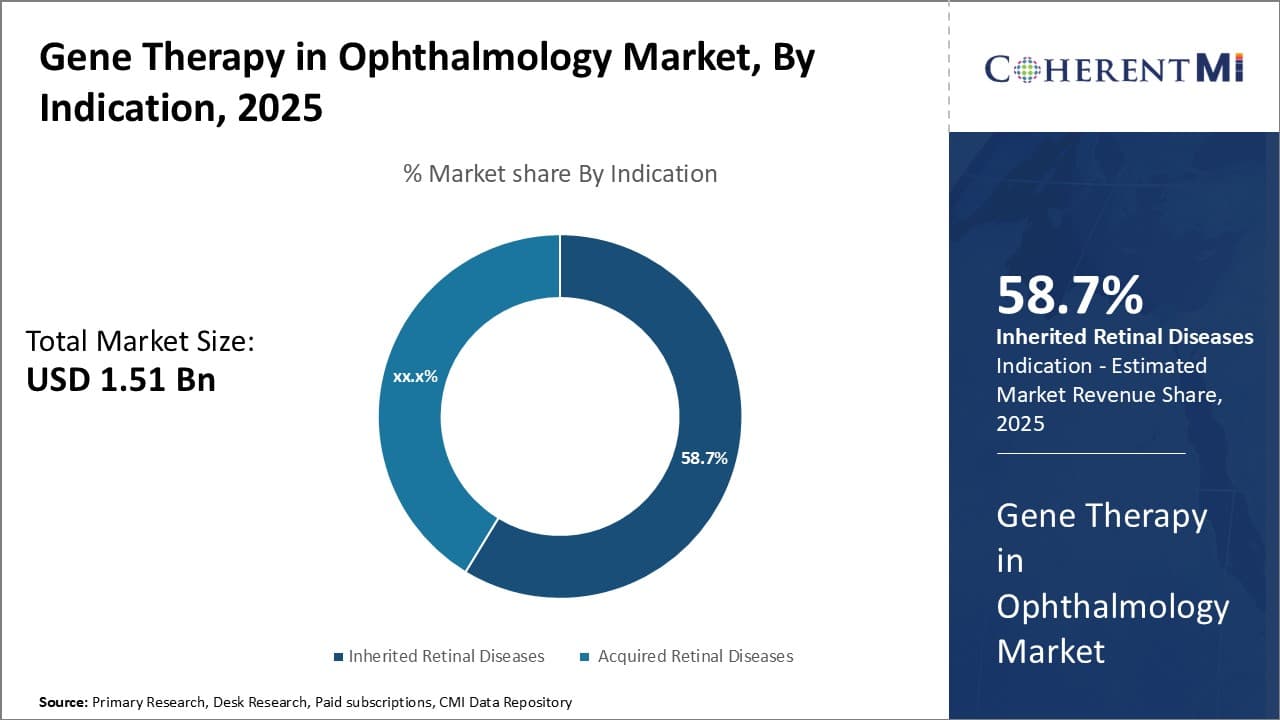

市場ドライバー - 効果的な治療のための需要の増加につながる遺伝性眼球障害の有利化

遺伝的要因は、レチノチウム顔料オーサ、年齢関連の黄斑変性(AMD)、およびグルコマを含む様々な眼科疾患の発症に著しく貢献します。 研究者は、250遺伝子の変異が、単独で再発することができることを発見しました。 そのような遺伝性疾患(IRD)の世界的な病変は、2,000~3,000人の範囲で推定される。

最近の疫学的研究は、遺伝子の眼障害の負担が世界中で生活の期待を高めるために絶えず上昇していることをさらに示唆しています。 遺伝的原因による視力低下に直面する成長している患者プールは、画期的な治療のための強力な必要性を生成しました。 薬や手術などの慣習的な選択肢は、遺伝的欠陥によって運転された病気の進行を防止する効力を欠いています。

遺伝子治療は、しかし、長期ビジョンの回復または保存の約束を正確に目標とすることにより、眼球障害の根本的な根本をターゲットに提供します。 遺伝子治療薬が単一の投与による治療結果を提供する可能性は、バイオ医薬品会社から大きな利益を奪われています。 また、Leberの先天性増殖症やAMDなどの条件のための候補療法を評価する継続的な臨床試験で患者の入学を奨励しました。

市場ドライバー - ノベル療法の開発を強化する遺伝子の編集技術の進歩

過去10年間、遺伝子操作のための革命的な技術は、遺伝子治療の研究と製品開発の大きな進歩を可能にしました。 これらの中で注目すべきのは、CRISPR-Cas9、亜鉛フィンガーヌアゼ、および DNAシーケンスの迅速で正確な編集を可能にするTALEヌカゼです。 特にCRISPRは、そのシンプルさ、汎用性、コスト効率性を通じてフィールドに革命を起こしています。 大規模なスクリーニングおよび標的された変異調査を促進することにより、発見と非臨床研究を加速しました。

これらのプラットフォームを構築すると、科学者たちは、病気の遺伝子変異や、複雑な分子メカニズムを根本的な変異に深く理解しています。 これは、人間の遺伝的眼疾患をエミュレートする複数の受容動物のモデルの作成につながっています。 このようなモデルは、ノックアウトの欠陥遺伝子のような新しい治療戦略のための実証証拠の原則で計装されています, ウイルスベクトル配信を介して機能遺伝子のコピーと遺伝子の補足をインサート.

タンデムでは、高度なキャラクター化ツールの可用性は、理想的な投与量、期間、組織のターゲティング属性で治療候補の選択を促進しています。 集合的に、技術の進化の加速ペースは、科学者が野心的な遺伝子編集コンセプトを有望な遺伝子の編集概念を、前回の有利な遺伝的眼条件に対するワンタイム管理と生涯にわたる有効性のような属性で有望な治療薬に翻訳する能力を発揮します。

このレポートの詳細については、 無料サンプルコピーをダウンロード

このレポートの詳細については、 無料サンプルコピーをダウンロード

市場課題 - 高コストは、アクセス性を制限する遺伝子治療に関連する

遺伝子治療は、様々な眼科疾患の治療薬が臨床検査の途方もない可能性を示しています。 しかしながら、大きな課題の一つは、そのような治療の開発と提供に関連した費用が高まっています。 効果的な遺伝子治療の開発は、通常、厳格な研究と試験の年を必要とします。 この臨床開発プロセスは非常に高価で、危険です。

また、遺伝子治療を製造することは、患者の特定のニーズに合わせてカスタマイズされたウイルスベクトルと慎重な投与を伴う複雑なプロセスです。 これらのすべての要因は、利用可能な多くの遺伝子治療の高価格タグまたはパイプラインに貢献します。

たとえば、voretigeneneparvovec、継承された網膜疾患の最初の承認された遺伝子治療は、1回の治療につき$ 850,000の1回のリスト価格を持っています。 患者様にとって有望な結果が示されていますが、このような高コストの限界の患者のアクセスとこの新しい治療アプローチのための保険料の払い戻し。

眼科疾患の遺伝子治療が進んでおり、開発に伴うコストを削減するとともに、広範な患者集団におけるこの技術の活用と利点を最大限に高めることが重要となります。

市場機会 - 比類のない医療ニーズと新興市場への拡大

眼科における遺伝子治療市場にとって重要な機会は、アジア、ラテンアメリカ、中東、アフリカの新興国に拡大しています。 これらの地域の多くの人口は、盲目の眼科疾患の高い予防に苦しんでいますが、さまざまな経済およびインフラの障壁による高度な治療オプションへのアクセスが欠如しています。

遺伝子治療は、現在、これらの市場で限られた治療オプションを持っている遺伝的に主導の網膜障害の管理を変換する可能性があります。 国際医薬品開発会社および国内製薬会社は、新興市場向けに戦略的に調整された臨床試験および規制当局の提出を行うことで、このアンメットニーズに投資することができます。 地域医療提供者と患者の擁護団体との提携により、患者の識別と治療の配信を容易にします。

成功した新興市場拡大戦略により、遺伝子治療会社がより大きな患者プールにアクセスし、収益を有意義な方法で成長することができます。 また、世界中の革命的なセラピーを身につけるという目標も達成できるでしょう。

主要プレーヤーが採用した主な勝利戦略 眼科市場における遺伝子治療

Novartisは、眼科適応症の遺伝子治療を開発するパイオニアです。 2017年、米国で受け継がれた網膜病に対する初の遺伝子治療であるLuxturna(voretigeneneparvovec)の承認を受けました。 Luxturnaは確認されたbiallelic RPE65変異測定のretinal dystrophyの患者のために設計されています。 それは他のベテランの進歩的な視野の損失を経験した患者の視野を元通りに助けました。 Luxturnaの承認は、継承された眼の状態を治療するための遺伝子治療の約束を実証しました。 ノバルティス初の優位性を発揮し、この治療分野におけるリーダーシップを確立しました。

Spark Therapeutics は、Novatis に類似したパスを辿りました。 2018年に、それは確認されたbiallelic RPE65の突然変異の網膜のdystrophyの患者のための遺伝子治療であるLuxturma (voretigeneneparvovec-rzyl)のためのFDAの承認、受け取りました。 これは、レジン条件のための遺伝子治療の有効性と安全性を検証しました。 市場シェアをつかむためにSparkを許可しました。 2026年、LuxturmaはGlobalDataのアナリストによると、世界規模で500万ドルの売上を達成する予定です。

両社は、遺伝子治療を継承した網膜疾患のような眼科疾患の生存可能な治療パラダイムとして強化しました。 フィールドを脱退し、より多くのプレーヤーを集めた臨床証拠コンセプトを確立しました。 15以上のバイオテクノロジーは、レジン変性、グルコマ、ドライアイなどの様々な遺伝子治療を開発しています。

セグメント分析 眼科市場における遺伝子治療

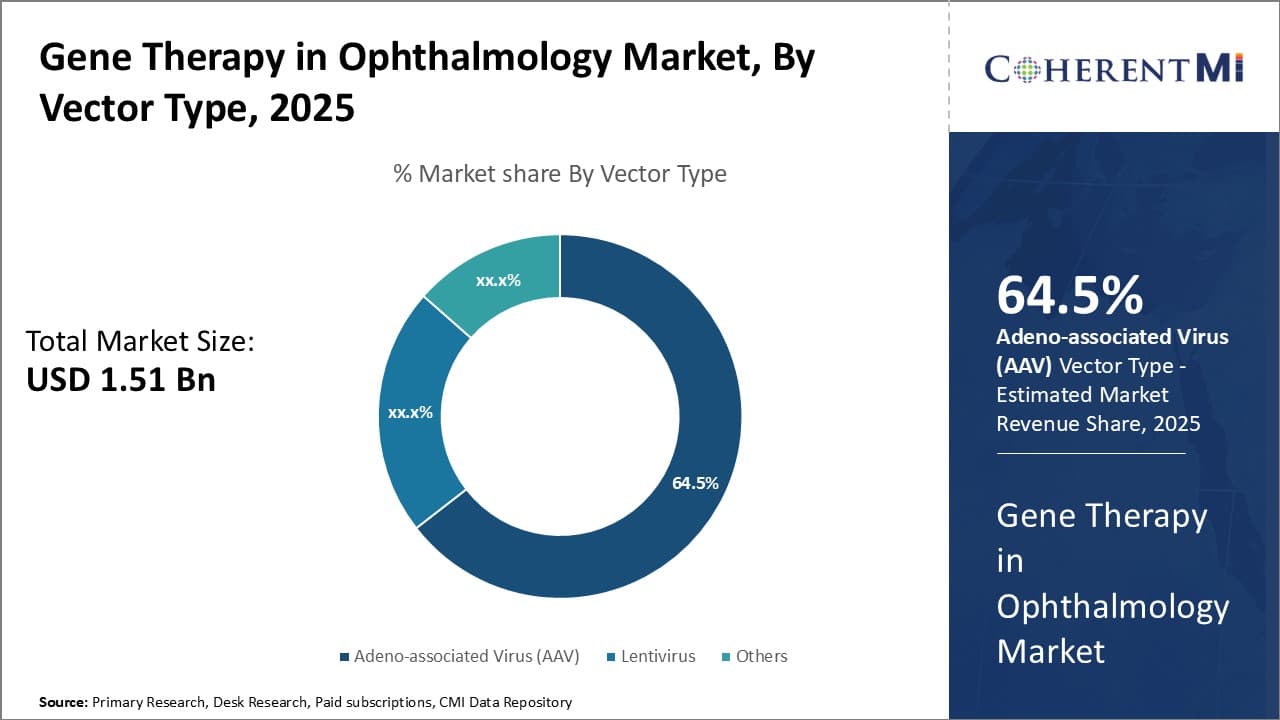

このレポートの詳細については、 無料サンプルコピーをダウンロード ベクトル型によるインサイト:AAVの臨床可能性は、その優位性を駆動

このレポートの詳細については、 無料サンプルコピーをダウンロード ベクトル型によるインサイト:AAVの臨床可能性は、その優位性を駆動

ベクトル型の面では、アデノ・アソシエーションウイルス(AAV)のセグメントは、2025年の市場の64.5%のシェアを保持すると推定され、楕円遺伝子治療の優れた臨床的可能性が認められています。 AAVベクターは、非病原性および有害作用のない網膜細胞を効率的にトランスデュースする能力に対して、選択の主要なベクターとして出現しました。 また、フォトレセプターのようなポストミト細胞における長期トランス遺伝子発現の利点もあります。

また、AAV2のようなAAVのセロタイプは、特定のレジン障害をターゲティングするのに適している別のレジン細胞タイプのためのトランピズムを実証します。 いくつかのAAVベースの遺伝子治療は、LCAやウェットAMDなどの適応のための安全性と有効性データを奨励する臨床試験の後半段階にあります。

AAVベクターの生産およびより長い安定性の拡張性はまた経済および記号論理学の利点を提供します。 治療遺伝子を安全に配信する実証済みの能力により、AAVは、現在、網膜遺伝子治療のために最も広く使用され、市販の生存可能なベクターシステムです。

このレポートの詳細については、 無料サンプルコピーをダウンロード

このレポートの詳細については、 無料サンプルコピーをダウンロード

エンドユーザーによるインサイト:高度なケアドライブ病院のセグメントの必要性

エンドユーザの観点から、遺伝子治療の手順に必要な高度なインフラと多角的なケアの必要性を借りる市場で最も高いシェアに貢献します。 楕円障害のための遺伝子治療は、特殊な機器、訓練された専門家、およびベクトル生産と管理のためのバイオセーフティ施設を必要とする複雑な治療のモダリティです。

眼科および研究部門を持つ病院は、現在、臨床試験を実施する主要なセンターであり、網膜遺伝子治療のための承認された治療です。 これらは、ベクトルの生産を行うための必要なセットアップを持っています, だけでなく、サージョンの複数の懲戒チーム, 医師, 治療の配信のための技術者.

入院患者の入院設定は、術後ケアや患者の監視にも役立ちます。 遺伝子治療の需要は、商品化によって増加するにつれて、病院は、先進的な施設とより広いネットワークを活用して、これらの新しい視線治療への患者のアクセスを改善するために、その配信における中心的な役割を果たします。 血管外科センターおよび専門眼科クリニックは、長期にわたって病院のセグメントの成長にも貢献することがあります。

追加の洞察 眼科市場における遺伝子治療

- 世界的な20万人を超える個人は、重要な市場機会を表す、遺伝性疾患によって影響を受けています。

- Geneの療法は処置の負荷を減らす単一の管理と長期解決を提供する潜在性を持っています。

- 市場は、2020年に米国で最も高いシェアを占め、約35万米ドル、EU4のドイツに続いています。

- 日本では、2020年に遺伝子治療の対象となるウェットAMDが約800万件ありました。

- Luxturnaの成功した承認と商品化は、眼科疾患のための遺伝子治療に投資するために、他の企業を奨励し、優先的に設定しました。

競合の概要 眼科市場における遺伝子治療

眼科市場で遺伝子療法で運営されている主要なプレーヤーには、Johnson& Johnson Innovative Medicine、Meiragtx、Beacon Therapeutics、Nanoscope Therapeutics、Gensight Biologics、4D Molecular Therapeutics、Coave Therapeutics、Bionic Sight、Neuropht Therapeutics、Adverum Biotechnologies、Eyevensys、Emevensys Bio、Atsena Therapeutics、Skyugen、abbvio、abgenise、abbvie Huida Gene Therapeutics、Opus Genetics、Spark Therapeutics、Novartis AG、Adverum Biotechnologies、Regenxbio Inc.、およびAgtc。

眼科市場における遺伝子治療 リーダー

- ジョンソン&ジョンソン 革新的な医薬品

- メラGTx

- ビーコン治療薬

- ナノスコープ治療薬

- GenSight バイオロジック

最近の動向 眼科市場における遺伝子治療

- 2023年12月、米国FDAは再生医療アドバンストセラピー(RMAT)をOCU400に指定し、Ocugen, Inc.による調査遺伝子治療を、RHO変異に伴うリチノチズキソス(RP)の治療に使用しました。 この指定は、非met医療ニーズに対応する再生医療の開発を迅速化することを目的としています。

- 2023年12月、4D分子治療薬は、2024年2月に開催予定の2024 Angiogenesis、Exudation、DeGene Conferenceで4D-150のPRISM臨床試験のフェーズII用量拡張段階から暫定データを提示する計画を発表しました。 本試験では、遺伝子治療アプローチによる治療負担を軽減する目的で、湿式年齢関連黄斑変性(AMD)の患者に重点を置いています。 この線量の拡大の調査からの提示は24週のデータ分析をカバーします。

- 2023年10月、欧州医薬品庁(EMA)は、4D分子治療薬の4D-150に優先的医薬品(PRIME)指定を付与し、湿式年齢関連の黄斑変性(湿式AMD)のウイルス治療のために開発しました。 この指定は、フェーズ1のPRISM試験から有望な暫定臨床データに基づいて与えられました, 奨励安全, 公差, 臨床活動. PRIME の指定は、国際市場での 4D-150 の可用性を加速する、医療ニーズに対処する医薬品の開発と見直しを加速させるためのものです。

- 2021年6月、REGENXBIOは、糖尿病性網膜症(DR)を治療する遺伝子治療であるRGX-314のPhase II臨床試験で初めて患者を服用したことを発表しました。 ALTITUDETM試験として知られるこの試験は、社内の手順を使用して、RGX-314の甲状腺供給を評価します。 治療の目標は、長期的、目の抗VEGFタンパク質の持続的な生産を提供することです, 潜在的にDRのための1回の治療オプションを提供, 繰り返しアンチVEGF注射の必要性を減らすことができます.

- 2021年3月、Adverum Biotechnologiesは、湿式年齢関連の黄斑変性(AMD)を治療するためのADVM-022のフェーズ2 OPTIC試験から正の中間データを報告しました。 試験は、ADVM-022の単一のintravitreal注射後の持続的な効力を実証し、サプリメント抗GFVE注射の必要性を大幅に削減します。 患者は、ADVM-022の潜在能力を湿式AMDの長期治療オプションとして示し、安定した連続治療タンパク質発現を経験しました。

眼科市場における遺伝子治療 セグメンテーション

- インディケーション

- 炎症抑制疾患

- Leberの先天性異常症

- 網膜炎の顔料

- ショコロイドエレメンタル

- 再結核疾患の獲得

- 年齢関連のMacularの再生

- 糖尿病性レチノパシー

- ベクトルタイプ別

- Adeno-associatedウイルス(AAV)

- レンティウイルス

- その他

- レトロウイルス

- ヘルペス単信ウイルス

- エンドユーザ

- 病院

- 眼科クリニック

- 学術・研究機関

- 行政のルートで

- 二次注入

- Intravitrealの注入

- その他

購入オプションを検討しますか?このレポートの個々のセクション?

Ghanshyam Shrivastava - 経営コンサルティングとリサーチの分野で 20 年以上の経験を持つ Ghanshyam Shrivastava は、プリンシパル コンサルタントとして、生物製剤とバイオシミラーに関する幅広い専門知識を持っています。彼の主な専門知識は、市場参入と拡大戦略、競合情報、さまざまな治療カテゴリと API に使用されるさまざまな医薬品の多様なポートフォリオにわたる戦略的変革などの分野にあります。彼は、クライアントが直面する主要な課題を特定し、戦略的意思決定能力を強化するための堅牢なソリューションを提供することに優れています。彼の市場に関する包括的な理解は、リサーチ レポートとビジネス上の意思決定に貴重な貢献をします。

Ghanshyam は、業界カンファレンスで人気の高い講演者であり、製薬業界に関するさまざまな出版物に寄稿しています。