化膿性汗腺炎市場 サイズ - 分析

hidradenitisのsupurativaの市場は評価されると推定されます 2025年のUSD 883.0 Mn そして到達する予定 米ドル 1570.4 によって Mn 2032, 化合物年間成長率で成長 2025年から2032年までの10.3%のCAGR。 病気とその治療オプションについての意識を高めることで、より多くの患者は医療の助けを求めています。 また、近年のパイプライン薬と組み合わせ療法は、予測期間中に市場を牽引することが期待されています。

市場規模(米ドル) Mn

CAGR10.3%

| 調査期間 | 2025-2032 |

| 推定の基準年 | 2024 |

| CAGR | 10.3% |

| 市場集中度 | Medium |

| 主要プレーヤー | 株式会社AbbVie, 株式会社Pfizer, ノバルティスインターナショナルAG, UCBについて 薬局, エリ・リリーと会社 その他 |

お知らせください!

化膿性汗腺炎市場 トレンド

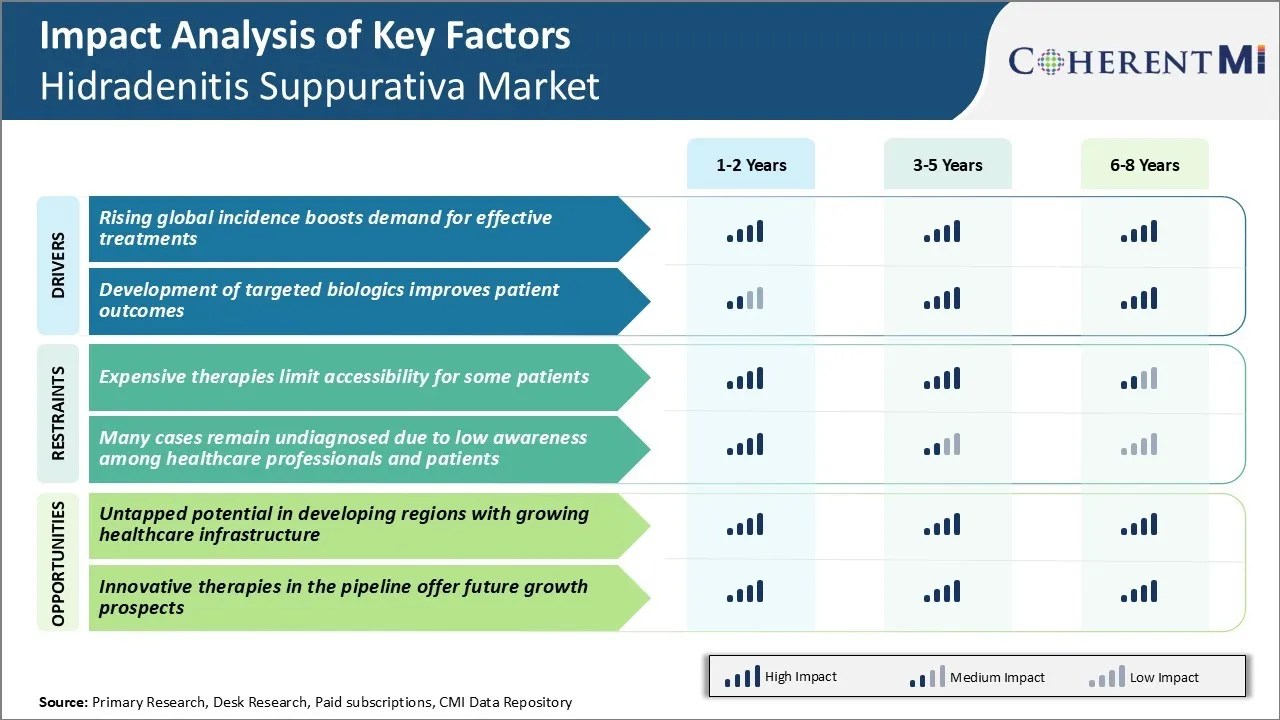

市場ドライバー - 効果的な治療のためのグローバルインシデンスブーストの需要を高める

ヒドラデンチズムの世界的な発生率は、過去数十年にわたって着実に増加しています。 皮膚科医によると、一般的な人口の約1〜4%は、いくつかの形態のヒドラデン炎の肺症に苦しむ。 しかし、それらのほんの一部は、これまでの正確な診断と治療を受けています。 生活習慣の変化により、高リスクで肥満やスモーカーに陥り、HSの発生は今後数年でマニホールドを増加させる。

より良いスクリーニングと診断技術へのアクセスは、より多くの肯定的な例の識別を容易にします。 より大きな臨床意識が早期に介入するにつれて、患者は疾患の進行を制御することができるタイムリーな管理を得ることができます。 同時に、HS療法の保険補償も多くの国で展開しています。

これらのすべての要因は、症状を軽減し、生活の質を向上させることができる効果的な治療オプションのための成長した需要に向かって累積的にポイントします。 製薬企業や医薬品開発者は、より革新的な研究プロジェクトへの投資をコミットすることにより、このニーズに応えています。 HSの世界的な発生率は、今後も前向きな未来の市場における主要なドライバーとして機能していきます。

市場ドライバ - ターゲットバイオロジックの開発は、患者の成果を改善します

hidradenitisのsupurativaの処置は病原性の原因の限られた理解に長いowingのための巨大な挑戦でした。 ターゲットを絞った療法は前に承認されなかった、大きい比率は時間の上の頻繁な病気の欠陥、トンネルを掘ることおよび傷を経験しました。 彼らの物理的、精神的および社会的幸福は、不十分な管理された慢性疾患の状態の結果として重要な通行料を取った。

adalimumab、infliximabおよびbiosimilarsのような反TNFのアルファ処置の出現は画期的な結果を作り出しました。 いくつかの臨床試験では、患者の大部分は臨床的に有意義な反応を達成し、これらのターゲットを絞った生物学的ロジックを管理したときに生活の質の改善を解放し、改善しました。 過活動的な免疫細胞を落ち着かせることの彼らの新しいメカニズムは長期病気制御に翻訳され、穏やかなおよび厳しいHSの場合のための症状の軽減。

製薬会社は、この成功によって奨励され、製薬会社は、医薬品特性の改善、スケジュールの投薬および安全プロファイルの新規バイオロジカルエージェントに引き続き投資しています。 いくつかの有望なパイプライン候補は、最高のクラスの治療として出現する可能性がある。 利用可能な治療オプションでは、根の免疫学的原因に対処するようになり、患者の結果はこれまで以上に明るくなっています。 非常に効果的でターゲットを絞ったバイオロジカルへのこのシフトは、確実に管理アプローチと市場開発を刷新します。

このレポートの詳細については、 無料サンプルコピーをダウンロード

このレポートの詳細については、 無料サンプルコピーをダウンロード

市場課題 - 一部の患者のための高価な療法限界のアクセシビリティ

hidradenitisのsupurativaの市場で直面する主要な挑戦はある患者のための彼らのアクセシビリティを制限する既存の処置の選択の高コストです。 Hidradenitis Suppurativaは皮膚の下に痛みを伴う塊を引き起こす慢性皮膚の状態です。 いくつかの承認された生物学的療法は、症状の管理の有効性を実証しているが、それらは重い価格タグが付属しています。

例えば、2つの主要なバイオロジックは平均年平均の薬物コストが30,000ドルを超える。 この急な財務負担は、包括的な健康保険なしで多くの患者にとって大きな困難を抱いています。 Hidradenitis Suppurativaは主に彼らの主要な働く年の間に患者に影響を及ぼすので、保険の適用範囲の欠乏は広範な問題です。 長期にわたって進行中の生態学的処方を覆うために高控除の計画も不十分です。

アウトオブポケットの費用は、病気でいくつかの低所得の個人のために、その結果、禁止されます。 この価格設定の障壁は、症状を減らすことによって、生活の質を向上させることができる治療へのアクセスを得るから重要な患者の人口を予防します。

市場機会 - 成長するヘルスケアインフラと地域開発の未適用の可能性

ヒドラデン炎のプラティバ市場での成長のための1つの重要な機会は、医療インフラと治療へのアクセスが改善される地域の開発に未然の可能性を示すものです。 Hidradenitis Suppurativaは世界中で起こりますが、認知度および診断率は多くの新興市場で低いままです。 これは、よりリスクの高い患者集団が特定され、適切な医療管理を開始できるように、より適切な治療アクセスとして、かなりのアンメットの必要性を表しています。

中国、ブラジル、インドなどの国で中級が拡大し、新たな手頃な価格の治療を提供する民間医療部門の能力は急速に成長しています。 これは、ヒドラデン炎の肺症例の予想される増加とリソースのcoincidesで、成長地域内の肥満とライフスタイルの変化を増加させる2倍増します。

現地の臨床医、教育者、保険会社とのパートナーシップに焦点を当てた第一次製薬会社やプロバイダーは、これらの厄介なまだ大きな市場が成熟するにつれて利益を向けています。 発展途上国への大きな浸透は、重要なアンメットの必要性に対処するプレーヤーにとって重要な長期収益機会を示す。

処方者の好み 化膿性汗腺炎市場

ヒドラデン炎の肺腫(HS)は、一般的に、病気の重症度と段階に応じてステップバイドアプローチを介して治療されます。 軽度のHS(ステージ1)では、処方薬は通常、クローンダムシン1%ゲル(クレオシンT)などの局所治療をお勧めします。 局所が効果的である場合、Doxycycline 100 mg (Doxycycline Hyclate) などの経口抗生物質が処方されることがあります。

適度なHS(段階2)のために、第一線の全身療法は不燃なnodulesおよび膿瘍を減らすためにintralesionalのコルチコステロイドの注入のような補足のプロシージャと共に口頭抗生物質を含んでいます。 一般的に使用される抗生物質は、テトラサイクリン500mg(Sumycin)、ミオシリン100mg(Minocin)、エリスロマイシン500mg(Ery-Tab)です。

重度のHS(ステージ3)は、生物学的ロジックのみを必要とするか、免疫抑制剤と組み合わせることが多い。 人気のバイオロジックの選択肢は、TNF-アルファを阻害するadalimumab 40 mg注射(Humira)、およびustekinumab 45/90 mg注射(Stelara)、単体抗体標的IL-12およびIL-23です。 アシオプリン50-150mg(Imuran)のような免疫抑制剤は、バイオロジカルと一緒に頻繁に処方され、有効性を最大化します。

処方者は、保険の補償、費用、安全/副作用、患者の遵守、および希望する行動のコースを決定するときに治療に対する事前の応答などの要因も考慮します。 全体的に、治療計画は、各症例のユニークな病気の負担と寛解を達成し、HSの再発または進行を防止するために重症に基づいて調整されます。

治療オプション分析 化膿性汗腺炎市場

Hidradenitisのsupurativa (HS)は4つの主要な段階-穏やかな(段階I)、適当な(段階II)、厳しい(段階III)および広範囲(段階IV) -損害の数そしてサイズに基づいてあります。 病気の段階に基づいて治療が調整されます。

マイルドHS(ステージI)では、病変に適用されるクリンダムシン溶液のような局所治療は通常、最初のラインです。 トピックが効果が大きい場合は、doxycycline のような経口抗生物質が試すことができます。

適度なHS(第II段階)のために、口腔抗生物質はより大きい損害のサイズおよび数による最初のラインと見なされます。 一般的な選択肢には、テトラサイクリンクラス薬(doxycycline/minocycline)、マクロライド(erythromycin)、またはtrimethoprim-sulfamethoxazoleが含まれます。 抗生物質が効果的である場合, 経口避妊薬やスメロラクトンのようなホルモン療法は、抗アンドロゲン特性から救済を提供することができます.

重度のHS(ステージIII)では、レチノイド(isotretinoin)、TNF-アルファ(adalimumab、infliximab)、またはIL-12/IL-23(ustekinumab)を対象とするバイオロジックなどの強力なオプションが使用できます。 これらの全身は、後期疾患の特徴であるディープノーズと膿疱を制御することができるより良いです。

広範なHS(ステージIV)では、多数の大きな病変の物理的および心理的負担による積極的な治療が保証されます。 ラインオプションには、バイオロジック、バイオロジックなどのレチノイド、または疾患のある皮膚領域を除去する手術のような最後のリゾート対策が含まれる場合があります。

主要プレーヤーが採用した主な勝利戦略 化膿性汗腺炎市場

ジョンソン&ジョンソン社は、製薬イノベーションとパイプライン開発に焦点を合わせ、HS処理市場で重要な市場シェアを獲得しました。 2017年に、J&Jは適度にHSのための新しい生物的処置SIMPONI ARIAのためのFDAの承認、受け取りました。 HS専用の公認療法でした。 HS-indicated 薬を最初に販売することで、J&J は初期のモノポリを手に入れ、大規模な患者の人口をすぐに獲得できました。 薬は、強力なアップテークと販売を見ました, 以上生成 $100 売上高で 2019.

AbbVieは、2019年の承認とHS薬HUMIRAの発売と同様の戦略をフォローしました。 AbbVieは、世界トップクラスの医薬品として、HUMIRAのブランドエクイティを活用し、HSに積極的に推進することができました。 承認年以内に、米国のHSバイオロジカル市場の25%を超えるHUMIRAがSIMPONI ARIAの株式を調達しました。 アッブ Vieの強力な販売ネットワークと払い戻しの専門知識は、迅速なアップテークを駆動するのに役立ちます。

Inflaのような小さなプレーヤー Rxは、初期段階の開発と商品化のための大規模な製薬会社と提携しています。 InflaRxのpipolimabはHSのためのフェーズ2で約束を示した。 2020年のPfizerへの薬物に対する世界的な権利を認可しました。

セグメント分析 化膿性汗腺炎市場

このレポートの詳細については、 無料サンプルコピーをダウンロード

このレポートの詳細については、 無料サンプルコピーをダウンロード

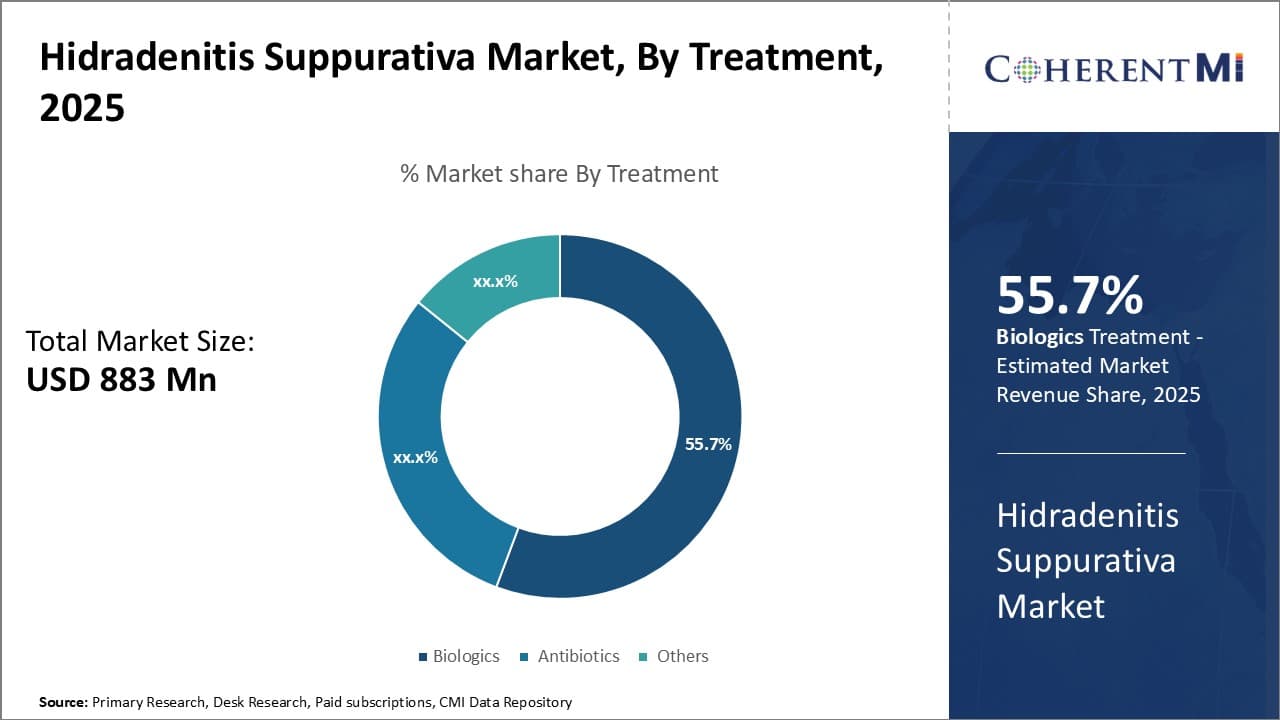

洞察、治療による:Biologics Promise 効力の増加と目標のアプローチ

治療の面では、バイオロジックは、2025年の市場での55.7%のシェアを占める推定され、より高い有効性とヒドラデンフィスプラティバの治療における標的アプローチを所有しています。 腫瘍ニュークロシス因子阻害剤などの生物学的製剤は、直接、炎症や症状を誘発する免疫反応を抑制するのに役立ちます。

免疫経路の特定のステップを広範囲に抑制するのではなく、バイオロジックは、病気の症状を最小限の副作用で制御します。 生態学のターゲティングされた性質は、条件の根本的な原因を緩和することによって、患者に長持ちする寛解を提供することを確認します。

さらに、バイオロジックは、多くの場合、短時間で結果を示しています, ヒドラデンチズルプラティバから深刻な痛みや感染症に直面している患者に迅速な症状緩和を提供します. 病気の重症度スコアを改善し、生活の質の改善の彼らの高い成功率は、生態学をhydradenitisのsupurativaに適度に処置の好まれたラインをしました。

このレポートの詳細については、 無料サンプルコピーをダウンロード

このレポートの詳細については、 無料サンプルコピーをダウンロード

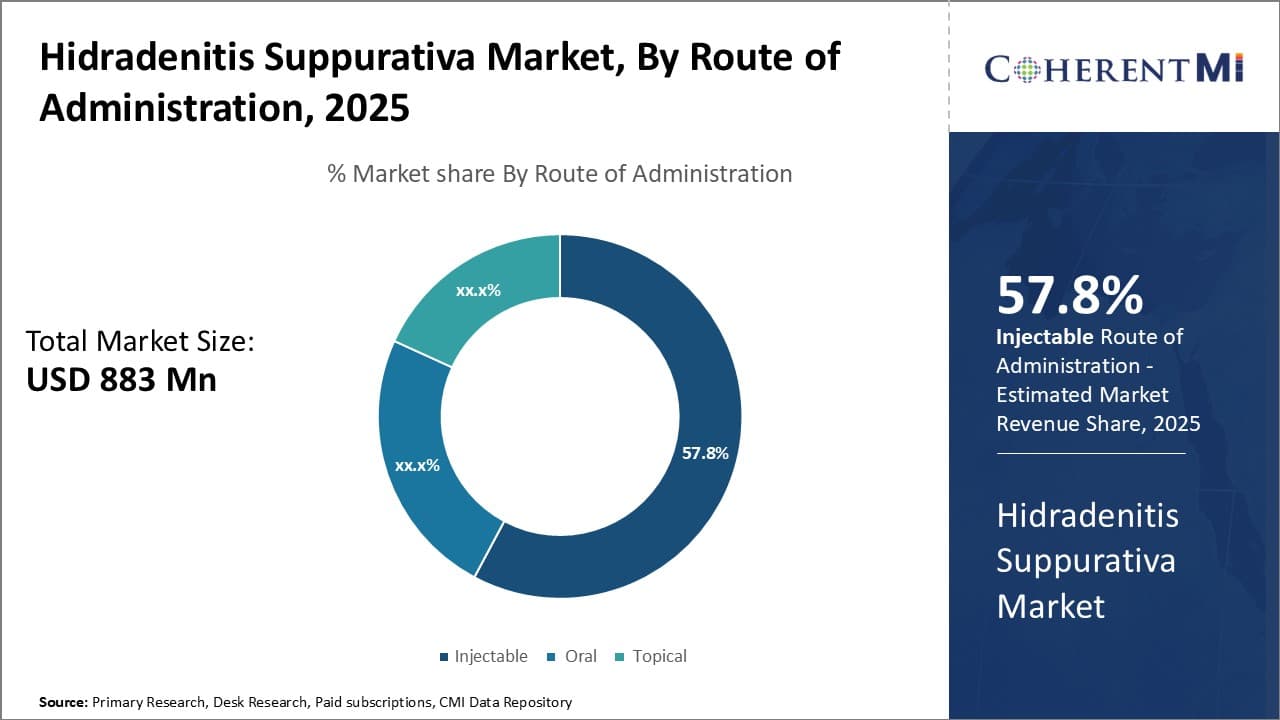

洞察, 管理のルートで: 直接管理と高度の遵守

管理の経路では、投与の注射可能な経路は、2025年に市場の57.8%のシェアを保持すると予想され、直接的な管理と治療に対する高い遵守を支持します。 注射可能な生物学的および他の薬は血流に直接入ることを可能にしましたり、有効な療法のためのより高い生物学的利用可能性そしてより一貫した薬剤のレベルを保障します。 これは、ヒドラデン炎の肺症の症状のより良い管理に翻訳し、病気の欠陥の可能性を下げます。

さらに、注射薬は、医療専門家による管理を必要とし、長期経口または局所的な選択肢よりも治療の遵守を改善し、誤って自己管理することができます。 注射可能な薬剤の取入口の直接監督は処置の経過のタイムリーな投薬そして保障された完了で、再燃または部分的な応答の危険性を減らします。 注射可能な管理の責任ある性質は、他の薬剤の配達方法上の増加された採用を運転する優秀な臨床結果に寄与します。

統合チャネルによるインサイト: 専門管理と多分野 採用情報

流通チャネルの面では、病院の薬局は、専門的管理と多分野にわたるケアを提供する能力を借りて市場最高のシェアに貢献します。 Hidradenitisのsupurativaは頻繁に皮膚科医、外科医および他の専門家からの調整された処置を要求する複雑な状態です。

病院薬局は、患者のニーズを中心とする医療チーム全体と統合ケアへのアクセスを合理化することができます。 それらは外科的処置か他の療法と共に適切な薬物管理を保障します。 病院はまた処置の応答を追跡し、潜在的な合併症を早期捕獲する有効な監視システムを備えています。

病院の介護施設へのアクセスは、疾患の欠陥の安定化や後産の要件の管理に貢献します。 彼らの包括的な医療インフラは、病院薬局は、患者様または多面的な治療アプローチを必要とする重度の hidradenitis supurativa の場合に特に適しています。

追加の洞察 化膿性汗腺炎市場

- 米国の総診断例は2023年に877,600前後でした。

- バイオロジックは、IL-17やJAK経路などのシトキネをターゲットとする新しいオプションで、治療の風景をシフトしました。

- ヒドラデンチズムは、米国とEUの女性でより一般的ですが、日本の男性に影響を与えます。

- 年齢グループ30〜39歳は、米国で病気の最も高い優先順位を持っています。

競合の概要 化膿性汗腺炎市場

Suppurativa市場で活動する主要なプレーヤーには、Abbvie Inc.、Pfizer Inc.、Novartis International AG、UCB Pharma、およびEli Lilly and Companyが含まれます。

化膿性汗腺炎市場 リーダー

- 株式会社AbbVie

- 株式会社Pfizer

- ノバルティスインターナショナルAG

- UCBについて 薬局

- エリ・リリーと会社

最近の動向 化膿性汗腺炎市場

- 2024年4月、UCB Biopharma の BIMZELX は FDA の検討の underway との適度に重度の hidradenitis のsupurativa のためのヨーロッパで承認されました。 承認された場合、BimekizumabはHS治療オプションの貴重な追加になる可能性があり、現在の治療風景に潜在的に影響し、患者に新しい行動メカニズムを提供する可能性があります。

- 2023年4月、Boehringer IngelheimのBimzelxは欧州で適度に重度のhidradenitisのsupurativaのために承認されました。 欧州におけるBimzelxの承認は、Humiraにバイオシミラーオプションを導入し、競争を増加させ、hidradenitisのsupurativa患者のためのより多くの治療オプションを提供します。

化膿性汗腺炎市場 セグメンテーション

- 治療によって

- バイオロジック

- 腫瘍のネクロシス因子(TNF)阻害剤

- インターロイキン阻害剤

- 抗生物質

- 経口抗生物質

- トピック抗生物質

- ホルモン療法

- その他

- 免疫抑制剤

- レチノイド

- バイオロジック

- 行政のルートで

- 注射可能な

- オーラル

- トピック

- 流通チャネル

- 病院薬局

- 小売薬局

- オンライン薬局

購入オプションを検討しますか?このレポートの個々のセクション?

Vipul Patil は、製薬業界で 6 年間の経験を積んだダイナミックな経営コンサルタントです。分析力と戦略的洞察力に優れた Vipul は、製薬会社と提携して業務効率の向上、より広範な拡大、収益性の高い市場での流通の複雑さへの対応に成功しています。