水素発生市場 規模およびシェア分析 - 成長トレンドおよび予測 (2024 - 2031)

水素発生市場は、応用(石油精製、アンモニア生産、メタノール生産、輸送、発電)、システム(キャプティブ、マーチャント)、地理(北米、中南米、アジア太平洋、欧州、中東、アフリカ)によって、テクノロジー(Steam Methane Reforming、Electrolysis、Partial Oxidat....

水素発生市場 サイズ

市場規模(米ドル) Bn

CAGR5.8%

| 調査期間 | 2024 - 2031 |

| 推定の基準年 | 2023 |

| CAGR | 5.8% |

| 市場集中度 | High |

| 主要プレーヤー | エア・プロダクトおよび化学薬品、Inc., エアリキッドインターナショナルS.A., リンデplc, Messer Group, ドイツ, 株式会社プラクシー その他 |

お知らせください!

水素発生市場 分析

水素発生市場が評価されると推定される 2024年のUSD 156.6 Bn そして到達する予定 米ドル 236.6 によって 2031お問い合わせ 化合物の年間成長率で成長する予定です()2024年から2031年にかけてのCAGR。 水素発生市場は、低炭素燃料代替品の需要が高まり、環境汚染を抑制するため、予測期間に大幅に成長する予定です。

水素発生市場 トレンド

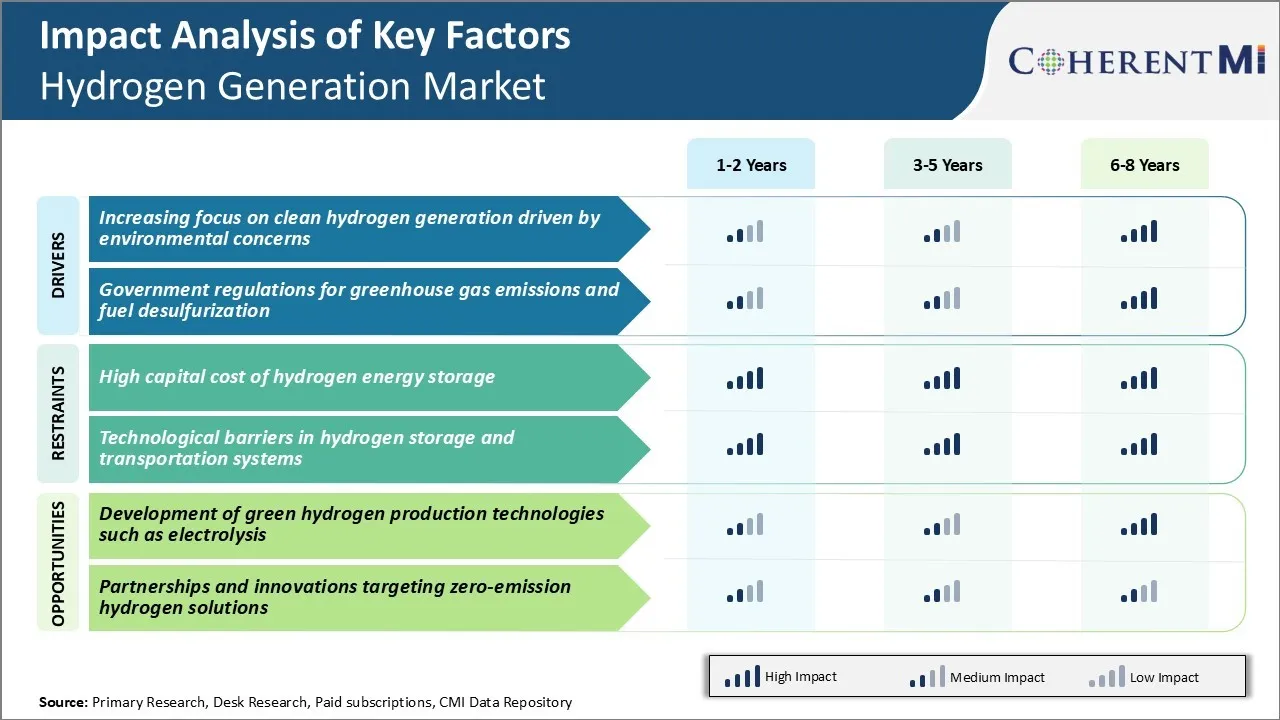

市場ドライバ - 環境問題によるクリーン水素生成に焦点を当てる増加

水素発生市場は、世界各地の環境問題に取り組む水素のクリーンな生産方法に焦点を合わせています。 水素は、再生資源によって生成される場合、低炭素未来を実現するための重要な燃料として機能する可能性がある。

水素の主要な消費者である石油精製所、化学および肥料の生産者のようなエンドの使用企業からの需要が増加し、洗剤の生産ルートからの供給を得るために。 再生可能エネルギーを利用した革新的な電気分解技術を投資し、水素や酸素に水を分割するなど、関連する企業を推進しています。

自動車分野においても、燃料を供給した水素燃料電池車がカーボンフットプリントなしで持続可能に生成されるよう、その意思を示す。 再生可能エネルギー水素経済のスケールアップが必要です。 電化・再生水素技術のコスト削減を目指した研究に注力しています。 水素発生市場におけるメーカーは、従来の生産手段と効果的に競争することを目指しています。 クリーンな水素の商品化を加速するために、世界各地で協業。

市場ドライバ - 温室効果ガス排出量と燃料脱硫のための政府規制

温室効果ガス排出量を抑制するために、世界各地のさまざまな政府が導入した厳格な規制。 また、輸送燃料の硫黄含有量を削減することを目的として、水素発生市場向けのキードライバーとして機能しています。 多くの国は、産業施設や汚染の排出量の許容レベルに関する輸送部門に政策と限界を課しました。

特に先進市場での硫黄規制は、石油精製所からの水素需要も大幅に増加しています。 海上規制でも、重油の深い脱硫のために、再び大規模な水素消費を必要とする低硫黄燃料の採用をプッシュしています。

工場、発電所、その他の固定設備の厳しい排出性能基準の実装は、カーボンキャプチャ、利用、貯蔵技術の使用をはるかに超えています。 排出規範の遵守を上げることは、水素消費を燃料化している植物の修正と改装を行うプロセス産業を推進しています。 本方針は、グローバル水素発生市場の成長に大きく貢献しています。

市場課題 - 水素エネルギー貯蔵の高資本コスト

水素発生市場が直面する大きな課題の1つは、水素エネルギー貯蔵に関連した高い資本コストです。 水素を貯蔵することは圧縮された水素のガス タンクか低温学的に冷却された液体の水素貯蔵タンクを、両方高価な装置およびインフラを要求します要求します。

圧縮されたガス貯蔵タンクは700棒までの非常に高い圧力に耐え、製造に要するそれらを作る必要があります。 液体水素貯蔵はまたエネルギー集中プロセスである-253°Cに水素を冷却する要求します。

また、水素は化石燃料と比較して、量によって非常に低いエネルギー密度を持ち、大きな貯蔵スペースを必要としています。 水素の生産、貯蔵、輸送および分配のために要求される高い初期資本投資は水素経済の成長にドラッグします。

コストは予想される技術の向上と生産規模の経済性を低下させる可能性がありますが、高資本コストは、現在、水素技術の広範な商品化のための主要なロードブロックとなっています。

市場機会 - 電気分解などのグリーン水素製造技術の開発

水素発生市場にとって重要な機会は、電気分解などのグリーン水素製造技術の開発にあります。 電解液は、水を水素ガスや酸素ガスに分割する再生可能な電気を利用して、温室効果ガス排出量なしで水素を生成するクリーンな方法を提供します。

効率を改善し、電気分解技術のコストを下げるために、かなりの研究が進行中です。 触媒、膜材料、システム設計などの分野における高度化は、化石燃料ベースの水素発生と比較して、商業的に競争力のあるレベルにコストを削減する可能性があります。 再生可能エネルギーの容量の開発に焦点を合わせる成長はまた、電気分解の植物のための十分な安価の電気入力を提供します。

電解液などのグリーン水素製造方法で投資を増加させ、持続可能性の目標に対処し、水素発生市場の成長見通しを創出しながらエネルギーの移行を加速することができます。 これは、ベンダーがこの新興クリーンな技術領域で自分自身を確立するための主要な機会を提示します。

主要プレーヤーが採用した主な勝利戦略 水素発生市場

主要な選手が採用した最も成功した戦略の一つは、 戦略的パートナーシップとコラボレーションお問い合わせ たとえば、2020年のエアプロダクツは、サウジアラビアのNeomで5億ドルの水素ベースの産業複合体を開発するために、ACWA PowerとSaudi Aramcoと提携しました。 エア・プロダクツは、急速に成長するサウジ水素発生市場での足場を獲得するのに役立ちます。

見られる別の戦略は、 研究・開発における重大投資 再生可能エネルギーを利用して水素をスケールで生成します。 たとえば、Cumminsは2020年に60万ドルを投資し、カーボンフリーの水素を生成するために、プロトン交換膜電解質剤を開発しました。

企業も スタートアップの獲得 革新的な水素技術に取り組みます。 たとえば、リンデは2018年にPracxairを買収し、膜分離技術へのアクセス権を獲得しました。 また、2021年にエア・リキシーのルギービジネスから高度の圧力振動吸着および低温学の技術を得ました。

地理的拡張 未来の水素需要を牽引する市場へも重要な戦略です。 たとえば、Engie はベルギー、オランダ、ドイツなどへ展開し、欧州連合が発表した主要な水素ハブやプロジェクトに近接しています。

セグメント分析 水素発生市場

洞察力、技術によって:低カーボン技術へのSteam Methaneの改革(SMR)の転移

技術の面で、蒸気メタンの改良(SMR)は、2024年に水素生成市場の47.6%のシェアに貢献し、その商業的能力と費用効果の高いものを所有しています。 産業スケールで利用できる最も成熟した、確立された技術であるSMRは主応用企業からの要求のバルクに合う大規模の水素の生産を可能にします。

しかし、SMRから生じる炭素排出量は、政府や企業が化石燃料の依存性を減らすことに重点を置いています。 さまざまなインセンティブとサブシディーは、重水素化の努力に電気分解のようなグリーン水素生成ルートへの移行を奨励しています。 持続的な方針の押しおよび技術の改善は先に進む水素の世代の市場浸透を高めるために期待されます。 SMRの会社はプロセスをより環境に優しいようにし、技術の寿命を拡張するためにカーボン捕獲の解決でまた働きます。

適用による洞察:石油精製所の上昇エネルギーの保証心配

用途に応じて、石油精製所は、石油精製所の水素需要が著しいため、2024年の水素発生市場の40.1%のシェアに貢献します。 水素は、ガソリンやディーゼルから硫黄を除去するための重要な飼料として機能し、厳しい環境規制を満たします。 また、各種養殖活動にも活用されています。 燃料消費量の増加、排出ノルムの締め付け、クリーナー燃料の生成の必要性は、石油精製所から世界的な水素需要を増幅しました。

また、原油処理の輸入に関する信頼性は、多くの国のエネルギー安全保障の懸念が高まっています。 これにより、水素輸送による物流課題の確保・回避のために、精製施設内の水素プラントに投資するリファインダーが求められています。 キャプティブ水素生成は、長期にわたる精製所の供給優先順位のそのようなセキュリティに対処することを目指しています。

システムによるインサイト:コスト最適化に焦点を合わせるキャプティブシステム

システムの観点から、キャプティブシステムは、水素発生市場を継続的に供給し、水素生成をローカライズする必要性を最大限に引き出すことに貢献します。 社内の水素プラントの設定により、精製所、アンモニア/メタノールの生産業者が供給在庫の可用性を確保し、サプライチェーンリスクを軽減することができます。 また、水素輸送に伴う輸送・物流コストを最小限に抑えることができます。

しかし、このようなプロジェクトのための高い資本支出は、捕虜システムの成長の見通しに挑戦し続けています。 副産物ガスを活用したエネルギー効率の向上に向けた取り組みや、キャプティブ施設から水素生成の全体的なコストを削減する能力の劣化を目指します。

モジュラー生産設計、デジタル化および再生エネルギーの使用の採用により、キャプティブシステムのコスト競争力を高めます。 一方、商店のセグメントは、よく発達したパイプラインインフラと天然ガス埋蔵量の豊富さを備えた地域でのトラクションを獲得しています。

追加の洞察 水素発生市場

- 鋼鉄生産の水素: 会社は鋼鉄製造業のコークスを取り替える水素の使用を、最大90%までCO2の放出を減らすために操縦しています。

- 水素燃料電池車: 自動車メーカーは、電池電気自動車の代替として水素燃料電池技術に投資しています。

- 水素プロジェクト 需要:グローバル水素需要は、産業およびモビリティのアプリケーションによって駆動される2050年までに800万トンに達すると予想されます。

- 投資実績 トレンド: 2020年以降、水素プロジェクトや技術に世界70億ドル以上投資し、水素発生市場における強固な勢力を示す。

- アジアパシフィックは、世界の水素消費量におけるリーディング地域です。 アジア太平洋地域における水素発生市場は、2033年までのUSD 136.99億米ドルに6.94%のCAGRが到達すると予想されます。 北米は、特に水素燃料電池車両の採用において、世界的な水素発生市場で大きな成長を期待しています。

競合の概要 水素発生市場

水素発生市場で動作する主要なプレーヤーは、エア製品および化学品、Inc.、エア・リキシーインターナショナルS.A.、リンデPlc、Messer Group GmbH、Praxair、Inc.、Hydrogenics、Inoxcva、Weldstar、Inc.、McPhy Energy SA、およびLNI Swissgasが含まれます。

水素発生市場 リーダー

- エア・プロダクトおよび化学薬品、Inc.

- エアリキッドインターナショナルS.A.

- リンデplc

- Messer Group, ドイツ

- 株式会社プラクシー

水素発生市場 - 競合関係

水素発生市場

(大手プレーヤーが支配)

(多くのプレーヤーが参入し、競争が激しい。)

最近の動向 水素発生市場

- 2021年11月、Woodside Energyは、2030年までに新しいエネルギー製品と低炭素サービスで5億ドルを投資する予定を発表しました。 水素発生、アンモニア、再生可能エネルギー発電に関するプロジェクトを含む。 発表は、クリーンエネルギーソリューションへの移行と炭素排出量削減に向けたウッドサイドの戦略の一部でした。

- 2021年1月、Plug Power Inc.とBrookfield Renewable Partnersは、米国でグリーン水素発電プラントを建設するための戦略的パートナーシップを発表しました。 本施設は、ブルックフィールド・再生可能エネルギー・パートナーズが供給する再生可能エネルギーを利用して、1日15トンの液体水素を製造する見込みです。

水素発生市場 セグメンテーション

- テクノロジー

- 蒸気メタン改革(SMR)

- 電気分解

- アルカリ電解

- プロトン交換膜(PEM)電解

- 部分的な酸化(POX)

- 石炭のガス化

- 用途別

- 石油精製所

- アンモニアの生産

- メタノール製造

- 交通アクセス

- 発電事業

- システム別

- キャプティブ

- マーチャント

購入オプションを検討しますか?このレポートの個々のセクション?

よくある質問 :

水素発生市場はどれくらいの大きさですか?

水素発生市場は米ドル156.6で評価されると推定される 2024年のBnは2031年までにUSD 232.6 Bnに達すると予想されます。

水素発生市場の成長を妨げる重要な要因は何ですか?

水素貯蔵および輸送システムの水素エネルギー貯蔵および技術的な障壁の高い首都は水素の世代の市場の成長を妨げる主要な要因です。

水素発生市場成長の大きな要因は何ですか?

温室効果ガス排出量の環境問題や政府規制によるクリーンな水素発生に重点を置き、水素発生市場を牽引する大きな要因となります。

水素発生市場におけるリーディングテクノロジーとは?

主要な技術分野は蒸気メタンの改良(SMR)です。

水素発生市場での主な選手は?

エア・プロダクツ・アンド・ケミカルズ株式会社、エア・リキシーインターナショナルS.A.、リンデ・プレッサー・グループ GmbH、プラクシー、Inc.、水素、インオキシカバ、ウェルドスター、Inc.、McPhy Energy SA、およびLNI Swissgasは主要なプレーヤーです。

水素発生市場のCATGとは?

水素発生市場のCAGRは、2024-2031年より5.8%を予定しています。