平滑筋肉腫治療市場 サイズ - 分析

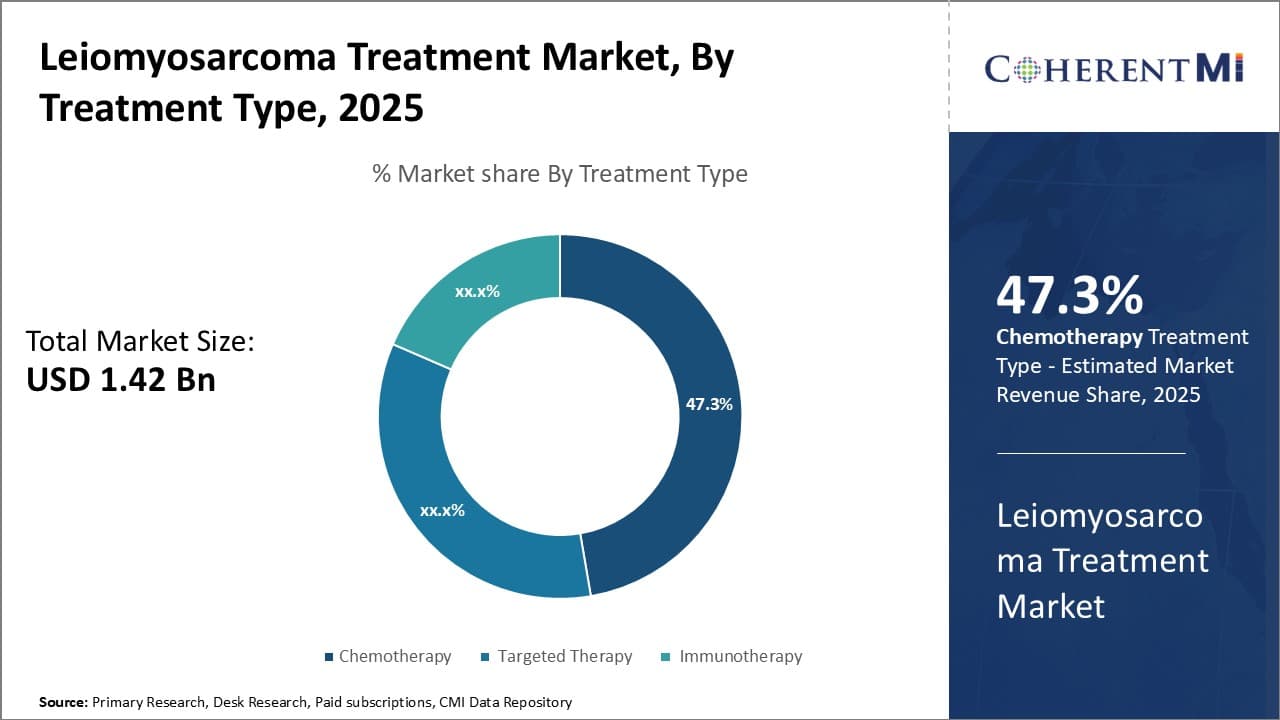

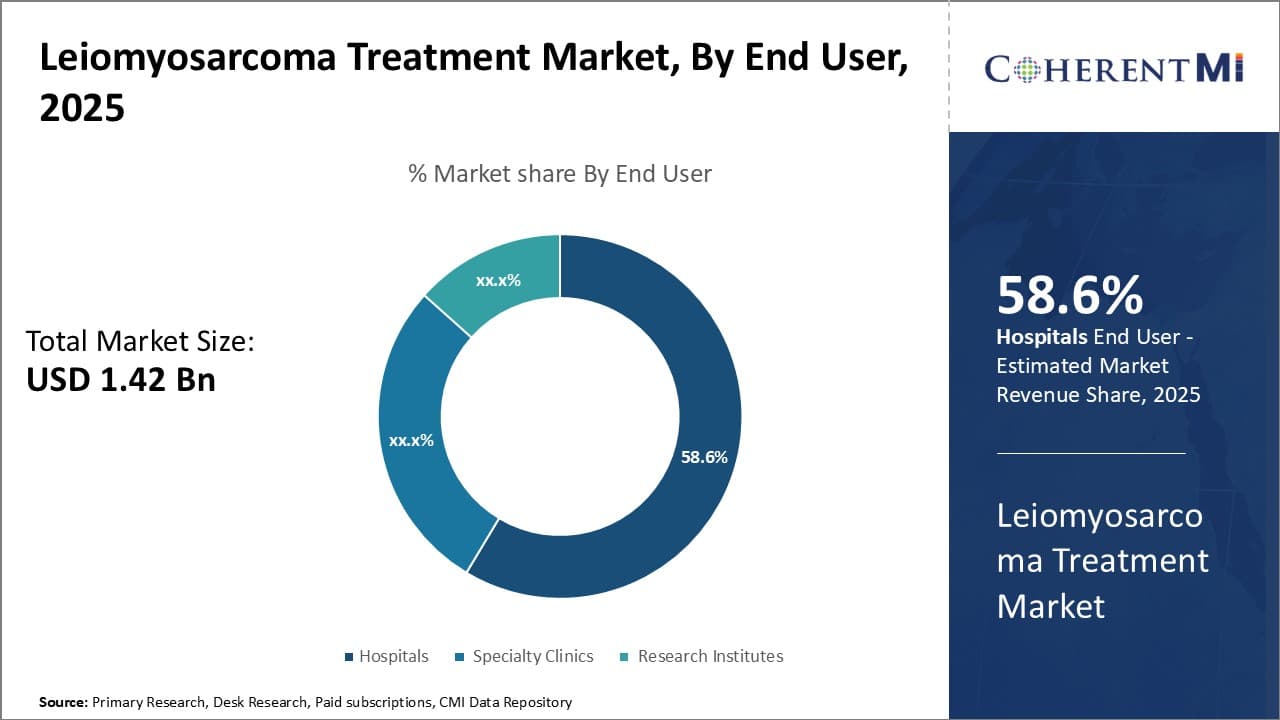

leiomyosarcomaの処置の市場は評価されると推定されます 2025年のUSD 1.42億 そして到達する予定 2032年までのUSD 2.63億、混合の年次成長率で育つ 2025年から2032年にかけて9.2%のCAGR。 市場は主に開発途上国の診断と治療へのアクセスを改善し、ヘルスケアの消費を増加させ、leiomyosarcomaの普及によって運転されます。

市場規模(米ドル) Bn

CAGR9.2%

| 調査期間 | 2025-2032 |

| 推定の基準年 | 2024 |

| CAGR | 9.2% |

| 市場集中度 | High |

| 主要プレーヤー | 株式会社Pfizer, ノバルティスAG, エリ・リリーと会社, ブリストル・マイアーズ・スクイブ・カンパニー, マーク&株式会社 その他 |

お知らせください!

平滑筋肉腫治療市場 トレンド

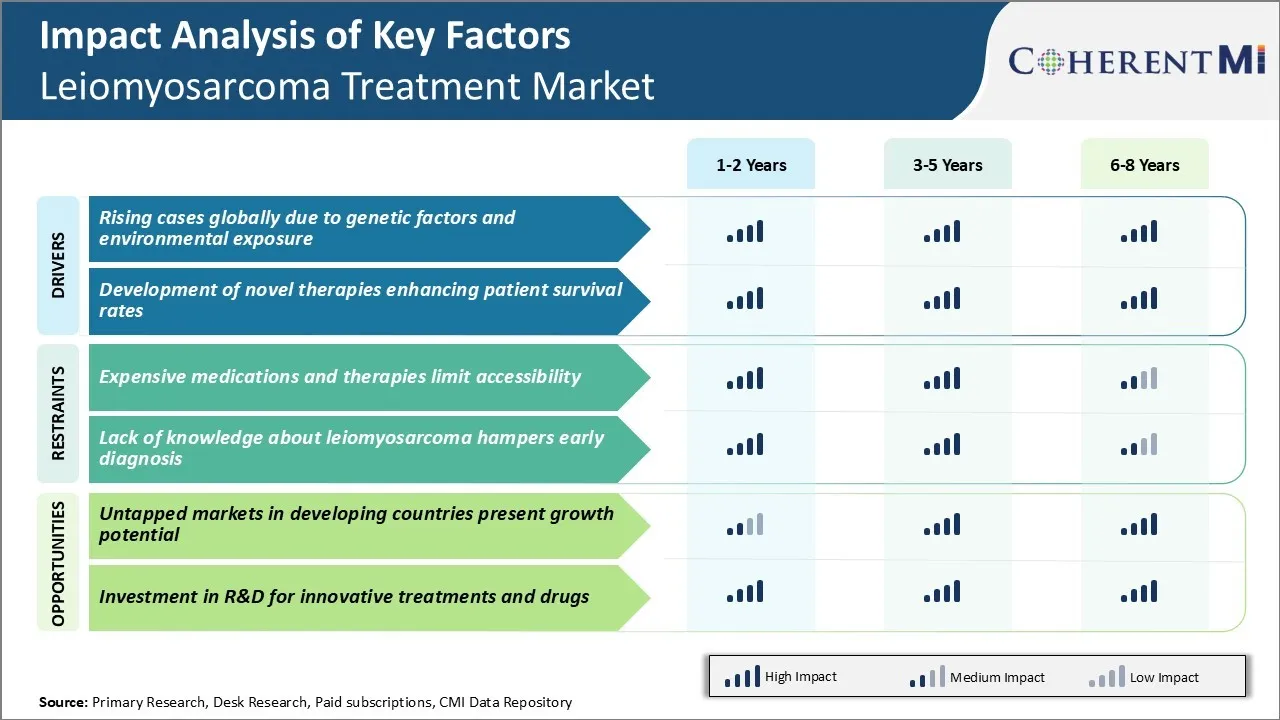

市場ドライバ - 遺伝子の要因と環境曝露のためにグローバルにケースを上昇させる

leiomyosarcomaの処置の市場の成長を増強する顕著な運転者の1つは着実に増加する病気の優先順位を世界的にです。 Leiomyosarcomaは主に遺伝的および環境影響の相互作用によって引き起こされる。 特定の職業および環境の発癌物質への延長された露出。 石油化学産業、農業および維持の職業に従事する産業労働者は高められた感受性を実証しました。

病気の家族歴は、可能性だけでなく、揺れることができます。 さらに、免疫系が病態に陥り、臨床的療法は、レオマイオソスカルマの発症に対する脆弱性を上げます。

残念ながら、過去10年間に産業化と都市化が進んでいると、世界規模の環境リスク要因に対するコミュニティレベルの暴露が悪化しています。 厳しい安全規制が欠如する途上国は、最大の輝きを生じています。 また、開発途上国でも寿命と老化の偏見が増加し、脅威の下で高齢者の人口を常に拡大しています。

これらすべての要因が組み合わさって、世界的に年1回報告された新しいリマイオサルマ症例の着実な上昇に寄与しました。 当然のことながら、弱予防対策やヘルスケアアクセスの遅延など、先進的な市場と比較して、低・中所得地域において、より早く上昇する可能性が高まっています。 土台の病気の負荷は成長する忍耐強いプールに世界的に救済を提供するためにより高度で、有効な処置の介入の必要性を増強しました。

市場ドライバー - 患者生存率を高めるノベル療法の開発

leiomyosarcomaの処置の市場のためのもう一つの主プロモーターは改善された効力の新しい処置方法の導入の進行中の研究そして成功です。 過去10年間に、有意なブレークスルーは、平滑筋肉腫病因に関与する分子経路を悪化させてきました。

ターゲットを絞ったエージェントのホストは、成長因子のシグナル伝達と干渉します。, 鎮痛と免疫チェックポイントは、早期臨床試験で約束を示しています。. 現在研究中の一部の主要な新規治療候補には、解剖薬、パゾパニブ、アゴラフェニブ、および腫瘍増殖シグナル伝達を標的としています。 また、PD-1/PDL-1阻害剤のようながん細胞に対する免疫療法の免疫反応が実証されています。

予備データでは、これらのターゲティングと免疫ベースの治療オプションは、単独で管理したり、既存のケア基準と組み合わせるときに、プログレッシオンフリーおよび全体的な生存を向上させることができます。 進行中のフェーズ3の試験が安全性と有効性プロファイルを検証する場合、今後数年間規制当局の承認を受けることが期待されます。 彼らの商業導入は、再発、生存期間を延ばし、最初のライン療法の失敗後に治療の新しいラインを提供することにより、患者の結果を高めるための長い道になります。 この広大な治療風景は、病気の死亡率を次の10年間に含有することを期待しています。

このレポートの詳細については、 無料サンプルコピーをダウンロード

このレポートの詳細については、 無料サンプルコピーをダウンロード

市場課題 - 高価な薬効と治療限界アクセシビリティ

leiomyosarcomaの処置の市場によって直面する主要な挑戦の1つは利用できる薬物および治療の高コストです。 Leiomyosarcomaはまれなタイプの癌であり、利用できる処置の選択は非常に限られます。 leiomyosarcomaの処置のための規制当局によって承認される薬剤は処置のフル コースのためのたくさんのたくさんのドルに動くとき非常に高い費用が、あります。 多くの患者様に不当な治療をします。

病気の費用負担は、多くの患者を重度の負債にプッシュするか、途中で治療を中止するように強制します。 医薬品の発見と開発に関連した高い固定コストは、高い薬価の形で顧客に渡されます。 これは、救命処置オプションにアクセスする患者の大きなセクションを制限します。

市場における手頃な価格の一般的な代替品の欠如は、問題を悪化させます. 低コストの治療代替品が特定されていない限り、アクセシビリティの問題は、市場成長を抑制する大きな課題を残す可能性があります。

市場機会 - 開発途上国の未適用市場 市場のための現在の成長の可能性

Leiomyosarcomaの処置の市場のための主要な機会の1つは開発のeconomiesに大抵未適用残っているあります。 先進国は、現在の市場シェアの過半数を占める一方で、成長する医療インフラなどの要因や、発展途上国における有利な所得層の増加など、将来の市場成長を促すことが期待されています。

インド、ブラジル、中国、南アフリカなどの国々は、大規模な人口ベースを考慮し、医療能力を向上させる巨大な市場を提示します。 しかしながら、開発途上国と比較して開発途上国では、ライオモサルマに関する意識レベルは比較的低くなっています。 集中的なマーケティングと教育への取り組みにより、重要なヘッドウェイは、以前に使用した市場と新しい患者プールに作ることができます。

これは、ロイオマイオサルマ医薬品を扱う製薬メーカーのための市場拡大と収益成長の新しいアベニューを開きます。 政府は、今後数年にわたって、市場へのアクセスとかかる地域への取組をサポートする可能性が高い低所得国におけるがんの世話の配信を強化する必要性を認識しました。

処方者の好み 平滑筋肉腫治療市場

Leiomyosarcomaは病気の段階そして進行によって複数のライン処置の選択がある柔らかいティッシュの癌の高度の形態です。 初期段階(I-II)では、腫瘍を除去する手術は治療の第一線です。 後期または転移性疾患(III-IV)の場合、化学療法はフロントライン治療として処方されます。 Doxorubicin または gemcitabine 単独または docetaxel との組み合わせで一般的な最初の行のオプションです。 がんが進行すると、パゾパニブ(Votrient)はしばしば第二線治療として処方されます。

化学療法または化学療法の後に進行する患者のために、トラベクテジン(Yondelis)およびエリブリン(Halaven)は、欧州で3番目のラインオプションとして承認されます。 臨床試験では、tabectedin が dacarbazine と比較して、プログレッシオンフリーの生存と時間対プログレッシオンを延長することが示されています。 処方者のためのもう一つの重要な要因は、tabectedinの比較的優れた許容プロファイルです。 エリブリンは、レイトライン設定の全体的な生存上の利点を示すので、受諾を獲得しています。

pembrolizumab(Keytruda)のような免疫療法は、前処理された患者における有望な選択肢として新興しています。 限られた治療オプションと高いアンメットの必要性を考えると、処方者は積極的に新しい薬を評価する臨床試験の登録を検討します。 治療および許容プロファイルの前に応答時間は、個々の処方決定に強く影響します。

治療オプション分析 平滑筋肉腫治療市場

Leiomyosarcomaは、病気の広がりの程度に応じて、局所的に高度または転移段階に分類することができます。 局所的な病気のために、手術は目標である否定的な証拠金と処置の本管を維持します。 腫瘍は、化学療法と共に、解剖、新婦人(術前)、または補助放射線(術後)と判断した場合に用いられる。

ローカルの高度または転移のLeiomyosarcomaのための最も一般的な第一線の化学療法のレジメンはgemcitabineプラスのdocetaxelです。 この組み合わせは、臨床研究の12.5〜15ヶ月の中央生存とともに、25-35%の応答率を示しています。 がん細胞増殖や分裂を阻止するために、DNAやマイクロチューブ機能に干渉することで薬が働きます。 一般的なブランドは、宝石用ジェムサールとドセタキセル用の納税者です。

第一線化学療法に進んだり、それのために不適当である患者のために、パゾパニブのmonotherapyは標準的な第2ライン選択を残します。 Pazopanibは腫瘍の血管内因を促進する多キナーゼ阻害剤です。 そのブランド名はVotrientです。 パゾパニブと媒介のない生存は、臨床証拠に基づいて4.6ヶ月です。

Trabectedinは、前処理された転移疾患のための別の化学療法オプションです。 DNAに結合し、細胞分裂を阻害することによって働きます。 ブランド名はヨンデリスです。 臨床研究では、9-16%の全体的な応答率が観察されています。

主要プレーヤーが採用した主な勝利戦略 平滑筋肉腫治療市場

標的療法の焦点: Pfizer、ジョンソン&ジョンソンなどの主要なプレーヤーは、LMS治療のための標的療法を開発することに焦点を当てています。 2017年、ジョンソン・アンド・ジョンソンの薬のVotrient (pazopanib)は高度LMSのために承認されました。 腫瘍成長にとって重要なVEGFR経路を標的。 これは、従来の化学療法を超えて広範囲の治療オプションを助けました。

買収とパートナーシップ: 企業は、そのパイプラインへのアクセスを得るために、新しいLMS薬に取り組む小規模な企業を買収しました。 例えば、2020年PfizerはAMplyxの医薬品を買収し、LMSの臨床試験で約束を示す抗真菌薬であるfosmanogepixの権利を獲得しました。 ポートフォリオを拡大します。 プレイヤーはまた、バイエルがラファージとコラボしてリプレチニブ、調査チロシンキナーゼ阻害剤を開発するようなパートナーです。

臨床試験: 企業は、規制当局の承認を求めるために、後期臨床試験を実施します。 2021年に、エリ・リリーは、前処理されたLMSのためのSintilimabとpemetrexed/platinum chemoのPhase 3の試験から肯定的な結果を報告しました。 承認された場合は、新しい第一線オプションになります。 同様に、pembrolizumabのような免疫療法の可能性を評価する試験です。

意識プログラム: プレーヤーは意識と忍耐強いサポートプログラムを実行します。 2018年に、NovatisはLMSを含む高度のsarcomasのための徴候そして革新的な処置の選択について教育するプログラムを進水させました。 より多くの患者や医師に手を差し伸べることができました。

セグメント分析 平滑筋肉腫治療市場

このレポートの詳細については、 無料サンプルコピーをダウンロード洞察力、治療タイプによって:化学療法のEfficacyドライブ優位性を確立して下さい

このレポートの詳細については、 無料サンプルコピーをダウンロード洞察力、治療タイプによって:化学療法のEfficacyドライブ優位性を確立して下さい

ロイオマイオサルマ治療市場の治療タイプセグメント内で、最大のシェアのための化学療法アカウント。 特にドキソルビシンは、初期臨床試験で単剤として使用したときに26%の応答率を提供することが示されているので、リマイオサルマのための標準的な第一線治療である。 臨床使用のデカデドは、腫瘍の成長を遅くし、生存を延ばすためのドキソルビシンの能力を実証し、新しく診断および再発/転移症例の両方に好ましいオプションを作る。

新しくターゲットを絞った療法と免疫療法は約束を握っていますが、その役割はまだ継続的な研究によって定義されています。 Pazopanibは高度のleiomyosarcomaのためのFDA公認の目標にされた療法だけであるが、応答率は11-13%で適度であり、薬剤の抵抗は頻繁に発達します。 腫瘍に対する免疫系を活性化するpembrolizumabやnivolumabのような免疫療法は評価中であるが、大規模なランダム化された制御試験はまだ、彼らは標準的な化学療法と比較してどのように報告されていない。

化学療法の確立された性能は、長期にわたる結果データが豊富に支持され、腫瘍学者は、初期のleiomyosarcoma処置の土台としてdoxorubicinまたはgemcitabineを含むレジメンを日常的に推薦します。 新しいモダリティまでは、ケモセラピーの結果と一致したり、上回る可能性があることを正式に証明します。これは、セグメントの市場シェアリーダーシップを駆動するメインステイ初のアプローチです。

このレポートの詳細については、 無料サンプルコピーをダウンロード

このレポートの詳細については、 無料サンプルコピーをダウンロード

洞察, エンドユーザー: 機関の専門知識は、ドミナントエンドユーザーを病院にします

ロイオモサルマ治療のエンドユーザーセグメント内では、希少がんの管理における機関の専門知識による最大のシェアのための病院アカウント。 Leiomyosarcomaは、珍しい軟組織のサルマです。そのため、個々の腫瘍学者やクリニックは、年に数回しか遭遇することができません。 専門のsarcomaの中心が付いている病院は大いにより高い忍耐強い容積を見、最も最近の処置の議定書のbreastにとどまるために最もよい位置です。

サルコマセンターには、外科医、医療腫瘍学者、放射線腫瘍専門医、病理学者、およびライオマイオサルマの複雑な管理経験のある他の専門家を含む多くの専門チームがあります。 病院の設定の調整とリソースは、包括的な診断テスト、複雑な手術、結合されたモダリティアプローチ、および臨床試験への入学を可能にします - その結果。 さらに、病院は、業界パートナーシップや研究プログラムを通じて、患者が新しい治療にアクセスできる。

専門腫瘍学クリニックは、高度または再発性疾患を持つほとんどのレオマイオ腫患者は、特に、集中的治療および合併症の管理のための病院で最も広範囲にインターフェイスします。 最も困難なケースであっても、主要なエンドユーザーカテゴリとして位置を駆動するこの機関の優位。

洞察力、診断方法によって:診断のイメージ投射テストのための即時の視覚化は好みを運転します

腹膜腫治療市場の診断方法セグメント内で、MRIやCTスキャンなどの画像検査は、腫瘍の程度や特性をすぐに視覚化する能力のために最も高い使用量を占めます。 Leiomyosarcomaは、多くの場合、腹部、骨盤または軟部の軟組織で発生する質量またはノーズとして現れる。

生検は決定的な診断確認を提供しますが、組織のサンプリングは侵襲的な手順から合併症のリスクを運び、腫瘍生物学の異質な領域を捕捉することができません。 イメージングは、手術アプローチを事前にマッピングしながら、手術を最適にターゲットにすることができます。 フォローアップスキャンはまた、神経機能障害の治療や再発の検出に対する監視応答の重要な役割を果たしています, leiomyosarcomaは、物理的な試験だけで検出できない遠隔転移のための固有の傾向を持っています.

PETスキャンなどの新技術は、原子MRIとCTデータを補完する腫瘍代謝に関する機能的なデータを提供します。 しかし、専門ペットの広範な可用性は、限られたversus ubiquitous標準断面イメージングマシンにとどまります。 すぐに、非侵襲的に完全な腫瘍の程度をプロファイルする能力に基づいて、イメージングテストは、セグメントの市場リーダーシップを駆動する初期診断コーナーストーンを維持します。

追加の洞察 平滑筋肉腫治療市場

- 発生率:Leiomyosarcomaは、世界中の軟組織のサルマ症例の約10〜20%を占めています。

- 存続率: 局所化リマイオサルマのための5年間の生存率は63%前後で、より良い治療の必要性を強調しています。

- 臨床試験の成功: 画期的な研究では、免疫療法と化学療法を組み合わせることにより、高度の平滑筋肉腫患者における生存率を大幅に向上させることが実証されています。

- 規制の承認: 複数の医薬品は、主要な市場で承認を受け、より多くの治療オプションと市場成長を高める患者を提供します。

競合の概要 平滑筋肉腫治療市場

平滑筋肉腫治療市場で活動する主要なプレーヤーには、Pfizer Inc.、Novartis AG、Eli Lilly and Company、Bristol-Myers Squibb Company、Merck& Co.、Inc.、Glaxosmithkline Plc、Johnson& Johnson、Sanofi S.A.、Astrazeneca Plc、およびAbbvie Inc。

平滑筋肉腫治療市場 リーダー

- 株式会社Pfizer

- ノバルティスAG

- エリ・リリーと会社

- ブリストル・マイアーズ・スクイブ・カンパニー

- マーク&株式会社

最近の動向 平滑筋肉腫治療市場

- 2023年7月、Pfizer Inc.は、バイオテクノロジー社と戦略的コラボレーションを発表し、ロイオマイオサルマに対する新たなターゲティング療法を開発し、有効性を改善し、副作用を削減することを目指しています。 また、Pfizerは、Flagshipの先駆者と提携し、アンメットの医療ニーズをターゲットとする10つの単一アセットプログラムのパイプラインを開発し、100万ドルを投資しました。 このコラボレーションは、フラッグシップのバイオテクノロジープラットフォームとPfizerの開発能力を活用して、さまざまな病気領域にわたって革新的な薬を探索することを目指しています。

- 2023年5月、ノバルティスAGは、新規免疫療法薬の臨床試験を開始し、従来の治療に反応しない患者のための治療の新しいラインを提供しました。

- 2023年3月、Eli LillyとCompanyは、高度のleiomyosarcomaをターゲティングする実験薬のFDAの高速トラック指定を受け取り、レビュープロセスを迅速化しました。

- 1月 2023: ブリストル・マイアス・スクイブ 当社は、サルマ研究に焦点を当てたスタートアップを買収することにより、腫瘍学ポートフォリオを拡大し、ライオマイオサルマ市場での位置を強化しました。 さらに、2023年にブリストル・マイアーズ・スクイブによる主要買収には、Mirati Therapeutics、RayzeBio、Karuna Therapeuticsが含まれており、主に腫瘍学および神経科学の立場を強化することを目的としていました。 これらの買収は、特に肺がんや放射線薬学などの分野において、ポートフォリオに複数の資産を追加しました。

平滑筋肉腫治療市場 セグメンテーション

- 処置のタイプによって

- 化学療法

- ドキソルビシン

- ジェムシタビン

- アスフアミド

- ターゲット療法

- パゾパニブ

- トラベクタニン

- 免疫療法

- Pembrolizumabの特長

- ニボラムアフ

- 化学療法

- エンドユーザ

- 病院

- 専門クリニック

- 研究機関

- 診断方法

- イメージングテスト

- MRIについて

- CTスキャン

- ペット スキャン

- バイオプシーテクニック

- 針のBiopsy

- 外科バイオプシー

- イメージングテスト

購入オプションを検討しますか?このレポートの個々のセクション?

Ghanshyam Shrivastava - 経営コンサルティングとリサーチの分野で 20 年以上の経験を持つ Ghanshyam Shrivastava は、プリンシパル コンサルタントとして、生物製剤とバイオシミラーに関する幅広い専門知識を持っています。彼の主な専門知識は、市場参入と拡大戦略、競合情報、さまざまな治療カテゴリと API に使用されるさまざまな医薬品の多様なポートフォリオにわたる戦略的変革などの分野にあります。彼は、クライアントが直面する主要な課題を特定し、戦略的意思決定能力を強化するための堅牢なソリューションを提供することに優れています。彼の市場に関する包括的な理解は、リサーチ レポートとビジネス上の意思決定に貴重な貢献をします。

Ghanshyam は、業界カンファレンスで人気の高い講演者であり、製薬業界に関するさまざまな出版物に寄稿しています。