非筋層浸潤性膀胱がん市場 サイズ - 分析

非筋肉侵襲的な膀胱がんの市場は評価されると推定されます 2024年のUSD 342 Mn そして到達する予定 米ドル 600 Mn による 2031、混合の年次成長率で育つ (CAGR) 2024年~2031年お問い合わせ これは診断方法および処置の選択の進歩が忍耐強い結果および生命の質を改善するのでこの市場の主プレーヤーのための重要な機会を表します。

市場は、世界中の膀胱癌の増大による予測期間にわたって前向きな成長を目撃する予定です。 また、先進国における膀胱がん治療に対する健康意識の向上と有利な償還方針の向上も市場拡大に貢献します。 しかし、地域開発における膀胱がんに対する意識の欠如や、革新的な治療法の高コストは、今後数年にわたって市場成長を妨げる可能性がある。

市場規模(米ドル) Mn

CAGR8.5%

| 調査期間 | 2025-2032 |

| 推定の基準年 | 2024 |

| CAGR | 8.5% |

| 市場集中度 | High |

| 主要プレーヤー | マーク&株式会社, フェリング医薬品, 株式会社Pfizer, CGの 腫瘍学, セセンバイオ株式会社 その他 |

お知らせください!

非筋層浸潤性膀胱がん市場 トレンド

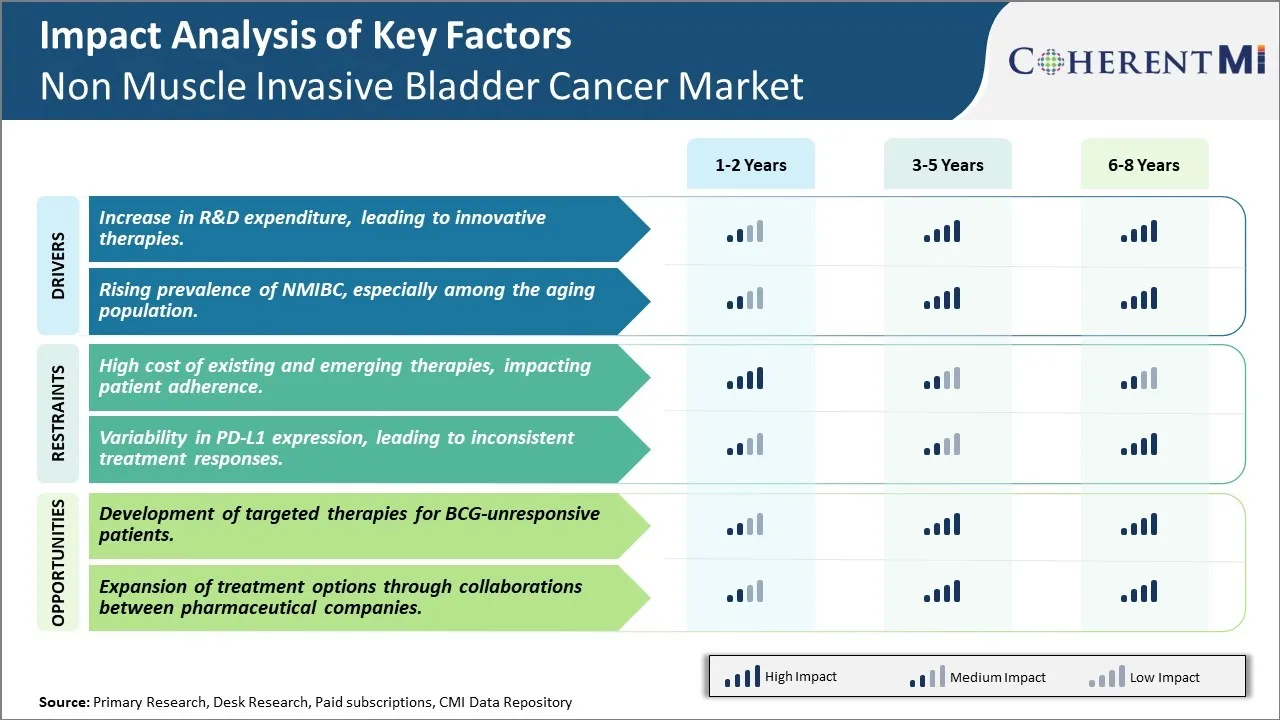

市場ドライバー - R&Dの支出の増加、革新的な治療につながる

非筋肉の侵襲的な膀胱がん、主要な医薬品およびバイオテクノロジー企業に対する意識が高まり、先進的な標的療法の研究と開発に大きな資金を割り当てました。 当社の分析によると、膀胱がんに対する世界的な研究開発費は、今後数年間で大幅な上昇を目撃する見込みです。 企業は、膀胱がん細胞を正確にターゲティングし、再発率を下げることができる新しい薬の処方と組み合わせ療法に対処するために大きく投資しています。

現在研究されている療法のいくつかには、免疫チェックポイント阻害剤、ワクチン、標的療法および遺伝子治療が含まれます。 免疫チェックポイント阻害剤は、がん細胞が身体の免疫システムから隠すために使用されるpembrolizumabおよびaezolizumabターゲットタンパク質のような、臨床試験で有望な結果を示すものです。 腫瘍固有の抗原に対する免疫反応をトリガーするために、いくつかのneoantigenワクチンはパイプラインにあります。 研究は、さまざまな薬物治療に対する反応を予測できるバイオマーカーを識別するために継続的です。 企業は、腫瘍の成長と進行に関与する特定の分子に干渉することによって、癌の成長と普及をブロックする先進的な標的療法を開発するために研究機関と協働しています。

R&Dの支出の増加は、研究者や科学者たちが、膀胱がんの遺伝子治療と幹細胞療法の周りの機会を探求するものです。 遺伝子治療は、既存の遺伝子の修正や、身体の細胞や組織内の新しい遺伝子の導入が病気と戦うことを含みます。 初期のフェーズ試験では、非筋肉侵襲性膀胱がんの治療に遺伝子治療の可能性が実証されています。 同様に、幹細胞療法は、身体の自然な治癒応答をトリガーするために、新しい幹細胞で損傷または死んだ細胞を交換することを目指しています。 科学的証拠の増大した体を考慮すると、より多くの民間資金は、研究ラボから実用的な臨床使用へのこれらの高度な療法の翻訳に向けられています。 成功すると、これらの新しい治療戦略は、既存の治療法のパラダイムを破壊し、長持ちする治療上の利点を患者に提供することを約束し、また、現在のケアの不足に対処します。

市場ドライバー - 特に老化人口の中でNMIBCの上昇優先順位、

非筋肉の侵襲的な膀胱がんの市場のためのもう一つの重要なドライバーは、高齢化の人口が世界的に前向きに増加しています。 国連の統計によると、60歳以上の人口の割合は、2015年から2050年までの12%から22%にほぼ2倍にまで延ばされます。 強力な疫学的証拠は、膀胱がんのリスクが65歳以上の人々で急激に上昇することを示唆しています。 老化は異常な細胞の成長を引き起こすことができる時間のティッシュのさまざまな分子損傷そして遺伝子変異の蓄積と関連付けられます。

古い個人はまた、免疫防御の酸化ストレスと弱まることによる複数の慢性疾患を同時に開発する可能性が高いです。 多くの慢性疾患およびその薬は膀胱がんを発症するリスクが高いとリンクされています。 例えば、高齢化男性の前立腺肥大症の頻繁な尿路感染症は膀胱がんの確率を高めることができます。 同様に、鎮痛薬の長期使用は既知の危険因子です。 膀胱がんのリスクモジュレーターである糖尿病や肥満などの世界的な代謝条件の増殖も増加する病気の発生に貢献します。 人口が世界地域で成長し続けるにつれて、これらの危険因子は今後10年間でより顕著になり、新しい膀胱がん症例の爆発、特に非筋肉侵襲型になります。

早期検出能力は、腫瘍の正確な視覚化を可能にする青色光膀胱鏡検査のような診断技術の進歩と継続的に改善されます。 これは、硬化可能な段階で識別されるNMIBCケースが増えます。 人体に対する老化プロセスの病気の影響と既存の標準療法の制限を考慮すると、高齢者人口の再発なしでNMIBCを効果的に治療するための新しい薬、手順、疾患の修正剤のための明確なアンメットの必要性があります。 これらの要因は、長期にわたってこの治療市場のための継続的な成長を保証します。

市場課題 - 既存および新興療法の高いコスト、患者の遵守に影響を与える

非筋肉の侵襲的な膀胱がん市場で直面する主要な課題の1つは、既存のおよび新興療法の高いコストです。 非筋肉の侵襲的な膀胱癌の治療は、主にバチルスカルメット-ゲリン(BCG)と免疫療法によって続く腫瘍の経理的切除を含みます。 しかし、BCG療法は、限られた可用性と高い治療費の問題に直面しています。これは、単独で$ 5000から$ 15000の範囲です。 推奨される治療レジメンに患者様の負担が大きい。 患者の約50%は、手頃な価格と副作用の理由により、BCG療法の推奨メンテナンスコースを完了できませんでした。 市場におけるいくつかの新興ターゲット療法と組み合わせ療法のインフルエンザは、治療コストをさらに引き上げることが期待されます。 AstraZeneca の IMFINZI (durvalumab)、Roche の aezolizumab および Merck の Keytruda (pembrolizumab) のような薬剤は高度の設定で毎年患者あたり $12000 に上回る費用で承認されます。 この指数関数は、膀胱がんケアの懸念のコストで上昇します。, 特に発生率と再発率が最高である老化人口を持つ先進市場で. 治療の有用性に対処することは、非筋肉の侵襲的な膀胱癌における患者の結果を改善する重要なステップになります。

市場機会 - BCG非応答患者向けの標的療法の開発

非筋肉の侵襲的な膀胱がん市場での主な機会の1つは、初期のBCG療法に失敗した患者のために特に標的療法の開発にあります。 非筋肉の侵襲的な膀胱癌患者の約20〜30%は、標準的なBCG治療療法に適切に反応しないし、筋肉侵襲性疾患への進行のリスクが高い。 現在、初期嚢切除術以外のこれらのBCG非応答患者に標準治療オプションが確立されていません。 複数のバイオ医薬品会社が積極的に臨床試験を実施し、この非metの必要性を満たすことができる新しい標的薬候補と組み合わせの養生体を評価する。 例えば、Janssenのerdafitinib、Seattle Geneticsのenfortumab vedotin、およびMirati Therapeuticsのabなどの化合物の安全性と有効性を継続的に検討しています。 この高リスク患者サブセットのために特別に承認された標的薬の成功した承認は、巨大な市場機会を開くことができます。 これらの企業にとって重要な収益を生成しながら、臨床結果を大幅に向上させることができます。

処方者の好み 非筋層浸潤性膀胱がん市場

非筋肉の侵襲的な膀胱がん(NMIBC)は、一般的に、低、中および高リスクのカテゴリにリスクの stratification に基づいて処理されます。 低リスクNMIBCの場合、第一線治療は、しばしば膀胱腫瘍(TURBT)の経理的切除であり、Bacillus Calmette-Guerin(BCG)と、TICE BCGとして販売される免疫調節薬による免疫療法によって続く。

中間リスクNMIBCの場合、TURBTは最初の治療オプションです。 Prescribersは、一般的に、ブランド名Mutamycinの下で販売されたミトマイシンCを使用して、不利な化学療法の6週間の誘導コースを選ぶ。 BCGのメンテナンスレジメンは、不適切に対応する方におすすめです。

高リスクNMIBCケースでは、可能な最大TURBTが実行されます。 これは、通常、インダクションBCGが続きます, と 3 年間のメンテナンス療法は、標準の練習. レスポンダーや再発を経験する人のために、処方薬は、バルビシン(Valstar)やジェムシタビン(Gemzar)などの薬を使用して、セカンドラインの慣性化学療法を選ぶことができます。

処方薬の選択に影響を与える追加の要因には、患者のコンプライアンス、副作用への耐性、および疾患の再発/進行率が含まれます。 BCGは一般的に、化学療法よりも高い有効性を期待しています。 しかし、ケモ薬は、患者がBCG療法の厳格のために不適合または不快な場合、有意に増加します。 全体的に、パーソナライズされたリスクに富んだアプローチは、ほとんどの処方者を導きます。

治療オプション分析 非筋層浸潤性膀胱がん市場

企業は、非筋肉侵襲性膀胱癌のための新しい治療法を開発するために研究開発に大きく投資しています。 たとえば、ロチェは免疫療法薬のatezolizumab(Tecentriq)のFDA承認を2021年に取得しました。 この患者集団のための免疫療法の最初のFDA承認をマークしました。 このような革新は企業に強い競争の端を与えます。

プレイヤーは、製品パイプラインと市場リーチを強化するための戦略的買収とパートナーシップを行います。 例えば、2018年、MerckはPeloton Therapeuticsを買収し、NMIBCのFGFR阻害剤療法へのアクセス権を獲得しました。 2020年、ロチェはRemeGenと提携し、中国でSamsravatinibを開発し、膀胱がんのアジア太平洋市場を選定しました。 これは、商業的な存在を拡大します。.

大規模な企業は、マーケティングに大きく費やし、新しく立ち上げたセラピーを推進しています。 たとえば、最近免疫療法を立ち上げる際、ロチェは、医療雑誌、会議、デジタルプラットフォームを通じて医師と患者の両方を対象とした全国のマーケティングキャンペーンを実施しました。 そのようなプロモーション活動は、新しいセラピーのより大きな関心とアップテイクを生成するのに役立ちます。

開発途上国でNMIBCの発生率が高まっているため、インフラや登録をすることで、グローバルに企業が活躍しています。 たとえば、2015年以来、Pfizerは中国、インド、およびさまざまなラテンアメリカ諸国でNMIBC治療薬BCGを登録し、販売しています。 高成長領域へのこの地理的拡大は、販売の長期を維持するための鍵となります。

主要プレーヤーが採用した主な勝利戦略 非筋層浸潤性膀胱がん市場

非筋肉の侵襲的な膀胱がんは、CIS、Ta、T1、またはサイコマとして上演されます。 ステージTA/T1腫瘍の場合、第一線のケアは膀胱腫瘍(TURBT)の経理的切除であり、手術的にすべての腫瘍を除去することを目的としています。 低リスクNMIBCの場合、TURBT後の第一次予防戦略は、膀胱鏡検査と尿嚢胞性を監視しています。

中間および高リスクNMIBCのために、好まれたアジュバント治療は、任意の残りの癌細胞を殺すために、直接TURBTに従う慣性免疫療法または化学療法です。 Bacillus Calmette-Guérin (BCG) 免疫療法は、細菌ミコバクテリアボビスの焼成フォームを使用して、金規格と見なされます。 BCGは腫瘍細胞に対する免疫反応をトリガーする働きです。 それは6週の週に管理されます、そして患者は再発を防ぐために3年まで3か月ごとに維持の線量を経ます。

BCGまたはBCG-intolerantの後に再発を経験する患者には、BCG、ミトマイシンCやバルビシンなどの化学療法薬、またはシステクミーなどの外科的選択肢があります。 また、Emerging therapiesには、pembrolizumabやerdafitinibなどの分子標的療法などの不利な免疫チェックポイント阻害剤も含まれています。 各患者の個々のリスク要因、副作用の許容性、および医師の推奨事項によって異なります。 閉鎖した監視は病気の進行状況を監視するために重要です。

セグメント分析 非筋層浸潤性膀胱がん市場

Insights、治療タイプ:BCG療法の最初のライン標準治療の利点は、サブセグメントの成長を促進します

治療の種類に関しては、BCG療法サブセグメントは、その第一線標準治療の利点を借りて、市場で55.7%の最高のシェアに貢献します。 BCG療法は、Bacillus Calmette-Guérin免疫療法とも呼ばれ、非筋肉侵襲的な膀胱癌市場の治療タイプセグメントで最大のシェアに貢献します。 これは、BCG療法が段階TA、Ti、T1膀胱がん腫瘍と診断された患者のための第一線標準治療オプションを確立されているという事実に主に帰属します。 米国泌尿器協会や国立総合癌ネットワークなどの主要な医療機関からの臨床ガイドラインは、高リスク非筋肉内膀胱がんの好まれた治療選択としてBCG免疫療法をお勧めします。

BCG療法は、腫瘍細胞に対する患者の免疫反応を高めることによって働きます。 多数のランダム化された制御試験および長期フォローアップデータには、特に高リスク症例に対する再発率および疾患の進行を遅らせる化学療法のような他の単療法上のBCGの優れた治療効果が実証されています。 局所化および全身の反腫瘍を刺激するその能力はBCGに単一の代理店の化学療法上の利点を与えます。 また、BCG療法は、患者の日常生活や仕事に対する最低限の混乱を伴う便利な管理を可能にします。 これらの好ましい臨床利点は適切な非筋肉侵襲的な膀胱癌症例のための標準的な第一線の選択としてBCGのプリマシーを凝固させました。

洞察, 病気の段階によって: ステージ 0a 腫瘍は、新しく診断された非筋肉侵襲的な症例の中で最も有価です, グローバル

病期の面では、0aサブセグメントは、初期の腫瘍段階として病期に陥る市場で40.2%の最高シェアに貢献します。 非筋肉の侵襲的な膀胱癌市場での疾患段階のセグメントの中で、最大のシェアのためのステージ0aアカウント。 ステージ0aが膀胱がんの最も初期の形態を表すという事実からこの優位は、膀胱をライニングする細胞の最内層に限定される。 グローバルでは、ステージ0a腫瘍は、新しく診断された非筋肉侵襲的な症例の中で最も一般的です。 がんのレジストリや病院の記録分析からのデータが、症例の膀胱腫瘍の約30~40%が第0期分類下落していることがわかります。

ステージ0aの病変の非侵襲的でローカライズされた性質は、有利な治療率でより少ない積極的な治療アプローチを可能にします。 ほとんどの段階 0a の患者は膀胱腫瘍単独または免疫療法と結合して中立的な切除をすることができます。 より広範な手術は、より高度な段階を管理するためにと比較して、コスト、回復時間、および落札リスクを削減します。 ステージ 0a がんの広範な検出は、潜在的な致命的な病気の早期診断で払ってスクリーニングと監視の努力を高めるためにもポイントします。 ケースロードにおけるその優先順位は、治療システムに入るより多くの段階0aの患者を意味し、他の段階にわたって比例した市場規模を運転します。

追加の洞察 非筋層浸潤性膀胱がん市場

NMIBC市場は、BCG非応答症例を標的とする新療法の出現による重要な変化を遂げています。 このセグメントは、過去50年間に限られた進歩を見てきましたが、遺伝子の治療法や免疫チェックポイント阻害剤を含む最近の開発は、実質的な成長を促すことにつながります。 メルクやフェリングなどの企業は、限られた選択肢を持つ患者の新しい希望を提供する革新的な製品で担当しています。 さらに、パイプラインは堅牢で、さまざまな開発段階における複数の療法で、今後10年以上にわたって治療の風景を多様化し強化する見込みです。

競合の概要 非筋層浸潤性膀胱がん市場

非筋肉侵襲的な膀胱がん市場で動作する主要なプレーヤーは、メルク&Co.、フェリング医薬品、Pfizer Inc.、CG OncologyおよびSesen Bio、Inc.を含みます。

非筋層浸潤性膀胱がん市場 リーダー

- マーク&株式会社

- フェリング医薬品

- 株式会社Pfizer

- CGの 腫瘍学

- セセンバイオ株式会社

非筋層浸潤性膀胱がん市場 - 競合関係

非筋層浸潤性膀胱がん市場

(大手プレーヤーが支配)

(多くのプレーヤーが参入し、競争が激しい。)

最近の動向 非筋層浸潤性膀胱がん市場

- 2022年12月、フェリング医薬品は、BCG非対応NMIBC遺伝子治療であるADSTILADRINのFDA承認を受けました。 この承認は、高リスク患者のための高度な治療オプションを提供する重要なマイルストーンを示しています。

- 2020年1月、MerckのKEYTRUDAは、PD-L1式で患者をターゲットとするBCG-un response NMIBCのFDAによって承認されました。 この開発は、治療風景を再構築することが期待されます。

非筋層浸潤性膀胱がん市場 セグメンテーション

- 処置のタイプによって

- BCGについて セラピー

- 化学療法

- 免疫療法

- 病気の段階によって

- ステージ 0a

- ステージ 0is

- ステージI

購入オプションを検討しますか?このレポートの個々のセクション?

Ghanshyam Shrivastava - 経営コンサルティングとリサーチの分野で 20 年以上の経験を持つ Ghanshyam Shrivastava は、プリンシパル コンサルタントとして、生物製剤とバイオシミラーに関する幅広い専門知識を持っています。彼の主な専門知識は、市場参入と拡大戦略、競合情報、さまざまな治療カテゴリと API に使用されるさまざまな医薬品の多様なポートフォリオにわたる戦略的変革などの分野にあります。彼は、クライアントが直面する主要な課題を特定し、戦略的意思決定能力を強化するための堅牢なソリューションを提供することに優れています。彼の市場に関する包括的な理解は、リサーチ レポートとビジネス上の意思決定に貴重な貢献をします。

Ghanshyam は、業界カンファレンスで人気の高い講演者であり、製薬業界に関するさまざまな出版物に寄稿しています。

よくある質問 :

非筋肉侵襲的な膀胱癌市場の成長を妨げる重要な要因は何ですか?

既存のおよび新興療法の高コスト, pd-l1 式における患者の遵守と分散性に影響を及ぼす, 矛盾する治療応答につながる非筋肉の侵襲的な膀胱がんの市場の成長を妨げる主要な要因である.

非筋肉侵襲的な膀胱がんの市場成長を促進する主要な要因は何ですか?

R&Dの支出の増加, 革新的な治療とNMIBCの上昇の優先順位につながります, 特に老化人口の中では、非筋肉侵襲的な膀胱がん市場を駆動する主要な要因であります.

非筋肉侵襲的な膀胱癌市場での主要な治療タイプは?

主要な処理タイプはBCG療法です。

非筋肉侵襲的な膀胱がん市場で動作する主要な選手はどれですか?

メルク&株式会社、フェリング医薬品、ファイザー株式会社、CGオノロジー、セセンバイオ株式会社、主要選手です。

非筋肉の侵襲的な膀胱癌市場のCATGは何ですか?

非筋肉の侵襲的な膀胱がんの市場CAGRは、2024-2031から8.3%になるように計画されています。