増殖性糖尿病網膜症市場 サイズ - 分析

増殖糖尿病レチノパシー市場は、評価されると推定される 2024年のUSD 2.42 Bn そして到達する予定 ツイート 5.2 によって 2031、混合の年次成長率で育つ 2024年~2031年(CAGR)11.55%お問い合わせ 市場は、主に世界中の糖尿病の上昇症例によって運転されます。 強力な製品パイプラインと様々な治療オプションの可用性が向上し、市場成長に成功しています。

市場規模(米ドル) Bn

CAGR11.8%

| 調査期間 | 2025-2032 |

| 推定の基準年 | 2024 |

| CAGR | 11.8% |

| 市場集中度 | Medium |

| 主要プレーヤー | ノベルティ, ロチェ, バイエル, Regeneronの薬剤, アレルガン その他 |

お知らせください!

増殖性糖尿病網膜症市場 トレンド

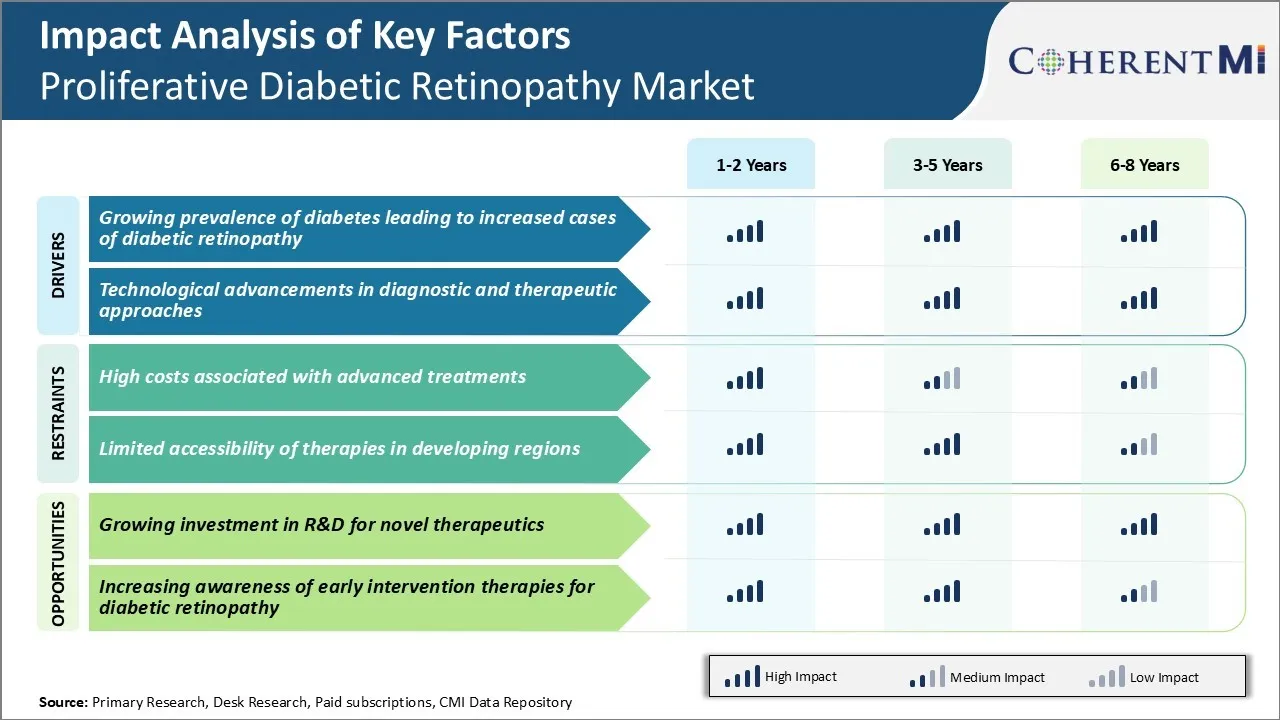

市場ドライバ - 糖尿病の持続性を成長させ、糖尿病のレチノパシー症の症例が増えました

糖尿病は、過去10年間に世界中で何百万もの影響を与えた慢性疾患です。 1型と2型糖尿病は網膜の小さな血管を損傷し、糖尿病性網膜症を引き起こします。 ほぼすべてのタイプ1の糖尿病と60%以上のタイプの2の糖尿病は、この代謝疾患に住んでいる20年後の網膜症のいくつかの形態を開発すると推定されます。

ライフスタイルを変え、身体活動レベルを不十分なため、毎年糖尿病と診断される人が増えるにつれて、網膜症を発症する患者プールは急速に拡大し続けています。

最近のWHOの見積もりによると、ほぼ30億人の成人が2019年に糖尿病と生活していた。 1980年以降は倍増し、高齢化と肥満の増大により、今後数年を上回ることが期待されています。 特に経済発展途上国は、ダイエットの洋化と日常生活における身体的運動の減少による糖尿病の発生率で大規模なサージを目撃しました。

これらすべての新しく診断された糖尿病の症例は、網膜症の発症および不十分な管理の発症の後の数年が起こる長期操業の網膜症のスクリーニングおよび処置のための要求に燃料を供給します。

市場ドライバ - 診断および治療的アプローチにおける技術的進歩

重要な技術進歩は、増殖性糖尿病性網膜症市場を強化する別の主要なドライバーです。 さまざまな新しい診断イメージングシステムと治療薬/デバイスは、初期段階でレチノパシーを検出し、より標的された治療介入を提供する能力を向上させました。

OptosやHeidelberg retina angiographyなどのワイドフィールドデジタルイメージングは、非mydriaticおよび超ワイドフィールド網膜スクリーニングのための従来のmydriaticカメラを交換しました。 これらは、周辺病変、より高い解像度、より簡単な移植性を検出するために、より大きな視野の利点を提供します。 治療薬の面では、Ozurdexインプラントやポートデリバリーシステムなどのイノベーションによる抗VEGF注射は、血管の血管の乱用手順より少ない侵襲的かつより効果的になりました。

パターンスキャンレーザー(PASCAL)、ナビゲートレーザー、自動可変スポットサイズを含むレーザー光凝固により、より正確な照合が可能。 手術技術も進んでおり、小型ゲージの生態学システムやレンズのスパリングの生態学的である例も進行しています。 これらはより速い外科時間、sutureless閉鎖および早い視覚リハビリテーションを可能にします。

研究者は、アンチVEGFs と新しいコーティング技術を超えて、眼にインサートインプラントを介して制御された医薬品の配信を調査しています。 レチノパシーイメージング、スクリーニングおよび治療におけるこのような継続的な開発は、早期の検出だけでなく、各患者のニーズに合わせたパーソナライズされた治療アプローチを可能にします。

市場課題 - 高度な治療と関連したコスト

増殖性糖尿病性レチノパシー市場で直面する主要な課題の1つは、抗VEGF注射やレーザー手術などの高度な治療オプションに関連する高いコストです。 これらの治療方法は、特殊な機器、定期的なフォローアップの任命と監視、いくつかの場合に薬の頻繁な再投与を必要とする。 これは治療の全体的なコストをかなり急激にします。

例えば、ranibizumabやafliberceptなどの抗VEGF薬の単一のintravitreal注射は、数千ドルの費用がかかります。 患者は、定期的に複数の注射を受け取り、その状態を管理する必要があります。 同様に、パンレチンレーザー光凝固のような手順は、全体のコストに著しく貢献する特殊なレーザーと手術施設を必要とします。

頻繁で高価な治療の経済的負担は、特に発展途上国や先進市場での未熟な人口のために、アクセスと遵守の面で課題を抱きます。 このケアの費用は、この市場の全体的な成長のための主要な制限要因です。

市場機会 - ノーベル治療薬のための研究開発に投資を成長させる

増殖性糖尿病性網膜症市場のための主要な機会の1つは、R&Dで見られる成長したレベルの投資の新しい治療薬と技術のためのものです。 いくつかのバイオ医薬品会社やベンチャーキャピタルファンドは、新規医薬品のデリバリーアプローチ、バイオマーカー、および分子ターゲットの開発に大きく投資して、有望なDRを治療します。

たとえば、長期にわたって抗VEGF薬を継続的に提供できる持続的なリリースのintraocularインプラントを開発する重要な研究は、注射の頻度を減らすために進行中です。 遺伝子治療、幹細胞治療、および結合組織成長因子などの新たな分子を標的とした治療法など、他の新しい遺伝子の探求。

これらの開発の成功は、現在の制限の一部に対処し、より効果的かつ費用効果の高い治療オプションを導入することができます。 革新的な治療法のこの成長パイプラインと、将来の現在の有利なDR市場における利害関係者のための有利な成長見通しにおける新規薬の予想される承認。

処方者の好み 増殖性糖尿病網膜症市場

増殖性糖尿病性レチノパシー(PDR)は、異常な血管が激しいゲルに成長する糖尿病性眼疾患の先進的な段階です。 これらの壊れ目の新しい容器は急速な視野の損失を引き起こします激しいキャビティに液体をか漏出か液体できます。

PDRのための処置の最初のラインは血糖を制御することおよび反VEGF (管の内膜成長因子)の注入を直接目のに含んでいます。 処方される一般的な抗VEGF薬はranibizumab(Lucentis)とaflibercept(Eylea)です。 これらの療法は、異常な血管のさらなる発展をhaltingで有効であるが、眼科医による頻繁な監視と注射を必要とする。

抗VEGF療法にもかかわらず、病気が進行すると、膵光凝固(PRP)は治療の次の行が推奨されます。 PRPでは、眼科医はレーザーを使用して、周辺網膜に小さな火傷を加える。 傷をトリガーすることにより、異常な新しい血管を縮小しシールします。 複数の座席上の拡張 PRP は通常、網膜全体を治療する必要があります。

高度で、制御されていない PDR の外科医は激しいキャビティから血および傷のティッシュを取除くために vitrectomy の外科を推薦するかもしれません。 これは、出血、トラクションの症状を緩和し、視力の回復の可能性を改善するのに役立ちます。 後手術、抗VEGFなどの薬は、血管の再増殖を防ぐため継続されています。

治療オプション分析 増殖性糖尿病網膜症市場

増殖糖尿病レチノパシー(PDR)は、網膜の新しい血管の成長を特徴とする糖尿病性眼疾患の先進的な段階です。 PDR - 軽度、中程度、および重度の3つの段階があります。

軽度から適度なPDRのために、好まれる第一線の処置はレーザー光凝固療法です。 この手順では、血管をシールし、新しい血管のさらなる成長を防ぐために、レーザーは網膜上に火傷を発生させるために使用されます。 これは、視力損失のリスクを減らすのに役立ちます。

レーザー療法に反応しない、または重度/高リスクPDRを持っている患者のために、抗VEGF注射をお勧めします。 これらの注射は、血管内膜増殖因子(VEGF)を阻害するranibizumab(Lucentis)またはaflibercept(Eylea)のような薬、網膜内の異常な血管の成長を引き起こすタンパク質が含まれています。 抗VEGF療法は新しい血管の成長を抑制することによって病気の進行を止め、視野を安定させることで有効です。

PDRがプレレジンまたは激しい出血の形成につながった場合、子宮頸部手術は出血をクリアし、さらなる視界の損失を防ぐ必要がある場合があります。 生薬中は、目の内側の粘液ゲルが除去され、塩素やガスに置換されます。 これにより、網膜の視認性が向上し、任意の方向の網膜の除去が可能になります。

主要プレーヤーが採用した主な勝利戦略 増殖性糖尿病網膜症市場

先端療法の配達の焦点 - 複数の大手企業は、抗VEGF療法を患者に提供するためのより高度な方法を開発することに焦点を当てています。 例えば、AbbVie は 2018 年に Susvimo (ranibizumab のポートデリバリーシステム) で FDA の承認を受けました。これにより、数か月にわたる持続薬のリリースが可能になりました。

戦略的買収とパートナーシップ - 主要なプレーヤーは、新規および有望な薬物候補へのアクセスを得るために、より小さなバイオテクノロジーと提携しています。 例えば、ノバルティスは、2020年にロチェのオステオポンチン遺伝子治療プログラムを買収し、その開発と潜在的な商品化を加速しました。

新興市場への地理的拡大 - 開発途上国が糖尿病の蔓延を報告するにつれて、企業は積極的にアジア、ラテンアメリカ、中東、アフリカに販売と流通ネットワークを拡大しています。 たとえば、Regeneronは、50カ国以上で販売することで、2016年から2020年までの国際Eylea販売を3倍にしました。

新規技術の研究開発投資の増加 - リーダーは、遺伝子治療、幹細胞療法、およびその他の最先端の治療を開発するためのより多くの資金を払っています。 例えば、アレルガンは2020年に625億ドルに投資し、アビケーターのフェーズ3の試験を支援しました。

セグメント分析 増殖性糖尿病網膜症市場

洞察, 治療によって: 糖尿病性レチノパシーの継続的な成長の優先順位

治療の面では、抗VEGF療法は、2024年に市場の58.2%のシェアを保持することが期待されています。, 増殖糖尿病性網膜症に関連する異常な血管の成長の治療にその有効性を所有しています。. 血管内膜成長因子を阻害することによって抗VEGF薬が働きます, 網膜の異常な血管の成長を刺激するタンパク質.

肥満、身体的不動および貧しい食事療法によって運転される糖尿病の上昇の優先順位は、全体的な糖尿病の網膜症例の対応する外科に導きました。 これは、病気の増殖段階のための治療の最初のラインと考えられている抗VEGF薬の需要を大幅に増加させました。

反VEGF の薬剤の非侵襲的な性質そして少数の副作用はそれらに他の外科選択上の好まれた選択をさせます。 長期間にわたる作用と高い生体適合性により、抗VEGF配合の改良を継続的に開発し、アップテークを燃料化しています。

Insights, ドラッグタイプ: ターゲットドラッグデリバリーの好み

薬の種類に関しては、バイオロジカル薬は2024年の市場の67.5%のシェアを考慮に入れ、正確に疾患経路を標的する能力を借りています。 小さな分子薬とは異なり、生物的製剤は、天然ヒトタンパク質、抗体、酵素または受容体を模倣することによってより大きな選択性を提供します。 したがって、VEGF受容体や他の成長因子を網膜の異常な血管形成を増加させるより具体的にブロックすることができます。

Biologicsは、非特異的な分布を制限する大きな分子構造を与えられた小さな分子の上に改良された薬理学を実証します。 さらに、バイオロジカル薬は通常、高結合の親和性と長い半減期を可能にし、より長い投与間隔と視力の優れた管理は、増殖性糖尿病性網膜症の合併症を脅かす。

モノクローナル抗体および融合タンパク質技術の進歩により、効果と安全プロファイルを強化した新規バイオ医薬品の開発が進んでいます。

洞察、配達メカニズムによる: 不利な配達との便利そして承諾

配達メカニズムの面では、intravitrealの注入は目の薬物の直接配達による最も高いシェアに貢献します。 Intravitrealの注入は高い薬物の集中が最低の全身の露出および副作用のターゲットを付けられたretinalのティッシュで達成されることを保障します。

一度の血管内投与は、低患者の付着に関連する頻繁な経口投与の必要性のない即時の治療的応答で結果をもたらします。 それは他の配達ルートと見られる消化管の劣化および最初のパス レバーの新陳代謝を含む問題を除去します。

さらに、イントラビエンシャル注射は、一般的に良好な安全プロファイルで十分に許容されます。 このような利便性と信頼性の要因は、intravitrealインジェクションを生成し、生理学的糖尿病性網膜症の治療に好まれるモードになっています。

追加の洞察 増殖性糖尿病網膜症市場

- 増殖糖尿病性網膜症は、糖尿病性網膜症を持つ個人がほぼ1分の1に及ぼす影響があり、特に高齢化社会では、増加する世界的な糖尿病人口の増加に陥ることが期待されます。

- 増殖糖尿病性レチノパシー(PDR)は、糖尿病の重篤な合併症であり、網膜およびウイルスの神経化をもたらし、視力喪失または盲目につながる。 処置は反VEGFの注入およびレーザー療法のようなVEGFの生産を、禁止することに焦点を合わせます。

- 抗VEGF治療は、増殖段階への糖尿病性網膜症の進行を防ぐためのケアの基準になっています。 Roche や Novartis のようなプレイヤーは、より効率的な医薬品処方でこのシフトを主導しています。

競合の概要 増殖性糖尿病網膜症市場

産学的リハビリテーション市場で動作する主要なプレーヤーは、ノバルティス、ロチェ、バイエル、レジンロン医薬品、アレルガン、オウンピエールファーマ、Inc.、およびOcuTerra Therapeutics、Inc.が含まれます。

増殖性糖尿病網膜症市場 リーダー

- ノベルティ

- ロチェ

- バイエル

- Regeneronの薬剤

- アレルガン

増殖性糖尿病網膜症市場 - 競合関係

増殖性糖尿病網膜症市場

(大手プレーヤーが支配)

(多くのプレーヤーが参入し、競争が激しい。)

最近の動向 増殖性糖尿病網膜症市場

- Rocheは、その抗VEGF治療標的糖尿病性網膜症(PDR)などの有望な試験結果を発表しました。 具体的には、PAVILIONのような試験は、持続的な薬物放出を時間通りに提供するように設計された、ranibizumabとポートデリバリーシステム(PDS)を評価しています。 早期の結果は、この治療法は、一貫して網膜にranibizumabを配信することにより、糖尿病の網膜症の進行を大幅に削減できることを示しています。 Rocheの革新的な配送システムは、臨床試験ではまだ行われており、結果が引き続き好ましい場合は、2025年後半に商業的な可用性が起こる可能性があります。

- 2024年6月、Ocuphireファーマは、VEGFおよび炎症性シトキネを阻害することにより、糖尿病性網膜症を標的する経口薬APX3330のPhase II試験を完了しました。 この薬は、目の血管発生や炎症を減らすことを目指し、新たなアプローチを提供しています。 試験は、ZETA-1フェーズII試験と呼ばれる、糖尿病性網膜症(DR)の進行を遅くする薬物の有効性を評価した。

- OcuTerraのTherapeuticsはDRの研究の段階IIの臨床試験に糖尿病のretinopathyの処置のための眼薬、OTT166を、高度にします。 眼球の安全性と有効性に焦点を当てたこの試験は、2023年半ばにフル入学に達し、2024年初頭にトップライン結果が期待されます。 治療は、非侵襲的なソリューションとして設計され、RGDインテインをターゲティングし、糖尿病性網膜症の進行における重要な経路によって血管を阻害する約束を示した

- 2024年3月、ノバルティスは、侵襲的手術の必要性を減らすために、PDRをターゲットとする革新的な生物的治療のための臨床試験を開始しました。 ノバルティスは、眼疾患を含むさまざまな医療分野における生物的治療の開発に積極的に取り組んでおり、抗VEGF療法の使用と糖尿病性網膜症におけるその他のイノベーションによる。

増殖性糖尿病網膜症市場 セグメンテーション

- 治療によって

- アンチVEGF セラピー

- レーザー外科

- Vitrectomy(ベトナム)

- 薬剤のタイプによって

- バイオロジック薬

- 小型分子薬

- デリバリー機構による

- Intravitrealの注入

- 全身薬

購入オプションを検討しますか?このレポートの個々のセクション?

Komal Dighe は、市場調査とコンサルティングで 8 年以上の経験を持つ経営コンサルタントです。彼女は、ヘルステック コンサルティング レポートで高品質の洞察とソリューションを管理および提供することに優れています。彼女の専門知識は、一次調査と二次調査の両方の実施、クライアントの要件への効果的な対応、市場の推定と予測に優れています。彼女の包括的なアプローチにより、クライアントは徹底的かつ正確な分析を受けられるため、情報に基づいた意思決定を行い、市場の機会を活用できます。

よくある質問 :

増殖糖尿病性網膜症の市場はどれくらい大きいですか?

増殖性糖尿病性レチノパシー市場は、2024年にUSD 2.42 Bnで評価され、2031年までUSD 5.2 Bnに達すると予想されます。

増殖糖尿病性網膜症市場の成長を妨げる重要な要因は何ですか?

先進的な治療と開発地域における治療の限られたアクセシビリティに関連する高いコストは、増殖性糖尿病性網膜症市場の成長を妨げる主要な要因です。

増殖性糖尿病性レチノパシー市場成長を促進する主要な要因は何ですか?

糖尿病の蔓延は、診断および治療的アプローチにおける糖尿病の網膜症および技術の進歩の増加された症例につながる成長は、有望な糖尿病性網膜症市場を運転する主要な要因です。

増殖性糖尿病性網膜症市場での主な治療法は?

主要な処置の区分は反VEGF療法です。

有望な糖尿病性網膜症市場で動作する主要な選手はどれですか?

Novartis、Roche、Bayer、Regeneron Pharmaceuticals、Allergan、Ocuphire Pharma、Inc.、およびOcuTerra Therapeutics、Inc.は主要なプレーヤーです。

増殖性糖尿病性網膜症市場のCAGRは何ですか?

CAGRは、2024-2031年より11.55%の増殖性糖尿病性網膜症市場を計画しています。