難治性狭心症治療市場 サイズ - 分析

グローバル・リラクトリー・アンギーナ・トリートメント・マーケットは、 2025年のUSD 211.3 Mn そして到達する予定 米ドル 309.4 によって Mn 2032、混合の年次成長率で育つ 2025〜2032年(CAGR) 耐火アンギーナは、薬や手術などの従来の治療に反応しないアンギーナのまれな形態を指します。 この条件は、影響を受けた人々の生活の質に深刻な影響を与えます。

市場は、心血管疾患の増加の蔓延によって運転された予測期間上の安定した成長を目撃することが期待され、耐火アンギーナのための限られた治療オプション. 臨床試験のさまざまなパイプライン薬および耐火アンギーナ治療装置は、承認された場合、市場を潜在的に運転することができます。 しかし、耐火アンギーナや高治療費に対する意識の欠如は、採用への大きな課題を残します。

市場規模(米ドル) Mn

CAGR5.6%

| 調査期間 | 2025-2032 |

| 推定の基準年 | 2024 |

| CAGR | 5.6% |

| 市場集中度 | Medium |

| 主要プレーヤー | Imbria医薬品, Angionetic株式会社, Xylocorセラピューティクス株式会社, カルドリウスバイオサイエンス株式会社 その他 |

お知らせください!

難治性狭心症治療市場 トレンド

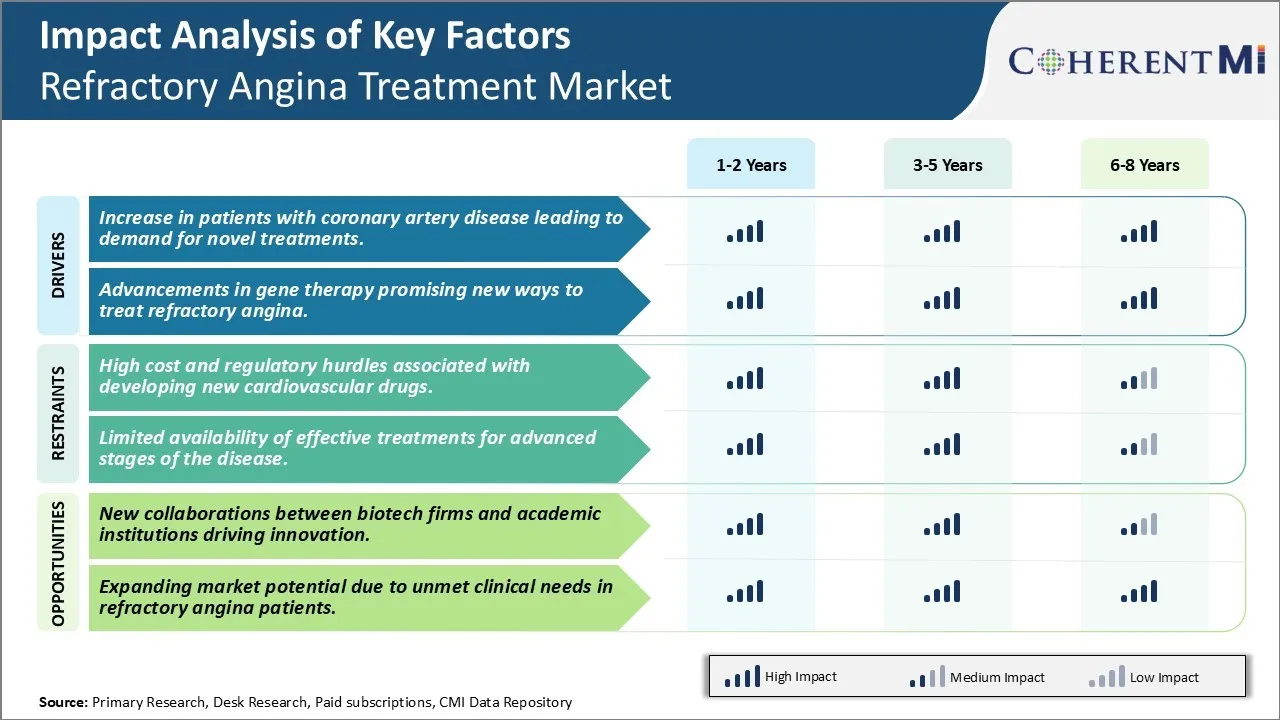

市場ドライバー - 新型治療の需要につながる冠動脈疾患患者の増加

アメリカ、中国、ヨーロッパなどの主要市場において、過去数年にわたり、コロナリー動脈疾患が増加しています。 米国だけでは、アメリカンハート協会の推定値として、毎年605,000以上の心筋梗塞が報告され、アテローム性動脈硬化症の増大や、アンギーナや胸痛を引き起こした冠動脈の狭窄が示されています。 肥満、不健康なライフスタイル、ストレスなどのリスク要因が高まり、さらに増加することが期待されます。 冠動脈疾患が発症し、患者の頻繁または慢性狭心症の症状が従来の治療に難しくなると、治療オプションが限られ、患者の生活の質が著しく低下します。

耐火アンギーナのための現在の標準的な処置は複数の抗アンジナル薬が付いている医学療法の最適化、冠状動脈のバイパスの接木かアンジオプラスチのようなrevascularizationの療法を含んでいます。 しかし、重度の冠動脈疾患の患者の15〜30%では、これらの選択肢は、拡散や閉塞の広範な性質のために顕著ではありません。 これは、症状を改善し、運動公差と少数の患者の全体的な機能を向上させることができる新しい治療方法のための主要なアンメットの必要性を作成しました。 いくつかの製薬会社や臨床研究者は、慢性狭心症の症状に関与する根本的な病理と病態を標的とした新しい薬、デバイス、代替治療アプローチの開発に注力しています。 成功すると、これらの新しい新興療法は、世界中の巨大な患者プールにアクセスし、かなりの救済をもたらす可能性がある。

市場ドライバ - 遺伝子治療の進歩は、耐火アンギーナを治療するための新しい方法を提案します

遺伝子治療は、さまざまな心血管疾患のための有望なアプリケーションで治療の進化領域です。 難燃性アンギーナの場合、研究者は、血管の規則、心筋機能および虚血症に対する応答に関与する特定の遺伝子の欠乏を補う遺伝子の移動方法の可能性を探求しています。 そのようなアプローチは血管内膜増殖因子(VEGF)遺伝子の送達に関与し、血管内血管の横膜増殖を活性化します。 動物実験では、VEGF遺伝子の直接心臓筋肉に遺伝子の伝達は、遺伝子の送達車によって新しいマイクロ容器の成長を誘発し、腸の症状を減らすことが示されています。 同様に、遺伝子治療を通じて特定の心臓保護タンパク質の発現を後押しすると、虚血症に対する心臓の筋肉をより耐性にする可能性があります。

いくつかのバイオテクノロジー企業は、変更されたウイルス、リポソーム、ナノ粒子などの安全および標的遺伝子配送システムを処方して、心臓組織に特異的治療遺伝子を転送するに取り組んでいます。 Ongoing フェーズ 1 と 2 臨床試験は、オプションが残らない患者の遺伝子治療ベクトルの静脈内または内因性の投与の実現可能性と安全性を実証しました。 後段試験でアンギーナ周波数を削減し、機能状態を改善することに実証済みの場合には、遺伝子治療の介入は、特に他のモーダリティに反応しない治療戦略として発生することがあります。 さらなる強化により、このアプローチは、生涯薬摂取の必要性を排除するワンタイムトリートメントの可能性も提供します。

このレポートの詳細については、 無料サンプルコピーをダウンロード

このレポートの詳細については、 無料サンプルコピーをダウンロード

市場チャレンジ - 新開発カーディオバサルと提携した高コスト・レギュレーション・ハルール 医薬品

耐火アンギーナ治療市場で直面する主要な課題の1つは、新しい心血管薬を開発することに関連する高いコストと規制要件です。 市場に新しい薬をもたらすには、薬の安全性と有効性を証明するために、大規模な臨床試験と一緒に長年にわたって広範な研究開発を伴う。 この医薬品開発プロセスは、消費時間と高価であり、多くの場合、数百万ドルの金額で推定されるコストです。 さらに、FDAのような体からの規制要件は、深刻な心の状態を治療するために意図されている薬の厳しいです。 包括的な文書は、非臨床検査と臨床検査を通じて承認を受ける必要があります。 あらゆる問題は機会のさらなる損失につながることができます。 この重投資の負担は、厳しい規制と組み合わせて、新しい耐火アンギーナ療法を追求する多くの小型バイオテクノロジーと製薬会社を悪化させます。 医薬品開発の失敗や承認の遅延のリスクは、投資家も警戒し、この分野のイノベーターのための資金調達オプションを制限します。 これらの金融および規制のハードルを克服することは、耐火アンギーナ治療ソリューションにおける成長を制限する主要な課題です。

市場機会 - 新しいコラボレーション バイオテクノロジー企業と学術機関の間でイノベーションを主導

耐火アンギーナ治療市場での1つの機会は、バイオテクノロジー企業と学術医療センター間のコラボレーションの増加です。 大学や研究病院と連携することで、バイオテクノロジー企業は、新しい医薬品のターゲットやアプローチを提供する最先端の研究にタップすることができます。 学術機関は重要な専門知識を持っていますが、多くの場合、リソースと経験が完全に新しい治療法を開発する欠如しています。 一方、バイオテクノロジー企業は、医薬品開発能力を持っていますが、学術ラボから来る新鮮なアイデアや研究へのアクセスから恩恵を受けています。 これらのパートナーシップは、両方のセクターの補完的な強みを結集することにより、よりイノベーションを推進しています。 これらは、学術的発見がより早く適用された臨床研究および商品化に進んでいくことを可能にします。 そのようなコラボレーションは、医薬品開発プロセスを横断し、複数のパートナー間でコストを広めるリスクが増えることもあります。 クロスセクターアライアンスによるオープンイノベーションの新モデルは、市場におけるアンメットニーズに対応できる耐火アンギーナ治療ブレークスルーのさらなる可能性を広げています。

処方者の好み 難治性狭心症治療市場

処理し難いアンギーナは限られた処置の選択のdibilitating心血管の状態です。 薬、血管形成症または手術などの標準的なアンギーナ療法がもはや有効でないとき、それは通常アリスです。 経営陣は、治療の複数の行と段階的なアプローチを伴います。

初期の耐火アンギーナでは、アモロディパイン(Norvasc)やニカルディパイン(Cardene)などのカルシウムチャンネルブロッカーは、血管をリラックスして希釈するために処方されています。 適度なケースでは、Isosorbide Dinitrate(Isordil)や、Isosorbide Mononitrate(Imdur)などの長時間作用のあるバージョンでは、静脈や動脈を緩和するのに役立ちます。

症状が進行すると、処方薬はRanolazine(Ranexa)のような抗がん薬を追加することができます。 後期ナトリウムの電流を阻害し、胸の痛みを軽減することにより、この行為。 重度の難燃性アンギーナのために、処方者は、Esmolol(Brevibloc)、短時間作用のベータブロッカーまたはAmiodarone(Cordarone)のような静脈の抗虚血薬に依存しています。

最適な医療療法にもかかわらず、頻繁なアンギーナのエピソードを持つ患者のために、追加の選択肢には、脊髄刺激と強化された外部の障害(EECP)が含まれます。 心臓への血流を改善することによって働く。 地平線上の他の新治療には、遺伝子および幹細胞療法が含まれていますが、大規模な試験は、安全性と有効性を証明するためにまだ進行中です。

病気の段階および個々の忍耐強い特徴はまたどの処置が好まれるか影響を与えます。 より若い患者は、適切な場合は、血管拡張手順を受け取る可能性が高いです。 潜在的な相互作用のために薬の選択肢に影響を与える商品.

治療オプション分析 難治性狭心症治療市場

難燃性アンギーナは病気の重症および処置の応答に基づいて複数の段階があります。 軽度測定の場合、医療管理が優先されます。 これには、カルシウムインフラックスとカリウムチャネルの活性化を減らすことによって作用するランオラジンのような薬が含まれ、胸の痛みを緩和するのに役立ちます。 硝酸塩やベータブロッカーなどの標準的な治療と組み合わせることがよくあります。

症状が適切に制御されていない、冠動脈バイパス移植(CABG)または皮膜介介入(PCI)による血管拡張症が考慮される適度な重症例の場合。 CABGは、閉塞を回避し、血流を改善することを目指しています。 PCI は気球の angioplasty およびstenting を使用してブロックを開放します。 しかし、20〜30%は、分裂角動脈疾患による対症後の再構成を維持します。

これらの耐火症例では、脊髄刺激(SCS)がますます優先されます。 SCSは、脳に到達する痛み信号をブロックするために神経繊維を刺激する背骨コードに沿って電極を注入することを含みます。 St Jude Medicalによる創世記のような装置は広く使用されています。 70-80%の患者の12-18か月以上のためのターゲット胸部の脊柱のサイトに脈打った電気信号を提供し、アンギーナの徴候を取り除きます。 SCSは、長期にわたる医療管理と比較して、生活の質を向上し、繰り返し血管拡張の試みよりも良好な結果をもたらします。

そのため、医療管理、再帰化、SCSなどの新しい選択肢との段階的なアプローチは、今日の耐火アンギーナのさまざまな重症を治療するメインステイを形成します。 SCSは、再発症状の延伸を伴う人のための効果的な補充処置を提供します。

主要プレーヤーが採用した主な勝利戦略 難治性狭心症治療市場

世界的な難燃性アンギーナ治療市場は、Amgen Inc.、Baxter International Inc.、Bristol-Myers Squibb Company、Cardiovascular Systems、Inc.などのいくつかの大きな選手によって支配されます。 競争上の優位性を得るために、これらのプレイヤーが採用した重要な戦略のいくつかは次のとおりです。

プロダクト革新: 2021年に、Baxter Internationalは、耐火アンギーナの治療のためのベンボエド酸(NEXLETOL)と呼ばれる新しい静脈内血管拡張薬を発売しました。 10年以上に渡るこの指標で承認された最初の新しい分子組織でした。 これは、バクスターが市場で強い足場を獲得するのに役立ちました。

戦略的買収: 以前は、タンパク質と抗体ベースの治療に焦点を当てたバイオテクノロジー企業であるNuevolution ABを買収しました。 これは、耐火アンギーナを含む様々な心血管条件を標的する分子のアンゲンの薬物ポートフォリオとパイプラインを強化しました。

地理的な拡張: Cardiovascular Systemsは、英国、ドイツ、および2023年にフランスのような主要なヨーロッパ市場で、その周辺動脈疾患薬Cohortを事業を拡大し、販売しました。 国際収益は、この期間中に50%増加し、総収益の42%に貢献しました。

パートナーシップ: ブリストル・マイアーズ・スクイブは、2019年に第一三協と共同開発し、新しいアニジェシス阻害剤DS-1062を耐火アンギーナのために商品化するために協力しました。 薬は現在、フェーズ2の試験で、このアライアンスは、パートナーの存在とパイプラインの両方を強化しています。

これらの戦略的取り組みは、主要なプレーヤーが製品の提供を増強し、新しい医薬品開発を加速し、有利な難燃性アンギーナセグメントにおける地理的フットプリントと市場シェアを拡大しました。 過去の成功した戦略の例, 収益/市場シェアの成長に関する統計は、このような企業が競争上の優位性を提供した動きを検証達成しました.

セグメント分析 難治性狭心症治療市場

このレポートの詳細については、 無料サンプルコピーをダウンロード

このレポートの詳細については、 無料サンプルコピーをダウンロード

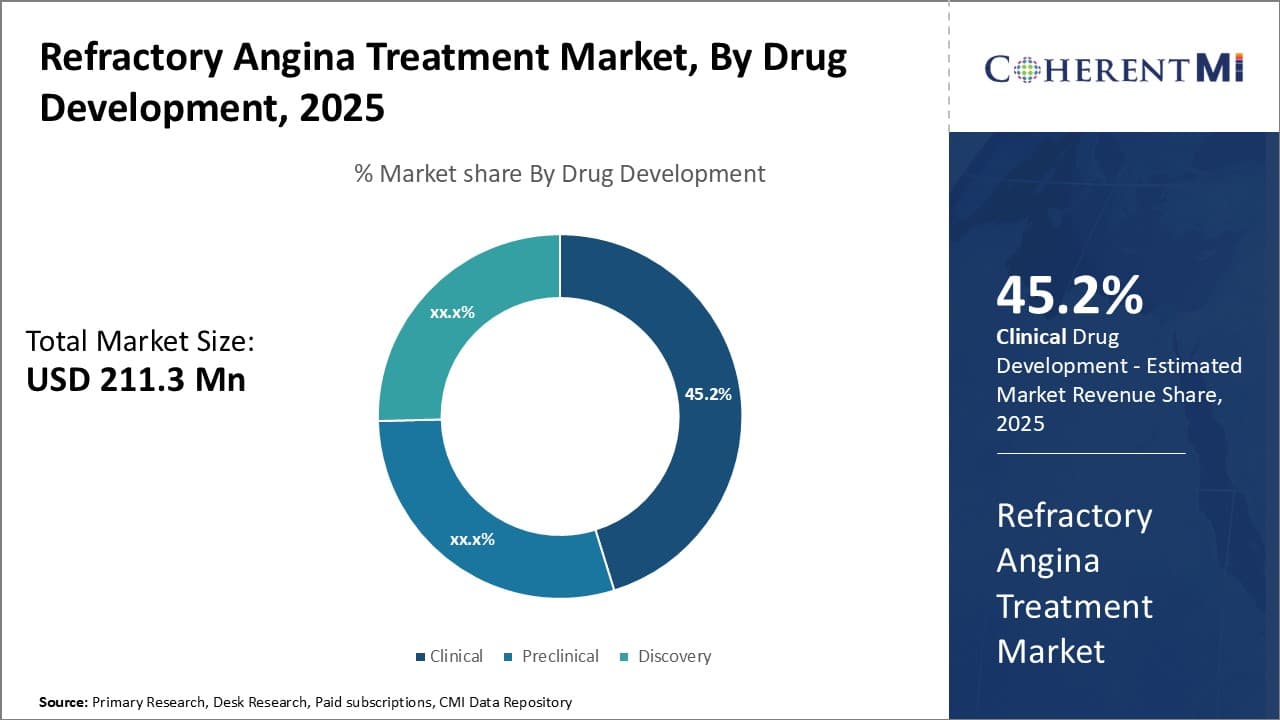

洞察力, 医薬品開発による: 耐火アンギーナ治療市場の臨床セグメントでの成長を運転

現在、臨床分野は、広範な研究開発活動を行なうために、耐火アンギーナ治療市場に最大のシェアに貢献しています。 いくつかの薬剤の候補は、フェーズ II およびフェーズ III の臨床試験で有望な結果をもたらします。

例えば、MerckによるVericiguatは、アンギーナの周波数を削減し、患者の運動能力を改善するためのVICTORIA試験で評価されています。 初期のデータは、アンギーナのエピソードを減らすことの主なエンドポイントを達成する可能性があることを示唆しています。 別の候補, ユナイテッドセラピューティクスによるRalinepagは、フェーズIII評価の下にあります. 可溶性のguanylateのサイクラーゼおよび予備的な発見を刺激することによって機能します患者の少数のanginaの攻撃を示します。

耐火アンギーナ市場は、初期フェーズ臨床試験に入る多くのパイプライン薬も見ています。 カレイドバイオサイエンスによるKBP-5074は、腸内の代謝経路を刺激し、胸の痛みを軽減することを目指しています。 フェーズIの安全テストをクリアしました。 同様に、Mereo BiopharmaによってSetrusumabは入りました フェーズIIは、最近、抗がん効果を調べるために研究します。

数多くの臨床研究では、定期的な更新とデータの読み出し、この分野の利益を持続させます。 成功した試験は、新製品の承認とラベル付けの拡大につながる可能性があり、臨床セグメントがより多くの収益シェアを時間をかけてキャプチャするのに役立ちます。 一定の研究開発の進歩は投資家の信頼をこの市場で同様に高く保ちます。

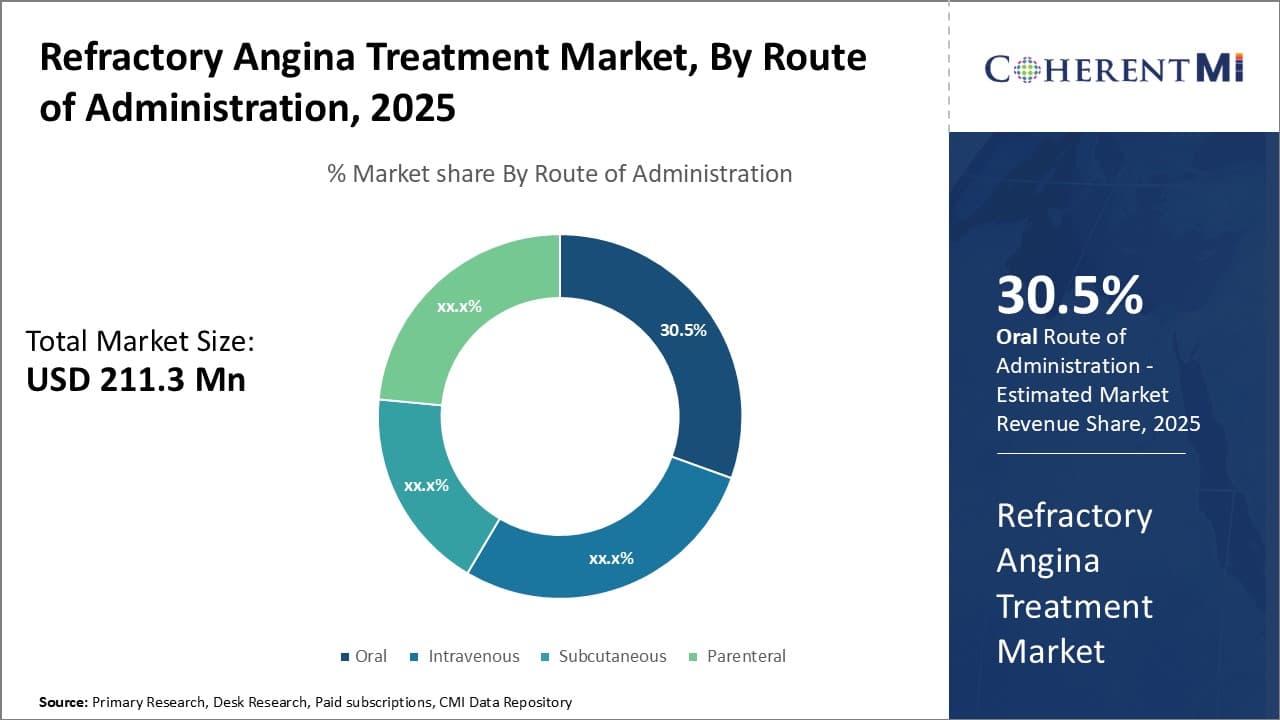

このレポートの詳細については、 無料サンプルコピーをダウンロード洞察, 管理のルートによって, 経口薬の利便性は、管理ルートのセグメントをブースト

このレポートの詳細については、 無料サンプルコピーをダウンロード洞察, 管理のルートによって, 経口薬の利便性は、管理ルートのセグメントをブースト

管理の経路の中で、オーラルセグメントは、現在、耐火アンギーナ治療における主要な市場シェアを保持しています。 これは、経口薬のフォーマットに関連する利便性要因に起因することができます。

経口薬は、患者が家でそれらを自己管理することができるので長期使用のために容易です。 これは、静脈内注射のための頻繁な病院やクリニック訪問を避けます。 口腔薬への適合と付着力が良好である。

経口ルートはまた、断続的な注射とは対照的に、時間をかけて体内で安定した、一貫した薬物レベルを提供します。 これは、慢性、耐火性アンギーナなどの長期的条件のためにより効果的経口治療を行います。

製薬会社は、他の複雑な薬処方と比較して、単純で低コストの製造業のために経口薬を開発することも有利です。 これは手頃な価格の価格とより高いマージンを可能にします。

これらの多数の実用的および商業上の利点、耐火性のアンギーナのパイプラインの多くの薬剤の候補者は口頭薬剤の配達技術を探検しています。 これは、非侵襲的、クロック療法のための錠剤を含みます。 さらなるイノベーションは、将来の経口処方セグメントを後押しする可能性がある。

追加の洞察 難治性狭心症治療市場

耐火アンギーナ治療の市場は現在、遺伝子治療や他の革新的なアプローチに焦点を当てたいくつかの新興選手によって支配されます。 病気は治療薬および外科のような慣習的な処置を、疲れさせたアンギーナの患者として重要なunmetの臨床必要性を、気孔にします。 開発パイプラインには、これらのギャップに対処することを目指し、初期および中間段階の臨床試験でいくつかの製品が含まれています。 XyloCorのTherapeuticsによる1つの有望な療法、XC001は遺伝子療法を利用しま新しい血管の成長を刺激し、潜在的に患者に生命の改良された質を提供します。 市場は、治療オプション、コラボレーションの進歩によって駆動され、心血管医学の高度に観察された領域で患者の成果を改善することに焦点を合わせ、着実に成長することを期待しています。

競合の概要 難治性狭心症治療市場

The major players operating in the Refractory Angina Treatment Market include Imbria Pharmaceuticals, Angionetic Inc, Xylocor Therapeutics Inc, Caladrius Biosciences Inc, Neovasc Inc, Vasomedical Inc, Ark Therapeutics Group plc, Cryopaxis and Saneron CCEL Therapeutics Inc.

難治性狭心症治療市場 リーダー

- Imbria医薬品

- Angionetic株式会社

- Xylocorセラピューティクス株式会社

- カルドリウスバイオサイエンス株式会社

最近の動向 難治性狭心症治療市場

2024年5月、Xylo コルセラピューティクスは、その登録を完了しました 難燃アンギーナのための遺伝子治療であるXC001のフェーズI/II試験。 治療は、貧しい血流と心臓の領域で新しい血管の成長を刺激し、忍耐強い生活の質を向上させることを目指しています。

難治性狭心症治療市場 セグメンテーション

- 医薬品開発

- 臨床検査

- プレクライニング

- ディスカバリー

- 行政のルートで

- オーラル

- イントラベニアス

- サブカタンス

- チャペル

購入オプションを検討しますか?このレポートの個々のセクション?

Vipul Patil は、製薬業界で 6 年間の経験を積んだダイナミックな経営コンサルタントです。分析力と戦略的洞察力に優れた Vipul は、製薬会社と提携して業務効率の向上、より広範な拡大、収益性の高い市場での流通の複雑さへの対応に成功しています。