オーストラリアのリサイクルプラスチック市場 サイズ - 分析

オーストラリアリサイクルプラスチック市場は、 2024年のUSD 798.1 Mn そして到達する予定 1,552円 によって Mn 2031, 化合物の年間成長率で成長 ()2024年~2031年にかけて8.7%のCAGR。

プラスチック廃棄物管理に関する厳格な規制と持続可能性に関する意識の上昇は、オーストラリアのプラスチック廃棄物の収集とリサイクルの増加を推進しています。 また、包装、建設、自動車などの産業からリサイクルプラスチックの需要が高まっています。 オーストラリアでリサイクルされたプラスチック市場は、予測期間にわたって前向きな成長を目撃する見込みです。 ブランドやメーカーによるリサイクルプラスチックのポストコンシューマー使用や、高度なリサイクル技術への投資など、プラスチック廃棄物の回収・リサイクルを推進するなど、主な要因。 さらに、バージンプラスチックの信頼性を低減し、循環型経済モデルを作成する取り組みは、オーストラリアでリサイクルプラスチックの需要を増大させる見込みです。

市場規模(米ドル) Mn

CAGR8.9%

| 調査期間 | 2025-2032 |

| 推定の基準年 | 2024 |

| CAGR | 8.9% |

| 市場集中度 | High |

| 主要プレーヤー | シナジー包装, アムコア PLC, ヴァンデングローバル株式会社, コアックス, Pact Group Holdings オーストラリア その他 |

お知らせください!

オーストラリアのリサイクルプラスチック市場 トレンド

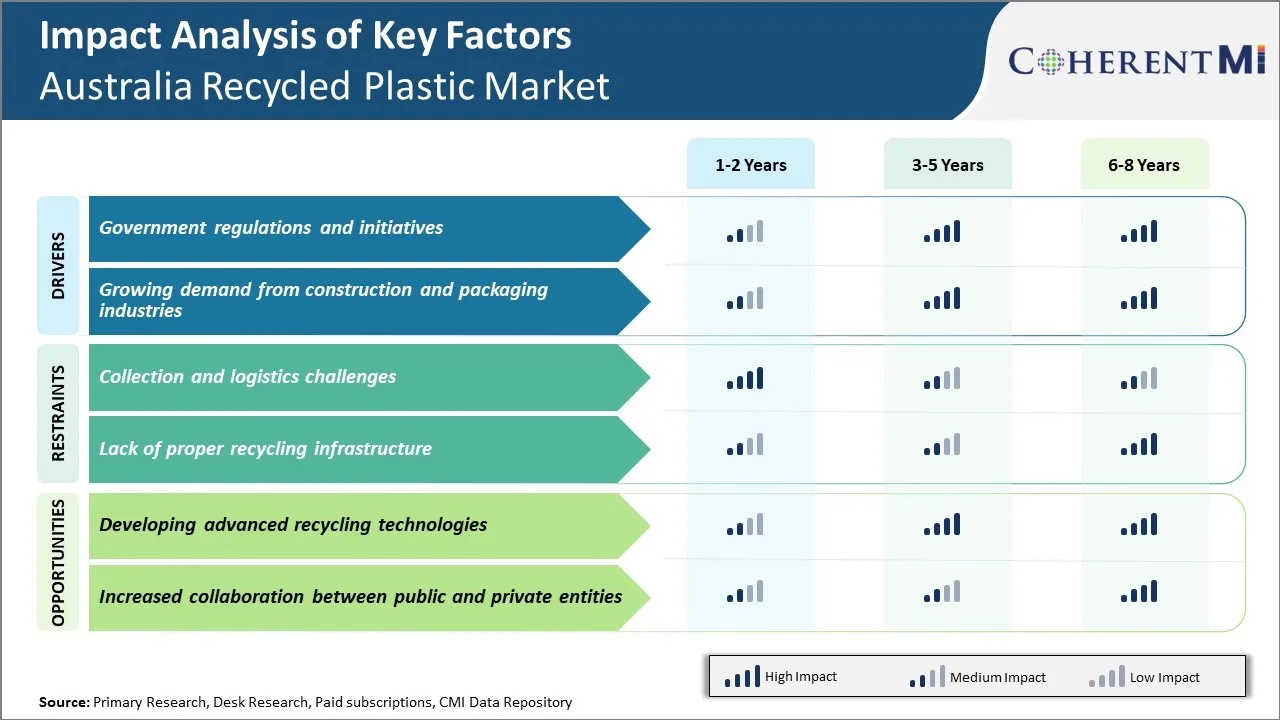

市場ドライバー - 建設および包装業界からの需要を成長させる

リサイクルプラスチックの需要は、建設および包装産業の強力な成長のために主にオーストラリアで着実に上昇しました。 建築部門は、耐久性と劣化に対する耐性のために、プラスチックパイプ、継手、建築材料のシートに大きく依存しています。 新しいインフラプロジェクトは、既存の構造のリハビリテーションと相まってきているため、プラスチックスクラップの大容量は毎年生成され、プラスチックメーカーが新しい材料を生産するためにリサイクルされます。 同様に、パッケージング業界は、電子商取引の増加とパッケージされた消費者向け商品の需要でブームを目撃しました。 軽量で低コストの素材であるプラスチックは、すべての種類の製品を包装するための主な選択肢となっています。 しかし、単用プラスチックは、深刻な廃棄物管理の問題をポーズします。 そのため、生産ニーズのリサイクルプラスチック顆粒とペレットを調達する業界も増えています。

市場機会:高度なリサイクル技術の開発

オーストラリアのリサイクルプラスチック市場における成長の大きな機会を提供する高度なリサイクル技術。 化学および原料のリサイクルのための能力の開発は、現在リサイクル率とリサイクルプラスチック材料の要求を制限する重要な課題のいくつかに対処するのに役立ちます。 パイロリシスやガス化などの化学リサイクル技術は、油やワックスなどの基礎化学的ブロックに異なる樹脂の種類と色の混合廃棄物プラスチックストリームを破壊することができます。 これは、現在、多くの場合、埋め立てや輸出で終わるリサイクルから、混合および汚れたプラスチックのはるかに広い範囲をアンロックします。 従来の機械的リサイクルの課題を克服し、樹脂の種類を分離し、品質劣化を数回前にきれいなプラスチックを再処理することができます。 化学的リサイクルは、生産プロセスをバージン品質プラスチックまたは他の石油化学品として再入力できる出力を生成し、より高い価格を命じます。

主要プレーヤーが採用した主な勝利戦略 オーストラリアのリサイクルプラスチック市場

高度リサイクル技術の投資: ヴァイシーやスエズなどのリーディングプレーヤーは、混合プラスチック廃棄物を処理できる高度なリサイクル技術に投資し、高品質のリサイクルプラスチック材料に投資しています。 たとえば、2018年のバイシーは、先進的な選別とクリーニング技術を備えたニューサウスウェールズ州で世界最大のプラスチックリサイクル施設の1つを建設するために50万ドルを投資しました。 これは、混合プラスチックから食品グレードのrPETフレークとペレットを生成することができます。 そのような投資は、再生可能な飼料ストックへのアクセスを確保し、プラスチック廃棄物の周りの懸念に対処するのに役立ちます。

廃棄物供給のための戦略的パートナーシップ: 企業は、局部議会と廃棄物管理グループと提携し、ポストコンシューマープラスチック廃棄物の流れへのアクセスを確保しています。 たとえば、2019年、スエズはシドニー・ウォーターと提携し、グレーター・シドニーのカーブサイド・リサイクル・ビンから収集されたプラスチックの100%をリサイクルしました。 このようなパートナーシップは、原材料の安定した供給を保証します。 スエズは、このプログラムを通じて16,000トン以上のプラスチックを1年ぶりにリサイクル報告しました。

ブランド所有権への投資 モデル: Veolia や Cleanaway などの企業は、消費者ブランドと提携し、ブランドのプラスチック包装を回収し、ループを閉じるブランドオーナーシップモデルを導入しています。 例えば、Cleanaway は、パッケージ化された水ブランド「Pure Cycle」のネストル社と提携し、そのボトルにブランドを販売し、使用後にそれらを収集/リサイクルします。 これにより、難燃性プラスチック廃棄物の回収率が向上し、リサイクルが容易になります。

グリーン認証 標準: オーストラリアのリサイクル認定制度のようなオーストラリアの規格に認定されたリサイクルプラスチック製品を多数入手できます。 これは、エンドユーザーが認定された持続可能なオプションを求めるため、市場での競争力のあるエッジを与えます。 例えば、VisyのrPETフレークはARC認証を取得しており、品質と持続可能性を保証しています。

セグメント分析 オーストラリアのリサイクルプラスチック市場

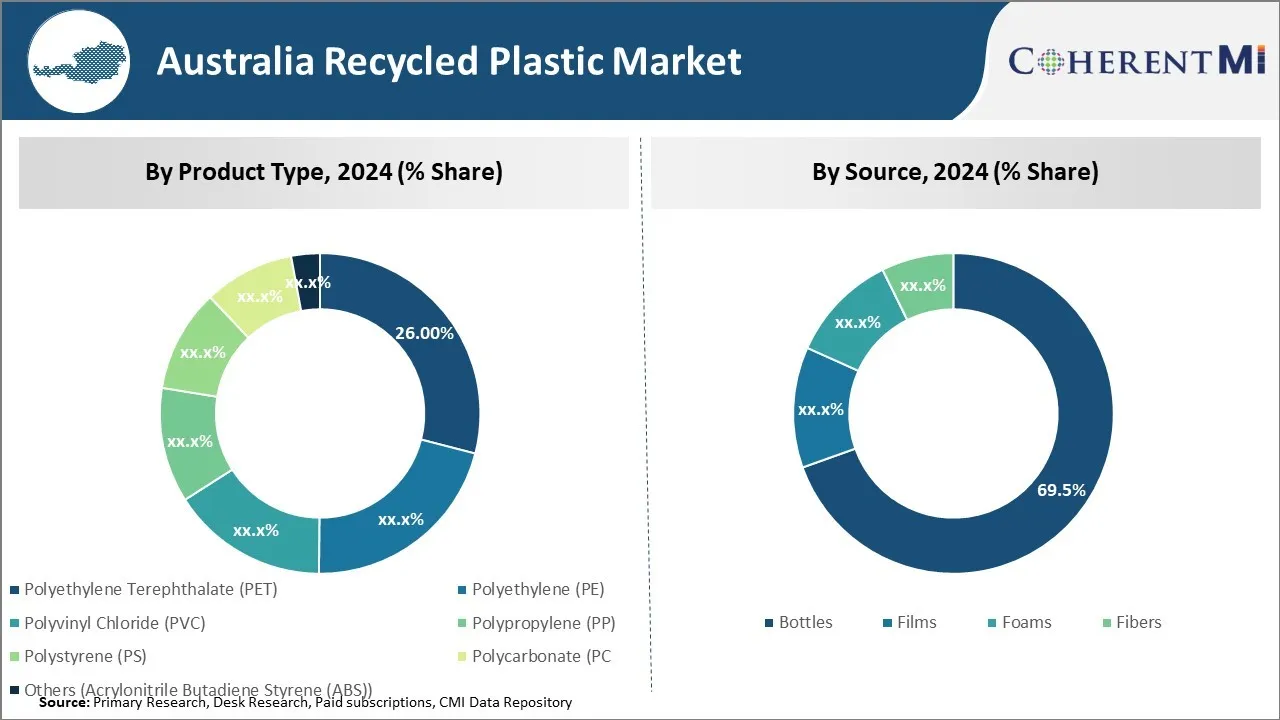

アプリケーションによるインサイト: びんは国民の容器の沈殿物のイニシアチブによるオーストラリアの最もリサイクルされたプラスチック ソースとして方法を導きました

飲料ボトルを空にし、ペットプラスチックから主に製造され、2024年に69.5%のシェアを持つオーストラリアのリサイクルプラスチック産業の最高のソース材料セグメントで構成されています。 この優勢な市場ポジションは、数十年にわたってリサイクルされた広範なボトルをやる気のあるコンテナ預金スキームの成功から成ります。 サウスオーストラリア州の「変化のためのコンテナーズ」とニューサウスウェールズ州の「リターンと収益」プログラムを含む。 これらのリサイクルプログラムは、償還センターに返されるすべての容器のための10-15セント間の払い戻しを提供します。

これらのスキームの財政的インセンティブと利便性は、埋め立てから使用されたボトルをダイバーティングする際に非常に効果的であることが証明されています。 いくつかの見積もりでは、コンテナ預金イニシアティブは、対象となるコンテナの80%以上を回復します。 オーストラリア人は、1年間で15億本のボトルを消費しています。これは、再加工業者やエンドユースメーカーに供給される、清潔で梱包されたペットボトルの大規模な供給につながります。 HDPEミルクジャグなどの他のプラスチックタイプも再生可能ですが、ボトルは最も一貫したボリュームのあるソースストリームを構成する。 大手小売店でバッグドロップオフサービスや、クリーンアップオーストラリアデーなどのプログラムを通じて整理された年間クリーンアップイベントもボトルリターンを補います。 しかし、ボトルがフィルムや泡などの他のリサイクルプラスチックのソースを上回るコンテナの堆積プログラムのおかげで、それはほとんどです。 オーストラリアの州と地域を横断する環境に重点を置いた方針として、コンテナ預金スキームを拡大し、国の標準化を改善するための継続的なプッシュがあります。 そのような開発は、国のリサイクルプラスチック産業のための大手飼料として、ボトルをさらに強化するためにのみ働きます。

競合の概要 オーストラリアのリサイクルプラスチック市場

オーストラリアのリサイクルプラスチック市場で動作する主要なプレーヤーには、シナジー包装、アンコールPLC、ヴァンデングローバル株式会社、Corex、パクトグループホールディングスオーストラリアPty Ltdが含まれます

オーストラリアのリサイクルプラスチック市場 リーダー

- シナジー包装

- アムコア PLC

- ヴァンデングローバル株式会社

- コアックス

- Pact Group Holdings オーストラリア

オーストラリアのリサイクルプラスチック市場 - 競合関係

オーストラリアのリサイクルプラスチック市場

(大手プレーヤーが支配)

(多くのプレーヤーが参入し、競争が激しい。)

最近の動向 オーストラリアのリサイクルプラスチック市場

- に 15 2月 2024 リサイクル後のソフトプラスチックのリサイクルは、リサイクルが崩壊した後に戻ってきますが、12のスーパーでのみ。

オーストラリアのリサイクルプラスチック市場 セグメンテーション

- 製品タイプ別

- ポリエチレンテレフタレート(PET)

- ポリエチレン(PE)

- ポリビニル塩化物(PVC)

- ポリプロピレン(PP)

- ポリスチレン(PS)

- ポリカーボネート(PC)

- その他(アクリロニトリル・ブタジエン・スチレン(ABS))

- ソース

- ボトル

- フィルム

- フォーム

- ファイバ

購入オプションを検討しますか?このレポートの個々のセクション?

Pankaj Poddar は、12 年以上のキャリアを持つシニア コンサルタントです。彼は、影響力のある洞察と戦略的な提案を提供することに長けています。彼の専門分野には、市場予測、競合分析、新しいトレンドの特定などがあります。Pankaj は、クライアントが情報に基づいた意思決定を行い、成長を促進して運用効率を向上させるお手伝いをします。ポリマー業界における強力な教育的背景と実際の業界での実務経験に裏打ちされた彼の主なスキルには、この分野のクライアントに戦略的ソリューションを提供して、彼らの提供の有効性を高めたり、他の収益性の高い市場に進出したりすることが含まれます。

よくある質問 :

オーストラリアリサイクルプラスチック市場の成長を妨げる重要な要因は何ですか?

適切なリサイクルインフラの収集と物流の課題と欠如は、オーストラリアリサイクルプラスチック市場の成長を妨げる主要な要因です。

オーストラリアリサイクルプラスチック市場の成長を牽引する主要な要因は何ですか?

建設・包装業界からの政府規制およびイニシアチブおよび需要の増加は、オーストラリアリサイクルプラスチック市場を牽引する主要な要因です。

オーストラリアリサイクルプラスチック市場における主要な製品タイプは?

主要なプロダクト タイプ区分はポリエチレンの鉄酸塩(ペット)です。

オーストラリアで稼働している主要なプレーヤーは、プラスチック市場をリサイクルしていますか?

パクトグループホールディングス株式会社、シナジー包装、アンコールPLC、カンガループラスチック技術Pty株式会社、 ヴァンデングローバル株式会社、円形プラスチックオーストラリア、Corex、オーストラリアリサイクルプラスチックPty Ltd、OLIMA FIBRE PROCESSORS PTY。 大手選手です。

オーストラリアリサイクルプラスチック市場のCAGRは何ですか?

オーストラリアリサイクルプラスチック市場は、2024-2031年より8.7%を予定しています。