ユーイング肉腫治療市場 サイズ - 分析

市場規模(米ドル) Mn

CAGR6.3%

| 調査期間 | 2025-2032 |

| 推定の基準年 | 2024 |

| CAGR | 6.3% |

| 市場集中度 | High |

| 主要プレーヤー | サラリウス医薬品, ジャズ医薬品, パフィイザー, エリ・リリーと会社, バイオアルタ その他 |

お知らせください!

ユーイング肉腫治療市場 トレンド

市場ドライバ - ターゲティングセラピスのボオス産業開発の採用の増加。

多項的治療アプローチは、長年にわたって成果を上げてきましたが、治療抵抗と再燃は、Ewing sarcoma管理において大きな課題を残しています。 これは、非分類メカニズムを通じて行動する新しいターゲットエージェントに継続的な研究を促しました。 近年では、従来の化学療法よりも多くの治療ラインを患者に提供するいくつかの標的療法が出現しています。

同様に、抗腫瘍抗生物質のルビネクチジンは、臨床試験におけるさまざまな種類のソフト組織のサルマに対する抗腫瘍活性を実証しました。 pivotal フェーズ II の調査に基づいて、lurbinectedin は再燃された Ewing sarcoma を扱うための複数の国の規制当局の承認を受け取りました。 一方、seclidemstat、新しいリバーシブルLSD1阻害剤のような調査薬の早期臨床研究は、耐火性Ewingのサルマにおける抗腫瘍反応のシグナルを示しています。 腫瘍成長を促進する特定の分子経路をブロックするそのような標的剤は、高度または再燃性疾患を有する患者の新しい希望を提示します。 これらの標的薬を標準的な化学療法のバックボーンと組み込むことの安全そして効力を評価することを目的としたいくつかの継続的な組み合わせの研究。 それらの増加の採用は、長期的成果を時間をかけて改善する可能性があります。

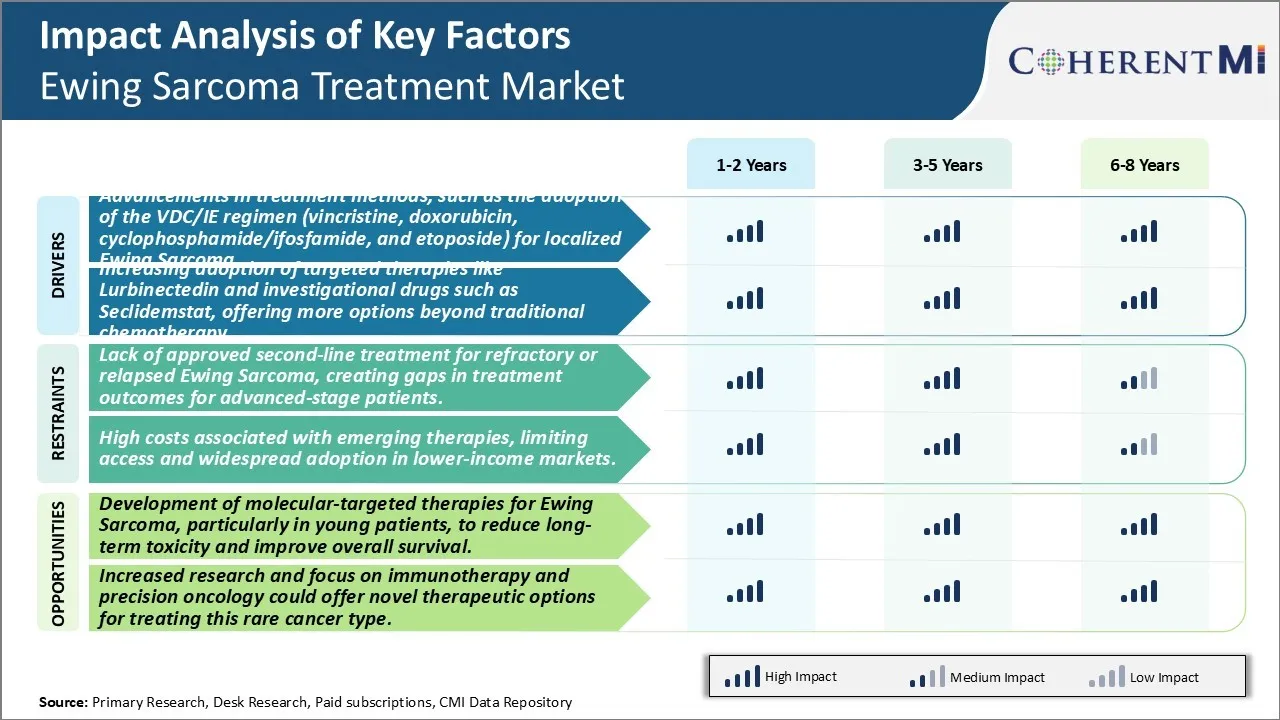

市場機会:エウイングサルコマのための分子標的療法の開発, 特に若い患者で, 長期毒性を削減し、全体的な生存を改善するために.

従来の化学療法療法の養生体を改善するEwingのサルマのための新しい分子標的療法を開発する重要なチャンスがあります。 エウイングサルマの患者の大部分は子供と若い成人であるため、長期治療関連の毒性を減らすことはパラマウントです。 特定の分子経路のがん成長を阻害する標的療法は、従来の細胞毒性化学療法と比較して、より有利な安全プロファイルで強力な抗腫瘍活性を提供することを約束します。 最近の研究では、遺伝子の変異とEwing sarcomaの隔離された経路を再調査し、薬物開発の新しいターゲットを特定する洞察を提供しました。 FGF/FGFR、IGF1/IGF1R、PDGF/PDGFR経路などのプログラムを対象とするエージェントは、臨床的利益の早期兆候を示しています。 ターゲットエージェントの継続的な調査、特にバイオマーカー選ばれた患者サブグループでは、ケアレジメンの現在の標準よりも、より効果的でより良い許容される長期の選択肢につながることができます。 これは、特に若い患者で重要である生活成果の質を最大限に高めるのを助けるかもしれません。

処方者の好み ユーイング肉腫治療市場

Ewing Sarcomaは、通常、子供と若い大人に苦しむ骨癌の積極的な形態です。 治療アプローチは、病気の段階に応じて変化し、しばしば治療の組み合わせを伴う。

局所的な病気のために、標準的な第一線の処置はVincristine、Doxorubicin、CyclophosphamideおよびIfosfamide (VDC-IE)が付いているneoadjuvantの化学療法です。 これは、可能な場合、腫瘍を除去するために手術が続くことが多いです。 Vincristine(Oncovin)、Doxorubicin(Adriamycin)、Ifosfamide(Ifex)を含む化学療法薬の例。

転移性または再発性疾患の患者にとって、第2線治療は、幹細胞サポートによる高用量化学療法を伴うことが多い。 記者は通常、幹細胞移植前の調節レジメンの一部としてBusulfan(Busulfex)、Melphalan(Alkeran)、Etoposide(VePesid)を使用します。

腫瘍の場所、サイズ、および初期治療に対する応答などの追加要因も治療の決定を導きます。 予期しない場所の困難な解剖学的位置の腫瘍の場合、陽子ビームを用いた放射線療法は、化学療法後の第一次治療または補助療法の一部として考慮される場合があります。 処方薬はまた、治療関連の副作用に対する患者の許容度を評価し、より集中的な治療を受ける能力.

全体的に、Ewing Sarcomaは、化学療法、手術、放射線を組み合わせたマルチモーダル治療アプローチが必要です。 治療後の患者の適格性を判断するために、応答および疾患の進行のクローズモニタリングが重要です。

治療オプション分析 ユーイング肉腫治療市場

Ewing Sarcomaは、通常、ローカライズ、地域、メタ静的、再発の4つの段階を持っています。 局所的な病気のために、標準的な第一線の処置はVincristine、Doxorubicin、CyclophosphamideおよびIfosfamide/Etoposideとのneoadjuvantの化学療法であり、外科および/または放射線と定義されたローカル療法によって続きます。 この多面的なアプローチは攻撃的な局所療法の前に腫瘍のサイズを減らし、生存率を改善することを目指しています。

地域または転移性疾患の場合、Actinomycin Dのような追加の薬による集中化学療法が推奨されます。 最も一般的に使用されるレジメンは、VDC-IE(Vincristine、Doxorubicin、Cyclophosphamide、Ifosfamide、Etoposide)です。 このマルチエージェント化学療法は、コンビネーションが低抵抗を助けながら、任意の顕微鏡の転移を根絶するために強力な薬の高用量を提供します。 これらの段階で全身の広がりのリスクが高いと、集中治療が重要である。

再発/再発性疾患の場合、唾液療法は、事前に治療を受け、応答に依存します。 オプションには、スルファンとMelphalanと高用量のレジメンがあり、幹細胞救助、経口Topotecan、Irinotecan、NivolumabやPembrolizumabなどのモノクローナル抗体が続きます。 Topotecanは免疫システムを利用することによって抗体のショーケースの約束の間の好ましい毒性のプロフィールのために好まれます。 全体的に、疾患特性ごとの治療をパーソナライズし、多変性ケアを調整することは、結果を最大化するための鍵です。

主要プレーヤーが採用した主な勝利戦略 ユーイング肉腫治療市場

医薬品開発のコラボレーション: 2021年、PfizerはEpizymeと共同でEwingのsarcomaを扱うためのtazemetostatを開発しました。 Tazemetostat は特定の癌のために承認される EZH2 抑制剤です。 このパートナーシップは、Epizymeのエピゲナイトターゲットの専門知識とPfizerの臨床開発と商品化の能力を兼ね備えています。 このようなコラボレーションにより、患者様の新たな治療オプションの開発が加速します。

有望なパイプラインを持つ企業買収: 2020年、アダラルオノコロジーは、アディマブの後半段階の腫瘍学会社を買収しました。 Adimabは、抗体ドラッグコンジュゲートADI-2780を含むEwingのサルマを標的とした薬を開発しました。 この買収は、横方向のEwing sarcomaポートフォリオとパイプラインを強化しました。 同様に、Lillyは2019年にImCloneを買収し、Ewing sarcomaのためにテストされているramucirumabを含む抗体パイプラインへのアクセスを獲得しました。

アクセスプログラムの拡大: 2018年に、Rocheは、規制当局の承認前にEwingのサルマ患者のために利用できるように、自分の薬Mecloremaのための拡張されたアクセスプログラムを開始しました。 これにより、研究者の成果の理解を深めながら、患者が実験的治療にアクセスできるようになった。 また、新しいセラピーを開発するリーダーとしてロチェを設立しました。

標的臨床試験: Pfizer や Lilly などの主要なプレーヤーは、再燃した Ewing sarcoma の orphan 徴候で tazemetostat や ramucirumab のような薬のためのフェーズ 2 臨床試験を標的しました。 Narrowは、このハード・トゥ・トリートの人口に焦点を合わせ、主要なアンメットの必要性と規制上のインセンティブは、小規模な患者プールでも薬物の生存可能な選択肢を作る。

セグメント分析 ユーイング肉腫治療市場

Insights、製薬クラス、Cyclophosphamideの実績のある有効性と可用性燃料市場シェア。

エウイングサルコマ治療の薬クラスの中で、最も高い市場シェアを得られるセグメントはシクロホスファミドです。 2024年に39.2%の株式を登録すると予想されます。 このアルキルティング化学療法薬は、複数の臨床試験でエウイングサルマに対する有効性を実証し、様々な治療レジメンの骨格として組み込まれています。 シクロロホスファミドは、DNAを横断し、細胞分裂を防止することによって働き、急激に増殖するエウイングサルマ腫瘍細胞に対して非常に効果的です。

臨床使用のデカデドは、単独または他の薬と組み合わせて使用した場合、シクロホスファミドの最適な投与と副作用管理を明らかにしました。 公表された研究は、2-3年イベントフリー生存率が70%を超えると、マルチエージェントのレジメンがシクロホスファミドを組み込むと、プライマリトリートメントの一環として管理されます。 オフパテントのステータスも、手頃な価格で幅広いグローバル可用性を容易にしました。 このアクセシビリティは、特に発展途上国のエウイングサルマ管理におけるシクロホスファミドの優位性をサポートする主要な要因です。

追加の洞察 ユーイング肉腫治療市場

エウイングサルコマは、主に子供や若い大人に影響を及ぼすまれで積極的な癌の形態であり、しばしばフェムールや骨盤などの骨に存在しています。 標準治療アプローチは、化学療法、手術、放射線療法の組み合わせを含みます。 しかし、転移性疾患の患者にとっては、30~40%の範囲の生存率で結果が悪いままです。 化学療法のような伝統的な治療は、ドミネーションを続けていきますが、標的療法と免疫療法は代替手段として探求されています。 Seclidemstat(LSD1)やLurbinectedin(転写阻害剤)などの新規療法の開発、ファーストライン治療に失敗した患者様への希望を提供 EwingのSarcomaのための市場はまだ開発中であり、特に第二線療法で重要な非metの必要性があります。 分子標的治療に焦点を当て、精密医薬品の潜在的な統合は、将来の市場成長を促進する可能性があります。 Ewing Sarcoma市場はより有効な処置の利益の承認として拡大すると予想され、忍耐強い結果は、特に再燃または耐火性疾患のそれらのために改善します。

競合の概要 ユーイング肉腫治療市場

Ewing Sarcoma治療市場で動作する主要なプレーヤーには、サルアリス医薬品、ジャズ医薬品、Pfizer、エリリリー、会社、バイオアルタ、インヒブリックス、ラホヤ医薬品、パル医薬品、オノ製薬、ビバレバイオなどがあります。

ユーイング肉腫治療市場 リーダー

- サラリウス医薬品

- ジャズ医薬品

- パフィイザー

- エリ・リリーと会社

- バイオアルタ

ユーイング肉腫治療市場 - 競合関係

ユーイング肉腫治療市場

(大手プレーヤーが支配)

(多くのプレーヤーが参入し、競争が激しい。)

最近の動向 ユーイング肉腫治療市場

- 2023年5月、サラリウス製薬が再開 SUAR(予期しない深刻な副作用)による自発的な停止後のSeclidemstatのフェーズI/II試験。 FDAは、試験の継続を承認しました。, 耐火Ewingサルコマ患者のための結果を改善することに焦点を合わせています.

- 2022年12月、Jazz Pharmaceuticalsは、再燃または耐火性Ewing Sarcomaのための第二線治療オプションとして、Lurbinectedinの承認を受け、転移性疾患患者のための治療選択肢を拡大するマイルストーンをマークしました。

ユーイング肉腫治療市場 セグメンテーション

- 施術ライン

- ローカライズ

- メタスタティック

- ドラッグクラス

- シクロホスファミド

- ドキソルビシン

- ダクチノマイシン

- エトポシド

- インフォポシド

- ビンクリスチン

購入オプションを検討しますか?このレポートの個々のセクション?

Vipul Patil は、製薬業界で 6 年間の経験を積んだダイナミックな経営コンサルタントです。分析力と戦略的洞察力に優れた Vipul は、製薬会社と提携して業務効率の向上、より広範な拡大、収益性の高い市場での流通の複雑さへの対応に成功しています。

よくある質問 :

Ewing Sarcoma治療市場はどれくらいの大きさですか?

世界的なEwingサルコマ治療市場は米ドル250.1で評価されると推定される 2024年のMnは2031年までUSD 430.3 Mnに達すると予想されます。

エウイングサルコマ治療市場のCAGRは何ですか?

Ewing Sarcoma治療市場のCAGRは、2024-2031から6.12%であるように計画されています。

エウイングサルコマ治療市場の成長を促進する主要な要因は何ですか?

治療方法の進歩は、VDC / IEレジメン(ビンクリスチン、ドキソルビシン、シクロホスファミド/イポシド、およびエトポシド)のローカライズドウイングサルマの採用や、従来の化学療法よりも多くの選択肢を提供するなど、ルビンケチジンや調査薬などの標的療法の採用の増加など、治療方法の進歩。 Ewing Sarcoma治療市場を運転する主要な要因です。

エウイングサルコマ治療市場の成長を妨げる重要な要因は何ですか?

難燃性または再燃性浮腫に対する承認されたセカンドライン治療の欠如、先進的な患者の治療結果のギャップを作成します。 新興療法に関連する高コスト、低所得市場でのアクセス制限、および広範な採用に関連するコストは、Ewing Sarcoma治療市場の成長を妨げる主要な要因です。

エウイングサルコマ治療市場における治療のリーディングラインは?

集中化は処置の区分の一流のラインです。

Ewing Sarcoma治療市場で動作する主要な選手はどれですか?

Salariusの薬剤、ジャズ薬剤、Pfizer、Eli Lillyおよび会社、BioAlta、Inhibrx、La Jollaの薬剤、Parの薬剤、Onoの薬剤、Vivaacelle バイオは主要な選手です。