ループス腎炎治療市場 サイズ - 分析

市場規模(米ドル) Bn

CAGR8.6%

| 調査期間 | 2025-2032 |

| 推定の基準年 | 2024 |

| CAGR | 8.6% |

| 市場集中度 | Medium |

| 主要プレーヤー | ロチェ, アストラゼネカ, ノベルティ, Auriniaの薬剤, グラクソスミスクライン その他 |

お知らせください!

ループス腎炎治療市場 トレンド

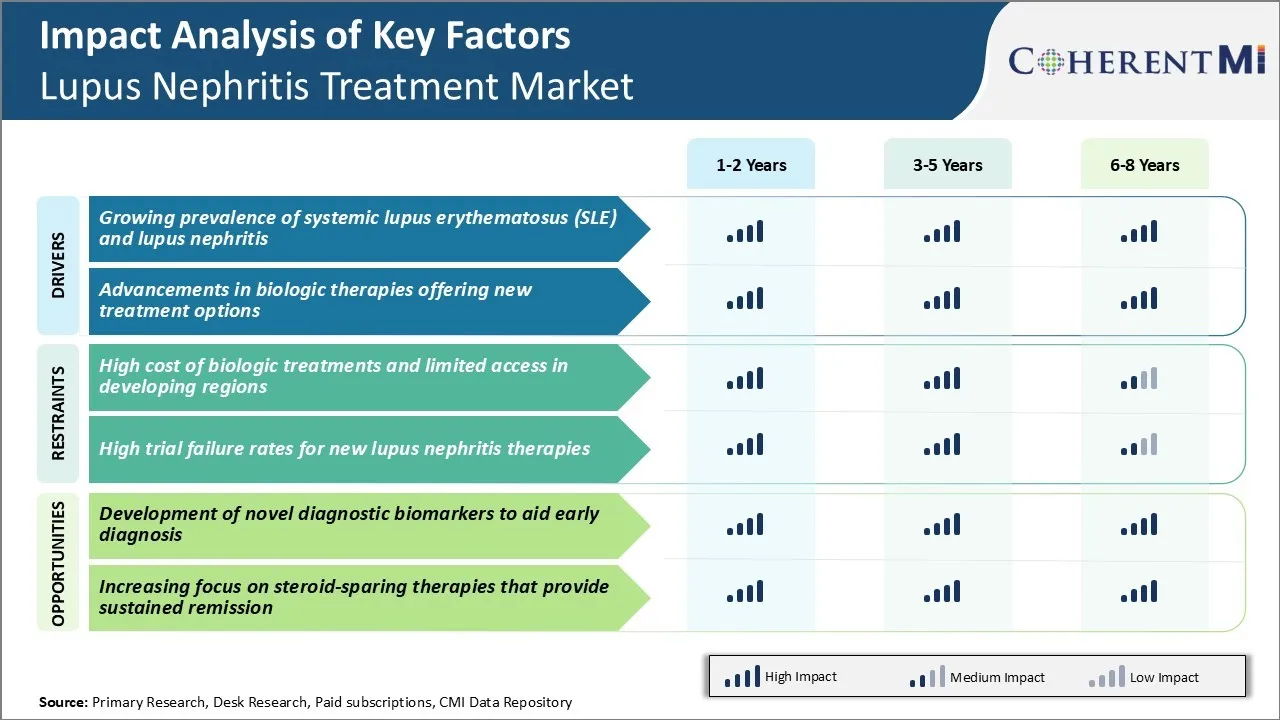

市場ドライバー - バイオロジック療法の新しい提供オプションの高度化

伝統的に、Lupusの腎炎のための療法は制御の下で炎症をもたらすためにコルチコステロイドおよびアザチオプリンのような免疫抑制剤を作用する広範な使用に関与しました。 しかし、そのような非特定の薬は、長期使用した場合、副作用の多くが付属しています。 近年では、ルーパス病理学の理解が向上し、特定のシトキネ、細胞、病変を疾患活動に阻害する病態を選択的にブロックする新しい標的生物学的療法の開発を可能にしました。

B細胞の増殖を抑えるために、B細胞がB細胞に結合するベリムマブのような治療オプションの中で注目すべきです。 Belimumabは、SLEの治療のために2011年にFDAによって承認された最初のバイオロジックでした。 他の複数のBLyS阻害剤はパイプラインにあります。

また、幹細胞、ナノキャリア、遺伝子治療を用いた高度な療法は、実証された安全かつ効果的であれば、完全な寛解を提供する可能性がある調査中です。 病気の生物学の増大理解は、SLEおよび膿性腎炎の根本的な特定の病理学的メカニズムのターゲティングを調整することができます。

選択的な生物的反応修飾子のこの最近の開発は改善された効力および安全プロフィールの実行可能な処置の代わりを提供します。 新規標的療法の可用性は、治療療法の基準で適切に制御されていない、膿性腎炎患者の治療オプションをさらに拡大することが期待されています。

市場機会 - ノーベル診断の開発 エイド早期診断へのバイオマーカー

ループス腎炎の早期およびより正確な診断を可能にすることができる新しい診断生物マーカーの開発は主要な市場機会を示します。 現在、治療が効果的でないときに腎臓の損傷の進行で診断が遅くなります。

より敏感で、特定のバイオマーカーは、前方、前方期に膿疱炎を検出することができます。 これは、医師にリスクのある患者をより密接に監視し、主に治療を開始するための貴重なツールを与えます。 初期の介入は、そのオンセットで病気の進行を遅くまたは中止することにより、長期の腎臓機能を維持することを目指しています。 腎組織の炎症および傷害の目的の対策を提供するBiomarkersはまた処置の応答を時間通りに助ける臨床決定を助けます。

かなりの努力は、血液や尿などの簡単にアクセスできるサンプルから新しいバイオマーカーを識別し、検証することです。 新規診断バイオマーカーの検証と実用化は、以前の検出とループス腎炎の管理を改善することを示しています。

処方者の好み ループス腎炎治療市場

Lupusのnephritisは病気の重症度および前の処置ラインへの応答に基づいてstepwiseアプローチによって通常扱われます。 軽度の腎炎(クラスI/II)のために、医者はアザチオプリンのような非nephrotoxic免疫抑制剤を第一線処置として選ぶかもしれません。

しかし、中程度から重度の腎炎(クラスIII/IV/V)のために、標準的な第一線の処置はメチルプレドニゾロンのようなグルココルチコイドが付いている誘導療法を口頭で投与されたシクロホスファミドと伴います。 目標は6ヶ月以内の寛解を達成することです。 セルセプト(mycophenolate mofetil)は、出血性膀胱炎および不妊のリスクを運ぶシクロホスファミドと比較して、その許容プロファイルのために、いくつかの処方者に支持されています。

第一線治療や再燃後に再燃を経験しなかった患者には、rituximab または belimumab には、グルココルチコイドと併用し、CellCept または cyclophosphamide のいずれかが含まれます。 Rituximabは、Rituxanとして販売され、それがより少ない毒性でシクロホスファミドに匹敵する効果をもたらすので、神経専門医の間で人気を得ています。

最後に、第2ラインのオプションが失敗する難燃性症の場合、処方薬は、臨床試験下やTNF阻害剤のオフラベル使用時にインフリキシマブのような調査薬に変わります。 全体的治療アプローチは、個々の患者特性、禁忌、経口対静的治療に対する適応性に基づいて調整されます。

治療オプション分析 ループス腎炎治療市場

腎盂腎炎は腎臓の関与の重症度に基づいてクラスに分類することができます。 クラス I と II は、最小限の経常異常を伴う, クラス III と IV は、様々な程度の光線維症を伴う, クラス V は、性動脈硬化症/萎縮症と最小限の経常異常を伴う, クラス VI は、非対症性タンパク質尿を伴う.

クラスIII/IV(繁殖)疾患の場合、第一線治療は通常、mycophenolate mofetil(CellCept)または静脈内シクロホスファミドによる誘導療法を含みます。 CellCept は、シクロホスファミドと比較して、より軽度の副作用プロファイルにより、厳しいクラス III/IV 疾患の減少に好まれています。 リンパ球の増殖を抑制することによって働きます。 Cyclophosphamideは、寛解を達成する方が良いため、重度の高リスククラスIII/IV病のために好まれていますが、それはより高い不妊リスクに関連しています。

導入後のメンテナンス療法が必要です。 好まれたオプションは、CellCept と azathioprine (Imuran) で、寛容を維持するための有効性が証明されています。 最初の行の後に失敗または再燃する患者のために、rituximab (Rituxan)は代替誘導剤として使用することができます。 Bリンパ球を対象とし、組織から解体します。 難燃性または再発性疾患の場合は、標準療法にベリマブ(ベンリスタ)を加えることができます。 Bリンパ球刺激活性を阻害し、自動抗体生産を抑制します。

主要プレーヤーが採用した主な勝利戦略 ループス腎炎治療市場

ループス腎炎治療市場での主要なプレーヤーによって採用される主要な戦略の1つは、広範な研究と臨床試験を通じて革新的な医薬品開発に焦点を合わせています。 例えば、Rocheは2011年にBenlysta(belimumab)の薬剤のFDAの承認を受け取り、50年以上のLupusのために承認された最初の生物的療法でした。 これは、膿性腎炎の治療における主要な画期的なものでした。

GraxoSmithKlineとAurinia Pharmaceuticalsが取り扱っているもう1つの戦略は、新しいカルシヌリン阻害剤であるvoclosporinに焦点を当てることでした。 2019年、子宮内膜炎の治療のためにFDA承認を受け、ピボタルフェーズ3研究(AURORA 1とAURORA 2)から肯定的な結果を投稿しました。 本研究では、ケア単体と比較して、統計的に優れた腎応答率で治療の基準にボロポリンを追加したことが実証されています。

ブリストル・マイアーズ・スクイブは、2019年の大手バイオテクノロジーセルジーン・コーポレーションの買収戦略を74億ドルに採択しました。 Celgeneのパイプラインから、ozanimodとCC-220を含む調査資産へのアクセスを提供しました。 Ozanimod は、フェーズ 3b の有効性と安全データを有望な副腎炎のためのフェーズ 3 試験で評価される新しい S1P 受容体修飾子です。 CC-220はまた、ブルートンのチロシンキナーゼの経路を標的する調査経口療法です。

セグメント分析 ループス腎炎治療市場

洞察、管理のルートによって:安全利点は静脈の優位性を運転します

管理の経路による条件では、静脈内管理は、他の経路上の安全上の利益をもたらすルーパス腎炎治療市場の最も高いシェアに貢献します。 入院手続きである、静脈内投与により、注入関連反応の患者の監視と管理を閉じることができます。 これは、自宅で撮影された自己投与薬に関連する安全上の懸念を頻繁に軽減します。

静脈内療法はまた患者の非complianceが要因ではないので集中の敏感な薬剤の正確な投薬を保障します。 胃腸の吸収の問題を回避し、直接的な静脈内エントリを介して血流の迅速な治療レベルに到達する薬剤。 静脈内薬のこの高速作用と予測可能な性質は、神経炎の症状と炎症の緊急制御を必要とする深刻な、耐火症例のためにそれらを好むことができます。

さらに、消化器系で経口または分解することが大きすぎる生態学では、静脈内は可能な管理経路のみを維持します。 バイオロジックは、パイプラインにおける新規のループス腎炎治療の大きなシェアを表していますので、予想される市場起動は、さらなる飛躍的な優先順位を上げます。 全体的に、静脈内投与は、臨床医が複雑な内腔炎症症症症症症症例を求める安全かつ信頼性の高い有効性を安心します。

追加の洞察 ループス腎炎治療市場

- 優先順位: 大人SLE患者の約40~50%が内視神経炎を発症し、より高濃度のジュベニルオンセット症例を発症させます。

- 非メートルの必要性: 市場は、特にステロイドスペアリングオプションのために、新しい治療のための高いアンメットの必要性によって特徴付けられます。

競合の概要 ループス腎炎治療市場

Lupus Nephritis治療市場で動作する主要なプレーヤーには、Roche、AstraZeneca、Novatis、Aurinia Pharmaceuticals、GlaxoSmithKline、Johnson、Boehringer Ingelheim、Biocon/Equillium、Omeros Corporation、Kezar Life Sciencesなどがあります。

ループス腎炎治療市場 リーダー

- ロチェ

- アストラゼネカ

- ノベルティ

- Auriniaの薬剤

- グラクソスミスクライン

ループス腎炎治療市場 - 競合関係

ループス腎炎治療市場

(大手プレーヤーが支配)

(多くのプレーヤーが参入し、競争が激しい。)

最近の動向 ループス腎炎治療市場

- 2023年7月、Rocheは、Lupusのnephritisの処置のためのObinutuzumab (Gazyva)のためのFDAからのブレークスルー療法の指定を受けました。 この指定は、この条件で、耐火患者を管理する可能性を強調します。 FDAは、Phase IIのNOBILITY試験の肯定的な結果に基づいてこの状態を、Gazyvaの高められた効力を、標準的な心配と組み合わせて示しました、lupusのnephritisの患者の完全な腎の応答を達成するためにプラセボと比較しました。 研究中に新しい安全信号が報告されていない。

- 2024年3月、ノバルティスはモノクローナル抗体Ianalumab(VAY736)を 段階IIIの臨床試験は、特にproliferative lupusのnephritisの患者をターゲティングします。 Ianalumabの安全性、有効性、および許容性を全身性紅斑症(SLE)および膿性腎炎のための標準的な心配の上の付加的な療法として評価することを目的とした試験。 試験には、ランダム化、ダブルブリンド、プラセボ対照試験、イアナラマブまたはプラセボを現在の標準治療と一緒に受ける参加者が含まれます。

ループス腎炎治療市場 セグメンテーション

- 処置のタイプによって

- 免疫抑制剤

- Calcineurinの抑制剤

- ミコフェノールモフェチル

- バイオロジック

- モノクローナル 抗体

- Cytokine阻害剤

- 免疫抑制剤

- 行政のルートで

- イントラベニアス

- オーラル

- サブカタンス

- 忍耐強いタイプによって

- 大人の患者

- 小児患者

- Lupus Nephritisの段階によって

- クラス I/II LN

- クラスIII/IV ± V LN

- クラスVI LN

購入オプションを検討しますか?このレポートの個々のセクション?

Ghanshyam Shrivastava - 経営コンサルティングとリサーチの分野で 20 年以上の経験を持つ Ghanshyam Shrivastava は、プリンシパル コンサルタントとして、生物製剤とバイオシミラーに関する幅広い専門知識を持っています。彼の主な専門知識は、市場参入と拡大戦略、競合情報、さまざまな治療カテゴリと API に使用されるさまざまな医薬品の多様なポートフォリオにわたる戦略的変革などの分野にあります。彼は、クライアントが直面する主要な課題を特定し、戦略的意思決定能力を強化するための堅牢なソリューションを提供することに優れています。彼の市場に関する包括的な理解は、リサーチ レポートとビジネス上の意思決定に貴重な貢献をします。

Ghanshyam は、業界カンファレンスで人気の高い講演者であり、製薬業界に関するさまざまな出版物に寄稿しています。

よくある質問 :

ルーパス腎炎治療市場はどれくらいの大きさですか?

ルパス腎炎治療市場は、2024年のUSD 1.95億で評価されると推定され、2031年までのUSD 3.42億に達すると予想されます。

ループス腎炎治療市場の成長を妨げる重要な要因は何ですか?

生態学的治療の高コスト、開発地域への限られたアクセス、および新しい内視神経炎の治療のための高試行障害率は、内視神経炎治療市場の成長を妨げる主要な要因です。

膿性腎炎の治療市場の成長を運転する主要な要因は何ですか?

全身性膿疱性紅斑(SLE)および膿性腎炎の増殖可能性および新しい処置の選択を提供する生物的療法の進歩は、膿性腎炎の処置の市場を運転する主要な要因です。

ループス腎炎治療市場での主な治療法タイプは?

主要な処置のタイプ区分は免疫抑制剤です。

膿性腎炎治療市場で動作する主要な選手はどれですか?

Roche、AstraZeneca、Novartis、Auriniaの薬剤、GlaxoSmithKline、ジョンソン及びジョンソン、Boehringer Ingelheim、Biocon/Equillium、Omeros CorporationおよびKezarの生命 科学は主要なプレーヤーです。

ループス腎炎治療市場のCATGは何ですか?

ルパス腎炎治療市場のCAGRは、2024-2031から8.4%であるように計画されています。