低炭素建築市場 サイズ - 分析 低炭素ビルの市場は価値があると推定されます 米ドル 654.84 ベン に 2024 そして到達する予定 1 成人 2 成人 3 成人 4 成人 5 成人 6 成人 7 成人 8 成人 9 成人 10 成人 によって 2031, 化合物年間成長率で成長 2024年から2031年にかけて11.8%のCAGR。 低炭素ビル市場は、再生可能エネルギーソリューションの必要性と建物セクターからの温室効果ガス排出量を削減する努力によって駆動されます。

調査期間 2024 - 2031 推定の基準年 2023 CAGR 11.8% 市場集中度 High 主要プレーヤー シーメンスAG, ハネウェル国際 代表取締役, ジョンソンコントロールズ国際液晶, シュナイダー電気SE, トラネ技術 plc その他

*免責事項:主要プレーヤーは順不同で記載されています。

*出典:Coherent Market Insights

カスタマイズされたレポートを購入しますか?

今すぐカスタマイズ

低炭素建築市場 トレンド 市場ドライバー - 気候変動の意識を高める

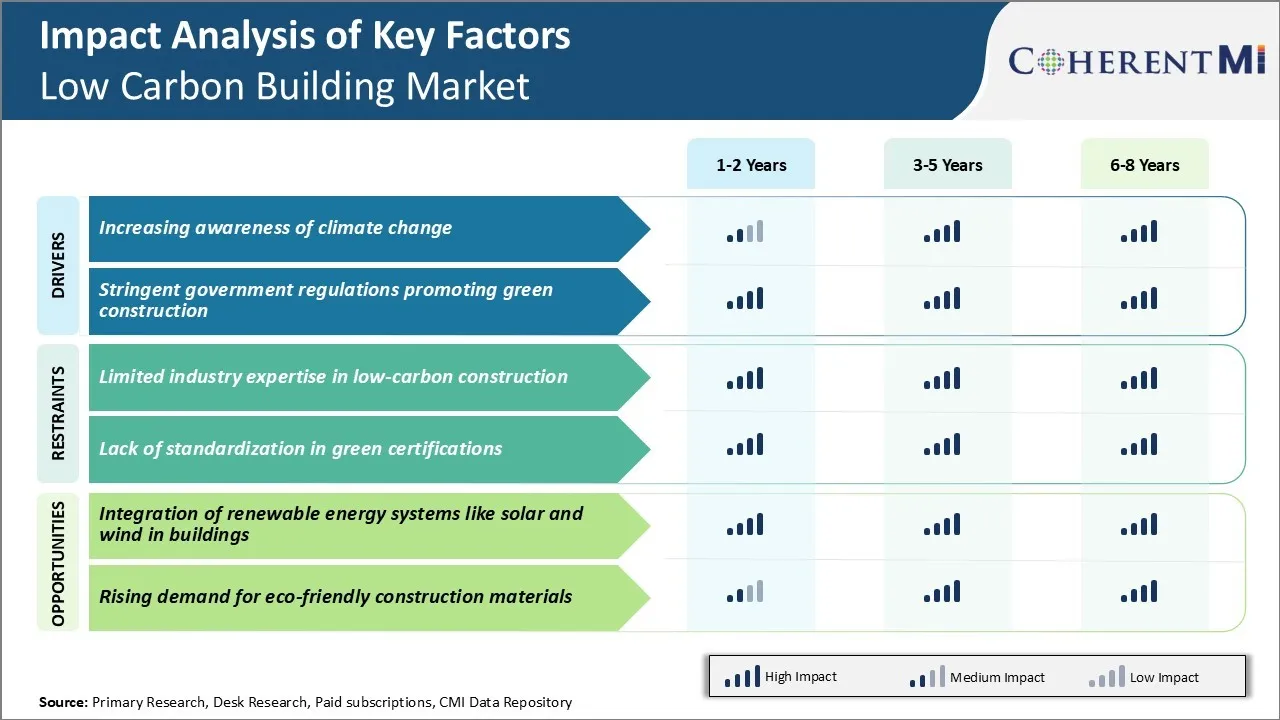

気候変動の影響は、極端な気象イベントでより明らかになったため、地球温暖化に関心が高まっています。 意識が高まるにつれて、建物と気候変動の関係に多くの人が自分自身を教育しています。

従来の建物の材料、構造および昼間機能が、その寿命にわたって大気に多くのカーボンを解放します。 建物の設計と運用に関する選択肢は、気候変動を抑制するための世界的な努力を著しく助けるか、または妨げることができることを顧客に認識しています。 この実現は、エネルギー効率が良く、持続可能な材料を使用し、再生可能エネルギーを統合し、環境への影響を削減する低炭素建物の需要を主導しています。

開発者や建物の所有者は、このシフトの消費者の感情に注意を払っています。 彼らは、持続可能性のリーダーとして認識されていることが彼らのブランディングを支援し、低炭素のビルディング市場で競争力を与えることができることを知っています。 緑の建物プロダクトの製造業者は環境に配慮した顧客基盤の成長した必要性を満たすために研究開発を組み立てました。 世界の温暖化に繋がる建物の全体的な意識は低炭素の建築の市場を推進する主要な運転者になりました。

市場ドライバ - グリーン建設を促進する厳格な政府規制

より強固な気候政策に対する公的要求に応え、世界の多くの政府は、近年厳しい建築基準と規制を導入しています。 これらは、新しい建設におけるエネルギー効率を向上し、建物部門の排ガスを抑制することを目的としています。

例えば、欧州連合(EU)は、加盟国が国内レベルで実施しなければならないビルズ指令のエネルギー性能を通じて、業界固有のベンチマークを設定しています。 米国では、カリフォルニア州やニューヨークなどの州は、国内で最も厳しい低炭素ビルの基準を持つ国を率いています。

金融インセンティブは、緑の建物の実践を奨励するためにも配置されています。 税制は、LEED、リビングビルディングチャレンジ、パッシブハウスなど、第三者のグリーン認証を追求する開発のために提供されます。 公共の資金調達は、革新的な低炭素建築材料とシステムの研究をサポートしています。

政府は、グリーンビルディングが公共政策の優先順位であることを実証しています, より大きな投資家の利益と低炭素ソリューションに対する民間部門のコミットメントを生成します. 時間が経つにつれて、規制はより厳格になり、このまま低炭素ビルディング市場の主要な成長ドライバーを確保することが期待されています。

市場課題 - 低炭素構造の限られた産業専門家

現在、低炭素ビル市場に直面している重要な課題の一つは、真に低炭素構造の設計、構築、運用における限られた業界専門知識です。 建物のエンボディと運用カーボンを削減することの重要性の認識が高まっていますが、従来の建物の慣行は、持続可能性をコアプライオリティとして開発されていませんでした。

その結果、ほとんどの建設会社、建築家、エンジニア、トレードマンは、カーボンフットプリントを最小限に抑えるプロジェクトを手渡しする比較的少ない経験を持っています。 これにより、低炭素化の成果を優先する設計が、典型的な建設時間枠や予算内でコスト効率の高い構築ができることを確実にする際の実行リスクが生まれます。 また、低炭素建築技術、材料、プロセスに関する深い知識を持つ専門家の不足もあります。

これらの専門知識のギャップを克服するには、既存の業界の労働力の重要なトレーニングとアップスキルが必要です。 低炭素ビル市場におけるプレイヤーは、低炭素設計と建設慣行を適切に浸透させるために、調達プロセスを変更する必要があります。

市場機会 - 建物内の太陽と風のような再生可能エネルギーシステムの統合

低炭素ビル市場のための1つの主要な機会は、直接建築設計に再生可能エネルギーシステムのより包括的な統合にあります。 太陽光発電パネル、小型風力タービン、その他の再生可能なマイクロジェネレーション技術により、建物は、汚れたグリッド電力の信頼性を大幅に低減し、運用中のカーボンフットプリントを削減することができます。

再生可能エネルギー技術により、従来の建設と比較して、建設集積したアプリケーションが経済的に有効になっています。 将来を見据えた開発者は、建物の封筒、屋根、ファサードなどの要素を最適化し、クリーンなエネルギーを収穫する際の専門知識の開発に大きな価値があります。

再生可能エネルギーポートフォリオの基準などの方針は、このようなシステムに対する需要が増加するにつれて、「発電所としての建設」に関するスキルは成長の可能性が高まっています。 統合された再生可能エネルギーの採用はまた、所有者が過剰な電力が戻ってグリッドに供給することで、長期的なエネルギーコストを削減するのに役立ちます。

主要プレーヤーが採用した主な勝利戦略 低炭素建築市場 エネルギー効率と再生可能エネルギーの活用 : シュナイダーエレクトリック、ジョンソンコントロール、ユナイテッドテクノロジーなどのプレイヤー 様々な技術やソリューションを通じて、建物のエネルギー効率性を高めることに重点を置いています。

建物全体の設計アプローチを採用 : シーメンス、ジョンソンコントロールズ、ハネウェルなどのリーダーは、設計段階から低炭素戦略が組み込まれている建物全体のアプローチに提唱しました。

ビルライフサイクルサービス : ジョンソンコントロールズ、ハネウェル、シュナイダーエレクトリックなどのトッププレイヤーの重要性は、製品ベンダーから移行し、エネルギー監査、改造、施設管理などの包括的なビルライフサイクルサービスを提供します。

パートナーシップと買収 : プレイヤーは、戦略的パートナーシップと買収を通じて能力と市場シェアを成長させます。 例えば、2021年にジョンソンコントロールズが強化されたネットワークを買収し、サイバーセキュリティのポートフォリオを強化しました。

セグメント分析 低炭素建築市場

洞察、タイプによって:エネルギー効率の高める認識はエネルギー効率材料のための要求を運転します

製品種別では、エネルギー効率の高い材料が2024年の低炭素ビル市場において48.1%のシェアを獲得しています。 これは、ビルダーや消費者の間でエネルギー効率に関する意識が高まっています。 絶縁ガラス、エアゲルの絶縁材、放射性障壁のおおうことおよび絶縁のコンクリート フォームのようなさまざまなエネルギー効率が良い物質的な選択は建築者が熱し、冷却のための建物のエネルギー必要性をかなり減らすことを可能にします。

断熱ガラスまたはダブル/トリプルガラスは、窓を通した熱伝達を防ぐ能力のために、商業および住宅建設で標準になっています。 ガラスと絶縁ガスを極端に低減し、導電と対流熱損失を抑制します。 Radiantの障壁の外装は上昇の据え付け品を見るもう一つの普及したエネルギー効率が良い建築材料です。 それは屋内温度を安定させ、熱風でスペース冷却の必要性を最小限に抑えるのを助けます。

Aerogelは極端に低い熱伝導性の超軽量の合成の多孔質材料です、それは同じ厚さのガラス繊維の打撃より4回よりよい建物を絶縁することを可能にします。 全体的に、エネルギーとお金は、エアロゲルのような高度な断熱材の潜在的な低炭素ビルディング市場での受諾を後押ししています。

適用による洞察:低炭素技術の商業建物の鉛の採用

商用部門は、用途の面で2024年の低炭素建物市場の51.2%のシェアを占めています。 建設活動の規模やエネルギー管理に重点を置いています。 商用ビルダーは、低炭素建築設計に対する強いインセンティブを持ち、運用コストを削減し、環境に配慮したテナントにアピールする。

低炭素のHVACシステムは商業区分の広範な採用を見つけます。 コジェネレーション、地熱および太陽熱機能を備えた地域エネルギープラントは、商業公園やキャンパスが効率的な低排出方法でクリーンな加熱と冷却にアクセスすることができます。 冷やされたビームシステムは、常駐の快適性を維持しながら、標準の可変的な空気量ユニットよりも30〜50%のエネルギーを使用するので、牽引を獲得しています。

低炭素ビルの認定資格は、持続可能性に投資した企業に認定された商業空間の魅力を強化し続けています。 既存の建物の株式の適応再利用、再生可能エネルギー発電および電気自動車インフラの統合などの対策は、認証された商業開発のグリーン資格を強化します。 これは、不動産所有者/開発者がビジネスの持続可能性の目標を達成しながら、プレミアム賃貸料を請求することができます。

材料によって洞察、:木は選択のカーボン フレンドリーの建築材料として結合します

さまざまな持続可能な素材の中で、木材は、さまざまな優れた特性を借りる低炭素建築市場で主導的な低炭素オプションとして登場しました。 急速に成長する軟材の植栽と設計された木材製品は、コンクリートや鋼などの代替品と比較して、木材の建物は、より低いエンジデッドカーボンフットプリントで構築することができます。

Cradle-to-gateのライフサイクル評価では、生産、収穫、輸送、および時事処分中に放出された量よりも、木材の散布者が増えています。 また、木材は、ミネラルなどの処理において集中化化石燃料使用を必要としない再生資源です。

美学的に、自然の木製の仕上げは、暖かさと魅力のために好まれています。 商業部門では、露出した木製のインテリアは、高い占有率の幸福、満足、そして生産性にリンクされています。 化石強度の代替品に対する木材の環境、技術、および実験的メリットのこの成長の認識は、低炭素建物の選択肢の材料として位置をセメント化しています。

追加の洞察 低炭素建築市場 シドニーのワンセントラルパークの完成は、低炭素の建築慣行の主要例として機能します。 建物は、垂直庭園とエネルギー効率の高いシステムを備え、環境への影響を大幅に削減し、将来の持続可能な開発のためのモデルとして機能します。 グローバルカーボン排出量の約40%を占め、低炭素構造慣行の重要な必要性を強調する。 持続可能な材料と低炭素建築技術を採用することで、業界レポートによると、最大50%の排出量を削減できます。 エネルギー効率の高い材料セグメントは、2023年にグローバル低炭素ビル市場で最大のシェア(48%)を保持しました。 再生可能エネルギーシステムセグメントは、16.1%(2024-2034)のCAGRで成長する予定です。 欧州は2023年にグローバル低炭素ビル市場において46%の収益分配を行いました。 アジアパシフィックは、持続可能な建設のための政府のインセンティブにより、世界規模の低炭素ビル市場における最速成長を期待しています。 主要な市場トレンドを理解するには、サンプルをダウンロードしてくださいレポート。

競合の概要 低炭素建築市場 低炭素ビル市場における主要なプレーヤーは、Siemens AG、ハネウェルインターナショナル株式会社、ジョンソンコントロールズインターナショナルplc、シュナイダーエレクトリックSE、トラネテクノロジーplc、三菱電機株式会社、ABB株式会社、Kingspan Group plc、Skanska AB、Lendlease株式会社、LafargeHolcim株式会社、Saint-Gobain、BASF SEなどを含む。

低炭素建築市場 リーダー シーメンスAG ハネウェル国際 代表取締役 ジョンソンコントロールズ国際液晶 シュナイダー電気SE トラネ技術 plc *免責事項:主要プレーヤーは順不同で記載されています。

低炭素建築市場 - 競合関係 市場が分散 (多くのプレーヤーが参入し、競争が激しい。)

*出典:Coherent Market Insights 最近の動向 低炭素建築市場 2023年に、Kingspan Group plcは、持続可能な木材ベースの音響パネルで有名なデンマークの会社Troldtekt A / Sを取得しました。 この戦略的な動きは、Kingspanの製品ポートフォリオに環境に優しい音響ソリューションを追加し、低炭素建築材料およびソリューションに焦点を当てます。 買収は、低炭素ビル市場における持続可能性とイノベーションへのKingspanのコミットメントと一致しています。 レポートをカスタマイズしますか?

低炭素建築市場 レポート - 目次 OBJECTIVESとASSUMPTIONSを探す マーケットプレイス レポートの説明

エグゼクティブ・サマリー

低炭素の建築市場、 タイプ別 適用による低炭素の建築市場 材料による低炭素の建築市場 コヒーレントの機会マップ (COM) マーケットダイナミクス、地域、トレンド分析 マーケット・ダイナミクス 衝撃解析 主なハイライト 規制シナリオ プロダクト進水/承認 PEST分析 PORTERの分析 合併・買収シナリオ グローバル低炭素ビル市場、タイプ別、2024-2031、(USD Bn) 導入事例

市場シェア分析、2024年、2031年 Y-o-Y成長分析、2019 - 2031 セグメントトレンド エネルギー効率性材料

導入事例 市場規模と予測、Y-o-Y成長、2019-2031、(USD Bn) 再生可能エネルギーシステム

導入事例 市場規模と予測、Y-o-Y成長、2019-2031、(USD Bn) 低炭素HVACシステム

導入事例 市場規模と予測、Y-o-Y成長、2019-2031、(USD Bn) グリーンビルディング認証

導入事例 市場規模と予測、Y-o-Y成長、2019-2031、(USD Bn) その他

導入事例 市場規模と予測、Y-o-Y成長、2019-2031、(USD Bn) グローバル低炭素ビル市場, アプリケーション別, 2024-2031, (USD Bn) 導入事例

市場シェア分析、2024年、2031年 Y-o-Y成長分析、2019 - 2031 セグメントトレンド 商業施設

導入事例 市場規模と予測、Y-o-Y成長、2019-2031、(USD Bn) 賃貸住宅

導入事例 市場規模と予測、Y-o-Y成長、2019-2031、(USD Bn) 産業

導入事例 市場規模と予測、Y-o-Y成長、2019-2031、(USD Bn) 素材によるグローバル低炭素ビル市場、2024-2031、(USD Bn) 導入事例 市場シェア分析、2024年、2031年

Y-o-Y成長分析、2019 - 2031 セグメントトレンド ウッドウッド

導入事例 市場規模と予測、Y-o-Y成長、2019-2031、(USD Bn) バンブー

導入事例 市場規模と予測、Y-o-Y成長、2019-2031、(USD Bn) リサイクルされた鋼鉄

導入事例 市場規模と予測、Y-o-Y成長、2019-2031、(USD Bn) リサイクルされたプラスチック

導入事例 市場規模と予測、Y-o-Y成長、2019-2031、(USD Bn) その他の持続可能な材料

導入事例 市場規模と予測、Y-o-Y成長、2019-2031、(USD Bn) グローバル低炭素ビル市場, 地域別, 2019 - 2031, 値 (USD Bn) 導入事例

市場シェア(%) 分析, 2024,2027 & 2031, 値 (USD Bn) 市場Y-o-Y成長分析 (%)、2019 - 2031、値(USD Bn) 地域動向 北アメリカ

導入事例 市場規模と予測, タイプ別, 2019 - 2031, 値 (USD Bn) 市場規模と予測, 応用で, 2019 - 2031, 値 (USD Bn) 市場規模と予測, によって 素材, 2019 - 2031, 値 (USD Bn)

ラテンアメリカ

導入事例 市場規模と予測, タイプ別, 2019 - 2031, 値 (USD Bn) 市場規模と予測, 応用で, 2019 - 2031, 値 (USD Bn) 市場規模と予測, によって 素材, 2019 - 2031, 値 (USD Bn)

ヨーロッパ

導入事例 市場規模と予測, タイプ別, 2019 - 2031, 値 (USD Bn) 市場規模と予測, 応用で, 2019 - 2031, 値 (USD Bn) 市場規模と予測, によって 素材, 2019 - 2031, 値 (USD Bn)

ドイツ アメリカ スペイン フランス イタリア ロシア ヨーロッパの残り アジアパシフィック

導入事例 市場規模と予測, タイプ別, 2019 - 2031, 値 (USD Bn) 市場規模と予測, 応用で, 2019 - 2031, 値 (USD Bn) 市場規模と予測, によって 素材, 2019 - 2031, 値 (USD Bn)

中国・中国 インド ジャパンジャパン オーストラリア 韓国 アセアン アジアパシフィック 中東

導入事例 市場規模と予測, タイプ別, 2019 - 2031, 値 (USD Bn) 市場規模と予測, 応用で, 2019 - 2031, 値 (USD Bn) 市場規模と予測, によって 素材, 2019 - 2031, 値 (USD Bn)

アフリカ

導入事例 市場規模と予測, タイプ別, 2019 - 2031, 値 (USD Bn) 市場規模と予測, 応用で, 2019 - 2031, 値 (USD Bn) 市場規模と予測, によって 素材, 2019 - 2031, 値 (USD Bn)

競争力のある土地 シーメンスAG

企業ハイライト 製品ポートフォリオ 主な開発 財務・業績 戦略 ハネウェル国際 代表取締役

企業ハイライト 製品ポートフォリオ 主な開発 財務・業績 戦略 ジョンソンコントロールズ国際液晶

企業ハイライト 製品ポートフォリオ 主な開発 財務・業績 戦略 シュナイダー電気SE

企業ハイライト 製品ポートフォリオ 主な開発 財務・業績 戦略 トラネ技術 plc

企業ハイライト 製品ポートフォリオ 主な開発 財務・業績 戦略 三菱電機株式会社

企業ハイライト 製品ポートフォリオ 主な開発 財務・業績 戦略 ABB株式会社

企業ハイライト 製品ポートフォリオ 主な開発 財務・業績 戦略 キングスパン グループ plc

企業ハイライト 製品ポートフォリオ 主な開発 財務・業績 戦略 スカンスカAB

企業ハイライト 製品ポートフォリオ 主な開発 財務・業績 戦略 株式会社レンダラーゼ

企業ハイライト 製品ポートフォリオ 主な開発 財務・業績 戦略 ラファージホルシム株式会社

企業ハイライト 製品ポートフォリオ 主な開発 財務・業績 戦略 サン・ゴバイン

企業ハイライト 製品ポートフォリオ 主な開発 財務・業績 戦略 バススSE

企業ハイライト 製品ポートフォリオ 主な開発 財務・業績 戦略 アナリストの提言 フォーチュンホイール アナリストビュー コヒーレントの機会マップ 参考文献と研究方法論 低炭素建築市場 セグメンテーション タイプ別 エネルギー効率性材料 再生可能エネルギーシステム 低炭素HVACシステム グリーンビルディング認証 その他 用途別 材料によって ウッドウッド バンブー リサイクルされた鋼鉄 リサイクルされたプラスチック その他の持続可能な材料 購入オプションを検討しますか?このレポートの個々のセクション?

価格の内訳を取得します

About author Sakshi Suryawanshi は、市場調査とコンサルティングで 6 年間の豊富な経験を持つリサーチ コンサルタントです。彼女は、市場予測、競合分析、特許分析に精通しています。Sakshi は、市場動向の特定と競合環境の評価に優れており、戦略的な意思決定を促進する実用的な洞察を提供します。彼女の専門知識は、企業が複雑な市場動向をナビゲートし、効果的に目標を達成するのに役立ちます。

よくある質問 : 低炭素ビル市場は米ドル654.84で評価されると推定されます 2024年のBnはUSD 1,720.5に達すると予想される によって 2031.

低炭素ビルディング市場の成長を妨げる重要な要因は何ですか?

低炭素構造の限られた産業の専門知識および緑の証明の標準化の欠如は低炭素の建築市場の成長を妨げる主要な要因です。

低炭素ビルの市場成長を促進する主要な要因は何ですか?

気候変動の意識を高め、グリーン建設を推進する厳しい政府規制は、低炭素建築市場を牽引する主要な要因です。

シーメンスAG、ハネウェルインターナショナル(株)、ジョンソンコントロールズインターナショナル(株)、シュナイダーエレクトリックSE、トラニーテクノロジーズ(株)、三菱電機(株)、ABB株式会社、キングスパングループ(株)、スカンスカAB、レンデラーゼ(株)、ラファーゲホルシム(株)、サンゴバイン、BASF SE(株)は主要選手です。

低炭素ビル市場は、2024-2031年から11.8%となる予定です。