急性放射線症候群市場 サイズ - 分析

市場規模(米ドル) Bn

CAGR5.2%

| 調査期間 | 2025-2032 |

| 推定の基準年 | 2024 |

| CAGR | 5.2% |

| 市場集中度 | High |

| 主要プレーヤー | Stateraバイオパルマ, NeoImmuneの技術, セルラント治療薬, パートナー治療, Pluristem治療薬 その他 |

お知らせください!

急性放射線症候群市場 トレンド

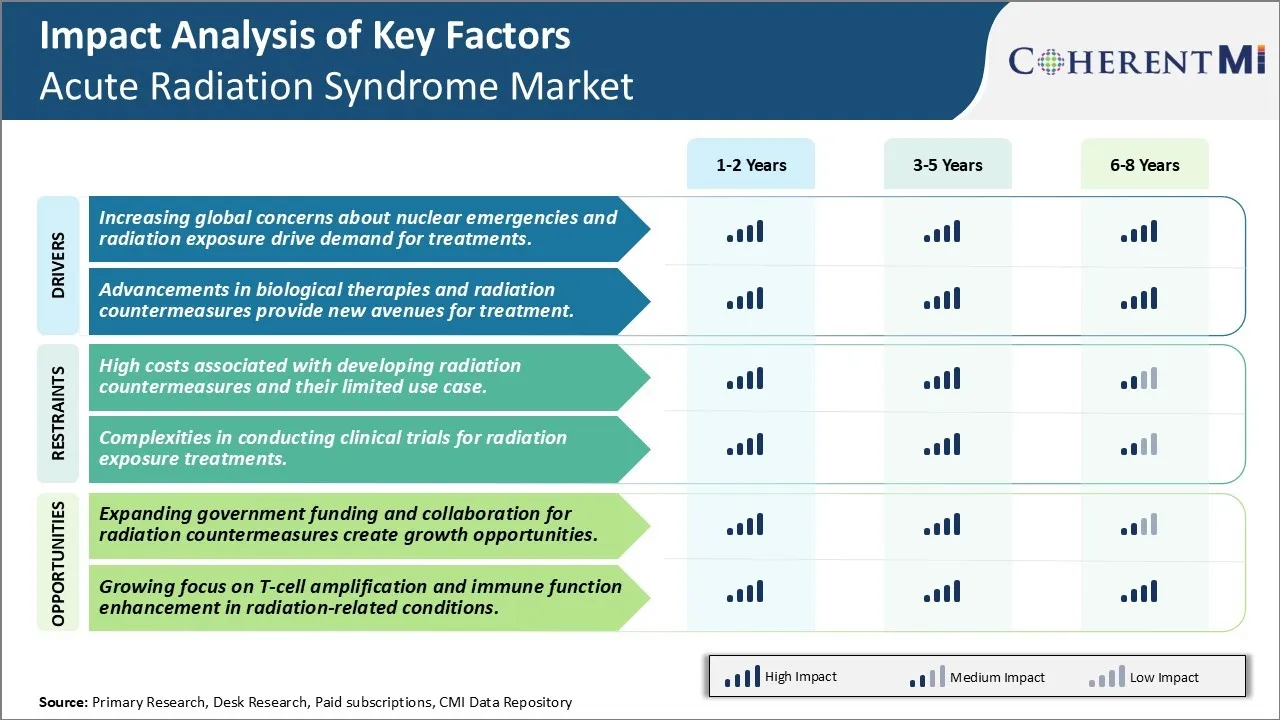

市場ドライバ - 生物的療法および放射線対策の進歩は、治療のための新しいアベニューを提供します。

科学的な進歩は次第に急性放射線の病気に対抗するための有望な新しいアプローチを開けます。 細胞および分子生物学への高度な研究は、放射線が顕微鏡レベルに組織を損傷し、体の複雑な生化学経路を破壊する方法のより深い理解につながりました。 この知識により、研究者は放射線傷害から回復を助けるために自然なメカニズムを利用する新生物療法を設計しています。 髄膜幹細胞を用いた細胞療法は、組織再構築を加速し、動物研究における炎症を削減する能力を示しています。 成長因子やシトキネも放射線損傷後に細胞再生を刺激する手段として研究されています。 遺伝子治療技術は、保護、修復、抗炎症性タンパク質の遺伝子のコーディングを標的とした配信を可能にします。 医薬品の前面では、アミロイド阻害剤や抗吐薬などの放射線傷害のために装備されている新しい薬候補が開発中である。 複数の治療モダリティを活用したコンビネーション療法は、潜在的なシナジーを実証しています。 これらの革新的な治療手段のすべては、事前に細胞を保護し、放射線中毒の症状を急激に軽減するか、曝露時に体の治癒を後押しすることを目的としています。 継続的な進歩により、従来のアプローチと比較して、放射線事故のはるかに効果的な医療管理にいくつかの日が翻訳できます。 これにより、生物学的および分子的対策の新たな配列は、継続的な研究開発支援や、高度化ケアへの期待を発揮します。

市場機会 - 放射線対策のための政府の資金調達とコラボレーションを拡大して成長機会を作成します。

急性放射線症候群市場は、放射線対策の研究のための拡大政府の資金とコラボレーションを借りて、いくつかの成長機会を提示されています。 多くの政府と国際機関は、放射線緊急事態に対する効果的な医療対応の重要性を認識しています。 公共の資金調達とパートナーシップの拡大による研究を支援しています。 例えば、米国政府は、バイオメディカル・アドバンスト・リサーチ・アンド・ディベロップメント・エージェンシーを通じて、医療対策の開発に大きく投資しています。 同様に、欧州委員会は、医療の準備を改善することを目的とした資金調達プロジェクトです。 この安定的な資金調達パイプラインは、企業が投資リスクを削減します。 また、クロスインダストリーのコラボレーションとコンソーシアムモデルは、プールリソースの目的と研究に関連するコストとリスクを広めることを目的としています。 このような取り組みは、いくつかの新製品パイプラインプログラムを調達しています。 また、より多くの選手から参加を呼び寄せています。 商品開発や商品化をスピードアップし、市場を前進させることが期待されます。

処方者の好み 急性放射線症候群市場

急性放射線症候群(ARS)は、通常、放射線曝露の重症度に応じて、prodromal、潜伏および回復段階 - 3段階で処理されます。 軽度の放射線曝露(<2Gy)によるprodromalステージでは、処方者は一般的に、吐き気や嘔吐を管理するために、オンダセトロンのような水和と抗emeticsを通じて支持療法を選ぶ。

適度な放射線レベル(2-6Gy)を経験する患者にとって、潜伏段階は、ニュートロフィロピュッシのカウントを後押しするために、CBCモニタリングの増加や治療を伴う。 CBCレベルが低下し続けると、プレクサーは、感染を防ぐため、Levaquin(levofloxacin)のような抗生物質を追加することもできます。

重度の放射線曝露(>6Gy)の場合、回復段階は、血漿を防止するために、広範囲スペクトル抗生物質とともに、集中的なCBCサポートに焦点を当てています。 記者は通常、性向増因子支持のためにNeupogenとLeukine(sargramostim)の間で選択します。 血液製品トランスフュージョンは、失われた細胞線を交換するためにも広く使用されています。

さらに、患者の個々の放射線線量、臓器系関与、既存の条件および時間遅れの曝露は、ALS患者の最も適切な治療アプローチ、投与量、および期間を選択する際のガイド処方者もガイドします。 副作用の監視を閉じると、治療を最適化するのに役立ちます。

治療オプション分析 急性放射線症候群市場

急性放射線症候群(ARS)は、症状と予後に基づいて4つの主要な段階に分けることができます - 軽度、中程度、重度、および急性。 ARSの段階によって処置は決まります。

軽度の症例では、流体や鎮痛などの支持的ケアが十分である場合があります。 G-CSFやGM-CSFなどの成長因子は適度に使用されます。 これらは骨髄の活動を刺激し、伝染の危険を減らします。

重度のALSの場合、骨髄の移植は、特に骨髄全体を高放射線量にさらされた場合に考慮されることがあります。 移植は免疫システムを補充します。 移植に使用される一般的な薬は、シクロホスファミドと総体照射を調節レジメンとして含みます。 ドナーから幹細胞を合わせると注入されます。

最も重要なステージは、マルチオーガナの故障が介入せずに顕著であるARSです。 選択の治療は、残りの骨髄を刺激するために成長因子と一緒に支持的ケアです。 患者が十分に安定している場合は、骨髄移植は生存の最良のチャンスを提供します。 または、幹細胞を用いた先駆的な治療は、負傷した組織に直接配信され、従来の移植よりも早く機能を復元することができるため研究されています。

要約では、治療は、サポートケアから成長因子に移植するARSのステージングに依存します。 根本的な骨髄の損傷をターゲティングし、血液細胞を戦う身体の能力を損なうARSが重要なのは、血液細胞を修復することです。 幹細胞療法は約束を示しますが、移植は可能であるとき現在標準的な処置を残します。

主要プレーヤーが採用した主な勝利戦略 急性放射線症候群市場

医薬品開発のためのパートナーシップとコラボレーション: 2024年1月、BARDA(Biomedical Advanced Research and Development Authority)は、パートナーセラピューティクスと連携し、ALSの治療ソリューションとしてロイキンを開発・拡大する。 パートナーシップは、緊急事態における効果的なALS治療へのより良いアクセスを確保することにより、公衆衛生への取り組みを強化します。

政府契約への地理的拡張: 2024年、パートナーセラピューティクスは、カナダと政府契約を締結することにより、ALSの治療に使用される免疫調節器であるロイクニン®(Sargramostim)の配布を拡大しました。 契約は、潜在的な原子力または放射線緊急事態の準備で国民の株式のロイキン®の可用性を保証します。 LeLukine® は、すでに米国政府機関(BARDA)と政府の契約を締結し、カナダへのこの拡張は、政府の面でパートナーの治療のための重要な地理的成長を表しています。

高度な治療オプションの研究と開発に焦点を当てる: 2023年、Pluristem Therapeuticsは、骨髄の再生と放射線曝露後の血液細胞生成の回復を促進するPLX-R18を設計しました。

上記の例では、R&Dの戦略的投資、薬物開発と政府契約への地理的拡張のコラボレーションが、パートナー治療薬、プルリストム治療薬などのリーダーが急性放射線症候群市場でのリーディングポジションを獲得するのを支援しました。 高度な治療ソリューションと資金を保護する能力に焦点を合わせ、さらなる市場開発を推進しています。

セグメント分析 急性放射線症候群市場

洞察、製品の種類によって、カプセルの人気は、急性放射線症候群の治療の最も高い株式を駆動します。

さまざまな製品タイプの中で、カプセルは、好ましい経口投与量の形態として、2024年に最高のシェア48.3%に貢献します。 カプセルは、錠剤や液体などの他の経口オプションと比較して、投与量と管理の容易さで汎用性を提供します。 彼らは市場でトップポジションを隠した処方の利点の数を提供します。

カプセルは、小さな分子薬から大きなバイオ分子まで、幅広い活性成分の宿泊施設を可能にします。 ゼラチンの外側のシェルは、脆弱な化合物を保護し、消化管の特定のサイトで腸の放出を有効にします。 これは、胃酸または下腸のターゲティングを必要とする薬に適したカプセルを作ります。 カプセルの空のインテリアはまた、粉末、顆粒、液体の組み合わせを単一の投与量の形でロードするフォーマットの柔軟性を提供します。

患者の視点から、カプセルは、未コーティングされたタブレットと比較して、その形状、色およびインプリントに基づいて識別するのは簡単です。 彼らは摂取のための水を必要としないし、若い、高齢者または無意識の患者でリスクをチョッキングするより少ない傾向があります。 カプセルシェルは、緩い粉末や錠剤と比較して、若い子供による偶発的な摂取のための追加のセキュリティ層を提供します。 すべてのこれらの利点は、経口急性放射線症候群の治療のための優先配送車両として、育児注射のような代替品の上にカプセルを確立しています。

追加の洞察 急性放射線症候群市場

急性放射線症候群(ARS)は、特に潜在的な原子力緊急事態の状況で、重要な公衆衛生上の懸念を残します。 条件は、臓器系への深刻な損傷によってマークされます。, 多くの場合、すぐに介入することなく致命的な結果につながる. Statera BioPharmaによるSTAT-600は、免疫機能を強化し、放射線の影響を緩和できるトール状の受容体を活性化することにより、放射線対策の大きな進歩を表しています。 同様に、NeoImmune テックのNT-I7は、放射線症候群を治療するための潜在的な免疫調節アプローチを提供し、T細胞を増幅することにより、前臨床研究の約束を示す。 これらの療法の継続的な発展は、特に現在の治療の制限を与えられたALSを治療するための新しいアプローチのための緊急の必要性を強調しています。 学術機関と民間機関間の政府の支援とコラボレーションを強化し、今後数年間、ALS治療の風景は大きな成長を遂げています。 免疫療法およびターゲットを絞られた生物的処置の進歩はだけでなく、高い線量に露出される個人のための心配の質を改善するかもしれません。

競合の概要 急性放射線症候群市場

急性放射線症候群市場で動作する主要なプレーヤーには、Statera BioPharma、NeoImmuneTech、Cellerant治療薬、パートナー治療薬、Pluristem治療薬、Humanetics Corporation、Amgen、Recipharm AB、ミッションファーマカルカンパニー、パートナーセラピューティクス、Novatis AG、Mylan NV。

急性放射線症候群市場 リーダー

- Stateraバイオパルマ

- NeoImmuneの技術

- セルラント治療薬

- パートナー治療

- Pluristem治療薬

急性放射線症候群市場 - 競合関係

急性放射線症候群市場

(大手プレーヤーが支配)

(多くのプレーヤーが参入し、競争が激しい。)

最近の動向 急性放射線症候群市場

- 2024年5月、Statera BioPharmaは、フェーズIの試験にSTAT-600薬を高度化し、放射線の損傷を緩和するためにトール状の受容体を刺激することによって放射線症候群に対する対策として免疫の強化を標的とした。

- 2024年3月、NeoImmune 技術は、放射線曝露後のT細胞増幅と免疫機能の回復の可能性を示し、NT-I7のための有望な予防結果を発表しました。

急性放射線症候群市場 セグメンテーション

- 放射線タイプ

- イオン化放射線

- 非イオン化放射線

- 製品タイプ別

- カプセル

- タブレット

- 育児

- その他

購入オプションを検討しますか?このレポートの個々のセクション?

Ghanshyam Shrivastava - 経営コンサルティングとリサーチの分野で 20 年以上の経験を持つ Ghanshyam Shrivastava は、プリンシパル コンサルタントとして、生物製剤とバイオシミラーに関する幅広い専門知識を持っています。彼の主な専門知識は、市場参入と拡大戦略、競合情報、さまざまな治療カテゴリと API に使用されるさまざまな医薬品の多様なポートフォリオにわたる戦略的変革などの分野にあります。彼は、クライアントが直面する主要な課題を特定し、戦略的意思決定能力を強化するための堅牢なソリューションを提供することに優れています。彼の市場に関する包括的な理解は、リサーチ レポートとビジネス上の意思決定に貴重な貢献をします。

Ghanshyam は、業界カンファレンスで人気の高い講演者であり、製薬業界に関するさまざまな出版物に寄稿しています。

よくある質問 :

急性放射線症候群市場はどれくらいの大きさですか?

世界急激な放射線症候群市場は、2024年にUSD 5.2 bnで評価され、2031年までにUSD 7.3 bnに達すると予想されます。

急性放射線症候群市場のCAGRは何ですか?

急性放射線症候群市場のCAGRは、2024-2031から5%になるように計画されています。

急性放射線症候群市場の成長を促進する主要な要因は何ですか?

核緊急事態および放射線曝露ドライブに関する世界的な懸念は、生物的療法および放射線対策における治療および進歩に対する需要の増加により、激しい放射線症候群市場を牽引する主要な要因となります。

急性放射線症候群市場の成長を妨げる重要な要因は何ですか?

放射線対策や限られたユースケースや放射線曝露治療の臨床試験を実施する際の複雑性は、急性放射線症候群市場の成長を妨げる主要な要因です。

急性放射線症候群市場における主要な放射線タイプは?

イオン化放射線は、主要な放射線タイプセグメントです。

激しい放射線症候群市場で動作する主要な選手は?

Statera BioPharma, NeoImmuneTech, Cellerant Therapeutics, Partner Therapeutics, Pluristem Therapeutics, Humanetics Corporation, Amgen, Recipharm AB, ミッションファーマカルカンパニー, パートナーセラピスト, Novartis AG, Mylan NV 主要なプレーヤーです。