臨床試験サービス市場 サイズ - 分析

臨床試験サービス市場は評価されると推定される 2024年のUSD 1.09億 そして到達する予定 2031年までのUSD 2.75億 化合物年間成長率で成長 2024年~2031年(CAGR)14.1%お問い合わせ 医薬品およびバイオテクノロジー企業の研究開発費の増加と臨床試験の高騰は、臨床試験サービスの需要を促進しています。

| 調査期間 | 2025-2032 |

| 推定の基準年 | 2024 |

| CAGR | 14.3% |

| 市場集中度 | High |

| 主要プレーヤー | センターポイント臨床サービス, eClinical健康, Mytrus(メタデータソリューション), 科学 37, ベリーコンサルタント その他 |

*免責事項:主要プレーヤーは順不同で記載されています。

*出典:Coherent Market Insights

カスタマイズされたレポートを購入しますか?

お知らせください!

臨床試験サービス市場 トレンド

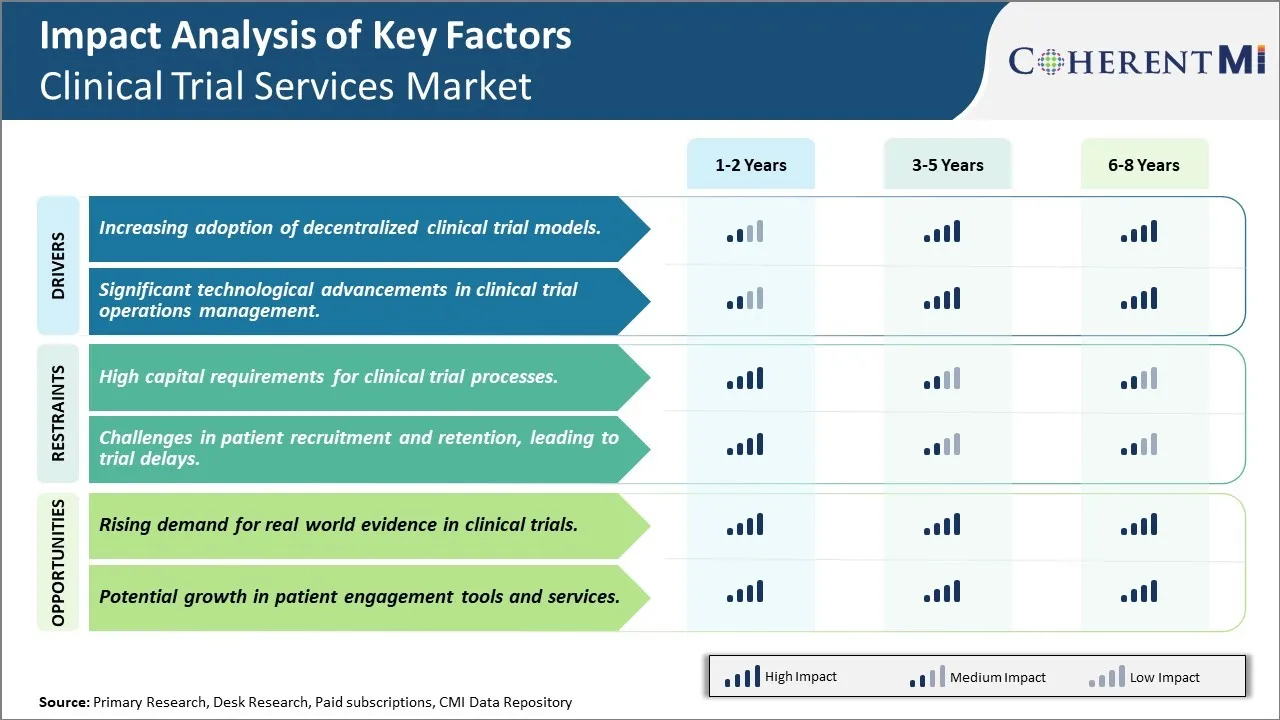

市場ドライバ - 分散型臨床試験モデルの採用の増加

集中型臨床サイトを含む伝統的な臨床試験モデルは、スケーラビリティと多様な患者集団に到達する能力の面で一定の制限があります。 これは、物理的なサイトの代わりに仮想環境に依存する分散型臨床試験モデルの採用を運転してきました。 分散型試験では、より広い地理的な領域からの参加を可能にし、特定の患者コホーツをリクルートすることに関わる課題を解決します。

製薬会社や受託研究機関(CRO)は、特定の試行手順が事実上行われているハイブリッドモデルを、他の人がまだ人がいる間探しています。 たとえば、情報収集プロセスと定期的な安全評価は、実験室のサンプル収集が現場で起こる必要がある場合、遠隔で行われることができます。 これにより、スポンサーのロジスティックな負担を軽減しながら、患者が位置とスケジュールの面でより柔軟に対応できます。 また、農村部の募集や市場開拓の機会が開通し、以前は到達できなかった。

eConsent、eCOA、モバイルヘルスアプリ、コネクテッドデバイス、自宅のサンプルコレクションキットなどの技術の進歩により、十分に仮想化を実現しました。 ハイブリッドと完全に分散されたアプローチの好みは、治療領域にわたって長期的に持続する見込みです。

市場ドライバ - 臨床試験運用管理における重要な技術的優位性

臨床試験風景は、さまざまな臨床トレイル管理システム(CTMS)機能で役立つ技術の急速な進化により著しく変化しています。 高度なクラウドベースのプラットフォームは、計画と予算から患者の採用と監視までの活動のエンドツーエンドの統合を可能にします。 ワークフローを合理化し、部門やベンダー間でデータサイロを除去します。 人工知能(AI)や機械学習(ML)などの技術も、プロトコル設計、サイト実現可能性評価、監視などの分野に応用されています。

ロボティック・プロセス・オートメーション(RPA)によるオートメーション・ソリューションは、臨床試験コーディネーターのマネージド・マネジメント・タスクとマニュアル・ドキュメント・ハンド・ハンドリングを上回っています。 透明な薬物のシリアライズおよび結果のアーカイブのためのブロックチェーンの使用は別の新興地域です。 一方、高度な分析プラットフォームは、試行錯誤の予測監視によるリアルタイム意思決定を促進しています。 ゲノム、デジタルバイオマーカー、分散型手法などの新興分野も、専門技術ソリューションの開発を推進しています。

その結果、運用効率が増加すると、臨床研究の量が増え、複雑な試験設計が進んでいます。 これは、高度なCTMSプラットフォームの需要を維持します, 臨床試験技術プロバイダのための重要な新しい機会を生成します.

市場課題 - 治験プロセスの高い資本要件

臨床試験サービス市場が直面する重要な課題の1つは、臨床試験プロセスに関連する高い資本要件です。 臨床試験の実施は、様々な段階で重要な投資を必要とする高価なプロセスです。 臨床試験サイトの設定や患者の採用から、実験を監視し、大量のデータを収集し、分析し、臨床試験プロセスの各ステップは実質的な財務リソースを必要とします。 この強烈な資本強度は、限られた予算で中小企業の障壁として機能します。

臨床試験の費用は、試験の複雑性を高める、厳格な規制遵守の要件と運用費用の増加など、長年にわたって継続的に上昇しています。 高度な段階試験のための頑丈な財務義務を会議することは、大規模な製薬会社であっても、莫大な金融株を置くことができます。 急な資本ニーズは、途上国への制約を受け、産業選手の研究開発活動を制限することで、市場にとってかなりの課題を提起しています。

市場機会 - 臨床試験における現実世界の証拠に対するライジング要求

臨床試験サービス市場における主要な機会は、臨床試験における現実的な証拠生成のための成長した需要です。 従来の無作為化試験データを電子健康記録、患者登録、クレームデータベースに由来する実世界の臨床証拠と補足することに重点を置いています。 このシフトは、広範囲のポスト承認監視を必要とする多くの薬の長い治療サイクルなどの要因によって駆動されます, 実際の練習設定で薬の性能を評価する必要があります。, パーソナライズされた医療アプローチを最適化したいです.

リアル・ワールド・エビデンスへの関心を高めることは、実際のデータ・ソースと高度な分析機能を活用して、より柔軟で実用的な臨床試験を設計および実行できる臨床試験サービスの重要な需要を創出しています。 これは、臨床試験サービスプロバイダが現実的なデータ統合、分析、試験プロトコル設計に関する能力を開発するための有利な機会を提供します。 また、製薬会社は、実際の世界証拠ベースの試験を使用してコストを削減し、タイムラインを削減することができます。 臨床開発における現実的なデータの重要性は、関連するサービスの市場導入の増加に大きな可能性をもたらします。

主要プレーヤーが採用した主な勝利戦略 臨床試験サービス市場

戦略#1:ニッチ治療領域に焦点を当てる

CROsは、すべての分野の専門家であることを試みるのではなく、保守されているニッチ治療領域に焦点を当てて成功を見つけました。 たとえば、PRA Health Sciencesは、中枢神経系障害に焦点を当てながら、腫瘍学に重点を置いています。

戦略 #2:戦略的買収とパートナーシップの追求

リードクロスは、選択的な買収とパートナーシップを通じて、サービス提供と地理的フットプリントを強化しました。 たとえば、2018年LabCorp社が契約研究機関Covanceを$ 6.1億で取得し、業界巨人を創出しました。 LabCorpのグローバル臨床試験機能を拡大しました。

戦略#3:先進技術への投資

トップクロスは、人工知能、ロボティック・プロセス・オートメーション、仮想/分散型トライアル・プラットフォームなどの技術に大きく投資し、効率性を高め、競争力を維持しています。 たとえば、2018年PRAでは、臨床開発を加速するために現実的なデータを使用してAIベースのプラットフォームであるPopulyticsを立ち上げました。

戦略#4:新興市場で拡大

中国、インド、東ヨーロッパなどの国で急速に成長を続けるように、先進的なCROは、高機能新興市場での物理的な存在を確立しています。 たとえば、PPDは過去10年間に中国でフットプリントを拡大し、地域の臨床試験活動に資金を供給しました。 今日は中国で5,000人を超える従業員がいます。

セグメント分析 臨床試験サービス市場

洞察、治療領域による - 心血管疾患の成長脅威

治療領域の面では、心血管障害は、心臓発作、脳卒中、および心臓病などの条件によって構成される成長する脅威を所有する市場の最も高いシェアに貢献します。 心血管障害は、治療オプションの進歩にもかかわらず、世界中で死の主要原因を維持します。 いくつかの要因は、これらの条件の高い優先順位に貢献します。

近年10年以上のライフスタイルの変化は、脂肪、塩、砂糖の重大なより多くの病態や不健康な食事につながりました。 肥満、高血圧、糖尿病、および貧しいライフスタイルの選択肢に関連する他の代謝障害は、心臓病や脳卒中のリスクを大幅に増加させます。 また、この公衆衛生上の脅威を増幅した高齢化グローバル人口も増加しています。 また、治験を受けている新心血管薬および装置の開発により、この分野における研究機会の着実な流れを保証します。

冠動脈疾患、先天性心欠損、不整脈および末梢動脈疾患などの条件は、心臓血管障害カテゴリの下落します。 臨床検査は、新しい介入心疾患デバイスや医薬品から、心血管リスク因子を標的としたライフスタイル修正プログラムまで、定期的に募集しています。 スポンサー、クロス、カーディオバシーの専門知識を持つサイトの間で形成された強力な関係は、この治療分野は、特に試験の採用のための生産的になります。 心臓血管疾患に対処することは、その巨大な病気の負担と経済の通行料が、関連する臨床研究に重要な投資を促進し、最優先的に残っています。

洞察力、エンド ユーザーによって - 柔軟性のために支配する小さいプレーヤー

エンドユーザーでは、小型のプレイヤーは、特定の顧客のニーズに応える能力により、市場で最高のシェアに貢献します。 小規模なクロスとサイトは、高度にフラグメントされた臨床試験業界でのプレイヤーの大部分で構成されています。 より小規模なバイオテクノロジー企業やスタートアップが、コストを削減し、よりパーソナライズされたサービスのために、早期フェーズの実証試験を実施するのをアピールします。

リーン構造と専門チームにより、小規模なエンティティティティティティは、より大きなカウンターパートよりも、ニッチプロトコルをより効率的に設計および実装することができます。 彼らのローカライズされたフットプリントは、特定の患者の人口や専門家の研究者に近接することを可能にします。 大規模なグローバル組織よりも、行政的な負担が軽やかになる傾向があります。 このニブルは、集中的なアプローチは早期研究の迅速なタイムラインに適しています。

スポンサーコーディネーターと小規模なプロバイダーのスタッフとの間の関係は個人的に残っています。 プロトコルとして業務を合理化し、柔軟に対応。 小規模なプレイヤーは、国内のリソースに直接対処したい地元のスポンサーに加わりました。 大規模な多国籍企業と比較して、その規模と能力に限られる一方で、これらのダイナミクスは、より小さなエンドユーザーと早期のフェーズワークのかなりのシェアをキャプチャするエッジを与えます。

開発フェーズによるインサイト - フェーズIスタディパイオニア新治療

開発のフェーズでは、フェーズIは、新しい治療を先駆する安全性試験の重要な重要性を抱える市場最高のシェアに貢献します。 フェーズ 実験薬、生態学的、またはデバイスに対する真理の初期の瞬間を第一に人体に入る。 小規模な健康ボランティア集団で実施された安全薬理と線量エスカレーションの研究は、防衛の最初の行として機能します。

最大許容線量、薬理学的プロファイルおよび毒性の早期徴候を識別することは、通常100件以上の被験者を数えるフェーズI試験の重要な目標です。 しかしながら, ハルト開発は、これらの早期の試験は、特に結果的になります深刻な副作用を見つけることの危険性, 同様に、多くの場合、長く、高価. 専門分野における密接なモニタリング 潜在的な安全問題を迅速に特定し、軽減するためにIユニットをフェーズする必要があります。

脱リスクの候補者にその役割を担っているので、後続開発が進んでいるかもしれません。 フェーズ I は、バイオテクノロジー企業や製薬会社から早期資産を調達する需要が高いままです。 健康なコホーツの人口統計検査は、治療後の調査を通知するために重要な洞察を提供します。 遺伝子や細胞療法のような新たなモダリティに注ぐ投資で、初期の人間の線量で安全に革新的な技術を監視することは、拡大の重要性の領域を表しています。

追加の洞察 臨床試験サービス市場

- ファーマ産業の研究開発予算:米国の製薬産業の研究開発予算の40%が臨床試験に費やされていることを推定し、セクターの財政強度を強調する。

- 臨床試験 失敗: 臨床試験のほぼ85%が十分な患者を保ち、大幅な遅延と財務損失を引き起こし、ブロックブスター薬の1日あたり8万米ドルで推定される。

競合の概要 臨床試験サービス市場

臨床試験サービス市場で動作する主要なプレーヤーには、センターポイント臨床サービス、eClinicalHealth、Mytrus(Medidata Solutions)、科学37、ベリーコンサルタント、CRFブラケット、Cytel、Evidera、Clinerion、Medpace、NorthWest EHealth、TriNetX、エンドポイント臨床、グリーンファイア、国際医薬品開発研究所(IDDI)、およびWatSphereが含まれます。

臨床試験サービス市場 リーダー

- センターポイント臨床サービス

- eClinical健康

- Mytrus(メタデータソリューション)

- 科学 37

- ベリーコンサルタント

*免責事項:主要プレーヤーは順不同で記載されています。

臨床試験サービス市場 - 競合関係

市場が分散

(多くのプレーヤーが参入し、競争が激しい。)

最近の動向 臨床試験サービス市場

- 2023年8月、テキサステック大学保健科学センターは、ディープ6AIと連携し、臨床試験のAIプログラムを立ち上げ、データ管理と患者様の採用プロセスの合理化を目指します。

- 2023年6月、Medableは、MRCTセンターと共同で分散型トライアルツールキットを発売し、臨床試験における倫理的行為の共通の枠組みを確立しました。

臨床試験サービス市場 レポート - 目次

- OBJECTIVESとASSUMPTIONSを探す

- マーケットプレイス

- レポートの説明

- エグゼクティブ・サマリー

- 臨床試験サービス市場、治療区域による

- エンドユーザーによる臨床試験サービス市場

- 臨床試験サービス市場、開発段階による

- コヒーレントの機会マップ (COM)

- マーケットダイナミクス、地域、トレンド分析

- マーケット・ダイナミクス

- 衝撃解析

- 主なハイライト

- 規制シナリオ

- プロダクト進水/承認

- PEST分析

- PORTERの分析

- 合併・買収シナリオ

- グローバル臨床検査サービス市場、治療領域、2024-2031、(USD Bn)

- 導入事例

- 市場シェア分析、2024年、2031年

- Y-o-Y成長分析、2019 - 2031

- セグメントトレンド

- 心臓血管 障害物

- 導入事例

- 市場規模と予測、Y-o-Y成長、2019-2031、(USD Bn)

- 感染障害

- 導入事例

- 市場規模と予測、Y-o-Y成長、2019-2031、(USD Bn)

- 代謝障害

- 導入事例

- 市場規模と予測、Y-o-Y成長、2019-2031、(USD Bn)

- 神経系障害

- 導入事例

- 市場規模と予測、Y-o-Y成長、2019-2031、(USD Bn)

- 腫瘍学的障害

- 導入事例

- 市場規模と予測、Y-o-Y成長、2019-2031、(USD Bn)

- その他

- 導入事例

- 市場規模と予測、Y-o-Y成長、2019-2031、(USD Bn)

- グローバル臨床試験サービス市場、エンドユーザーによる、2024-2031、(USD Bn)

- 導入事例

- 市場シェア分析、2024年、2031年

- Y-o-Y成長分析、2019 - 2031

- セグメントトレンド

- 小型プレーヤー

- 導入事例

- 市場規模と予測、Y-o-Y成長、2019-2031、(USD Bn)

- ミッドサイズのプレーヤー

- 導入事例

- 市場規模と予測、Y-o-Y成長、2019-2031、(USD Bn)

- 大きいプレーヤー

- 導入事例

- 市場規模と予測、Y-o-Y成長、2019-2031、(USD Bn)

- アカデミア/その他

- 導入事例

- 市場規模と予測、Y-o-Y成長、2019-2031、(USD Bn)

- グローバル臨床試験サービス市場, 開発段階別, 2024-2031, (USD Bn)

- 導入事例

- 市場シェア分析、2024年、2031年

- Y-o-Y成長分析、2019 - 2031

- セグメントトレンド

- フェーズI

- 導入事例

- 市場規模と予測、Y-o-Y成長、2019-2031、(USD Bn)

- フェーズII

- 導入事例

- 市場規模と予測、Y-o-Y成長、2019-2031、(USD Bn)

- フェーズIII

- 導入事例

- 市場規模と予測、Y-o-Y成長、2019-2031、(USD Bn)

- フェーズIV

- 導入事例

- 市場規模と予測、Y-o-Y成長、2019-2031、(USD Bn)

- グローバル臨床試験サービス市場, 地域別, 2019 - 2031, 値 (USD Bn)

- 導入事例

- 市場シェア(%) 分析, 2024,2027 & 2031, 値 (USD Bn)

- 市場Y-o-Y成長分析 (%)、2019 - 2031、値(USD Bn)

- 地域動向

- 北アメリカ

- 導入事例

- 市場規模と予測、Therapeuticエリア、2019 - 2031、値(USD Bn)

- 市場規模と予測, エンドユーザーによる , 2019 - 2031, 値 (USD Bn)

- 市場規模と予測, 開発段階による , 2019 - 2031, 値 (USD Bn)

- ラテンアメリカ

- 導入事例

- 市場規模と予測、Therapeuticエリア、2019 - 2031、値(USD Bn)

- 市場規模と予測, エンドユーザーによる , 2019 - 2031, 値 (USD Bn)

- 市場規模と予測, 開発段階による , 2019 - 2031, 値 (USD Bn)

- ヨーロッパ

- 導入事例

- 市場規模と予測、Therapeuticエリア、2019 - 2031、値(USD Bn)

- 市場規模と予測, エンドユーザーによる , 2019 - 2031, 値 (USD Bn)

- 市場規模と予測, 開発段階による , 2019 - 2031, 値 (USD Bn)

- ドイツ

- アメリカ

- スペイン

- フランス

- イタリア

- ロシア

- ヨーロッパの残り

- アジアパシフィック

- 導入事例

- 市場規模と予測、Therapeuticエリア、2019 - 2031、値(USD Bn)

- 市場規模と予測, エンドユーザーによる , 2019 - 2031, 値 (USD Bn)

- 市場規模と予測, 開発段階による , 2019 - 2031, 値 (USD Bn)

- 中国・中国

- インド

- ジャパンジャパン

- オーストラリア

- 韓国

- アセアン

- アジアパシフィック

- 中東

- 導入事例

- 市場規模と予測、Therapeuticエリア、2019 - 2031、値(USD Bn)

- 市場規模と予測, エンドユーザーによる , 2019 - 2031, 値 (USD Bn)

- 市場規模と予測, 開発段階による , 2019 - 2031, 値 (USD Bn)

- アフリカ

- 導入事例

- 市場規模と予測、Therapeuticエリア、2019 - 2031、値(USD Bn)

- 市場規模と予測, エンドユーザーによる , 2019 - 2031, 値 (USD Bn)

- 市場規模と予測, 開発段階による , 2019 - 2031, 値 (USD Bn)

- 競争力のある土地

- センターポイント臨床サービス

- 企業ハイライト

- 製品ポートフォリオ

- 主な開発

- 財務・業績

- 戦略

- eClinical健康

- 企業ハイライト

- 製品ポートフォリオ

- 主な開発

- 財務・業績

- 戦略

- Mytrus(メタデータソリューション)

- 企業ハイライト

- 製品ポートフォリオ

- 主な開発

- 財務・業績

- 戦略

- 科学 37

- 企業ハイライト

- 製品ポートフォリオ

- 主な開発

- 財務・業績

- 戦略

- ベリーコンサルタント

- 企業ハイライト

- 製品ポートフォリオ

- 主な開発

- 財務・業績

- 戦略

- CRFの特長 ブラケット

- 企業ハイライト

- 製品ポートフォリオ

- 主な開発

- 財務・業績

- 戦略

- サイテル

- 企業ハイライト

- 製品ポートフォリオ

- 主な開発

- 財務・業績

- 戦略

- エヴィデラ

- 企業ハイライト

- 製品ポートフォリオ

- 主な開発

- 財務・業績

- 戦略

- クライナー

- 企業ハイライト

- 製品ポートフォリオ

- 主な開発

- 財務・業績

- 戦略

- メデパス

- 企業ハイライト

- 製品ポートフォリオ

- 主な開発

- 財務・業績

- 戦略

- ノースウエストEHealth

- 企業ハイライト

- 製品ポートフォリオ

- 主な開発

- 財務・業績

- 戦略

- トライネットX

- 企業ハイライト

- 製品ポートフォリオ

- 主な開発

- 財務・業績

- 戦略

- エンドポイント臨床

- 企業ハイライト

- 製品ポートフォリオ

- 主な開発

- 財務・業績

- 戦略

- グリーンファイア

- 企業ハイライト

- 製品ポートフォリオ

- 主な開発

- 財務・業績

- 戦略

- 国際医薬品開発研究所(IDDI)

- 企業ハイライト

- 製品ポートフォリオ

- 主な開発

- 財務・業績

- 戦略

- スローガン

- 企業ハイライト

- 製品ポートフォリオ

- 主な開発

- 財務・業績

- 戦略

- アナリストの提言

- フォーチュンホイール

- アナリストビュー

- コヒーレントの機会マップ

- 参考文献と研究方法論

臨床試験サービス市場 セグメンテーション

- 治療区域による

- 心臓血管 障害物

- 感染障害

- 代謝障害

- 神経系障害

- 腫瘍学的障害

- その他

- エンドユーザ

- 小型プレーヤー

- ミッドサイズのプレーヤー

- 大きいプレーヤー

- アカデミア/その他

- 開発段階による

購入オプションを検討しますか?このレポートの個々のセクション?

About authorGhanshyam Shrivastava - 経営コンサルティングとリサーチの分野で 20 年以上の経験を持つ Ghanshyam Shrivastava は、プリンシパル コンサルタントとして、生物製剤とバイオシミラーに関する幅広い専門知識を持っています。彼の主な専門知識は、市場参入と拡大戦略、競合情報、さまざまな治療カテゴリと API に使用されるさまざまな医薬品の多様なポートフォリオにわたる戦略的変革などの分野にあります。彼は、クライアントが直面する主要な課題を特定し、戦略的意思決定能力を強化するための堅牢なソリューションを提供することに優れています。彼の市場に関する包括的な理解は、リサーチ レポートとビジネス上の意思決定に貴重な貢献をします。

Ghanshyam は、業界カンファレンスで人気の高い講演者であり、製薬業界に関するさまざまな出版物に寄稿しています。

よくある質問 :

臨床試験サービスの市場の成長を妨げる重要な要因は何ですか?

臨床試験プロセスと患者の採用と保持の課題に対する高い資本要件は、臨床試験サービスの市場の成長を妨げる主要な要因です。

臨床試験サービスの市場成長を促進する主要な要因は何ですか?

分散型臨床試験モデルの採用と、治験業務管理における重要な技術的進歩の増加は、臨床試験サービスの市場を牽引する主要な要因です。

臨床試験サービスの市場における主要な治療領域は心血管障害です。

臨床試験サービス市場における主要なプレーヤーはどれですか?

センターポイント臨床サービス, eClinicalHealth, Mytrus (Medidata Solutions), Science 37, Berry Consultants, CRFブラケット, Cytel, Evidera, Clinerion, Medpace, NorthWest EHealth, TriNetX, endpoint Clinical, Greenphire, International Drug Development Institute (IDDI), ThinktSphere は主要なプレーヤーです。

臨床試験サービス市場におけるCAGRは、2024-2031年から14.1%を予定しています。