虚血性脳卒中のパイプライン市場 サイズ - 分析

市場規模(米ドル) Bn

CAGR5.4%

| 調査期間 | 2025-2032 |

| 推定の基準年 | 2024 |

| CAGR | 5.4% |

| 市場集中度 | Medium |

| 主要プレーヤー | ログイン 薬局, ZZバイオテクノロジー合同会社, JIXING医薬品, AbbVie, オーストラリア, メリディゲンバイオテクノロジー株式会社 その他 |

お知らせください!

虚血性脳卒中のパイプライン市場 トレンド

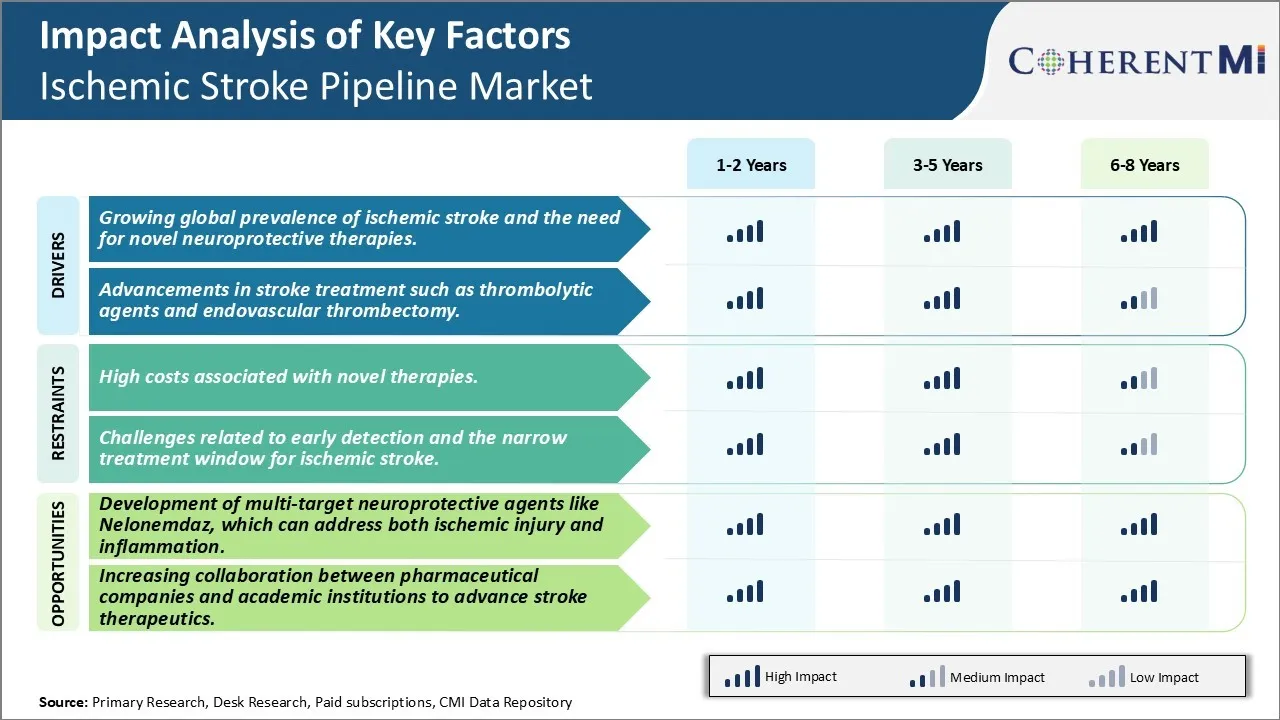

市場ドライバ - 業界開発をブーストするためのストローク処理の進歩。

過去10年間に、急性ストロークの管理に大きな改善が行われました。 alteplase による静脈内分泌の導入は 2 年以上前に処置パラダイムを革命化しました。 最近では、血管閉塞のために特に、血液凝固をクリアするための非常に効果的な機械的オプションとして、血管閉塞が現れています。 複数のランダム化された制御試験は、厳選された患者のストロークオンセットの6〜24時間以内に実行されたときに機能的な結果を改善するために血栓症の優位性を実証しました。

従来の技術が進歩するにつれて、静的リファインダーとアスピレーションカテーテルは、古いデバイスと比較して、より迅速で完全で安全な再キャナライゼーションを可能にします。 また、従来のガイドラインを越える患者を選択するために、機械的血栓切除術のための治療窓を延長するいくつかの試験も評価しています。 また、より高い再発率を実証したダイレクトアスピレーションファーストパス技術を使用してシフトがあります。 このような進歩は、現代の内因性の時代における治療率と結果を改善するのに役立ちます。

さらに、血栓分解を評価するいくつかの組み合わせ療法が進行中です。 予備的な結果は、このような統合的アプローチが血管拡張を最適化する可能性があることを示しています。 さらに、機能的な回復を潜在的に改善するコンビネーション戦略の一環として、アドジャンクティブ神経保護剤が調査されています。 全体的に, 再灌流療法への継続的な改善だけでなく、神経保護薬の開発は、今後急性虚血ストロークのための管理の風景をさらに変えるために約束を保持します.

Nelonemdazのようなマルチターゲット神経保護剤の開発、Ischemic傷害と炎症の両方に対処することができます。

新規マルチターゲット神経保護剤の開発により、ストローク治療パイプライン内で大きな機会が存在します。 化学的な傷害の把握に関与する複数の生物学的経路を安全にそして効果的に調節できる薬剤は打撃の患者のためのより有効な選択を提供する約束を握ります。 Nelonemdazは、臨床試験で現在有望なマルチターゲット候補の主要例です。 Nelonemdazは抗炎症作用および反過毒効果の組合せによって神経保護を提供すると考えられます。 それはグルタミン解放を目標にし、NMDAの受容器を妨げ、そしてischemiaの後で炎症を減らす。 前のモデルでは、Nelonemdazは最大12時間のポストストロークのオンセットを管理しました。 進行中のフェーズ2/3の調査では、患者のNelonemdazの安全性と有効性を実証した場合、重要な新しい治療オプションとして出現する可能性があります。 より広く、そのマルチターゲット機構は、開発者が1つのターゲットエージェントと比較して、より広範囲にストロークのコア病状に対処する機会を表しています。 現在、トロンボリシスだけで可能な狭い窓を越えた治療パラダイムのシフトが可能になる可能性があります。

処方者の好み 虚血性脳卒中のパイプライン市場

虚血中症の治療の第一線は、脳細胞への損傷を軽減し、長期障害を最小限に抑えることを含みます。 急性ステージ(オンセットの4.5時間以内)では、処方者は、血液凝固を破壊するアルテラーゼなどの組織の血漿中活性剤(tPA)を投与することを好む。 これは、急性フェーズで凝固を破壊するためのFDA承認薬です。

下方回復段階(4.5時間〜10〜14日)の間、浮腫や神経炎症などの二次合併症を管理することが重要です。 Clopidogrel (Plavix) および Aspirin のようなAntiplatelet の薬剤は作り出すことを防ぐために広く規定されます。 重度の浮腫のために、デキサメタゾンのような短期ステロイドが利用されます。 ミノサイクリンなどの薬を使用して神経炎症を最小限に抑える。

後方ステージ(2週間以上)では、再発防止と障がいの軽減が優先されます。 Atorvastatin (Lipitor) のようなAntihypertensivesおよびstatinsは長期二次防止のために規則的に推薦されます。 Fluoxetine(Prozac)のような選択的セロトニン抑制剤(SSRI)は、後ストロークのうつ病や不安を治療するために処方することができる。 モーターディファイトでは、Pramipexoleのようなドーパミンのアゴニストはますます支持されています。

合併症、初期の欠損の重大性、および異なる段階にわたって重大な影響の処方者の決定。 患者のコンプライアンスは、可能な限り頻繁に注射に1日1回経口オプションを好む薬の選択肢にも影響します。

治療オプション分析 虚血性脳卒中のパイプライン市場

脳への血流が腐敗によって妨げられるときの虚血の打撃は起こります。 処置は打撃の段階そして重症度によって決まります。 すぐに発症後、目標は血流を回復する。 軽度の症例は4.5時間以内に、組織の血小体活性化剤(tpa、alteplaseブランド)などの単一の薬は、腐敗を溶かすために不意に投与されることがあります。 より重度のストロークのために、機械的血栓切除術は、手術的に腐敗を除去する最善です。 ブロックされたアーチェリーにリトリーバーステントでカテーテルを差し込みます。 研究は、tPA単独と比較して、迅速な血栓切除術とtPAでより良い結果を示しています。

急性期間の後、将来のストロークの予防は重要です。 非cardioembolicストロークでは、アスピリンやクローピドッグレル(Plavixブランド)などの抗血小板薬は通常長期継続しています。 アトリアルフィブリレーション、ワーファリン(Coumadinブランド)などの抗凝固剤、またはapixaban(Eliquisブランド)のような直接作用する経口抗凝固剤による心臓エンボリックストロークの場合、リスクを軽減します。 静脈はまたコレステロールを下げるために処方されます。 患者は、禁煙や血圧の制御、その他の血管リスク要因の管理などのライフスタイルの変化を必要とする場合があります。

物理的な/占有/スパナ療法によるリハビリテーションは、日々の生活活動において、失われた機能を取り戻し、障害を予防することを目的としています。 残留神経質欠乏症の場合、ニモディパイン(ニモトップブランド)は、過度に回復する可能性があります。 うつ病も一般的で、当初はSSRIで処理されます。 長期管理は再発を避けるために二次防止に焦点を合わせます。

主要プレーヤーが採用した主な勝利戦略 虚血性脳卒中のパイプライン市場

ノベル療法の開発に焦点を合わせて下さい: 企業はR&Dに大きく投資して、最小限の副作用で虚血性脳卒中を効果的に治療することができる新規、一流薬を開発しています。 たとえば、Biohaven Pharmaceuticalsは、急性虚血ストロークの治療のために、CGRP受容体拮抗薬を開発しています。 承認された場合、それは急性処置のために承認される最初の薬剤です。

複数のメカニズムをターゲティング: 虚血性脳卒中の複雑な病因を与えられた選手は、疾患に関与する複数の経路をターゲットとする薬を開発しています。 例えば、三協大一の脳筋細胞由来神経刺激因子(MANF)は、抗アポトーシスや抗炎症などの複数の機構で神経生存を促進することを目指しています。 複数の経路をターゲティングすることで、より包括的な治療ができます。

戦略的買収とパートナーシップ: 企業は、そのパイプラインを強化するために有望な薬物候補を持っている会社を提携または買収しています。 たとえば、2020年にロチェはアトラファーマを買収し、化学的ストロークでHGF/MET神経保護信号経路をターゲットとする小分子治療薬であるAthiraの鉛化合物ATH-1017へのアクセスを獲得しました。

打撃のサブタイプに焦点を合わせて下さい: すべての脳卒中を治療するよりもむしろ、企業は患者を危険にさらし、明確に定義されたサブグループのための治療を開発します。 たとえば、Amgen は、大船の閉塞ストロークで AMG901/KY1044 を評価しています。これは、すべての化学ストロークのほぼ 20% を占めています。 ターゲティングサブタイプは、よりパーソナライズされたケアを可能にします。

これらの戦略は、企業が重要な第一次利点を獲得し、競争の先にある主要な臨床および規制マイルストーンを達成するのに役立ちました。 たとえば、Roche/GenentechのAvagacestatは、25年以上に最初の薬で、急性虚血脳卒中の症例を示すため、大規模な研究開発投資の成功を実証しました。

セグメント分析 虚血性脳卒中のパイプライン市場

洞察力, 患者の種類によって, ゲリアクトリの人口におけるエイジ・ドライブの高効果に対する感受性の増加.

患者種別では、消化管の患者は、化学的ストロークに対する感受性を高める年齢関連の危険因子による2024年の最高シェア55.4%に貢献することが期待されます。 55歳以降に約20倍のストロークを持つチャンス。 人々の年齢として、彼らの動脈は、プラークの蓄積から狭くて硬化する傾向があり、腐敗や制限された血流の可能性を高めます。 高血圧、糖尿病、高血圧、生活習慣などの高齢者の他の一般的な条件は、さらにリスクを配合します。 動脈の生理学的弱化は、それらをより一層成長させるにつれて、破裂につながります。 健康とライフスタイルの向上により、生活の期待は世界中で上昇していますが、老化人口は、脳卒中を含む年齢関連の病気に大きな割合がかかっています。 この人口統計的な傾向は、geriatricセグメントの推進を続けています。

追加の洞察 虚血性脳卒中のパイプライン市場

虚血性脳卒中市場は、特に脳卒中後の脳損傷の程度を削減することを目的とした神経保護剤の開発に重要な進歩を目撃しています。 GNTファーマが開発したマルチターゲット薬「Nelonemdaz」です。 この薬は、NMDA受容体を阻害するだけでなく、フリーラジカルを捕捉し、過敏毒性と酸化ストレスの両方に対処するだけでなく、ストローク誘発脳損傷の2つの重要な要因。 同様に、ZZ Biotechの3K3A-APCは脳の微小血管の完全性を保護することに焦点を合わせ、血栓症の治療中に出血のリスクを軽減します。 AbbVieのElezanumabは、反発ガイダンス分子A(RGMa)を阻害し、脳卒中の患者の回復を促進することで神経再生をターゲットとする。 これらの薬は、既存の血栓治療と機械血栓症と組み合わせて、包括的なストロークケアへのシフトを表します。 市場は、製薬会社と学術研究機関とのコラボレーションとパートナーシップの増加によって特徴付けられており、脳卒中療法のアンメットニーズに対処するための集団努力の重要性を強調しています。

競合の概要 虚血性脳卒中のパイプライン市場

Ischemicの打撃のパイプラインの市場で作動する主要なプレーヤーはGNTのファーマ、ZZのBiotech LLC、JIXINGの薬剤、AbbVie、MeridigenのバイオテクノロジーCo.、株式会社、Athersys、Novatis、Biogen、フェラーのInternacionalおよびボヘリンジャーIngelheimを含んでいます。

虚血性脳卒中のパイプライン市場 リーダー

- ログイン 薬局

- ZZバイオテクノロジー合同会社

- JIXING医薬品

- AbbVie, オーストラリア

- メリディゲンバイオテクノロジー株式会社

虚血性脳卒中のパイプライン市場 - 競合関係

虚血性脳卒中のパイプライン市場

(大手プレーヤーが支配)

(多くのプレーヤーが参入し、競争が激しい。)

最近の動向 虚血性脳卒中のパイプライン市場

- 2024年5月、GNTファーマのNelonemdaz、神経保護剤は、虚血性脳の治療のためのフェーズIII試験で有望な結果を示した。 薬物は、カルシウムのインフラックスを阻害し、フリーラジカルを流すことによって、脳損傷を減らすことを目指しています。したがって、脳の神経損傷を防ぎます。

- 2024年4月、ZZ Biotechは、その薬3K3A-APCが入ったことを発表しました 相III相模擬ストロークの試験。 3K3A-APCは、脳の微小血管の完全性を保護し、出血を防ぐことにより、結果を改善することを目指しています。

- 2024年3月、AbbVieのElezanumab(ABT-555)完成 相IIは、神経再生と回復を促進することを目指し、虚血性脳卒中患者における神経成長阻害経路を標的とした研究です。

虚血性脳卒中のパイプライン市場 セグメンテーション

- 治療の種類

- CTスキャン

- MRIについて

- プロフィール

- ECGとは

- 忍耐強いタイプによって

- ジェリアトリクト

- ミドルエイジ大人

- 若い大人

- 小児科

- エンドユーザーによる

- 病院

- Ambulatory 外科センター

- クリニック

- ホームケア設定

- 緊急医療サービス(EMS)

購入オプションを検討しますか?このレポートの個々のセクション?

Ghanshyam Shrivastava - 経営コンサルティングとリサーチの分野で 20 年以上の経験を持つ Ghanshyam Shrivastava は、プリンシパル コンサルタントとして、生物製剤とバイオシミラーに関する幅広い専門知識を持っています。彼の主な専門知識は、市場参入と拡大戦略、競合情報、さまざまな治療カテゴリと API に使用されるさまざまな医薬品の多様なポートフォリオにわたる戦略的変革などの分野にあります。彼は、クライアントが直面する主要な課題を特定し、戦略的意思決定能力を強化するための堅牢なソリューションを提供することに優れています。彼の市場に関する包括的な理解は、リサーチ レポートとビジネス上の意思決定に貴重な貢献をします。

Ghanshyam は、業界カンファレンスで人気の高い講演者であり、製薬業界に関するさまざまな出版物に寄稿しています。

よくある質問 :

化学的ストロークパイプライン市場はどれくらい大きいですか?

世界的な化学ストロークパイプライン市場は、2024年のUSD 1.41億で評価され、2031年までにUSD 2.21億に達すると予想されます。

Ischemic ストローク パイプライン マーケットの CAGR は何ですか?

2024年から2031年までのIschemic stroke Pipeline MarketのCAGRが5.23%になるように計画されています。

化学ストロークパイプライン市場の成長を妨げる重要な要因は何ですか?

初期検出と虚血性脳卒中の狭い治療ウィンドウに関連する新しい治療と課題に関連する高コストは、虚血性脳卒中の増殖を妨げる主要な要因です。

Ischemicのストロークパイプライン市場の成長を運転する主要な要因は何ですか?

虚血性脳卒中および血栓症などの脳卒中治療における新規神経保護療法および進展の必要性の世界的な優先順位を高めます。

Ischemicの打撃のパイプラインの市場の主要なタイプはであるか。

CT-scanは処置の区分の一流のタイプです。

Ischemic ストローク パイプライン 市場で動作する主要な選手はどれですか?

ログイン Pharma, ZZ Biotech LLC, JIXING Pharmaceuticals, AbbVie, Meridigen Biotech Co., Ltd., Athersys Inc., Novartis, Biogen, Ferrer Internacional, Boehringer Ingelheim 主要な選手です。