電解装置市場 サイズ - 分析 電解槽の市場は評価されると推定されます 米ドル 17.46 ベン に 2024 そして到達する予定 2031年までにUSD 152.6 Bn。 化合物の年間成長率で成長する予定 2024年から2031年にかけて36.3%のCAGR。 電解槽市場は、水素生産に関する支援政府政策や規制の裏側に強い成長傾向を目撃しています。

調査期間 2024 - 2031 推定の基準年 2023 CAGR 36.3% 市場集中度 Medium 主要プレーヤー ネル水素, 旭化成株式会社, 水力学株式会社, 山東Saikesaisi 水素エネルギー株式会社, テレデューンエネルギーシステム その他

*免責事項:主要プレーヤーは順不同で記載されています。

*出典:Coherent Market Insights

カスタマイズされたレポートを購入しますか?

今すぐカスタマイズ

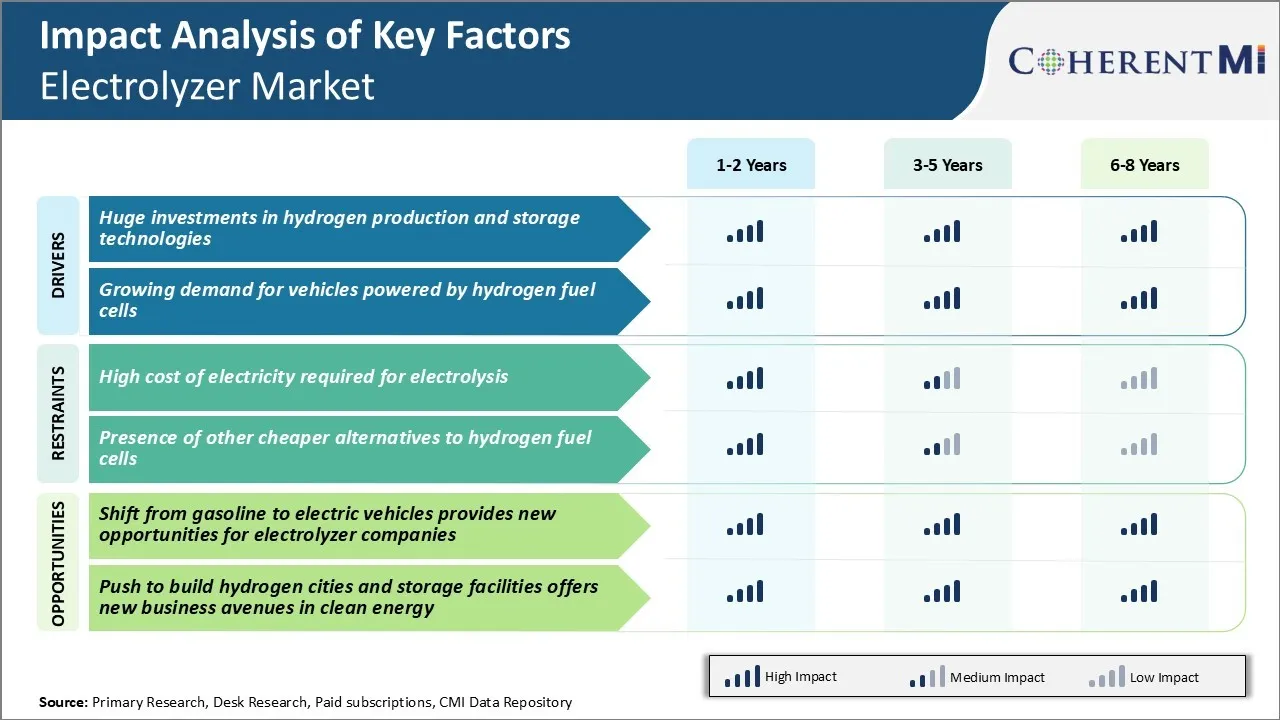

電解装置市場 トレンド 市場ドライバー - 水素生産および貯蔵技術の巨大な投資

開発のクリーナーとグリーン燃料の代替品に急速に増加する焦点で、水素は輸送およびさまざまな産業からの排出を減らすために最も有望な選択肢の1つとして新興しています。 水素は、依然、採用の最悪の段階にあるにもかかわらず、炭素汚染を削減する世界的な努力は、将来の水素経済に必要なインフラを構築するための重要な資本を運転しています。 電解槽は、電気化学反応による水素と酸素に水を分割し、このエコシステムにおいて重要な役割を果たしています。

過去数年間にわたり、政府や大企業は、水素ハブ、実証プロジェクト、低炭素水素の生産施設の構築に向けて、数十億ドルの支援を受けています。 例えば、欧州連合(EU)は、先日、2030年までにこのフラッグシップ・イノベーション・ファンドにより、地域クリーンな水素の谷を整備するために1億ユーロを割り当てました。 ドイツ、フランス、韓国などの複数の国が、国内の電解槽や再生可能な水素容量を1億ドル超えています。 オートメーカーは、トヨタが燃料電池電気自動車を配備し、世界中の補完的な水素給油ステーションを確立するために投資する動きに参加しました。 公共部門と民間部門の両方からのそのような実質的な投資は、電気分解装置の展開を飛躍的に加速し、産業規模できれいな水素の大量供給することが期待されています。

市場ドライバ - 燃料電池電気自動車のためのEnthusiasmを成長させる

都市大気汚染を削減するために、個人輸送の高度化のための増大に伴い、ゼロエミッション燃料電池車は、政府や消費者から重要な注意を喚起しています。 いくつかのグローバルオートメーカーは、支援方針を裏返した5年以上にわたって主要な市場においてFCEVを導入する野心的な計画を発表しました。 例えば、韓国と日本は、この10年の終わりまでに、水素給油ステーションと燃料電池車両の数を大きく高めるために積極的な目標を設定しました。 同様に、欧州各国では、周辺インフラを強化するために、購買インセンティブやイニシアチブを発売しています。 この急速な政策の進歩とモデル導入時間枠は、最終的に主流の採用に達するFCEVの希望を上げています。

フィリングステーションの設立は、燃料電池車の消費者の受け入れが広く重要である。 そのため、石油会社は、必要なポンプの初期ネットワークを立ち上げるために、水素サプライヤーと提携しています。 燃料燃料調達に資する専門知識、規模、資本金が高まっています。 さらに、燃料電池やリチウムイオン電池の性能と落下コストも向上し、水素や電池での走行が可能で、より魅力的です。 オートメーカーが目標を達成する場合、電気ライザーからクリーナー水素を要求して、これらのゼロエミッション車両を燃やすと、間違いなく強力な成長が見られます。

市場課題 - 電気分解に必要な電気のコスト

現在、電解槽市場に直面する主要な課題の1つは、電気分解プロセスに必要な電気の高コストです。 電気分解は、水素や酸素に水を分割するために電気を伴って電力のかなりの量を必要とします。 電気分解の典型的な効率はおよそ70-80%です、それは多くの電気が水素の使用可能な容積を作り出すために必要であることを意味します。

多くの地域の現在の産業電気の価格によって、電気分解による水素の生産の費用は蒸気メタンの改良のような従来の生産方法によって配達を超過します。 電動リザーの市場プレイヤーが長期的に製品を経済的に実行できるようにするため、電力のコストは大幅にダウンする必要があります。

これは、電解技術の大量商用化を阻害する電解槽市場で最も大きいロードブロックの1つです。 細胞の設計および材料技術を改善し、電気分解の間にエネルギー効率を高め、最終的に全体的な生産コストを削減するためにかなりの研究および投資はまだ必要です。

市場機会 - ガソリンから電気自動車へのシフトは成長の可能性を提供します

従来のガソリン車から電気自動車への移行は、電解槽市場での大きな機会を提供します。 電気自動車が主流になるにつれて、輸送燃料として水素を生成し、供給するインフラの必要性が高まっています。

燃料電池電気自動車(FCEV)に必要な水素を、風や太陽光などの再生可能エネルギー源を用いて発電することができます。 大規模な水素生産に適した電解槽を作る電解槽市場プレイヤーに大きな可能性を生み出します。

商用スケールスタンドで効率的な製品を届けることができる電解槽メーカーは、非常に利益をもたらします。 政府が支援政策を導入し、FCEVモデルを立ち上げるなど、今後数年で需要が大幅に拡大する可能性があります。 この新しい需要を供給するために自分自身を配置することにより、, 電解槽市場プレーヤーは、高成長を楽しむための主要な機会を持っています.

主要プレーヤーが採用した主な勝利戦略 電解装置市場 技術の進歩によるコスト削減に注力 - Nel 水素は、PulseLoad 電解槽技術を開発し、電解槽システムの資本コストとフットプリントを大幅に削減しました。

大規模プロジェクトをターゲットにし、スケールの経済性から恩恵を受ける - 2021年にNelの水素はデンマークの600MWアルカリの電気分解のプロジェクトのためのリンデに緑水素を供給するNOK 7.4億の契約をしっかり止めました。 世界最大規模のグリーン水素プロジェクト。

水素バリューチェーンに沿って戦略的パートナーシップを締結 - ITMパワーは、オランダとイギリスでグリーン水素プロジェクトで2020年にシェルと提携しました。 これは、シェルの小売ネットワークと顧客ベースを活用することができます。

定期的な収益を回収するアフターサービスに焦点を合わせる - McPhy Energy は、多年にわたる運用および保守契約に基づくアフターサービスからの収益の 50% 以上を生成します。 これは、再発収益の安定したストリームを作成します。

セグメント分析 電解装置市場 タイプによる洞察: コスト効率はアルカリの電解槽の採用を運転します

タイプの面では、アルカリ電解槽は、そのコスト効率性を追及する電解槽市場の40%シェアに貢献します。 アルカリン電解槽は、他の技術と比較して、大型水素製造のより経済的に有効です。 シンプルで堅牢なアルカリ電解液システムは、製造コストを削減できます。

さらに、アルカリ電解槽は、製造中のプラチナのような高価な材料の必要性を排除する低圧および温度要件を持っています。 これは、競合技術よりも初期資本コストを大幅に削減します。

全面的なエネルギー効率は他のタイプと比較されるアルカリの電解槽のために余分より低いです。 しかし、エネルギー効率のギャップは、上面と運用コストを大幅に削減することで補償されるよりも大きい。 これらの費用利点はアルカリの電解質を余白の効率の利益上の手頃な価格の供給を優先する大きい産業水素の塗布のための最上の選択をしました。

洞察力、容量によって: 大規模な水素の生産のための上昇の要求は 2MW 容量の電解槽上の採用を運転します

容量の面では、上記2 MWセグメントは2024年に電解槽市場の93.7%のシェアに貢献します。 これは、バルク水素生成のためのニーズを増加させることです。 大規模な産業消費者と緑色の水素プロジェクトでは、2 MWを超える出力容量を持つ電解槽が必要です。

より大きい電解槽の容量はまた工学および設計利点を reap。 コンポーネントは、コストの線形増加なしで効率的にスケールアップすることができます。 比例した資本支出は容量で下がります。 運用コストは、より高いスループットで負荷要因とエネルギー使用の最適化による削減も参照します。

格子相互接続および記号論理学の条件はより高い容量のために最大限に活用されます。 これは、精製、化学および新興グリーンアンモニア産業のために非常に適している2 MWの電解槽の上に作り、産業スケールでバルク水素の必要性。 コスト効率の高い方法で水素を大量に生成する能力は、その採用を促進します。

適用による洞察:鋼鉄企業の水素ドライブの高度の信頼性は鋼鉄植物で採用します

適用の面では、鋼鉄植物は水素のための押す必要性がある鋼鉄生産として電解槽の市場の最も高いシェアに貢献します。 水素は、主に合金の炭素含有量を焼くために鉄および鋼の製造で大量に使用されます。 グローバルな産業水素需要の50%以上が、鋼の生産だけでもたらすと推定されます。

また、敷地内電解槽の効率と経済性を向上させることができる廃棄物熱流へのアクセスも行っています。 廃棄物熱は、電気分解のために蒸気を発生させ、エネルギー集中的な産業プロセスを合成的に結合することができます。 これにより、スチールワークスの電解槽容量に投資するビジネスケースが大幅に向上し、鋼は電解槽市場における優位性のあるアプリケーションセグメントを維持します。

追加の洞察 電解装置市場 武漢の水素都市、中国: 中国の環境目標の一環として、きれいな水素エネルギーの活用を紹介する重要な開発。 電気自動車 シフト: 水素系車両の需要が高まっています。従来のガソリン系車両から、炭素排出量を削減するグローバルな取り組みの一環としてシフトしています。 北アメリカの役割: 北アメリカは電力産業の水素の需要が高い、精製し、および製造業のセクターによって運転される最も大きい電解槽の市場です。 アジア・パシフィックの成長:クリーンエネルギーの需要が高まっています。特に中国やインドなどの国では、アジア・パシフィックは、グローバル・エレクトロライザー市場における最高の成長を目撃する見込みです。 主要な市場トレンドを理解するには、サンプルをダウンロードしてくださいレポート。

競合の概要 電解装置市場 電解槽市場で動作する主要なプレーヤーは、Nel Hydrogen、旭化成株式会社、Hydrogenics Corporation、山東Saikesaisi Hydrogen Energy Co.、Teledyne Energy Systems、Siemens AG、Kobelco Eco-Solutions、Green Hydrogen Systems、Next Hydrogen、H-Tec Systemsなどがあります。

電解装置市場 リーダー ネル水素 旭化成株式会社 水力学株式会社 山東Saikesaisi 水素エネルギー株式会社 テレデューンエネルギーシステム *免責事項:主要プレーヤーは順不同で記載されています。

電解装置市場 - 競合関係 市場が分散 (多くのプレーヤーが参入し、競争が激しい。)

*出典:Coherent Market Insights 最近の動向 電解装置市場 2023年11月、シーメンスは、アジアの主要クリーンエネルギー会社と提携し、電解槽による水素の生産を拡大し、アジア・パシフィックのグローバル・リーチを拡大しました。 2022年1月、ローガンエネルギー(Edinburgh)は、イギリスで電気分解に使用される装置を供給するためのグリーン水素システムとの合意を締結しました。 本契約には、新工場の電解系として使用される40フィートコンテナが含まれています。 レポートをカスタマイズしますか?

電解装置市場 レポート - 目次 OBJECTIVESとASSUMPTIONSを探す マーケットプレイス レポートの説明

エグゼクティブ・サマリー

電解槽の市場, タイプ別 容量による電解槽の市場、 応用による電解槽の市場 コヒーレントの機会マップ (COM) マーケットダイナミクス、地域、トレンド分析 マーケット・ダイナミクス 衝撃解析 主なハイライト 規制シナリオ プロダクト進水/承認 PEST分析 PORTERの分析 合併・買収シナリオ 世界の電解槽市場、タイプ別、2024-2031、(USD Bn) 導入事例

市場シェア分析、2024年、2031年 Y-o-Y成長分析、2019 - 2031 セグメントトレンド アルカリ電解槽

導入事例 市場規模と予測、Y-o-Y成長、2019-2031、(USD Bn) ペム 電解槽

導入事例 市場規模と予測、Y-o-Y成長、2019-2031、(USD Bn) 固体酸化物電解槽

導入事例 市場規模と予測、Y-o-Y成長、2019-2031、(USD Bn) 容量、2024-2031による全体的なElectrolyzerの市場、(Bn米ドル) 導入事例

市場シェア分析、2024年、2031年 Y-o-Y成長分析、2019 - 2031 セグメントトレンド 2MW以上

導入事例 市場規模と予測、Y-o-Y成長、2019-2031、(USD Bn) ≤ 500のkW

導入事例 市場規模と予測、Y-o-Y成長、2019-2031、(USD Bn) 500キロワット - 2キロワット

導入事例 市場規模と予測、Y-o-Y成長、2019-2031、(USD Bn) Global Electrolyzer 市場, アプリケーション別, 2024-2031, (USD Bn) 導入事例

市場シェア分析、2024年、2031年 Y-o-Y成長分析、2019 - 2031 セグメントトレンド 鉄鋼工場

導入事例 市場規模と予測、Y-o-Y成長、2019-2031、(USD Bn) 発電所

導入事例 市場規模と予測、Y-o-Y成長、2019-2031、(USD Bn) エレクトロニクスと太陽光発電

導入事例 市場規模と予測、Y-o-Y成長、2019-2031、(USD Bn) 燃料電池のためのエネルギー貯蔵

導入事例 市場規模と予測、Y-o-Y成長、2019-2031、(USD Bn) 産業ガス

導入事例 市場規模と予測、Y-o-Y成長、2019-2031、(USD Bn) ガスへの電力

導入事例 市場規模と予測、Y-o-Y成長、2019-2031、(USD Bn) その他

導入事例 市場規模と予測、Y-o-Y成長、2019-2031、(USD Bn) Global Electrolyzer Market, By Region, 2019 - 2031, 値 (USD Bn) 導入事例

市場シェア(%) 分析, 2024,2027 & 2031, 値 (USD Bn) 市場Y-o-Y成長分析 (%)、2019 - 2031、値(USD Bn) 地域動向 北アメリカ

導入事例 市場規模と予測, タイプ別, 2019 - 2031, 値 (USD Bn) 市場規模と予測, 能力別, 2019 - 2031, 値 (USD Bn) 市場規模と予測, 応用で, 2019 - 2031, 値 (USD Bn)

ラテンアメリカ

導入事例 市場規模と予測, タイプ別, 2019 - 2031, 値 (USD Bn) 市場規模と予測, 能力別, 2019 - 2031, 値 (USD Bn) 市場規模と予測, 応用で, 2019 - 2031, 値 (USD Bn)

ヨーロッパ

導入事例 市場規模と予測, タイプ別, 2019 - 2031, 値 (USD Bn) 市場規模と予測, 能力別, 2019 - 2031, 値 (USD Bn) 市場規模と予測, 応用で, 2019 - 2031, 値 (USD Bn)

ドイツ アメリカ スペイン フランス イタリア ロシア ヨーロッパの残り アジアパシフィック

導入事例 市場規模と予測, タイプ別, 2019 - 2031, 値 (USD Bn) 市場規模と予測, 能力別, 2019 - 2031, 値 (USD Bn) 市場規模と予測, 応用で, 2019 - 2031, 値 (USD Bn)

中国・中国 インド ジャパンジャパン オーストラリア 韓国 アセアン アジアパシフィック 中東

導入事例 市場規模と予測, タイプ別, 2019 - 2031, 値 (USD Bn) 市場規模と予測, 能力別, 2019 - 2031, 値 (USD Bn) 市場規模と予測, 応用で, 2019 - 2031, 値 (USD Bn)

アフリカ

導入事例 市場規模と予測, タイプ別, 2019 - 2031, 値 (USD Bn) 市場規模と予測, 能力別, 2019 - 2031, 値 (USD Bn) 市場規模と予測, 応用で, 2019 - 2031, 値 (USD Bn)

競争力のある土地 ネル水素

企業ハイライト 製品ポートフォリオ 主な開発 財務・業績 戦略 旭化成株式会社

企業ハイライト 製品ポートフォリオ 主な開発 財務・業績 戦略 水力学株式会社

企業ハイライト 製品ポートフォリオ 主な開発 財務・業績 戦略 山東Saikesaisi 水素エネルギー株式会社

企業ハイライト 製品ポートフォリオ 主な開発 財務・業績 戦略 テレデューンエネルギーシステム

企業ハイライト 製品ポートフォリオ 主な開発 財務・業績 戦略 シーメンスAG

企業ハイライト 製品ポートフォリオ 主な開発 財務・業績 戦略 神戸エコソリューション

企業ハイライト 製品ポートフォリオ 主な開発 財務・業績 戦略 グリーン水素システム

企業ハイライト 製品ポートフォリオ 主な開発 財務・業績 戦略 次 水素

企業ハイライト 製品ポートフォリオ 主な開発 財務・業績 戦略 H-Tecシステム

企業ハイライト 製品ポートフォリオ 主な開発 財務・業績 戦略 アナリストの提言 フォーチュンホイール アナリストビュー コヒーレントの機会マップ 参考文献と研究方法論 電解装置市場 セグメンテーション タイプ別 容量によって 2MW以上 ≤ 500のkW 500キロワット - 2キロワット 用途別 鉄鋼工場 発電所 エレクトロニクスと太陽光発電 燃料電池のためのエネルギー貯蔵 産業ガス ガスへの電力 その他 購入オプションを検討しますか?このレポートの個々のセクション?

価格の内訳を取得します

About author Sakshi Suryawanshi は、市場調査とコンサルティングで 6 年間の豊富な経験を持つリサーチ コンサルタントです。彼女は、市場予測、競合分析、特許分析に精通しています。Sakshi は、市場動向の特定と競合環境の評価に優れており、戦略的な意思決定を促進する実用的な洞察を提供します。彼女の専門知識は、企業が複雑な市場動向をナビゲートし、効果的に目標を達成するのに役立ちます。

よくある質問 : 電解槽市場は2024年のUSD 17.46 Bnで評価され、2031までにUSD 152.6 Bnに達すると予想されます。

水素燃料電池への他の安価な代替品の電解および存在に必要な電気の高コストは、電解槽市場の成長を妨げる主要な要因です。

水素製造・貯蔵技術の巨大な投資と水素燃料電池を搭載した車両の需要増加は、電解槽市場を牽引する主要な要因です。

電解槽市場で動作する主要なプレーヤーはどれですか?

Nel Hydrogen、旭化成株式会社、Hydrogenics Corporation、山東Saikesaisiの水素エネルギーCo.、Teledyneのエネルギー システム、Siemens AG、Kobelcoのエコソリューション、緑の水素システム、次水素およびH-Tecシステムは主要なプレーヤーです。

2024-2031年より36.3%となるように、電解槽市場のCAGRを予定しています。