高度な癌疼痛管理市場 サイズ - 分析

市場規模(米ドル) Bn

CAGR5.8%

| 調査期間 | 2025-2032 |

| 推定の基準年 | 2024 |

| CAGR | 5.8% |

| 市場集中度 | High |

| 主要プレーヤー | テトラバイオファーマ, Medlabの臨床株式会社, GW医薬品, ファーマサイエンス株式会社, ファーマシーロ その他 |

お知らせください!

高度な癌疼痛管理市場 トレンド

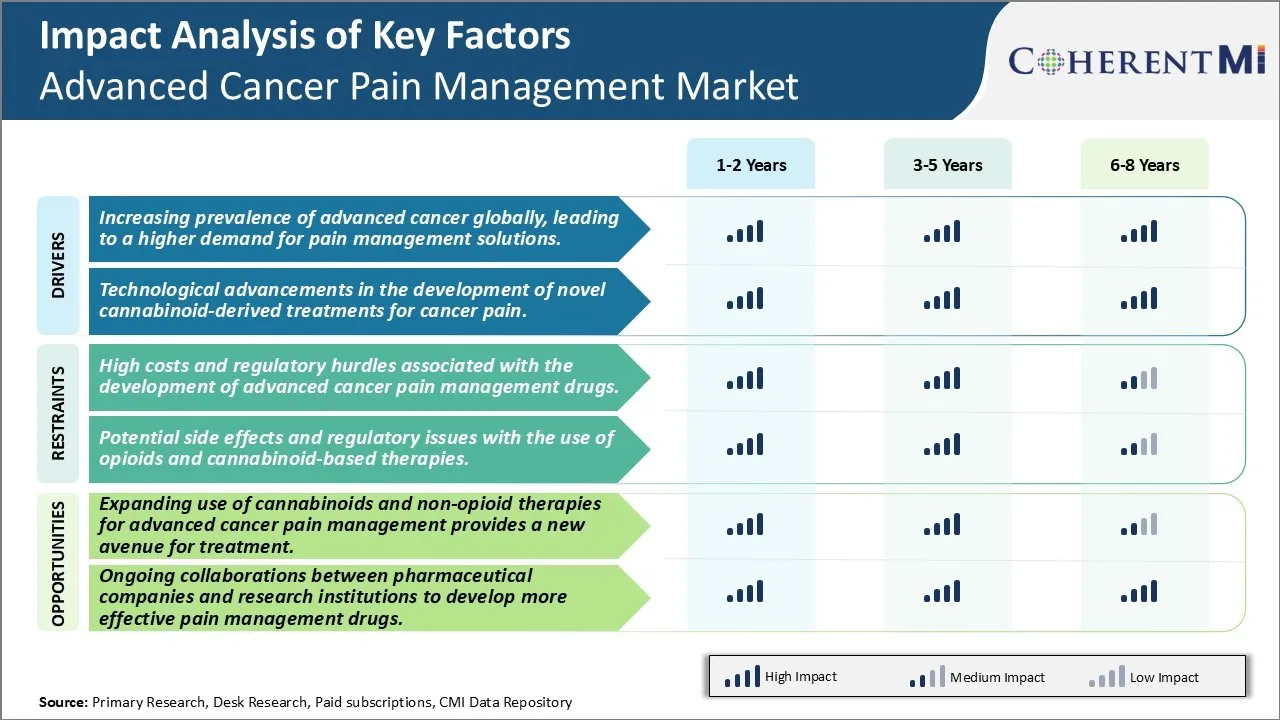

市場ドライバ - カンナビノイド由来の治療における技術上の進歩は、高度ながん疼痛管理市場を駆動します。

科学者たちは、痛み管理のために、大麻の活性化学成分であるカンナビノイドの治療可能性を調査してきました。 この関心は、世界各地の多くの地域で医療用マリファナの合法化に従った近年急成長しています。 従来の鎮痛単独で制御することが非常に困難であることを証明した癌性ベースの治療の開発に焦点の注目領域がありました。 様々な技術進歩により、研究者は、特定のフィトカンナビノイドの結合メカニズムを体内の内因性カンナビノイド受容体だけでなく、下流信号効果によく理解できるようになりました。

これにより、エンドカンナビノイドシステムをより選択的にターゲットにし、植物全体の準備と比較して少ない副作用を持つことができる正確に設計された植物性薬物物質の処方が有効になっています。 製造業者は、カネバノイド化合物のバイオアベイラビリティと薬理学的プロファイルを改善するのに役立つサブリンガルフィルムや経口溶解錠などの新しい薬のデリバリーデザインを新たに登場しています。 いくつかの製剤は、他の痛み薬とカンナビノイドを結合し始めて、マルチターゲットシナジー治療を開発する。 全体的に、カンナビノイド抽出技術および薬局の継続的な改善は、先進的ながん疼痛管理の風景の中で、臨床医のための選択肢を拡大しています。

市場機会:カンナビノイドと非オピオイド療法の拡張使用は、高度ながん疼痛管理のために新しいアベニューを提供します。

新たな機会は、オピオイド中毒や副作用の危険性を回避する高度ながんの痛みを治療するための代替アプローチの成長受容と探索にあります。 マリファナ、すなわちTHCとCBDから得られるカンナビノイドは、自然療法としての可能性を実証しています。 研究では、痛み、吐き気および他の症状を軽減するのに役立ちます。 オピオイドに対する非依存性の性質もリスクを軽減します。 投与量と処方に関するより多くの臨床証拠が必要ですが、研究の関心は、非オピオイドオプションの需要が高まっています。 並行して、非オピオイド薬理学療法は開発中である。 これらは、非オピオイド機構を介して痛みを和らげるリドカインパッチ、抗鬱剤、および神経遮断剤を含みます。 がんの痛みの病理学の理解が拡大するにつれて、より標的された非オピオイド治療が特定されることがあります。 医療大麻のためのより大きな社会的なサポートとオピオイド危機に焦点を合わせ、カンナビノイドと補完的な非麻薬療法は、大規模な未適用市場セグメントを表しています。 成長は、腫瘍学および緩和ケアプロバイダーのサークルおよびがん患者におけるこれらの代替スプレッドの意識として有望に見えます。 製薬会社と大麻製品会社の両方が、このハンセンシングニッチで革新的な製品を確立することによって作られた利益を参照してください。

処方者の好み 高度な癌疼痛管理市場

後期がんの場合、疾患が進行し、適応するように治療は数行続きます。 転移性癌の第一線治療のために、化学療法は有利なリスク利益率のために標準ままです。 カルボプラチン(パラプラチン)のようなプラチナ薬を含むコンビネーションレジメンは、パクリタキセル(タコール)のようなタキサンと組み合わせて一般的に処方されます。

がんが耐性または反応を止めた場合、免疫療法は重要な第2線オプションとして出現しました。 pembrolizumab(Keytruda)やatezolizumab(Tecentriq)などのPD-1/PD-L1経路をターゲットとするチェックポイント阻害剤は、最小限の毒性がさらなる治療ラインを可能にする場合でも、観察された耐久性のある応答のために頻繁に選択されます。

免疫療法または腫瘍型で進行する患者にとって、特定の変異が存在する場合は、ターゲティング療法は代替セカンドラインアプローチを提供します。 例えば、オシメレチニブ(Tagrisso)はEGFR+非小細胞肺がんに対して、EGFR阻害剤が失敗した後に処方されます。

第二線を超えて、治療の選択肢は、最も低い毒性で症状と生活の質を最大限に高めることを目指しています。 臨床試験におけるタクタンモノセラピー、ホルモン療法、または調査薬は、患者の適性および最近の治療に応じて考慮される場合があります。 後段階のプレクサーの好みは効率性データに加えて忍耐強い性能の状態および許容を組み込みます。

全体的治療コストは、特に外ポケットが患者のアクセスと遵守に影響を与えるコミュニティ設定で影響を発揮します。 医師は、治療の各行で治療値を慎重に評価するために運転します。

治療オプション分析 高度な癌疼痛管理市場

先端がんとは、元のサイトを超えて身体の他の部分に広がるがんを指します。 治療は、がんの種類と段階、ならびに患者の全体的な健康と好みによって異なります。 多くの高度な固体腫瘍癌のために、ケアの標準は化学療法を含みます。

第一線化学療法は通常、シスプラチンやカルボプラチンなどのプラチナベースのダブルトをパクリタキセル、ドセタキセル、ジェムシタビンまたはペメトレックスと組み合わせています。 これらの組み合わせは、腫瘍の成長を制御することと生存を延長することを目的としています。 肺がんや大腸がんなどのがんは、第一線治療に不十分に対応するため、第2線の選択肢には、docetaxel、paclitaxel、pemetrexed、またはアセトキシマブ、パントゥマブ、またはバイオマーカーの状態に応じてベバシズマブなどの標的薬などのモノサーピーが含まれます。

第2線治療でがんが進行中の場合、第3線の選択肢は限られており、新規療法や薬の臨床試験もしばしば関与しています。 免疫療法は、ニボラムバ、ペンボリズマブ、アテゾリズマブなどのチェックポイント阻害剤がさまざまな腫瘍タイプで承認された重要な治療アプローチとして登場しました。 これらは、化学療法が有利な副作用プロファイルのために失敗した後に一般的に使用されます。 腫瘍の変異を選択するために、特定のがん運転遺伝子をブロックする標的療法は、利用可能な場合もオプションです。 積極的な腫瘍の取り外しの外科か放射線療法は適切なときローカル制御を提供し、生命の質を改善するかもしれません。

主要プレーヤーが採用した主な勝利戦略 高度な癌疼痛管理市場

プロダクト革新: がん疼痛管理のための痛みの治療と技術は急速に進化しています。 主要なプレーヤーによって採用される最も有効な戦略の1つは連続的な投資であり、R & Dに焦点を合わせ、新しく、より有効なプロダクトを開発します。

パートナーシップと買収: 企業は、製品ラインを拡大するために、補完的なポートフォリオを提供する他のプレイヤーと提携または取得しています。

ターゲットマーケティング 戦略: がんの痛みの異質性とカスタマイズされた治療の必要性を考えると、選手は患者と医師の両方に対する積極的な推進努力を開始しました。 専門グループやテーラー教育キャンペーンをそれに応じて理解するために、幅広い市場調査を実施します。

これらのエビデンスバック戦略は、R&D、戦術的な合併/パートナシップへの投資の周りを移動し、ターゲットを絞ったプロモーション活動は、先進的ながん疼痛管理領域で大手企業が収益、市場シェア、ブランド認知の面で重要な牽引を得るのを助けました。 製品、ポートフォリオ、マーケティングへの包括的なアプローチは、成功のために不可欠です。

セグメント分析 高度な癌疼痛管理市場

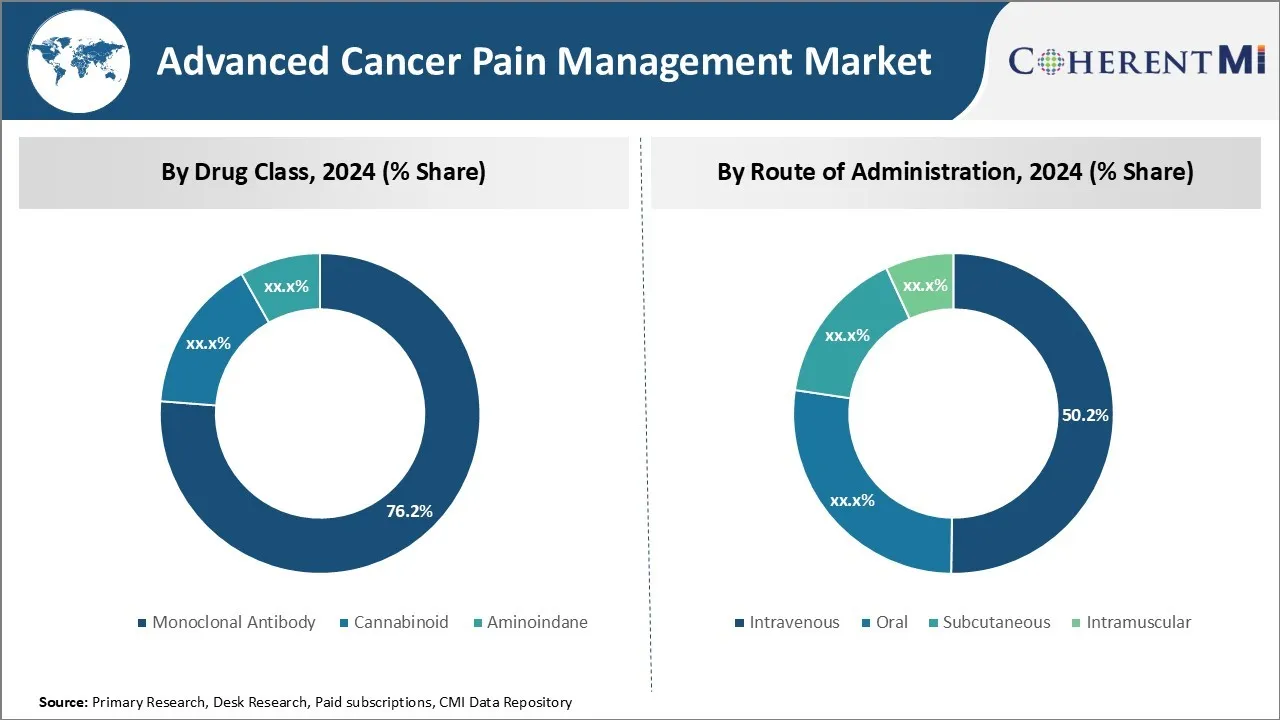

洞察, 管理のルートによって, 増加管理オプション 燃料静脈のセグメント優位性.

行政の経路によって、2024年に50.2%の株式を他の管理経路よりも優れていると思われます。 経口投与は患者の利便性を提供しますが、多くのがんの痛みの治療薬は、経口生物学的利用能力が不足しているか、または治療レベルを体系的に達成するために高用量を必要とする。 これは、肝臓および消化管の高薬レベルからの不連続吸収および副作用につながることができます。

対照的に、静脈の配達は血流に直接薬の正確な投薬を可能にし、作用の現場での可用性を最大化し、消化管および最初のパス代謝に関する問題を回避します。 オピオイドのような急速な高全身濃度を達成しなければならない癌の痛み薬のために、静脈内経路は、慎重に痛みレベルを管理するために、医学的な設定で脛骨の投与を可能にします。 特定の療法はまた、彼らの短い半減期と頻繁な再発の必要性のために不利な使用のために特に設計されています。

さらに、吐き気、嘔吐、または病気が進行するにつれて経口摂取量を制限する嚥下などの高度ながん経験の問題を持つ多くの患者。 静脈内経路は、これらの問題を回避し、性能の状況に関係なく、薬が効果的に届けられるようにします。 皮下または筋肉内注射のような自己管理された選択はまた安定した物理的および精神的な条件を要求します。 従って、重度の痛みを伴う重大な病気の癌患者のために、静脈内療法は金の標準的な管理方法を残します。

追加の洞察 高度な癌疼痛管理市場

先進的ながんの痛み管理は、腫瘍学ケアの重要な分野です。 先進的ながん患者は、しばしば生活の質に影響を及ぼし、治療に付着する重度の痛みを経験します。 従来の痛み管理は、オピオイドなどのアプローチに効果的で、中毒や副作用を含む重要なリスクをポーズします。 Tetra Bio-Pharma's QIXLEEFやMedlab Clinical LtdのNanaBisなどの薬の新規パイプラインは、オピオイドと比較して少ないリスクで潜在的な利点を提供するカンナビノイドベースの治療法へのシフトを表しています。 これらのカンナビノイド由来の薬は、特定の痛みの経路を標的し、制御されていない癌の痛みに苦しむ患者のための自然な選択肢を提供します。 また、Medlab Clinical LtdとPharmascience Inc.とのパートナーシップなど、製薬会社との継続的な連携により、これらの革新的な治療の可用性をグローバルに高めることが期待されています。 先進的ながん疼痛管理の未来は、痛みの軽減と患者の症状を改善し、パーソナライズされた、非オピオイド治療に集中する可能性があります。

競合の概要 高度な癌疼痛管理市場

先進的ながん疼痛管理市場で動作する主要な選手は、テトラバイオ・パルマ、メドラボ臨床株式会社、GW医薬品、ファーマサイエンス株式会社、ファーマシーロ、ティロ医薬品、WEX医薬品、ファイザー、ユーロフィン、シグマ・アルドリッヒ、GSK plc、レプチャームなどがあります。

高度な癌疼痛管理市場 リーダー

- テトラバイオファーマ

- Medlabの臨床株式会社

- GW医薬品

- ファーマサイエンス株式会社

- ファーマシーロ

高度な癌疼痛管理市場 - 競合関係

高度な癌疼痛管理市場

(大手プレーヤーが支配)

(多くのプレーヤーが参入し、競争が激しい。)

最近の動向 高度な癌疼痛管理市場

- 2024年5月、テトラ・バイオ・パルマは、先進がん患者のカンナビノイド系痛み軽減を標的とする第2相臨床試験にQIXLEEF薬を高度化しました。 薬は痛み管理のための非オピオイドの選択を提供し、患者のための生活の質を改善することを目指しています。

- 2024年3月、Medlab Clinical Ltdは、ファーマサイエンス株式会社と提携し、ナナビス医薬品をグローバルに展開し、先進的ながん疼痛管理のための非オピオイド治療へのアクセスを拡大しています。

高度な癌疼痛管理市場 セグメンテーション

- ドラッグクラス

- モノクローナル 抗体

- カンナビノイド

- アミノインダイン

- 行政のルートで

- イントラベニアス

- オーラル

- サブカタンス

- イントラ筋肉

- 流通チャネル

- 病院薬局

- オンライン薬局

- 小売薬局

購入オプションを検討しますか?このレポートの個々のセクション?

Ghanshyam Shrivastava - 経営コンサルティングとリサーチの分野で 20 年以上の経験を持つ Ghanshyam Shrivastava は、プリンシパル コンサルタントとして、生物製剤とバイオシミラーに関する幅広い専門知識を持っています。彼の主な専門知識は、市場参入と拡大戦略、競合情報、さまざまな治療カテゴリと API に使用されるさまざまな医薬品の多様なポートフォリオにわたる戦略的変革などの分野にあります。彼は、クライアントが直面する主要な課題を特定し、戦略的意思決定能力を強化するための堅牢なソリューションを提供することに優れています。彼の市場に関する包括的な理解は、リサーチ レポートとビジネス上の意思決定に貴重な貢献をします。

Ghanshyam は、業界カンファレンスで人気の高い講演者であり、製薬業界に関するさまざまな出版物に寄稿しています。

よくある質問 :

高度ながん疼痛管理市場はどれくらい大きいですか?

グローバル先進がん疼痛管理 市場は2024年のUSD 8.1 Bnで評価され、2031年までにUSD 12.9 Bnに達すると予想されます。

先進がん疼痛管理市場のCAGRとは?

先進がん疼痛管理市場におけるCAGRは、2024年から2031年にかけて5.6%となる見込みです。

先進的ながん疼痛管理市場成長を促進する主要な要因は何ですか?

先進がんのグローバル化が進んでおり、がんの疼痛に対する新たなカンナビノイド由来の治療の開発における疼痛管理ソリューションと技術の進歩に対する高い要求につながります。 これらは、先進がん疼痛管理市場を運転する主要な要因です。

先進がん疼痛管理市場の成長を妨げる重要な要因は何ですか?

高度ながん疼痛管理薬と潜在的な副作用とオピオイドとカンナビノイドベースの治療法の使用に関する規制の問題の開発に関連する高いコストと規制のハードル。 これらは、先進がん疼痛管理市場の成長を妨げる主要な要因です。

先進がん疼痛管理市場におけるリーディングドラッグクラスとは?

モノクローナル Antibodyは、主要なドラッグクラスセグメントです。

先進がん疼痛管理市場における主要な選手は?

Tetra Bio-Pharma、Medlabの臨床株式会社、GWの薬剤、ファーマサイエンス株式会社 Cielo、Tilray Pharmaceuticals、WEX Pharmaceuticals、Pfizer、Eurofins、Sigma-Aldrich、GSK plc、Recipharmは主要なプレーヤーです。