암 통증 시장 규모 및 점유율 분석 - 성장 추세 및 예측 (2024 - 2031)

암 통증 시장은 병인학별 사례(치료 관련 통증, 종양 관련 통증), 통증 기간별(만성 통증, 급성 통증, 돌파성 통증), 심각도별 사례(경미, 중등도, 심각), 지역별(북미, 라틴 아메리카, 아시아 태평양, 유럽, 중동 및 아프리카)로 세분화됩니다. 이 보고서는 위에 ....

암 통증 시장 크기

USD 기준 시장 규모 Bn

CAGR5.3%

| 연구 기간 | 2024 - 2031 |

| 추정 기준 연도 | 2023 |

| CAGR | 5.3% |

| 시장 집중도 | High |

| 주요 플레이어 | Wex 제약, Sorrento 치료, Tetra 바이오 제약, 숙박 플랜, 공장 투어 및 기타 |

저희에게 알려주세요!

암 통증 시장 분석

암 통증 시장은 추정된다 2024년 USD 7.21 Bn 견적 요청 50-100 원 으로 2031화합물 연례 성장률에서 성장하는 (CAGR) 의 5.3% 에서 2031. 개선된 진단과 치료는 더 오래 살아남기 위하여 더 많은 암 환자를 가능하게 하고, 장시간 기간에 효과적인 장기 고통 관리 치료를 위한 필요를 몰기.

암 통증 시장 트렌드

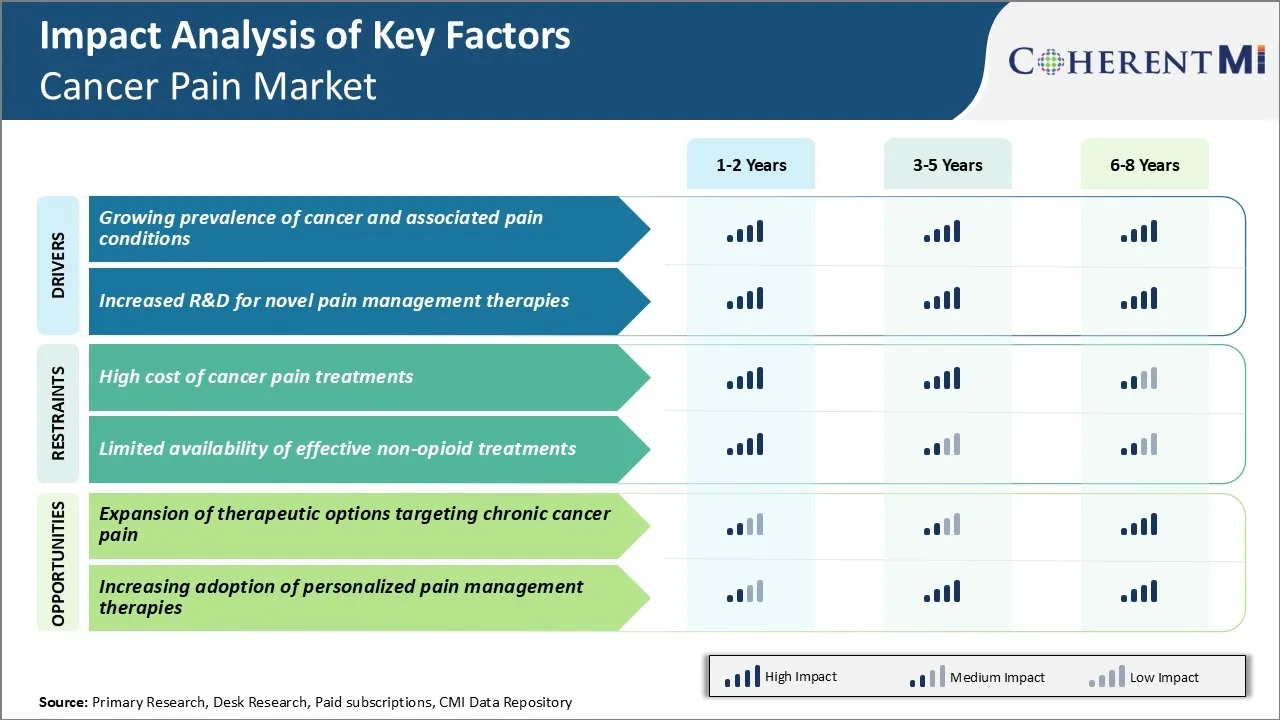

시장 드라이버 - 암과 관련 통증 조건의 발전

암의 발병률은 전 세계적으로 증가하고 있기 때문에 암 통증의 부담도 않습니다. 1 차 종양 또는 대사에 기인한 직접적인 손상 때문에 암 고통은, 뿐 아니라 질병을 대우하기 위하여 채택된 진단 절차 및 치료에서.

세계 보건기구 (World Health Organization)는 3 개의 암 환자가 만성 통증을 경험하는 약 1을 추정하여 생명의 질을 크게 줄이고 제대로 관리하지 않으면 일상적인 활동을 방해 할 수 있습니다.

암의 특정 유형은 또한 다른 사람 보다는 고통과 더 강하게 연결됩니다. 예를 들어 뼈 대사는 고급 모유 또는 전립선 암 환자의 심한 통증의 일반적인 원인입니다. 마찬가지로, 췌장, 폐, 또는 대장의 암은 지방화 또는 불린 고통을 일으키는 고급 단계에서 주변 조직을 정기적으로 침입합니다.

또한, 노후화 기관 및 조직은 젊은 환자에 비해 표준 통증 치료에 덜 반응 할 수 있습니다. 창의적인 배려에 강조는 또한 elderly 또는 맨끝으로 암 환자를 위한 잔여 생활의 질을 확대하는 것을 목표로 합니다. 이 인구학적 추세의 모든 것은 향후 몇 년 동안 암 통증의 성장률을 향해 공동으로 포인트입니다.

시장 드라이버 - Novel Pain Management Therapies에 대한 R & D 증가

제약 회사 및 바이오 테크 스타트업은 안전하고 신뢰할 수 있는 암 통증을 최소화할 수 있는 새로운 기술에 대한 상업적 잠재력을 인식합니다. 추가적인 인센티브는 또한 높은 unmet 의학 필요를 가진 취약한 환자 인구를 위한 치료의 발달을 지원하는 규제 프로그램에서 옵니다.

조사의 밑에 새로운 접근법은 특정한 고통 신호 통로를 막거나 신경계가 인식하고 고통스러운 stimuli를 가공하는 방법을 바꾸는 것을 목표로 합니다. 초점의 지역은 전압 gated 나트륨 수로 차단제, N 메틸 D 운동 수용체 길항근, 선택적인 serotonin norepinephrine reuptake 억제물, neurokinin 수용체 길항근, cannabinoids 및 유전자 치료 포함합니다.

개별 암 유형 또는 genotype에 맞게 조정 된 조합 치료는 opioids와 같은 기존 옵션에 향상된 관용 효과를 제공 할 수 있습니다. cryoneuroablation, 맥박이 뛴 고주파 처리 및 척추 코드 자극과 같은 대체 modalities는 또한 튼튼한 국부적으로 고통 구호를 제공하기 위하여 추구합니다.

지속적인 연구는 치료, lucrative 제품 승인 및 레테르를 붙이는 현재의 기준에 의미있는 이점을 실질적인 상업적인 승리로 연구 순간을 개조할 수 있었습니다 보여줍니다. 이것은 지난 10 년 동안 주요 돌파구가 부족한 지역에 있는 상쇄 위험 투자 지연을 도울 것입니다.

전반적으로, 더 효과적인 “정밀한 고통 약” 개발의 가능성은 암 고통에 묶인 긴급한 unmet 필요를 해결하기 위하여 전담한 연구에 관여하는 것을 돕습니다.

시장 도전 - 암 통증 치료의 높은 비용

암 통증 시장에서 직면 한 주요 과제 중 하나는 다양한 통증 치료 옵션과 관련된 높은 비용입니다. 암 통증 관리는 종종 morphine, fentanyl 및 oxycodone과 같은 강력한 opioid 진통제의 사용을 요구합니다. 일반적으로 통증이 관리될 때까지 장시간 동안 높은 복용량에서 처방됩니다.

그러나,이 약은 hefty 가격표로 와서 통증 완화의 전반적인 비용으로 중요한 재정 부담, 특히 건강 보험 적용을하지 않는 환자를 위해. 또한, 더 새로운 표적 치료는 또한 암을 대우하기 위하여 점점 이용되고 있는 monoclonal 항체와 면역성 검사점 억제물과 같은 가격 점이 있습니다.

결과적으로, 많은 환자는 삶의 질에 영향을 줄 수있는 최선의 통증 관리 체제를 감당하기 위해 투쟁. 의료 제공자와 보험업자는 또한 장기 암 통증 치료의 전체 비용을 커버하는 reluctant 입니다. 이것은 효과적인 치료의 더 넓은 합격 및 섭취를위한 주요 도전을 제시합니다.

불충분성 종종 통증 또는 비 질병의 치료에 리드, 전반적인 임상 결과 감소. 금융 문제 해결은 통증 완화에 대한 액세스를 개선하고 더 많은 환자가 사용할 수있는 치료 옵션에서 혜택을 누릴 수 있도록 중요합니다.

시장 기회 - 치료 옵션의 확장 Chronic 암 통증

암 통증 시장에서 주요 기회 중 하나는 만성 암 통증을 효과적으로 관리 할 수있는 치료 옵션의 범위를 확장하는 것입니다. opioids는 치료의 mainstay가 계속되더라도, 장기 사용법을 가진 그들의 부작용 및 문제점은 대안 접근법으로 연구를 몰아 갔습니다.

불경기에 개량한 안전 단면도를 가진 특정한 고통 통로를 표적하는 더 새로운 고통 약을 개발하는 지속적인 일이 있습니다. Novel 약 납품 기술은 또한 감소된 체계적인 부작용을 가진 약의 꾸준한 수준을 지키기 위하여 조사됩니다.

신경 차단, 신경 자극 장치 및 심리 치료와 같은 비 약리적 접근은 약물에 귀중한 adjuncts로 신생합니다. 이 다양한 옵션을 멀티모드 프레임 워크에 통합하면 더 나은 만성 통증 제어를 얻을 수있는 기회를 제공합니다. opioids에 의존하는 동안.

이것은 환자의 삶과 기능의 질을 더 강화할 수 있었습니다. 진화 치료 풍경은 이러한 혁신적인 치료가 규제 승인 및 시장 수용을받을 경우 성장을위한 암 통증 시장을 만듭니다.

처방자의 선호도 암 통증 시장

암 통증 관리는 질병의 단계와 치료의 전선에 따라 크게 변화합니다. 초기 단계 암에서, 처방전은 일반적으로 방어의 첫 번째 선으로 트램 아돌 (Ultram)과 같은 온화한 opioids에 초점. 질병은 나중에 단계로 진행되며, 더 강한 opioids는 종종 소개됩니다.

고급 또는 메타 정적 암의 경우, 일반적으로 첫 번째 라인 opioid로 구강 형태 (MS Contin, Kadian)와 함께 시작. 통증이 통제되지 않는 경우에, 펜타닐 패치 (Duragesic) 또는 oxycodone (OxyContin)는 두번째 선으로 시도될지도 모릅니다. 획기적인 통증을 위해, oxycodone (Roxicodone, Percocet) 또는 hydromorphone (Dilaudid)와 같은 빠른 행동 opioids는 처방됩니다.

심한 수준에서 통증이 발생하면 opioid 교체 및 조합으로, 처방전은 adjuvant 치료와 세 번째 라인 옵션을 고려합니다. 표식과 같은 Neuroaxial 기술은 활용 될 수 있습니다. gabapentin (Neurontin), pregabalin (Lyrica) 및 tricyclic 항우울제와 같은 구두 약물은 또한 신경 통증을 표제합니다. 마지막 리조트로서 methadone 또는 transdermal buprenorphine (Butrans)와 같은 더 강한 진통제가 시도 될 수 있습니다.

다른 요인은 환자의 renal/liver 기능, 약 상호 작용, 물질 남용과 부작용 단면도의 역사 포함합니다. 방사선, 출혈 또는 cryotherapy와 같은 비 드루 옵션은 암의 위치 및 개별 상황에 따라 무게가됩니다.

치료 옵션 분석 암 통증 시장

암 통증은 암의 유형과 단계에 따라 다양한 치료 접근 방식을 통해 관리 할 수 있습니다. 초기 단계 질병을 위해, acetaminophen와 NSAIDs 같이 over-thecounter 약은 충분할지도 모릅니다. 그러나 암 진행으로, 더 강한 치료는 종종 필요합니다.

진보된 단단한 종양에서 가혹한 고통에 온건한을 위해, 첫번째 선 처리는 전형적으로 opioids를 포함합니다. 일반적인 옵션은 암 통증 관리의 주요 홈스테이가되는 morphine을 포함합니다. 다른 선호하는 opioids는 oxycodone와 hydromorphone, 즉시와 장시간 방출 정립으로 유효한 포함합니다. Fentanyl는 또한 주변에 시계 투약을 위한 transdermal 구두 정립으로 통용됩니다.

통증 persists opioid 치료에도 불구하고, adjuvant 진통제 추가 될 수 있습니다. Pregabalin 또는 gabapentin는 또한 신경 관련 고통을 대우하는 동안 그들 원조 opioid 활동으로 자주 처방됩니다. 다른 adjuncts는 항울제, 항 염증제 및 화제 대리인을 포함합니다.

충분히 구호하거나 oral opioids, 척추 코드 자극제 또는 인트라테칼 펌프와 같은 행정의 대안 경로에서 허용 한 사람들을 위해 탐구해야합니다. 이들은 고통 전문가에게 추천할지도 모릅니다.

질병은 최종 단계에 들어가기 때문에 치료에서 편안함에 중점을 둡니다. 강한 opioids는 mainstay 그러나 비drug 안락 측정 및 hospice/palliative 배려 이익 prominence를 생활의 질을 지원하는 유지합니다.

주요 플레이어가 채택한 주요 승리 전략 암 통증 시장

조합 약 치료에 초점: Pfizer, GSK, Eli Lilly와 같은 암 통증 시장에서 여러 주요 기업은 암 통증을 효과적으로 관리하기 위해 혁신적인 조합 약물 치료법을 개발하는 데 중점을두고 있습니다. 예를 들어, 2019 Pfizer에서 Tramadol/Paracetamol 고정 용량 조합을 시작으로 심각한 만성 통증. 연구는 조합 치료는 단 하나 약과 비교된 최소한도 부작용을 가진 더 나은 고통 구호를 제공합니다.

새로운 기술의 초기 채택 채택: Insys Therapeutics와 같은 회사는 암 통증 약물에 대한 새로운 약물 전달 기술의 초기 채택자 중 하나 인 경쟁력을 얻었습니다. 2012년에, 그것은 Subsys를 발사하고, 첫번째 구두로 막는 암 고통을 위한 fentanyl 살포를 관리했습니다. 이것은 다른 구두 opioids와 비교된 가동 가능한, 정확한 투약 및 빠른 흡수를 위해 허용했습니다.

전략적 협업 및 파트너십: 통증 관리는 개입 접근 방식을 포함한다. 2016년에, Collegium 약제는 책임 opioid 사용과 안전한 만성 고통 관리에 집중된 미국 종양학과 협력했습니다. 이러한 파트너십은 지식 공유 및 협조 된 접근 방식을 활성화하고 기업은 oncologists에 대한 액세스를 증가시키고 시장 진출을 돕습니다.

unmet에 초점을 맞추고 시장 개발:: 선진 치료 옵션에 의존하는 선진국이 개발하는 동안, 국가는 저렴한 암 통증 치료의 부족을 직면.

세그먼트 분석 암 통증 시장

통찰력, Etiology-specific 케이스: 처리 관련 고통 지배 Therapies에서 높은 신뢰성

치료 관련 통증은 암 치료에 대한 다양한 치료에 대한 광범위한 의존으로 암 통증 시장의 가장 높은 점유율에 기여합니다. 수술, chemotherapy, 방사선 치료 등과 관련된 통증은 직접 그런 치료법을 겪는 큰 환자 기초에 충격을 줍니다. 치료 유도 된 부작용 및 합병증은 종종 관리가 필요한 통증 에피소드에 리드.

수술, 방사선 화상 또는 chemotherapy 유도된 neuropathy에서 고통을 표하는 약은 널리 이용됩니다. Neuropathic 고통 대리인, 진통제, 신경 구획 등. post-treatment 고통 케이스에서 꾸준한 수요를 보십시오. 고급 암 단계와 관련된 치료 요법의 높은 복잡성 또한 개발 통증의 위험을 높입니다. 의학 개입으로 인한 통증의 확률을 예측하는 광범위한 수술 또는 표적 치료 프로토콜. 치료 개입에서 고통을 관리하는 것은 어려운 질병 기간 동안 삶의 질을 유지하는 것이 중요합니다.

환자 여정 내의 다수 처리 접촉은 특별히 고통 통제를 optimizing를 위한 필요를 몰습니다. 진통제의 미세 조정은 치료 프로토콜이 진화함에 따라 정기적으로 발생합니다. 1 차 치료와 함께 통증 약물의 중독 사용은 볼륨 성장에 기여합니다. 통증 완화의 핵심은 집중적인 암 지시 치료가 임상뿐만 아니라 상업적 우선 순위를 만듭니다. 초점은 치료 이익을 가진 고통의 방해를 삭감하기 위하여 남아 있습니다.

Insights, 통증 지속 시간 : Persistent Nature에 만성 통증 지배

기간에 의해 정의 된 다른 유형 중, 암 통증 시장에서 주요 공유를위한 만성 통증 계정. 몇 달 또는 몇 년 동안 환자에 영향을 미치는 지속적 성격에서 발생합니다. 만성 통증은 종종 광대 한 대사 또는 잔여 통증 포스트 치료와 고급 질병 단계에서 나타납니다. 1 차 치료 끝 후에도, 대략 30% 암 생존자는 오랫동안 만성 고통을 보고했습니다.

지속적인 질병 과정, 신경 손상 또는 교체 된 중앙 처리 메커니즘에 의해 구동되는 지속적인 통증은 3 개월 이상 지속되면 만성으로 급성합니다. 늦게 또는 재발동 단계에 있는 넓은 참을성 있는 적용은 prevalence를 올립니다. 만성 통증 세금 관리에 어려움. 그것의 지속적인 특성화는 짧은 심각한 에피소드에 비교된 장기 치료 고착을 요구합니다. 분석, 신경 블록 및 기타 개입 기술을 결합하는 다중 치료 계획은 광대 한 사용을 참조하십시오.

만성 매일 통증의 사회적 및 직업적 도전은 또한 추가 지원을 요구합니다. 우울증과 스트레스와 같은 심리적 인 co-morbidities는 복잡성을 추가합니다. 효과적인 만성 암 통증 해결책은 환자 역할 기능을 유지하는 질병 방해를 극소화하는 것을 목표로 합니다. 제약 회사 및 장치 혁신자는이 중요한 세그먼트에 대한 결과를 개선하는 데 중점을 둡니다.

통찰력, Severity-specific 케이스: 온화한 고통 Segment는 초기 단계에서 지배합니다

severity-specific 세그먼트 중, 온화한 통증은 주요 시장 점유율에 기여합니다. 메타스타시스없이 초기 지방질환에서 높은 인산으로 인해 발생합니다. 주요 환자는 암이 널리 퍼져 있지 않을 때 초기 치료 도중 온화한 강렬에 있는 고통을 경험합니다. 조기 탐지 동향은 그런 초기 단계 prevalence를 제기했습니다.

밀드 통증은 종종 압력 또는 염증에 의해 구동되는 1 차 종양 사이트에 의존합니다. 그것은 초기 진단 또는 치료 절차에서 discomfort를 일으키는 원인이 될 수 있습니다. 간단한 진통제는 일반적으로 진전과 에스컬레이트를 필요로하기 전에이 단계에서 향합니다. 최적의 통증 관리는 환자의 협력을 향상 시키는 두려움이나 중단으로 치료.

온화한 수준 원조에 좋은 통제 이른 symptom palliation motivating 계속된 처리 수락. 밀드 통증의 비 콤플렉스 초기 암의 임신은 1 차적인 진통 시장에 대한 볼륨을 구동한다. 자기 관리는 또한 환자에 대 한 적합 하 고 저렴 한 over-the-counter 약에 의존할 수 있습니다. 온화한 통증 세그먼트는 구두 고체 및 액체 정립에 상당한 지출을 보여줍니다.

추가 통찰력 암 통증 시장

- 미국의 암 통증의 전임은 2021 년 약 2.3 백만 건의 사례이며 2032 년 증가 할 것으로 예상됩니다.

- 글로벌 통증 관리 시장은 암 생존율 향상으로 꾸준한 증가를 볼 것으로 예상되며, 장기 통증 관리가 필요합니다.

경쟁 개요 암 통증 시장

암 통증 시장에서 운영되는 주요 플레이어는 Wex Pharma, Sorrento Therapeutics, Tetra Bio-Pharma, Daiichi Sankyo, Pfizer, Purdue Pharma, Medtronic, Biogen, Eli Lilly 및 Sanofi를 포함합니다.

암 통증 시장 선두

- Wex 제약

- Sorrento 치료

- Tetra 바이오 제약

- 숙박 플랜

- 공장 투어

암 통증 시장 - 경쟁 경쟁

암 통증 시장

(주요 플레이어가 지배)

(많은 플레이어가 있는 매우 경쟁적)

최근 개발 암 통증 시장

- 12 월 2022에서 Sorrento Therapeutics는 만성 암 통증을 타겟팅하는 비 opioid 약물 인 Resiniferatoxin (RTX)의 개발을 촉진했다고 발표했습니다. RTX는 선택적으로 접촉 또는 조정 같이 다른 감각 기능에 영향을 미치기 없이 고통 신호를 막는 것을 허용하는 고통 전달 neurons에 있는 TRPV1 수용체에 묶습니다. Sorrento Therapeutics는 만성 통증, 특히 암 통증을위한 비 opioid 치료로 RTX를 개발하는 데 참여했습니다. RTX는 TRPV1 수용체 (전도적인 수용체 잠재적인 vanilloid 1) 고통 transmitting neurons에서, 접촉과 같은 다른 감각 기능에 충격 없이 고통 신호를 막기 위하여 디자인된 기계장치로 알려져 있습니다. 이 접근법은 만성 통증을 가진 환자를 위해 opioid 근거한 고통 치료에 대안을 제공하는 Sorrento의 노력의 일부였습니다.

- Q4 2022년, Wex Pharmaceuticals는 Tetrodotoxin (TTX)의 임상시험을 적극적으로 수행하여 암 관련 통증을 위해 나트륨 수로 차단제로 사용하는 Halneuron이라는 브랜드 이름 아래에서 임상시험을 실시했습니다. Tetrodotoxin는 암 환자의 통증 강도를 감소시키고, 전통적인 opioid 치료에 비해 약간의 부작용을 가진 결과를 보여주었습니다. 또한, TTX는 암 통증 관리에서 opioid 의존성의 문제를 크게 주어진 opioid 사용법을 감소시키는 것을 돕기 위하여 보였습니다.

암 통증 시장 세분화

- Etiology-특성 제품정보

- 치료 관련 통증

- Tumor 관련 통증

- 통증 기간

- 만성 통증

- Acute 고통

- 통증 완화

- Severity-특성 제품정보

- 사이트맵

- 회사연혁

- 주 메뉴

구매 옵션을 알아보시겠어요?이 보고서의 개별 섹션?

자주 묻는 질문 :

암 통증 시장은 얼마나 큰?

암 통증 시장은 2024 년 USD 7.21 Bn에서 평가 될 것으로 예상되며 2031 년 USD 10.35 Bn에 도달 할 것으로 예상됩니다.

암 통증 시장의 성장에 대한 주요 요인은 무엇입니까?

암 통증 치료의 높은 비용 및 효과적인 비 손상 치료의 제한된 가용성은 암 통증 시장의 성장에 대한 주요 요인입니다.

암 통증 시장 성장을 운전하는 주요 요인은 무엇입니까?

암 및 관련 통증 상태의 성장률, 새로운 통증 관리 치료를위한 R & D 증가는 암 통증 시장을 구동하는 주요 요인입니다.

암 통증 시장에서 최고의 생리학 별 사례는 무엇입니까?

최고의 etiology-specific case 세그먼트는 치료 관련 통증입니다.

암 통증 시장에서 작동하는 주요 선수는 무엇입니까?

Wex Pharma, Sorrento Therapeutics, Tetra Bio-Pharma, Daiichi Sankyo, Pfizer, Purdue Pharma, Medtronic, Biogen, Eli Lilly 및 Sanofi는 주요 선수입니다.

암 통증 시장의 CAGR는 무엇입니까?

암 통증 시장의 CAGR은 2024-2031에서 5.3%가 될 것으로 예상됩니다.