담관암(BTC) 시장 규모 및 점유율 분석 - 성장 추세 및 예측 (2024 - 2031)

담관암(BTC) 시장은 치료(화학 요법(플래티넘 기반 제제, 플루오로피리미딘, 젬시타빈), 표적 요법(티로신 키나제 억제제, FGFR 억제제), 면역 요법(PD-1/PD-L1 억제제, 방사선 요법)), 암 유형(간내 담관암, 간외 담관암, 담낭암), 유통 채널(병원, ....

담관암(BTC) 시장 크기

USD 기준 시장 규모 Bn

CAGR5.5%

| 연구 기간 | 2024 - 2031 |

| 추정 기준 연도 | 2023 |

| CAGR | 5.5% |

| 시장 집중도 | Medium |

| 주요 플레이어 | 로치 홀딩 AG, 머스크 & 주식회사, AstraZeneca의 plc, 브리스톨 마이어스 Squibb 회사, Novartis AG, 이탈리아 및 기타 |

저희에게 알려주세요!

담관암(BTC) 시장 분석

biliary 트랙터 암 (BTCs) 시장은 추정됩니다 2024년 USD 0.822억 견적 요청 2031년 USD 1.196 억, 합성 연간 성장률 증가 2024년에서 2031년까지 5.5%의 (CAGR). Geriatric 인구가 이 시장의 성장을 주도하는 라이프스타일 패턴과 상승하는 포도당 인구의 변화로 인해 gallbladder와 bile duct 암과 같은 biliary 트랙터 암의 증가율.

담관암(BTC) 시장 트렌드

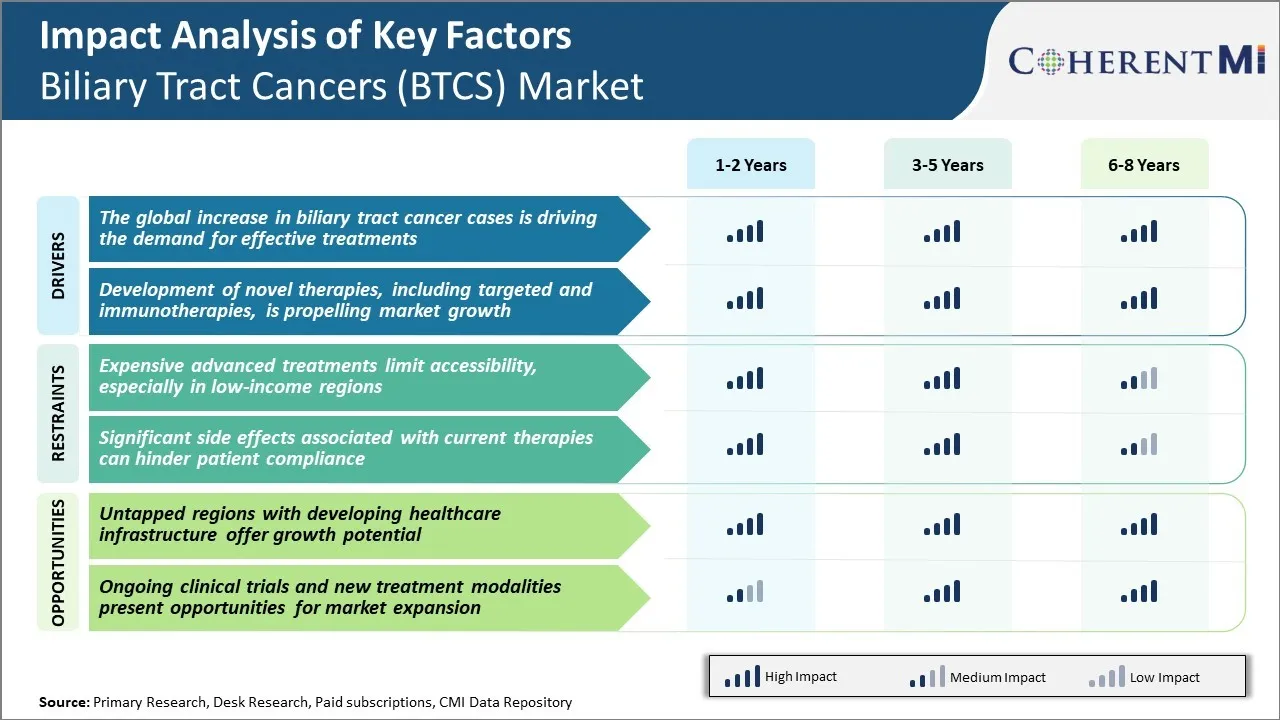

시장 드라이버 - Biliary Tract Cancer Cases의 글로벌 증가는 효과적인 치료에 대한 수요를 운전

biliary 트랙터 암의 전분은 지난 수십 년 동안 꾸준히 상승했습니다. 이러한 암은 다른 암에 비해 상대적으로 드물게 남아 있지만, 글로벌 질병 부담은 크게 증가했습니다.

미국 암 협회 (American Cancer Society)의 추정에 따르면 8,000 개 이상의 새로운 사례가 2020 년 미국에서만 진단되었습니다. Biliary 트랙터 암은 전형적으로 대우하기 어려운 고급 단계에서 검출됩니다.

최근까지 사용할 수있는 제한적 치료 옵션으로, outcomes는 특히 15 % 미만의 5 년 생존율이 낮았습니다.

현재 chemotherapy는 혼자 또는 방사선과 조화하여 낮은 응답률과 높은 독성과 같은 제한에도 불구하고 초기 치료의 mainstay 남아 있습니다. 명확하게, biliary 기관 암 환자를 위한 임상 결과를 개량할 수 있는 더 새로운 약을 위한 긴급한 unmet 필요가 있습니다.

큰 임상 기회는 이 공간에서 제약 회사에서 R & D 투자를 증가시키는 주요 요인입니다. 지속적인 임상 시험에 있는 발달 그리고 평가의 밑에 몇몇 후보자로, 그것은 더 나은 선택권을 위한 이 수요가 다가오는 년에 있는 튼튼한 시장 성장을 몰 것을 도울 것입니다.

Market Driver - Novel Therapies 개발은 시장 성장 추진

biliary 트랙터 암의 빈약한 진단을 제공, 개발자는 화학 요법을 넘어 더 새로운 치료 대안을 개발하기 위해 최근 시간에 그들의 노력을 강화했다. 임상시험은 임상시험, 임상시험, 임상시험, 임상시험, 임상시험, 임상시험, 임상시험, 임상시험, 임상시험, 임상시험, 임상시험, 임상시험, 임상시험, 임상시험, 임상시험, 임상시험, 임상시험, 임상시험, 임상시험, 임상시험, 임상시험, 임상시험, 임상시험, 임상시험, 임상시험, 임상시험, 임상시험, 임상시험, 임상시험, 임상시험, 임상시험, 임상시험, 임상시험, 임상시험, 임상시험, 임상시험, 임상시험, 임상시험, 임상시험, 임상시험, 임상시험, 임상시험, 임상시험, 임상시험, 임상시험, 임상시험 일반적인 mutations 및 신호 통로를 대상으로하는 몇몇 표적 대리인은 biliary 암에서 통제해 이른 임상 연구에 있는 약속을 보여주었습니다.

또한, 연구원들은 체크포인트 억제제 및 기타 면역 조절기를 특징으로하는 면역 요법 접근법을 탐구하고 있습니다. 예비적 증거는 biliary 암을 더 많은 연구가 아직도 필요로 하는 그러나 immunotherapies에 amenable 일지도 모릅니다 건의합니다.

전반적으로, 치료 혁신의 이 unprecedented 수준은 처리 조경을 변형시키는 것을 돕습니다. 표적 치료와 immunotherapies를 뼘으로 재는 비발한 약 분자의 각종 파이프라인은 진료소에 단단히 발전합니다. 그들의 입증 된 효능, 환자 그룹을 처음 선택하면, 크게 주소 가능한 환자 인구를 확장 할 수 있습니다.

이 다음 몇 가지 새로운 제품 승인 및 수년간 지속적인 성장을 위한 제약 회사 기회를 제시합니다. Novel 치료는 또한 조합 요법과 순서 치료에 대 한 범위를 허용 합니다. 이러한 발전은 이 시장의 상업적인 매력을 부유하게 할 것입니다.

시장 도전 - 저렴한 고급 치료 한계 접근성, 특히 저소득 지역

Biliary Tract Cancers (BTCs)에 영향을 미치는 주요 과제 중 하나 시장은 특히 저소득 지역에서 자신의 접근성을 제한하는 고급 치료의 높은 비용입니다. BTC 치료는 많은 경우에 화학 요법과 방사선 치료와 함께 전문 수술을 요구합니다. 이러한 치료는 BTC 환자에 대한 생존율과 결과가 개선되었지만 관련 의료 비용은 매우 가파른다.

예를 들어, Whipple 절차의 평균 비용, BTC의 주요 서지 중 하나, 미국에 $30,000에서 $50,000 사이 범위. 유사하게, 더 새로운 표적 약물 및 면역 요법 옵션은 또한 sizable 가격 태그가 있습니다. 이 고급 관리는 평균 소득 수준과 제한된 공공 보건 적용을 가진 Underdeveloped 또는 개발 영역에서 많은 환자를 위해 unaffordable 만듭니다.

결과적으로, 낮은 자원 설정에서 환자는 종종 금융 제약으로 인해 가장 잘 사용할 수 있지만 덜 효과적인 옵션으로 전체 시장 잠재력을 부정적인 영향을줍니다. Lack of funding is a major Barrier that needs to be addressed to ensure more inclusive access to 최선의 BTC 치료 접근 세계.

Market Opportunity - 시장의 헬스케어 인프라 구축을 통한 지역 개발

Biliary Tract Cancers (BTCs) 시장의 중요한 기회는 의료 규정에서 경제 개발 및 개선을 목격하는 지구의 환자 인구 통계를 대상으로합니다. 아시아, 라틴 아메리카, 동부 유럽 및 아프리카의 부품은 공공 보건 프로그램에 대한 자본 투자뿐만 아니라 capita 소득 당 성장하고 있습니다. 의료 보험 적용 및 정교한 암 진단 및 관리 기술에 대한 액세스가 이전에 보존 된 지역에 있습니다.

지역 병원 및 암 센터의 진단 및 치료 능력 증가로서 더 많은 BTC 사례가 식별되고 전문 치료라고합니다. 또한, 품질 관리의 더 중대한 감당성과 더불어, 환자는 치료에 손상의 대신에 추천한 가이드라인 근거한 기준에 선정됩니다.

시장의 플레이어는 파트너십, 라이센스 모델 및 기타 협업과 같은 맞춤형 참여 전략을 통해 새로운 기회를 활용할 수 있으며, BTC 제품 포트폴리오에 대한 액세스를 확장하고 burgeoning Healthcare 인프라를 통해 이러한 untapped 글로벌 시장으로 확장하고 고급 솔루션을 찾고 있습니다.

처방자의 선호도 담관암(BTC) 시장

Biliary 트랙터 암 (BTCs)는 일반적으로 4 단계가 있습니다 - 현지화, 로컬로 고급, 먼 metastatic 및 recurrent/persistent. 초기 단계 현지화 질병을 위해, 수술은 갤레이더를 제거하기 위해, 비스듬한 덕트 또는 간 세그먼트는 1 차적인 처리를 남아 있습니다. 더 진보된 국부적으로 침략적인 종양을 위해, gemcitabine + cisplatin는 표준 첫번째 선 chemotherapy 식이요법으로 통용됩니다. 이 약을 위한 유명 상표는 cisplatin를 위한 gemcitabine와 Platinol를 위한 Gemzar를 포함합니다.

먼 metastatic 또는 늦은 단계 BTCs를 위해, 첫번째 선 systemic 치료는 또한 gemcitabine+cisplatin chemotherapy로 이루어져 있습니다. 진행 중에는 두 번째 라인 옵션에는 Abraxane (nab-paclitaxel) 또는 Folfiri (folinic acid, 5-FU, irinotecan)과 같은 새로운 화학 요법 약물이 포함됩니다. Opdivo (nivolumab)와 Keytruda (pembrolizumab)와 같은 Immunotherapy 약은 환자의 PD-L1 상태에 근거를 둔 화학 요법과 조화하여 점점 더 많이 사용되고 있습니다.

프론트 라인 치료 후 재발 또는 지속되는 고급 암을 위해, 세 번째 라인 치료 결정은 사전 정권 승인 및 조직 기능과 같은 개별 환자 요인에 의해 영향을받습니다. 임상 시험 등록은 또한 이러한 상황에서 중요한 고려 사항으로 더 새로운 에이전트와 진행을 만들기.

치료 옵션 분석 담관암(BTC) 시장

BTC는 종양 크기에 따라 4 단계로 널리 분류 될 수 있으며 확산 - 현지화, 지역화, 지역화 및 먼. 지방질환을 위해, 종양을 제거하기 위하여 수술은 R0 단면도 (완전한 제거)를 달성하는 것을 목표로 1 차적인 처리 선택권 남아 있습니다. 수술을 거부하거나 거부하는 환자의 경우, 고주파 ablation과 같은 ablation 기술은 고려할 수 있습니다.

현지 고급 사례에서 gemcitabine 기반 chemotherapy는 종종 첫 번째 라인 치료로 권장됩니다. 표준 정체는 cisplatin과 함께 gemcitabine을 혼자 또는 포함합니다. 이 도움은 몇몇 환자에서 퇴치되는 종양 부피를 감소시킵니다. 적합한 환자를 위해, chemotherapy는 전형적으로 수술에 의해 어떤 남아 있는 종양을 제거하기 위하여 따릅니다. 비정상적으로 진보된 질병을 위해, 방사선 치료와 함께 화학 요법은 symptom 기복과 겸손한 이익을 제공할 수 있습니다.

지역 및 먼 metastatic BTCs를 위해, gemcitabine 근거한 chemotherapy는 mainstay 첫번째 선 처리를 남아 있습니다. gemcitabine과 cisplatin의 조합은 gemcitabine 혼자에 우량한 결과를 보여주고 따라서 대부분의 경우에 선호됩니다. 환자는 선 치료 또는 골반 기반 요법을 허용하지 않는 환자에 대한, 두 번째 라인 옵션은 Gemcitabine monotherapy, capecitabine, 또는 5-FU 및 oxaliplatin을 포함하는 FOLFOX 요법을 포함한다. 최근에, pembrolizumab와 같은 면역 치료 약은 이전에 대우된 진보된 BTCs를 위한 또 다른 선택권으로 높은 종양 mutational 짐에 출현했습니다.

주요 플레이어가 채택한 주요 승리 전략 담관암(BTC) 시장

R&D 투자 및 신약 개발:: 제약 회사에 의해 채택 된 가장 성공적인 전략 중 하나는 R & D에 큰 투자를하고 BTCS에 대한 새로운 표적 치료 및 면역 요법 약물 개발. 예를 들어, 2013-2018 사이, 브리스톨 마이어스 Squibb는 R & D에서 8 억 달러를 투자했으며 제약 회사를 인수하여 종양학 파이프라인을 확장했습니다.

마찬가지로 Eli Lilly는 대상 약물 연구에서 크게 투자했습니다. 2019 년에 Retevmo (selpercatinib)에 대한 FDA 승인을 받았으며 RET fusion-positive BTCS를 치료하여 환자의이 하위 세트에 승인 된 최초의 정밀 의약품을 만듭니다. Opdivo와 Retevmo 모두 강력한 판매를 보았으며 매년 수십억 달러를 생산했습니다.

채택 된 또 다른 전략은 biotechs와 파트너십을 형성하여 더 새로운 약물 후보에 액세스 할 수 있습니다. 예를 들어, Roche는 2015년 Genentech와 협력하여 다양한 암을 위해 atezolizumab을 개발했습니다.

M & A 활동은 늦은 자산을 취득: 회사는 M & A 전략을 고용하여 종양학 파이프라인을 강화했습니다. 에서 2021, 브리스톨 마이어스 Squibb 인수 턴 포인트 치료에 대한 $4.1 십억 주로 repotrectinib에 대한 액세스를 얻기 위해, BTCS에 대한 검토 아래 차세대 TKI. 마찬가지로 Servier는 2020 년 Shionogi의 종양학 사업을 인수했으며 초기 단계 BTCS 약물 후보를 포함했습니다. 이러한 인수는 인수 회사에 대한 약물 개발 시간 감소.

세그먼트 분석 담관암(BTC) 시장

Insights, 치료 : Chemotherapy와 핵심에서 암을 싸우다

치료의 관점에서, chemotherapy는 넓은 범위의 암 세포 유형에 대하여 그것의 설치한 효과에 owing 시장의 가장 높은 몫을 공헌합니다. 다양한 항암제 약을 위한 우산 용어로, Chemotherapy는 급속하게 곱한 암세포를 파괴하기 위하여 각종 유독한 화학 대리인을 마구합니다. DNA/RNA 합성 및 세포 부문의 비특성 메커니즘은 간섭을 무시합니다.

다른 현대 치료가 점점 표적 분자 통로 동안, Chemotherapy는 intrinsic cytotoxicity 때문에 처리 저항하는 malignancies에 대하여 구석석을 남아 있습니다. Oral 알 약을 포함한 다양한 노선을 통해 저렴한 비용과 관리의 추가 이득은 광범위한 채택을 bolster.

Insights, 암 유형 : 보이지 않는 침입자를 직면

암 유형의 관점에서, intrahepatic bile 덕트 암은 조기 병변을 검출하는 어려움으로 인해 시장의 가장 높은 점유율에 기여합니다. 간 안쪽에 작은 비스듬 덕트에서 유래, intrahepatic 비스듬한 덕트 암은 침묵적으로 proliferating 후에 진보된 단계에 있는 비특한 증후를 나타납니다.

믿을 수 있는 검열 기술의 부족은 지역화된 단계에 amenable에 특히 도전합니다. 진단 정확도 향상, 늦은 발표는 일반 유지하고이 occult 악성의 임상 중요성을 연료. 새로운 바이오마스터와 방사선 기술 개발은 초기 검출 풍경을 변형하고 성장의 커브를 약속합니다.

Insights, 유통 채널: 종합 관리

유통 채널의 관점에서, 병원은 다중 상담 관리의 감당성을 위해 시장의 가장 높은 점유율을 기여. Biliary Tract Cancers (BTCs)는 진단에서 전문화한 서비스의 배열을 요구하고 복잡한 수술, chemotherapy, 방사선, 후속 배려에 staging.

병원은 한 지붕 아래 중앙 집중적으로 관리의 윤곽을 수용하고 온건한 oncology/surgery 단위, 진보된 Imaging/lab 일, 간접 시설. 병원의 의료 전문 및 기술 플랫폼의 농도는 전체적인, 효율적인 치료 환경을 제공합니다.

특산품과의 조화를 이루는 복잡한 작업 흐름을 결합한 modality therapies, thereby enhancing outcomes. 그들의 prominence 따라서는 BTCs에 의해 제안된 까다로운 배려 필요조건을 해결하는 독소에서 줄기.

추가 통찰력 담관암(BTC) 시장

- 제약 회사 및 연구 기관 간의 파트너십을 증가 새로운 BTC 치료의 개발을 가속화하고 있습니다.

- 규제 기관은 특정 BTC 치료에 대한 Orphan 약물 상태를 부여하고 더 많은 투자 및 Expedite 개발 프로세스를 권장합니다.

- BTC, 상대적으로 드문 동안, 늦은 진단 및 제한된 효과적인 치료로 인해 높은 사망률이 있습니다.

- 정밀의학을 향한 글로벌 변화는 연구 방향에 영향을 미치며, BTC에 대한 개인화 된 치료.

경쟁 개요 담관암(BTC) 시장

biliary 트랙터 암에서 작동하는 주요 선수 (BTCs) 시장에는 Roche Holding AG, Merck & Co., Inc., AstraZeneca plc, Bristol Myers Squibb Company, Novartis AG, Eli Lilly 및 Company, Pfizer Inc., Johnson & Johnson, Sanofi S.A. 및 Celgene Corporation이 포함됩니다.

담관암(BTC) 시장 선두

- 로치 홀딩 AG

- 머스크 & 주식회사

- AstraZeneca의 plc

- 브리스톨 마이어스 Squibb 회사

- Novartis AG, 이탈리아

담관암(BTC) 시장 - 경쟁 경쟁

담관암(BTC) 시장

(주요 플레이어가 지배)

(많은 플레이어가 있는 매우 경쟁적)

최근 개발 담관암(BTC) 시장

- 7 월 2023에서 Roche Holding AG는 FGFR 억제제의 단계 III 재판에서 긍정적 인 결과를보고 고급 BTC를 가진 환자의 진행이없는 생존율을 보여줍니다. 이 발달은 새로운 처리 선택권에 지도하고 Roche의 시장 위치를 강화할 수 있었습니다.

- 9월 2023일, AstraZeneca plc는 BTC를 타겟팅하는 새로운 면역 요법 에이전트를 개발하기 위해 바이오 테크 회사와 협력을 발표했습니다. 이 파트너십은 치료 효능을 강화하고 경쟁적인 풍경에 크게 영향을 미칠 수 있습니다.

담관암(BTC) 시장 세분화

- 관련 기사

- 화학 요법

- Platinum 기반 에이전트

- Fluoropyrimidines의 장점

- 주 메뉴

- 대상 치료

- 티로신 Kinase 억제물

- FGFR 소개

- 면역 요법

- PD-1/PD-L1 억제제

- 방사선 치료

- 화학 요법

- 암 유형

- 언어 선택 Bile 덕트 암

- 추가 정보 Bile 덕트 암

- Gallbladder 암

- 유통 채널

- 병원소개

- 소매 약국

- 온라인 약국

구매 옵션을 알아보시겠어요?이 보고서의 개별 섹션?

자주 묻는 질문 :

biliary 트랙터 암 (BTCs) 시장은 얼마나 큰가요?

biliary 트랙터 암 (BTCs) 시장은 2024 년에 USD 0.822 억에서 가치 될 것으로 예상되며 2031 년까지 USD 1.196 억에 도달 할 것으로 예상됩니다.

biliary 트랙터 암 (BTCs) 시장의 성장에 대한 주요 요인은 무엇입니까?

비싼 고급 치료 제한 접근성, 특히 낮은 income 지역 및 현재의 치료와 관련된 상당한 부작용은 환자의 준수를 방해 할 수 있습니다 빌리언트 트랙 암 (BTCs) 시장의 성장.

biliary 트랙터 암 (BTCs) 시장 성장을 구동하는 주요 요인은 무엇입니까?

biliary tract 암 사례의 글로벌 증가는 표적 및 immunotherapies를 포함한 효과적인 치료 및 개발을위한 수요를 운전하고 있으며, 시장 성장을 추진하는 주요 요인입니다. biliary 트랙터 암 (BTCs) 시장.

biliary 트랙터 암 (BTCs) 시장에서 최고의 치료는 무엇입니까?

주요 치료 세그먼트는 화학 요법입니다.

biliary 트랙터 암 (BTCs) 시장에서 작동하는 주요 선수는 무엇입니까?

Roche Holding AG, Merck & Co., Inc., AstraZeneca plc, Bristol Myers Squibb Company, Novartis AG, Eli Lilly 및 회사, Pfizer Inc., Johnson & Johnson, Sanofi S.A. 및 Celgene Corporation은 주요 선수입니다.

biliary 트랙터 암 (BTCs) 시장의 CAGR는 무엇입니까?

biliary 트랙터 암 (BTCs) 시장의 CAGR는 2024-2031에서 5.5%로 계획됩니다.