Hydrogen 세대 시장 규모 및 점유율 분석 - 성장 추세 및 예측 (2024 - 2031)

수소 세대 시장은 기술 (Steam Methane Reforming, 전기 분해, 부분 산화, 석탄 가스화)에 의해 분류됩니다, 신청 (Petroleum Refinery, 암모니아 생산, 메탄올 생산, 수송, 발전)에 의하여, 체계 (자본, 상인)에 의하여, 지리 (북....

Hydrogen 세대 시장 크기

USD 기준 시장 규모 Bn

CAGR5.8%

| 연구 기간 | 2024 - 2031 |

| 추정 기준 연도 | 2023 |

| CAGR | 5.8% |

| 시장 집중도 | High |

| 주요 플레이어 | 에어 제품 및 화학, Inc., 에어 리퀴드 국제 S.A., 린데 plc, 뉴스레터, (주)프리사에어 및 기타 |

저희에게 알려주세요!

Hydrogen 세대 시장 분석

수소 세대 시장은 추정된다 2024년 USD 156.6 Bn 견적 요청 50-100 원 으로 2031· 합성 연평균 성장률로 성장할 계획이다 (2024에서 2031까지 5.8%의 CAGR). 수소 세대 시장은 저탄소 연료 대안에 대한 수요가 증가하기 때문에 예측 기간 동안 상당히 성장하고 있습니다.

Hydrogen 세대 시장 트렌드

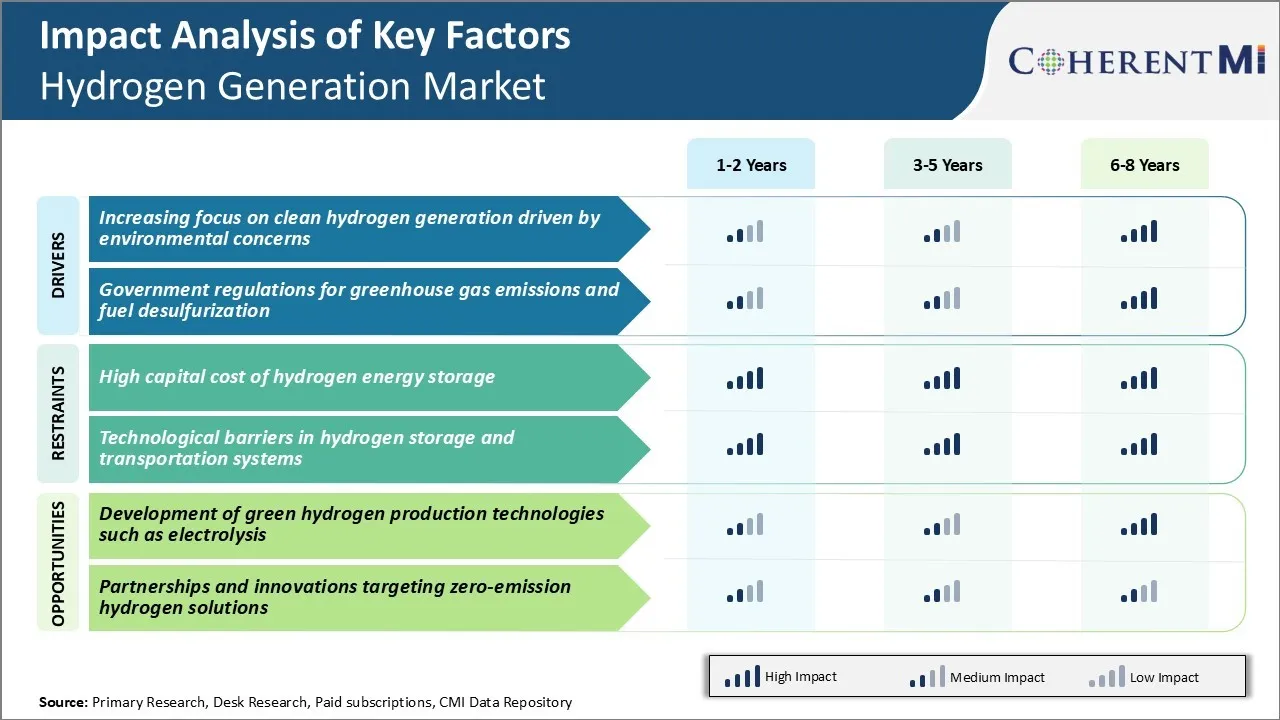

Market Driver - Clean Hydrogen Generation에 대한 집중력 증가

수소화 시장은 전 세계 환경문제를 성장하여 수소의 청정 생산방법에 초점을 맞추고 있습니다. Hydrogen은 재생 가능한 자원으로 생성되는 경우 낮은 탄소 미래를 실현하기 위해 중요한 연료 역할을 할 수 있습니다.

오일 정제, 화학 및 비료 생산 업체와 같은 최종 용도 산업에서 수요가 증가하고 있습니다. 클리너 생산 경로에서 공급을 얻기 위해 수소의 주요 소비자 인 석유 정제, 화학 및 비료 생산자. 이 회사는 재생 가능한 전기를 사용하여 수소 및 산소로 물을 분할하는 혁신적인 전기분해 기술을 투자하는 관련 회사입니다.

자동차 분야는 탄소 발자국 없이 수소 연료 전지 차량을 채택하기 위하여 willingness를 보여주고 있습니다. 이것은 재생할 수 있는 수소 경제를 사기를 요구합니다. 투자는 전기분해 및 재생성 수소 기술의 감소 비용을 목표로 연구에 부합합니다. 수소화 시장에서 제조업체는 전통적인 생산 수단으로 효과적으로 경쟁 할 것을 목표로하고 있습니다. 지속적인 노력은 깨끗한 수소의 상용화를 가속화하기 위해 노력하고 있습니다.

시장 드라이버 - 온실 가스 배출 및 연료 탈황을위한 정부 규정

curb 온실 가스 배출량에 전 세계적으로 다양한 정부에 의해 도입 된 문자열 규정. 그들은 또한 교통 연료의 유황 함량을 감소시키고 수소 세대 시장을 위한 중요한 운전사로 작용합니다. 많은 국가들은 산업 시설에 대한 정책 및 부과 한도뿐만 아니라 오염 배출의 허용 수준에 대한 운송 부문을 실시했습니다.

개발 된 시장에서 특히 황 규정을 재배하는 것은 석유 정제에서 수소 수요가 크게 증가합니다. 해양 분야 규정은 낮은 황 벙커 연료의 채택을 추진하고 있으며, 무거운 연료 오일의 깊은 탈황을 위해 정유 공장에서 큰 규모의 수소 소비를 필요로합니다.

공장, 발전소 및 기타 고정 설치에 대한 엄격한 배출 성능 표준의 구현은 탄소 캡처, 이용 및 저장 기술의 훨씬 더 큰 사용으로 이끌었습니다. 배출 규소 준수는 수소 소비를 연료화하는 식물에서 수정 및 개조를 만드는 공정 산업입니다. 이러한 정책 구동 요인은 글로벌 수소 세대 시장의 성장에 크게 기여하고 있습니다.

시장 도전 - Hydrogen Energy Storage의 높은 자본 비용

수소 세대 시장이 직면 한 주요 과제 중 하나는 수소 에너지 저장과 관련된 높은 자본 비용입니다. Storing 수소는 압축 수소 가스 탱크 또는 저온으로 냉각된 액체 수소 저장 탱크를 요구합니다, 비싼 장비 및 인프라를 요구하는 둘 다.

압축 가스 저장 탱크는 700 막대기까지 극단적으로 고압을 저항할 필요가 있고, 그(것)들을 제조하기 위하여 costly 만듭니다. 액체 수소 저장은 또한 에너지 집중적인 과정인 -253°C에 아래로 냉각 수소를 요구합니다.

더구나, 수소에는 큰 저장 공간을 요구하는 화석 연료와 비교하여 양에 의하여 아주 낮은 에너지 밀도가 있습니다. 수소의 생산, 저장, 수송 및 분배에 필요한 높은 초기 자본 투자는 수소 경제의 성장에 끌립니다.

비용으로 인해 예상되는 기술적 개선과 생산 규모의 경제성이 감소할 수 있지만, 높은 자본 비용은 현재 수소 기술의 광범위한 상용화를위한 주요 도로 블록이 계속됩니다.

Market Opportunity - Electrolysis와 같은 Green Hydrogen Production Technologies 개발

수소화 시장의 중요한 기회는 전기분해와 같은 녹색 수소 생산 기술의 발달에 있습니다. Electrolysis는 재생 가능 전기를 사용하여 수소 및 산소 가스로 물을 분할하여 온실 가스 배출없이 수소를 생산하는 깨끗한 방법을 제공합니다.

고려 연구는 효율성과 전기분해 기술의 비용을 낮추기 위해 진행되고 있습니다. 개량한 촉매, 막 물자 및 체계 디자인과 같은 지역에 있는 전진은 화석 연료 근거한 수소 발생과 비교된 상업적으로 경쟁적인 수준에 비용을 가져올 잠재력을 제안합니다. 재생 에너지 capacities 개발에 초점은 전기분해 식물을 위한 충분한 전기 입력을 제공합니다.

전기분해 및 기타 녹색 수소 생산 방법에 대한 투자 증가는 지속 가능성 목표를 해결하고 수소 세대 시장을 위한 성장 전망 창조하는 동안 에너지 전환을 가속화 할 수 있습니다. 이 새로운 깨끗한 기술 공간에서 자신을 설립 할 공급 업체의 주요 기회를 제공합니다.

주요 플레이어가 채택한 주요 승리 전략 Hydrogen 세대 시장

주요 선수가 채택 한 가장 성공적인 전략 중 하나가되었습니다. 전략적 제휴 및 협업· 예를 들어, 2020 Air Products는 ACWA Power 및 Saudi Aramco와 파트너십을 맺었으며, 사우디 아라비아의 Neom에서 5 억 개의 수소 기반 산업 단지를 개발했습니다. 이 프로젝트는 Air Products가 사우디 수소화 시장에 급속하게 성장하는 발판을 얻는 데 도움이 될 것입니다.

본 또 다른 전략은 연구 및 개발에 대한 무거운 투자 재생 가능한 리소스를 사용하여 규모에 수소를 생산합니다. 예를 들면, Cummins는 탄소 자유로운 수소를 생성하기 위하여 proton 교환 막 electrolyzers를 개발하기 위하여 2020년에 $60 백만을 투자했습니다.

회사도 채용 정보 혁신적인 수소 기술에 대한 작업. 예를 들어, Linde는 2018 년에 Praxair를 인수하여 막 분리 기술에 대한 액세스를 얻습니다. 또한 2021년에 Air Liquide의 Lurgi 사업에서 진보된 압력 그네 흡착 그리고 cryogenic 기술을 취득했습니다.

Geographical 확장 미래 수소 수요를 구동 할 것으로 예상되는 시장은 주요 전략입니다. 예를 들어, Engie는 벨기에, 네덜란드, 독일 등에서 유럽 연합 (EU)이 발표 한 주요 수소 허브 및 프로젝트에 더 가까이 있습니다.

세그먼트 분석 Hydrogen 세대 시장

Insights, By Technology: 스팀 메탄 Reforming (SMR) 저탄소 기술로 전환

기술 측면에서 스팀 메탄 reforming (SMR)은 상업적 책임과 비용 효율을 소유하는 2024의 수소 발생 시장의 47.6%의 점유율에 기여합니다. 산업 규모에서 사용할 수있는 가장 성숙하고 설립 된 기술 인 SMR은 주요 응용 산업 분야에서 수요의 대량을 충족시키는 대규모 수소 생산을 허용합니다.

그러나 SMR의 탄소 배출량은 정부와 회사가 화석 연료에 의존도를 감소시키기 위해 초점을 맞추고 있습니다. 다양한 인센티브 및 보조는 전기분해와 같은 친환경적인 수소 발생 경로로 전환을 유도합니다. 지속된 정책 푸시 및 기술 개선은 수소 발생 시장 침투를 증가시킬 것으로 예상됩니다. SMR 회사는 또한 탄소 붙잡음 해결책에 일하고 과정을 환경 친절한 더 만들고 기술의 수명을 연장하기 위하여.

Insights, 응용 프로그램 : 석유 정제에 에너지 보안 우려

애플리케이션 측면에서 석유 정유 공장은 석유 정유 공장에서 실질적으로 수소 수요로 인해 2024 년 수소 세대 시장의 40.1%의 점유율을 차지합니다. Hydrogen은 휘발유와 디젤에서 Sulphur를 제거하는 데 중요한 feedstock 역할을하여 엄격한 환경 규정을 충족합니다. 그것은 또한 refineries 내의 각종 hydrotreatment 활동에서 이용됩니다. Steady 연료 소비 성장은, 방출 규범을 바짝 죄고 세탁기술자 연료를 일으키기를 위한 필요는 전 세계적으로 기름 정유 공장에서 증폭한 수소 수요가 있습니다.

또한, crude 기름 가공을 위한 수입품에 reliance는 많은 국가를 위한 높이화한 에너지 안전 관심사가 있습니다. 이 제품은 수소 수송을 통해 안전한 공급을 보장하고 수소 수송을 가진 logistical 도전을 피하기 위한 정유 공장 내의 목적 수소 식물에 투자하기 위하여 refiners를 전진했습니다. Captive 수소 발생은 장기간의 정유에 대한 공급 우선 순위의 이러한 보안을 고려합니다.

Insights, By System: 비용 최적화에 대한 Captive Systems Focus

시스템의 관점에서, 캡티브 시스템은 연속 공급 및 현지화 수소 세대에 필요한 수소 세대 시장의 가장 높은 점유율을 기여합니다. 사내 수소 식물을 설정할 수 있습니다 정제, 암모니아 / 메탄올 생산자는 Feedstock 가용성과 mitigate 공급 체인 위험을 확보합니다. 또한 수소 납품과 관련된 운송 및 물류 비용을 최소화하는 데 도움이됩니다.

그러나 이러한 프로젝트의 높은 자본 지출은 캡티브 시스템에 대한 성장 전망이 계속됩니다. 에너지 효율을 개선하기 위해 Ongoing 이니셔티브, 제품 가스를 활용, 용량 debottlenecking은 캡티브 시설에서 수소 세대의 전반적인 비용을 줄일 것을 목표로.

모듈형 생산 설계, 디지털화 및 재생 에너지의 사용은 캡티브 시스템의 비용 경쟁력을 강화하는 데 도움이됩니다. 그 사이에, 상인 세그먼트는 잘 발달한 파이프라인 인프라와 자연 가스 예비의 풍요로움을 가진 지구에 있는 견인을 얻는다.

추가 통찰력 Hydrogen 세대 시장

- 강철 생산에 있는 수소: 회사는 수소의 사용을 파일럿하여 철강 제조에서 코크를 대체하고 잠재적으로 CO2 배출량을 최대 90 %까지 줄일 수 있습니다.

- 수소 연료 전지 차량: 자동차 제조업체는 더 긴 범위와 더 빠른 연료를 제공하는 배터리 전기 자동차에 대안으로 수소 연료 전지 기술을 투자하고 있습니다.

- 프로젝트 Hydrogen 수요: 세계적인 수소 수요는 산업과 이동할 수 있는 신청에 의해 2050년까지 800백만 톤을 도달할 것으로 예상됩니다.

- 투자정보 동향: 2020년부터 수소화 시장의 강력한 모멘텀을 나타내는 2020년부터 수소 프로젝트 및 기술에 전 세계적으로 투자되었습니다.

- 아시아 태평양은 세계 수소 소비의 선두 지역에 남아있다. 아시아 태평양의 수소 발생 시장은 6.94%의 CAGR로 2033 달러에 도달 할 것으로 예상됩니다. 북미는 특히 수소 연료 전지 차량 채택에서 세계 수소 세대 시장에서 상당한 성장을 위해 poised.

경쟁 개요 Hydrogen 세대 시장

수소 발생 시장에서 운영되는 주요 플레이어는 Air Products 및 Chemicals, Inc., Air Liquide International S.A., Linde plc, Messerschmitt Group GmbH, Praxair, Inc., Hydrogenics, Inoxcva, Weldingstar, Inc., McPhy Energy SA 및 LNI Swissgas를 포함합니다.

Hydrogen 세대 시장 선두

- 에어 제품 및 화학, Inc.

- 에어 리퀴드 국제 S.A.

- 린데 plc

- 뉴스레터

- (주)프리사에어

Hydrogen 세대 시장 - 경쟁 경쟁

Hydrogen 세대 시장

(주요 플레이어가 지배)

(많은 플레이어가 있는 매우 경쟁적)

최근 개발 Hydrogen 세대 시장

- 2021 년 11 월 Woodside Energy는 2030 년 새로운 에너지 제품 및 낮은 탄소 서비스에서 5 억 달러를 투자 할 계획이라고 발표했습니다. 이 투자는 수소 발생, 암모니아 및 재생 에너지 발생과 관련된 프로젝트를 포함합니다. 발표는 Woodside의 전략의 일부가 깨끗한 에너지 솔루션을 전환하고 탄소 배출량을 줄일 수 있었습니다.

- 2021 년 1 월, Plug Power Inc. 및 Brookfield Renewable Partners는 미국에 녹색 수소 세대 공장을 건설하기위한 전략적 파트너십을 발표했습니다. 이 시설은 Brookfield Renewable Partners에 의해 공급되는 재생 가능한 에너지를 사용하여 일 당 액체 수소의 15 미터톤을 생산할 것으로 예상됩니다.

Hydrogen 세대 시장 세분화

- 기술 정보

- 증기 메탄 Reforming (SMR)

- 전기 분해

- Alkaline 전기 분해

- Proton 교환 막 (PEM) 전기 분해

- 부분 산화 (POX)

- 공급 업체

- 회사연혁

- 석유 Refinery

- 암모니아 생산

- Methanol 생산

- 교통안내

- 전력 발생

- 시스템

- 회사 소개

- 회사 소개

구매 옵션을 알아보시겠어요?이 보고서의 개별 섹션?

자주 묻는 질문 :

수소 발생 시장은 얼마나 큰가요?

수소 세대 시장은 USD 156.6에서 평가 될 것으로 예상됩니다. 2024년 Bn은 2031년까지 USD 232.6 Bn에 도달 할 것으로 예상됩니다.

수소 발생 시장의 성장에 대한 주요 요인은 무엇입니까?

수소 저장 및 운송 시스템의 수소 에너지 저장 및 기술 장벽의 높은 자본 비용은 수소 세대 시장의 성장을 엄수하는 주요 요인입니다.

수소 발생 시장의 성장률은 무엇입니까?

온실 가스 배출량의 환경 문제 및 정부 규정에 의해 구동되는 깨끗한 수소 발생에 대한 집중은 수소 발생 시장을 구동하는 주요 요인입니다.

수소 발생 시장에서 선도적 인 기술입니까?

주요 기술 세그먼트는 증기 메탄 reforming (SMR)입니다.

수소 세대 시장에서 작동하는 주요 선수는 무엇입니까?

Air Products and Chemicals, Inc., Air Liquide International S.A., Linde plc, Messerschmitt Group GmbH, Praxair, Inc., Hydrogenics, Inoxcva, Weldingstar, Inc., McPhy Energy SA 및 LNI Swissgas는 주요 선수입니다.

수소 세대 시장의 CAGR는 무엇입니까?

수소 세대 시장의 CAGR은 2024-2031에서 5.8%로 계획됩니다.