難治性てんかん市場 규모 및 점유율 분석 - 성장 추세 및 예측 (2024 - 2031)

難治性てんかん市場は、薬物クラス別(第一世代、第二世代、第三世代)、流通チャネル別(病院、診療所、小売薬局、オンライン薬局)、地域別(北米、ラテンアメリカ、アジア太平洋、ヨーロッパ、中東、アフリカ)に分類されています。レポートでは、上記のセグメントの価値(10億米ドル単位)を示しています。....

難治性てんかん市場 크기

USD 기준 시장 규모 Bn

CAGR4.2%

| 연구 기간 | 2024 - 2031 |

| 추정 기준 연도 | 2023 |

| CAGR | 4.2% |

| 시장 집중도 | High |

| 주요 플레이어 | 공장 투어, 인기 카테고리, 뚱 베어, Neurelis Inc의, 사이트맵 및 기타 |

저희에게 알려주세요!

難治性てんかん市場 분석

세계적인 내화물 Epilepsy 시장은 평가될 것으로 예상됩니다 2024년 USD 1.2 Bn 견적 요청 2031년 USD 3.1 Bn화합물 연례 성장률에서 성장하는 (CAGR) 의 4.2% 에서 2031. 파이프라인에 있는 새로운 처리 및 약 저항하는 epilepsy의 prevalence 증가는 이 시장의 성장에 공헌합니다.

이 분야에서 연구 및 개발 활동 증가와 긍정적 인 추세를 촉구하는 굴절 성찰 시장. 많은 제약 회사는 epilepsy의 근본적인 원인을 표적으로 하기 위하여 신중한 처리 선택권을 개발하기에 적극적으로 일하고 있습니다. 또한, 전 세계적으로 성장하는 geriatric 인구는 약 저항하는 epilepsy를 개발하는 것이 더 예측 기간 도중 이 시장에 있는 수요를 더 몰 것입니다.

難治性てんかん市場 트렌드

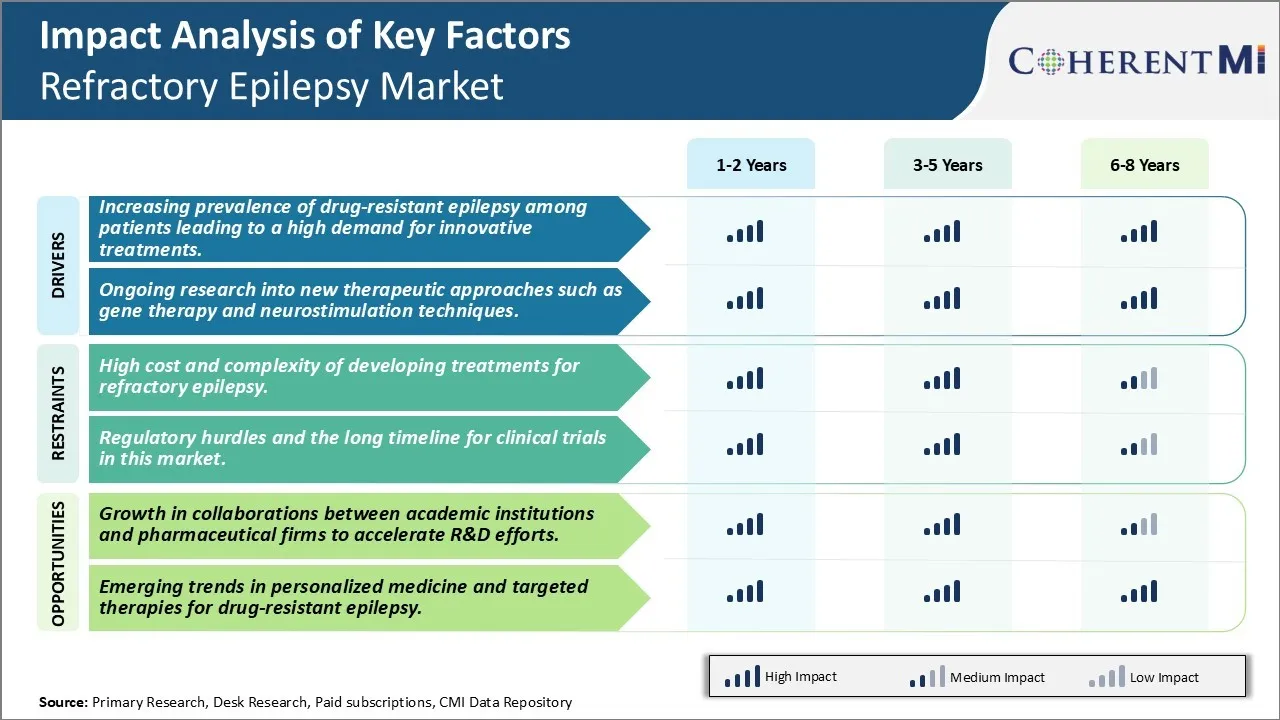

시장 드라이버 - 혁신적인 치료를위한 높은 수요로 이어지는 환자 중 약 저항하는 Epilepsy의 Prevalence를 증가

퇴행성 간질 시장을 위한 중요한 운전사는 기존하는 방부제 약 처리 선택권에 반응하지 않는 환자의 일어나는 prevalence입니다. 모든 epilepsy 환자의 약 1/3은 seizures가 2개 또는 더 많은 tolerated에 의해 적절하게 통제되지 않는 상태의 약 저항하는 모양에서 겪고, 적절하게 선택되고 관리된 항염증제 약을 치료합니다. 환자의 간질은 통제되지 않거나 약리학적인 개입에 의해 관리될 수 없는 경우에, 그들은 퇴행물 또는 약 저항하는 간질을 갖는 것과 같이 분류됩니다. 치료 실패 뒤에 underlying 원인은 환자 사이 변화되고 가득 차있는 효력을 가지고 가기에서 약을 막는 뇌에 있는 유전적인 predispositions 또는 구조상 비정상적인 때문이. 의사 배기 종래 치료 옵션으로, 다른 환자 코호트에서 의학적으로 불안정한 seizures에 책임있는 특정 병리학 메커니즘을 대상으로하는 새로운 질병 치료에 대한 성장이 필요합니다. 약물로 통제되지 않는 심각한 간질을 가진 몇몇 환자는 뇌의 특정한 지역에 전기 신호를 전달해서 seizures를 구호하는 것을 돕는 neurostimulation 치료 또는 neuromodulation 장치와 같은 대안 처리 선택권을 제안할지도 모릅니다. 높은 unmet는 seizures를 통제하고 uncontrolled epilepsy로 생활하는 사람들을 위한 생활의 질을 개량하는 중요한 요인은 혁신적인 약 및 장치 근거한 접근으로 투자를 모는 중요한 요인입니다.

시장 드라이버: Ongoing Research into New Therapeutic Approaches 같은 유전자 치료 및 신경 과학 기술

Continued 연구 노력에 대한 차세대 치료 접근 방식의 개발 또한 시장 성장을위한 중요한 드라이버 역할을합니다. 유전자 치료는 특정 epilepsies에 연결된 유전적 mutations에 대 한 보상을 얻기 위해 바이러스성 벡터를 통해 뇌 세포에 유전 물질을 소개 하는 것을 추구 하는 초점의 신흥 영역 또는 정상 신경 기능 복원. 초기 임상 증거는 시간이 지남에 따라 seizure 빈도를 줄일 수 있습니다. 탐구되는 또 다른 avenue는 전례적인 seizures를 검출하기 위하여 뇌 활동을 감시하는 반응하는 neurostimulation와 같은 개인화한 뇌 자극 기술이고 그 후에 중단 seizures에 전기 맥박 preemptively 전달합니다. 장치 제조업체는 닫히는 의견 반복에서 적절하게 seizure onset 및 intervene를 능동적으로 느낄 수 있는 닫히는 반복 자극 체계의 재판을 지휘하고 있습니다. 또한, transcranial 자석 자극은 비침범성 modality gaining 접지는 약물 요법과 함께 사용되는 독립 치료 또는 보완 개입으로 퇴행성 epilepsy를 위한 잠재적인 처리로 지상을 얻는다. 산업 선수 및 연구 조직의 약속과 결합 된 elucidating 질병 경로의 계속 발전은 확장 가능한 치료로 찾기를 번역 할 수 있습니다 기존의 의사 결정보다 가능한 치료 옵션을 확장 할 것입니다.

시장 도전 - 다루기 힘든 Epilepsy를위한 치료 개발의 높은 비용 및 복잡성

퇴행물에 대한 치료의 높은 비용과 복잡성. 제약 회사에 대 한 중요한 도전에 대 한 새로운 치료 개발. 다루기 쉬운 epilepsy는 다수 underlying 원인 및 외관을 가진 복잡한 상태입니다. 이 복잡성은 연구원이 정확한 병리 메커니즘을 결정하고 새로운 약물 치료를위한 효과적인 분자 대상을 식별하기 위해 매우 어렵습니다. Extensive 임상 시험은 조건이 극적으로 다를 수 있는 퇴행성 epilepsy 환자에 새로운 화합물을 시험하기 위하여 요구됩니다. 각 평가판은 수백만 달러의 비용 절감, 시장의 새로운 굴절 치료가 매우 높다. 또한, epilepsy 약 시험의 실패율은 다른 치료 지역과 비교된 disproportionately 높습니다. 이 증가된 위험은 제약 회사는 잠재적인 새로운 치료가 그것의 발달에 다량 자원의 투입의 앞에 성공하기 전에 정확하게 평가해야 합니다. 퇴행물의 분자 이질성은 비용과 실패 위험과 결합하여 새로운 치료법을 arduous 및 uncertain endeavour 개발합니다.

시장 기회 : 시장을위한 새로운 애비뉴 만들기에 파트너십 및 협업

연구 및 개발 활동을 가속화하기 위해 학술 기관 및 제약 회사 간의 협력의 성장. 이 도전적인 풍경이 다른 분야 간의 혁신적인 파트너십을 통해 개선 될 수 있다는 징후가 있습니다. 제약 회사들은 점점 더 많은 것을 인식할 수 없다는 것을 인식합니다. 굴절균의 복잡성을 혼자하고 학문적 전문가와 적극적으로 협력하고 있습니다. 이 협력은 제약 산업의 개발 전문 지식과 금융 자원과 학술 신경학과 및 간접 연구 센터 내에서 개최되는 기본 과학 지식. 보완적인 힘을 결합함으로써, 협력은 질병 기계장치의 이해를 전진하고, promising biomarkers와 분자 표적, 디자인 더 똑똑한 임상 예심을 확인하고, 새로운 처리 선택권으로 절단 가장자리 연구를 능률적으로 번역합니다. 성공적인 경우,이 멀티 배우 파트너십은 극적으로 두 시간 및 비용 모두를 감소시키기 위해 잠재력을 가지고 있습니다. 산업과 학계를 통한 협력 증가는 시장의 역사적인 어려움을 해결하는 데 도움이 될 수 있으며, 개선 된 퇴행성 간염 치료에 대한 가속화 된 진행 기회를 나타냅니다.

처방자의 선호도 難治性てんかん市場

다루기 힘든 Epilepsy는 항염증제 약 (AED) 처리에 적절하게 반응하지 않는 빈번한 seizures에 의해 특색지어진 질병의 가혹한 모양입니다. 그것은 처리 응답에 근거를 둔 3개의 주요 단계로 분류됩니다.

치료의 첫 번째 라인에서, 처방전은 Vimpat (lacosamide) 또는 Briviact (brivaracetam)와 같은 단일 AED를 사용합니다. seizures가 통제되지 않는 경우에, 환자는 처리의 두번째 선을 입력하십시오. 여기, 처방전은 일반적으로 기존 약물에 추가 된 2 AEDs, 가장 일반적으로 라미칼 (Lamictal) 또는 levetiracetam (Keppra)의 조합을 처방합니다.

발작이 최적화된 2AED 조합으로도 통제되지 않는 환자를 위해, 질병은 퇴행 단계로 진행했습니다. 이 시점에서, 처방전에는 여러 치료 옵션이 있습니다 - 그들은 대체 AED 조합을 시도 할 수 있으며, 초점 영역이 식별 될 수 있다면, 또는 Banzel (rufinamide), Fycompa (perampanel) 또는 Epidiolex (cannabidiol)와 같은 새로운 세대 AEDs를 고려할 수 있습니다. 이 중 Fycompa는 glutamate 릴리스를 타겟팅하는 액션의 소설 메커니즘으로 인해 더 많은 인기를 얻을 것으로 보인다. 그것은 진정으로 퇴행성 환자 인구에서 중독으로 입증되었습니다.

다른 중요한 요인은 prescribing 선택에 영향을 미칩니다 약의 부작용 단면도, 재정 지원 프로그램의 가용성, 그리고 대표 교육을 통해 친밀한. 열린 대화를 유지하면 환자, neurologists 및 제약 산업 간의 더 나은 이해를 돕습니다.

치료 옵션 분석 難治性てんかん市場

다루기 쉬운 epilepsy는 2개 또는 더 항시 약을 가진 처리에도 불구하고 uncontrolled seizures로 분류됩니다. 질병 진행 및 치료 응답에 따라 잠재적 치료의 다른 줄이 있습니다.

첫 번째 라인 처리: mono 또는 polytherapy로 통용되는 처음 약물은 levetiracetam, lamotrigine, lacosamide, carbamazepine 및 topiramate를 포함합니다. Levetiracetam과 lamotrigine는 상대적으로 온화한 부작용 단면도 때문에 선호한 선택입니다.

두 번째 라인 치료: seizures가 여전히 통제되지 않는 경우에, 두 번째 또는 세 번째 항 염증 약물에 추가 권장됩니다. 종종이 단계에서 약물 조합은 lacosamide, topiramate 또는 perampanel과 결합 된 levetiracetam 또는 lamotrigine을 포함합니다. 이 조합은 더 나은 통제 seizures에 행동의 다른 기계장치를 가진 synergistic 효력을 제공합니다.

세 번째 라인 치료: 지속적인 seizures를 가진 환자를 위해, 더 침략적인 처리 선택권은 고려됩니다. 외피 foci의 외과 resection는 국부적으로 비정상이 발견되는 경우에 잠재적으로 seizures를 치료할 수 있습니다. Vagus 신경 자극은 전기로 vagus 신경을 자극하는 장치의 주입을 포함한다. Ketogenic 규정식은 때때로 seizure 빈도를 감소시키기 위하여 추천됩니다.

전반적인 치료 선택은 seizure 유형, 환자 요인, 약 tolerability 및 달성된 seizure 통제의 수준에 의해 안내됩니다. 팀 기반 치료 접근은 퇴행성 간질과 삶의 질 향상을 위해 치료하는 동안 개별화합니다.

주요 플레이어가 채택한 주요 승리 전략 難治性てんかん市場

퇴행성 전염성 시장은 환자를 위한 더 새로운 치료 선택권 개발에 집중된 연구 활동에 집중된 과거 십년간에 뜻깊은 발달을 보였습니다. 이 공간에서 성공을 달성할 수 있도록 지원하는 주요 전략은 다음과 같습니다.

Novel Therapy Development의 인수 및 파트너십: 2021 년에 Zogenix는 Modis Therapeutics를 인수하여 유전자 치료 프로그램에 대한 액세스 권한을 얻습니다. 이 취득은 Zogenix를 굴절시키는 잠재 치료의 파이프라인을 준. 유사하게, Takeda는 공동 개발 Epidiolex (cannabidiol)에 2020년에 GW 약제와 협력했습니다.

Orphan 약 지적에 초점: Biogen, GW Pharmaceuticals 및 Zogenix와 같은 기업은 Dravet 증후군과 Lennox-Gastaut 증후군과 같은 희귀 한 epilepsies를 대상으로하는 선도적 인 후보자를위한 FDA에서 나판 약물 설계를 얻었다.

실제 증거 발생 투자: 플레이어는 점점 장기 환자 등록 및 결과 연구를 수행하고 다양한 실시간 설정에서 더 넓은 경험과 새로운 약물의 효과를 입증합니다. 이 도움은 승인된 상표 및 진료소 신뢰를 장시간에 확장합니다. 예를 들어, Supernus는 여러 단계 3 및 Phase 4 연구를 수행하여 Trokendi XR의 효능 및 안전성 프로파일을 입증했습니다.

환자 인식 이니셔티브 : Leading Company는 캠페인에 크게 지출하고 질병의 이해를 높이고 공급자 모두에게 새로운 치료 옵션을 홍보하기 위해 advocacy 파트너십

세그먼트 분석 難治性てんかん市場

Insights, 약 클래스에 의해, 첫 번째 세대 약물은 효능 및 낮은 비용 설립으로 지배

약으로 클래스, 첫 번째 세대의 약물 클래스는 몇 가지 주요 장점으로 인해 퇴행성 간질 약 시장의 가장 큰 점유율을 차지합니다. 이 약은 임상 사용에서 가장 긴 3 세대, 그들의 효능을 지원하는 광대 한 실제 증거를 허용. 지난 수십 년 동안 수많은 임상 시험은 많은 퇴행성 간질 환자를 위해 효과적으로 seizures를 제어하는 능력을 입증했습니다. 첫 번째 약물은 epilepsy를 치료하기 위해 승인 된대로, 첫 번째 세대 약물은 모든 후속 약물이 측정되는 임상 표준을 수립했습니다.

또한, 첫 번째 세대 약물 얼굴은 새로운 약물 클래스에서 최소한의 경쟁을 직면하고 있습니다. 이 제조업체는 두 번째 및 세 번째 옵션보다 훨씬 낮은 가격으로 판매 할 수 있습니다. 치료 비용을 제어하는 개인 및 건강 시스템의 경우, 저비용의 첫 번째 세대 약물은 매우 매력적인 옵션을 유지, 특히 환자를 위해이 치료에 대한 반응을 입증했다 시간. 일반 버전은 새로 승인 된 브랜드 의약품과 비교하여 상당한 비용 절감을 제공합니다.

의사 중 광범위한 임상 친화도 첫 번째 세대 약물 복용을 밀어줍니다. 대부분의 neurologists 및 epileptologists는 이러한 주요 치료 옵션이있을 때 초기 교육을 받았습니다. 그들은 수십 년 동안 안전하게 처방 한 약물에 편안한 시작 환자가 계속됩니다. 이 선명한 관성 및 상표 충성도는 더 새로운 entrants에도 불구하고 첫번째 세대 약 시장 지배를 지킵니다. 광범위한 저축, 효능 및 합격, 첫 번째 세대 치료는 가장 큰 세그먼트 공유를 유지 할 가능성이 있습니다.

Insights, 약 유통 채널, 병원 리드 배포 복잡한 케이스와 새로운 약물 가용성 때문에

병원 세그먼트는 가장 높은 점유율을 차지합니다. 이것은 병원이 가장 심한 복잡한 사례를 관리하기 때문에 크게 큽니다. 이는 종종 새로운 약물 옵션을 포함한 혁신적인 또는 높은 위험 치료 계획을 필요로합니다. 많은 퇴행물 epilepsy 환자는 다수 약물 정권 또는 얼굴 뜻깊은 의학 또는 정신 comorbidities를 실패했습니다. 병원은 다른 채널이 일치할 수 없는 이러한 복잡한 경우에 필요한 다중화 팀과 지속적인 모니터링을 제공할 수 있습니다.

병원은 또한 신중한 임상 시험에 그들의 역할을 주어진 새로 승인된 약물에 접근이 있습니다. 일단 약은 퇴행성 간질을 위해 나타납니다, neurologists는 배급이 확장하는 동안 초기 복용 기간에 있는 적합한 환자에게 그(것)들을 주의할 수 있습니다. 승인된 치료 대안의 가장 넓은 범위의 가용성은 병원은 개인적인 환자 요인, 임상 역사 및 질병 severity 또는 진행에 근거를 둔 가장 tailored 배려 계획을 제공합니다. 이 개인화 된 접근법은 병원 약국이 인프라 또는 구매 계약으로 인해 다른 채널을 수용 할 수있는 가장 넓은 공식에 의존합니다. 이러한 이유로 병원은 가장 혁신적이고 복잡한 치료 요구 사항을 가진 퇴행성 간염 환자를 봉사하는 데 primacy를 설립했습니다.

추가 통찰력 難治性てんかん市場

퇴행성 간질 시장은 약물 저항하는 환자를 위한 unmet 필요를 해결하기 위하여 새로운 치료 선택권으로 급속하게 진화하고 있습니다. PTC Therapeutics의 Vatiquinone는 현재 Phase III 평가판에서, 잠재적으로 seizure 활동을 감소시키기 위하여 산화 응력 통로를 표적으로 하는 주요 발전을 대표합니다. 다루기 쉬운 epilepsy는 환자를 위한 생활의 질을 현저하게 충격을 주고, 많은 항시약을 포함하여 전통적인 처리 선택권을 소진했습니다. 신경 자극 기술 및 resective 수술과 같은 치료는 전통적인 치료와 함께 탐구됩니다. 시장은 약속을 보여주는 몇몇 파이프라인 제품과 더불어 epilepsy 관리에 있는 더 개인화하고 표적으로 한 접근을 향한 이동을 볼 가능성이 있습니다. 산업과 학계 간의 협업은 약물 개발 가속화에 대한 피벗 역할을 계속합니다. 시장은 더 진보 된 치료가 임상 시험과 상업화 단계를 통해 이동으로 실질적인 기회를 보유하고 있습니다.

경쟁 개요 難治性てんかん市場

다루기 힘든 Epilepsy 시장에서 운영하는 주요 선수는 Pfizer, Novartis, Abbott, Neurelis Inc, GSK Plc, Johnson & Johnson Services Inc, Teva Pharmaceutical Industries Ltd, Bausch Health Companies, Sanofi, Takeda Pharmaceutical Company 및 Marinus Pharmaceuticals Inc.를 포함합니다.

難治性てんかん市場 선두

- 공장 투어

- 인기 카테고리

- 뚱 베어

- Neurelis Inc의

- 사이트맵

難治性てんかん市場 - 경쟁 경쟁

難治性てんかん市場

(주요 플레이어가 지배)

(많은 플레이어가 있는 매우 경쟁적)

최근 개발 難治性てんかん市場

5월 2024일, PTC Therapeutics는 굴절에 대한 Phase III 평가로 조사 약물 Vatiquinone을 진행했습니다. 이 약은 다른 치료에 반응하지 않는 환자에서 seizures를 감소시키는 산화 응력 통로를 표합니다. 이 시험은 환자에게 새로운 희망을 제안하는 약 저항하는 epilepsy 관리에 있는 치료의 효능 그리고 안전을 검증하는 것을 목표로 합니다.

難治性てんかん市場 세분화

- 약 종류

- 첫 번째 세대

- 두 번째 세대

- 세 번째 세대

- 유통 채널

- 병원소개

- 진료시간

- 소매 약국

- 온라인 약국

구매 옵션을 알아보시겠어요?이 보고서의 개별 섹션?

자주 묻는 질문 :

얼마나 큰 다루기 힘든 Epilepsy 시장?

글로벌 내화물 Epilepsy 시장은 2024년에 USD 1.2 bn에 평가되고 2031년까지 USD 3.1 bn에 도달할 것으로 예상됩니다.

내화물 Epilepsy 시장 성장을 운전하는 주요 요인은 무엇입니까?

혁신적인 치료에 대한 높은 수요를 선도하는 환자 중 약물 내성 간염의 증가율. 그리고 지속적인 연구는 유전자 치료와 neurostimulation 기술과 같은 새로운 치료 접근법으로 다루기 힘든 Epilepsy 시장을 모는 중요한 요인입니다.

내화물 Epilepsy 시장의 성장을 해커링하는 주요 요인은 무엇입니까?

이 시장의 임상 시험에 대한 높은 비용 및 복잡성은 내화성 Epilepsy 시장의 성장을 추진하는 주요 요인입니다.

다루기 힘든 Epilepsy 시장에 있는 주요한 약 종류는 무엇입니까?

첫번째 Generation는 주요한 약 종류 세그먼트입니다.

다루기 힘든 Epilepsy 시장에서 작동하는 주요 선수는 무엇입니까?

Pfizer, Novartis, Abbott, Neurelis Inc, GSK Plc, Johnson & Johnson Services Inc, Teva Pharmaceutical Industries Ltd, Bausch Health 기업, Sanofi, Takeda Pharmaceutical Company, Marinus Pharmaceuticals Inc는 주요 선수입니다.

내화물 Epilepsy 시장의 CAGR는 무엇입니까?

내화물 Epilepsy 시장의 CAGR는 2024에서 2031까지 4.2%로 계획됩니다.