유전 장비 시장 크기 - 분석

USD 기준 시장 규모 Bn

CAGR3.9%

| 연구 기간 | 2025-2032 |

| 추정 기준 연도 | 2024 |

| CAGR | 3.9% |

| 시장 집중도 | High |

| 주요 플레이어 | 베이커 휴즈, ABB 유형, 델타 Corporation, Weir 그룹, Sunnda 회사 및 기타 |

저희에게 알려주세요!

유전 장비 시장 트렌드

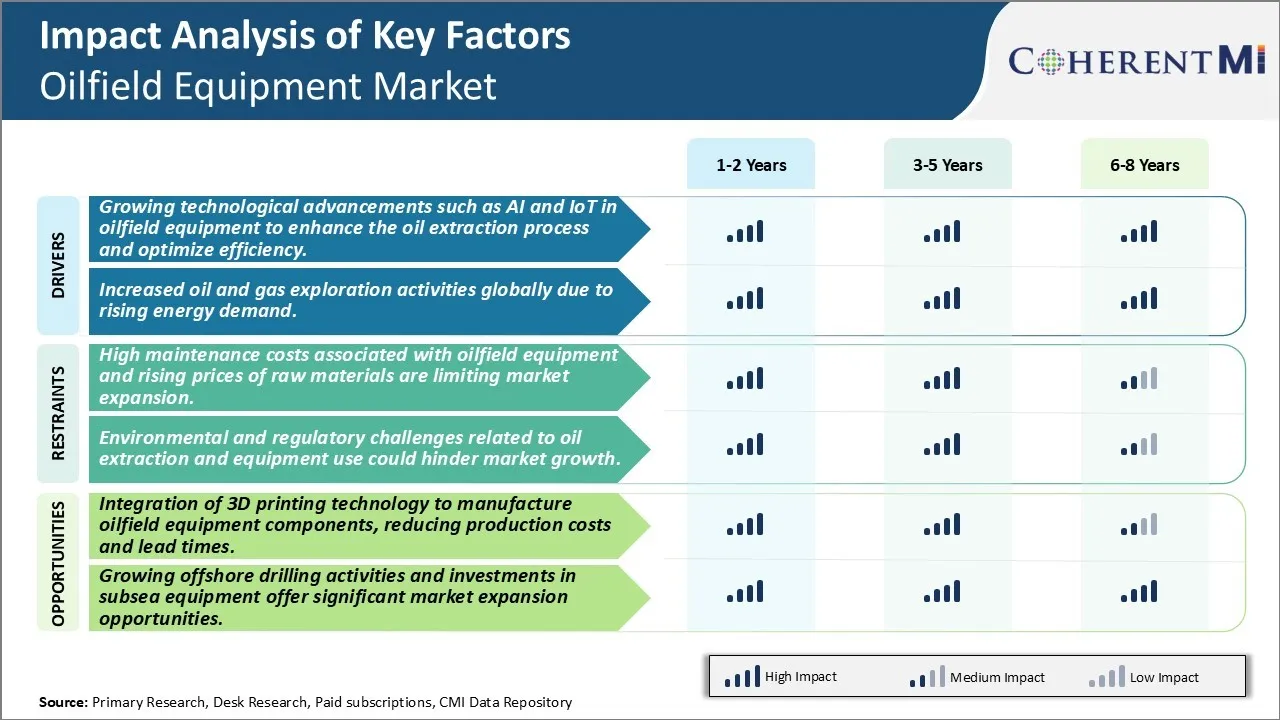

시장 드라이버 - Rising Global Energy Demand Fuels Robust Oil Extraction Equipment에 필요한 연료

전 세계 유전 장비의 투자를 몰고 또 다른 핵심 요소는 석유 및 가스 탐사 활동이 에너지 수요를 상승함으로써 크게 영향을 미쳤습니다. 개발 지구의 급속한 도시화 그리고 산업화로, 세계적인 에너지 소비는 과거 십년간에 실질적으로 성장했습니다. IEA는 에너지 수요가 2050 %만큼 증가 할 수 있다고 예측합니다. 올바른 행동이 취되지 않으면. 이 수요의 대부분은 석유 및 가스에 의해 충족 될 것입니다. 이는 예측 가능한 미래에 대한 글로벌 에너지 혼합의 절반 이상을 차지할 것으로 예상됩니다.

또한, 기존 예약의 지속적인 depletion에는 도전적인 지형과 저수지로부터 탄화수소 리소스를 탐구하는 데 힘이 있습니다. Effort는 석유 및 가스를 추출하기 위해 진행되고 깊은 물 분야에서 갇힌, 셰일 예비, 그리고 기술적으로 진보된 장비를 요구하는 해외 북극 지구. Nations는 또한 예비 품목을 밀어주는 새로운 탐험 acreages 및 생산 융자 계약을 제안하고 있습니다. 이 모든 요소는 국가 석유 회사 및 민간 E & P 플레이어가 다양한 지형에서 탐험과 생산 활동을 촉진하기 위해 고형 유전 장비 및 서비스에 더 큰 자본을 투자 할 수 있습니다. 기술적으로 진보된 장비를 위한 이 성장 수요는 장기간에 있는 유전 장비 시장을 위한 중요한 운전사 남아 있을 것입니다.

Market Opportunity - 3D 프린팅 통합은 생산 효율성을 향상

유전 장비 산업은 3D 프린팅 기술을 적극적으로 채택하여 제조에 중요한 이점을 얻을 수 있습니다. 이 고급 제작 방법은 복잡한 부품을 재료 층의 디지털 모델을 사용하여 구축 할 수 있습니다. 3D 프린팅은 기존의 subtractive 메소드를 통해 제조할 수 없는 특정 필드 조건에 적합한 맞춤형 디자인과 intricate 유전 구성품을 생산할 수 있습니다. 3D 프린터는 추가 툴링 없이 CAD 파일에서 직접 어떤 형태의 개체를 구축할 수 있으므로 설계부터 생산까지의 시간을 극적으로 줄일 수 있습니다. 이것은 짧은 리드타임을 위한 납품을 돕고 보충이 rig 위치에 긴급하게 필요로 할 때 수리를 가속화합니다. 3D 프린팅은 주문형 및 분산형 생산으로 창고 비용을 최소화합니다. 툴링 변경이 필요없는 제조업체는 소형 배치 구성품을 효율적으로 생산할 수 있습니다. 또한 3D 프린팅 부품은 종종 라이터이며 최적화 된 디자인을 통해 더 적은 원료가 필요합니다. 이 두 재료 소비와 생산 비용 tangible 경제 혜택을 가져다. Leading Oilfield 장비 상표는 3D 인쇄를 활용하여 중요한 downhole 부속, 펌프 및 다른 기계장치를 그들의 경쟁 이점을 인도하는 것을 시작되었습니다.

주요 플레이어가 채택한 주요 승리 전략 유전 장비 시장

기술 혁신에 초점: Schlumberger, Halliburton, Baker Hughes와 같은 리드 플레이어는 혁신적인 기술 및 장비를 개발하기 위해 R & D의 수익의 sizable 부분을 지속적으로 투자했습니다. 예를 들어, 2018 Schlumberger는 IoT 솔루션, AI/ML 기능 및 클라우드 컴퓨팅을 통합하는 DELFI라는 디지털 유전 플랫폼을 출시했습니다. 오일 및 가스 생산 및 복구 속도를 향상시킵니다. 이러한 첨단 기술은 이러한 회사가 경쟁 업체에 가장자리를 얻는 데 도움이되었습니다.

전략적 인수를 통해 제품 포트폴리오를 확장: 플레이어는 유전 장비 가치 사슬의 맞은편에 그들의 제품 제안 그리고 서비스를 확장하는 전략적인 취득을 추구합니다. 예를 들어 2017 Baker Hughes는 GE Oil & Gas를 인수했으며 압축기, 터빈 및 펌프를 포함한 제품의 포트폴리오를 크게 확장했습니다. 유사하게, 2021 Schlumberger에서 밀접한 ROGII를 인수, 측정 및 분석 서비스의 공급자, 그것의 잘 건설 및 잘 무결성 사업 세그먼트를 bolster.

Widen 세계적인 발자국: Leading Oilfield 장비 회사는 주요 oil/gas 지구의 설치 시설, 생산 공장 및 강화 배급 네트워크를 통해 깊은 존재에 집중합니다. 예를 들어, 2010-2015 Halliburton이 아시아 태평양, 북미 및 중동 지역에 걸쳐 거의 30 제조 시설을 개설하여 고객의 해상 / 해상 드릴링 작업을 직접 지원합니다.

판매 후 서비스에 초점: 플레이어는 재커링 서비스 수익을 총 수익의 50-60 %에 기여합니다. 유지 보수 / 수리, 장비 대여 및 현장 작업을 포함한 턴키 통합 솔루션을 강조합니다. 예를 들어, 2021 Baker Hughes는 브라질의 Petrobras와 10 년 통합 된 해상 서비스 계약을 체결하여 해상 나무, 매니폴드 및 제어 장비의 수리 / 유지를 포함합니다.

세그먼트 분석 유전 장비 시장

Insights, 응용 프로그램에 의해, Onshore는 시장의 가장 높은 공유를 큰 제안 및 성숙한 인프라에 기여

응용 프로그램에 의해, 육상 세그먼트는 토지에 생산 및 운송을위한 중요한 입증 된 예비 및 잘 개발 된 인프라로 인해 2024 %의 시장 점유율을 기록하기 위해 계획된다. 기름과 가스 지배 몸에 따르면, 입증된 세계적인 탄화수소 예비의 65%가 중동, 북아메리카 및 러시아에서 많은 집중된 해안에 있습니다.

해상 석유 및 가스 분야는 일반적으로 더 안정적이며, 익숙한 지형은 해상 환경에 비해 작동합니다. 그들은 또한 장비 설정 및 배포에 대한 쉽게 액세스, 프로젝트 타임 라인 감소 및 비용. Oilfield 기계장치, 인원, 의장의 운동을 expedite 수송 네트워크는 onshore 의장 위치 및 생산 시설에 공급합니다.

국가는 기숙사 필드에서 오일 및 가스 생산을 재시작하거나 성숙한 필드에서 복구를 강화하는 것을 목표로 갈색 필드 onshore 프로젝트. 이것은 펌프, 분리기, 벨브 및 하류 가스 처리 단위 같이 생산 최적화 장비를 위한 수요를 자극합니다.

대형 생산국은 메가 드릴링 계획과 운영 유전 메가 프로젝트가 에너지 보안 요구 사항에 따라 국내 탄화수소 공급을 지속하고 밀어줍니다. Vast onshore 예비 부품은 적극적인 악용과 보조/세서리 복구를 통해 고급 장비 및 기술을 사용합니다.

주요 육상 생산 지구에 있는 광대한 파이프라인 네트워크는 또한 국부적으로와 inter-state 배급 인프라로 직접 공급할 수 있는 작고, 분리되는 기름 및 가스 예비의 monetization를 지원합니다. 이것은 긴 실행에 완벽한 자산 활용을 가능하게합니다.

추가 통찰력 유전 장비 시장

글로벌 유전 장비 시장은 에너지 및 석유 추출 활동에 대한 수요 증가에 의해 구동 꾸준한 성장을 위해 설정됩니다. 북미는 드릴링 활동의 높은 투자로 인해 지배적 인 시장이 남아 있으며, 아시아 태평양은 인프라를 확장하고 탐험 활동을 증가시키기 때문에 신속한 성장을 경험하고 있습니다. AI-powered 드릴링 리그와 3D 인쇄의 통합과 같은 장비에 있는 기술적인 전진은 기업, 생산비를 감소시키고 효율성을 개량하. 그러나 시장은 환경 영향에 관한 높은 유지 보수 비용 및 규제 장애물과 관련된 도전에 직면합니다. 이러한 도전에도 불구하고 탄화수소의 성장 수요와 해양 드릴링 기술의 개발은 연료 시장 성장에 기대됩니다.

경쟁 개요 유전 장비 시장

유전 장비 시장에서 운영되는 주요 플레이어는 Baker Hughes, ABB, Delta Corporation, Weir Group, Sunnda Corporation, Schlumberger, Superior Energy Services, Pioneer Energy Services, C&J Energy Services Ltd, National Owell Varco, Inc, Halliburton 및 Basic Energy Services, Inc.를 포함합니다.

유전 장비 시장 선두

- 베이커 휴즈

- ABB 유형

- 델타 Corporation

- Weir 그룹

- Sunnda 회사

유전 장비 시장 - 경쟁 경쟁

유전 장비 시장

(주요 플레이어가 지배)

(많은 플레이어가 있는 매우 경쟁적)

최근 개발 유전 장비 시장

- 3 월 2023에서 Diamond Offshore Drilling은 멕시코 만의 BP와 계약을 확장했으며, 350 만 달러에 가치있었습니다. 이 하이라이트 해양 훈련 활동.

- 6월 2023일, 홀리버튼은 Nabors Industries와 파트너십을 맺고 드릴링 작업을 위한 자동화 플랫폼을 개발하여 유전 공정의 효율성을 강화했습니다.

- 4월 2024일 Deep Well Services는 CNX Resources Corp.와 함께 새로운 파트너십을 시작으로 오일 및 가스 추출을위한 자동화 된 Flowback 솔루션에 초점을 맞추고 있습니다.

유전 장비 시장 세분화

- 제품정보

- 드릴링 장비

- 현장 생산 기계

- 펌프 펌프

- 밸브 밸브

- 회사연혁

- 여행 정보

- 회사 소개

구매 옵션을 알아보시겠어요?이 보고서의 개별 섹션?

Ramprasad Bhute는 시장 조사 및 비즈니스 컨설팅 분야에서 6년 이상의 경험을 가진 선임 연구 컨설턴트입니다. 그는 건설 엔지니어링 및 산업 자동화 및 기계 분야를 전문으로 하며, 이 전문가는 프로세스를 최적화하고 운영 효율성을 향상시키는 데 적합한 강력한 기술 세트를 개발했습니다. 주목할 만한 업적으로는 상당한 비용 절감과 생산성 향상으로 이어진 중요한 프로젝트를 주도한 것이 있습니다. 예를 들어, 그는 대형 건설 회사의 기계 프로세스를 자동화하는 데 중요한 역할을 했으며, 그 결과 운영 효율성이 25% 증가했습니다. 복잡한 데이터를 분석하고 실행 가능한 통찰력을 제공하는 그의 능력은 그를 해당 분야에서 신뢰할 수 있는 고문으로 만들었습니다.

자주 묻는 질문 :

유전 장비 시장은 얼마나 큰?

Global Oilfield 장비 시장은 USD 129.6에 가치를 가할 것으로 예상됩니다. 2024 년 Bn은 USD 173.3에 도달 할 것으로 예상됩니다. 2031년까지 Bn.

유전 장비 시장의 CAGR는 무엇입니까?

유전 장비 시장의 CAGR는 2024에서 2031까지 3.7%로 계획됩니다.

유전 장비 시장 성장을 구동하는 주요 요인은 무엇입니까?

유전 장비의 AI 및 IoT와 같은 성장하는 기술 발전은 석유 추출 프로세스를 강화하고 효율성을 최적화하고 석유 및 가스 탐사 활동을 전 세계적으로 상승하는 에너지 수요가 유전 장비 시장을 주도하는 주요 요인입니다.

Oilfield Equipment Market의 성장에 대한 핵심 요소는 무엇입니까?

유전 장비와 관련된 높은 유지 보수 비용 및 원료의 상승 가격은 석유 추출 및 장비 힌더 시장 성장과 관련된 시장 확장 및 환경 및 규제 과제를 제한하는 주요 요소는 유전 장비 시장의 성장에 hampering.

Oilfield Equipment Market의 주요 장비는 무엇입니까?

드릴링 장비는 주요한 장비 세그먼트입니다.

유전 장비 시장에서 운영되는 주요 선수는 무엇입니까?

Baker Hughes, ABB, Delta Corporation, Weir Group, Sunnda Corporation, Schlumberger, Superior Energy Services, Pioneer Energy Services, C&J Energy Services Ltd, National Owell Varco, Inc, Halliburton, Basic Energy Services, Inc.는 주요 선수입니다.