Mercado de sensores de imagem ANÁLISE DE TAMANHO E PARTICIPAÇÃO - TENDÊNCIAS DE CRESCIMENTO E PREVISÕES (2024 - 2031)

O Mercado de Sensores de Imagem é segmentado pela Tecnologia ( Sensores de Imagem CMOS, Sensores de Imagem CCD), Por Aplicação (Electrónica de Consumo....

Mercado de sensores de imagem Tamanho

Tamanho do mercado em USD Bn

CAGR6.7%

| Período de estudo | 2024 - 2031 |

| Ano base da estimativa | 2023 |

| CAGR | 6.7% |

| Concentração de Mercado | High |

| Principais jogadores | Sony Group Corporation, Samsung Electronics Co. Ltd, OmniVision Technologies, Inc., STMicroelectronics NV, Canon Inc. e entre outros |

por favor, avise-nos!

Mercado de sensores de imagem Análise

Estima-se que o mercado de sensores de imagem seja avaliado USD 28.54 Bn em 2024 e é esperado alcançar USD 45.01 Até 2031. Espera-se que cresça em uma taxa de crescimento anual composta (CAGR) de 6,7% de 2024 a 2031. O mercado de sensores de imagem é esperado para testemunhar o crescimento lucrativo devido à crescente demanda de sensores de imagem CMOS e CCD.

Mercado de sensores de imagem Tendências

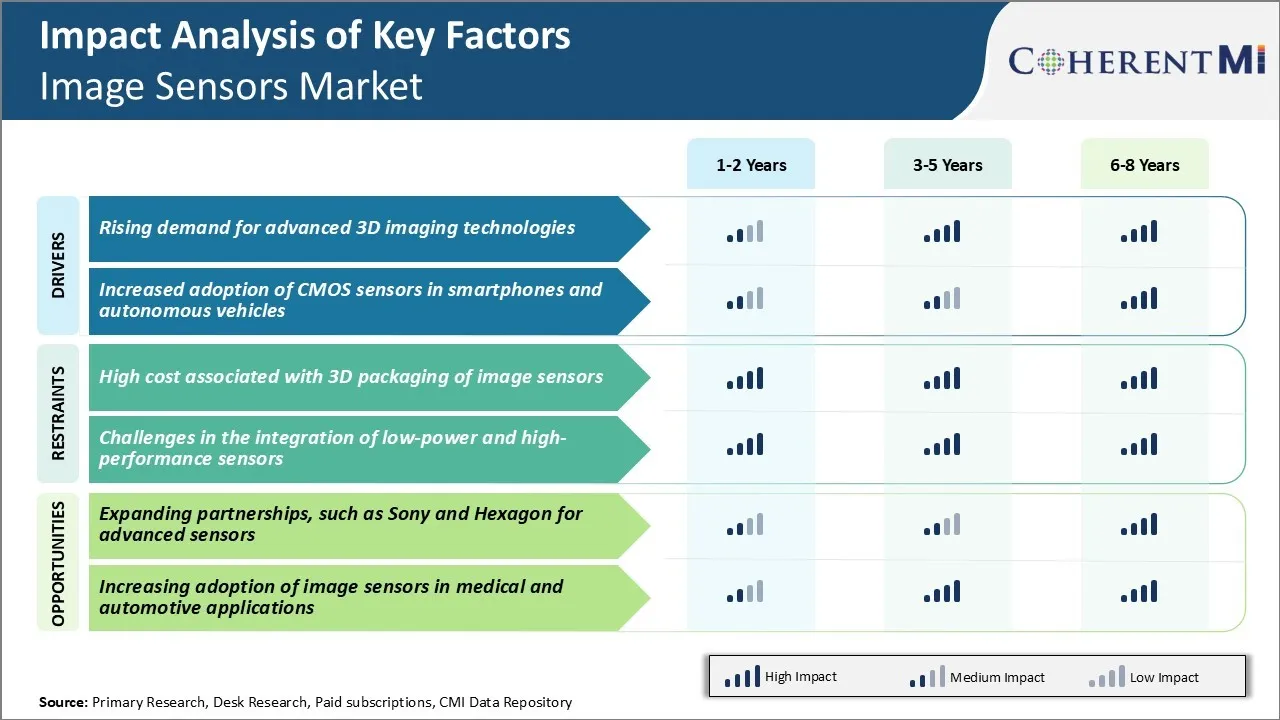

Driver de Mercado - Aumento da demanda por tecnologias avançadas de imagem 3D

A economia global está passando por uma rápida transformação digital que está alimentando novas inovações em indústrias como eletrônica de consumo, saúde, industrial e automotivo. Os fabricantes estão realizando tecnologias como detecção 3D, realidade aumentada e realidade virtual para melhorar a experiência do usuário e trazer eficiência operacional.

Os fabricantes de produtos estão incorporando câmeras 3D em smartphones para permitir características de fotografia computacional como efeito bokeh, reconhecimento facial 3D e digitalização. Os prestadores de cuidados de saúde também estão aproveitando câmeras 3D integradas com sensores de imagem para aplicações médicas, como simulações de cirurgia, radiologia e diagnóstico remoto. Os fabricantes industriais estão adotando sensores 3D integrados com robôs, AGVs e máquinas inteligentes para permitir a inspeção de qualidade automatizada, manutenção preditiva e monitoramento remoto de ativos.

Os fabricantes de automóveis estão se concentrando no desenvolvimento de carros auto-condução que requer a detecção do ambiente circundante através de uma multidão de câmeras, radares e sensores de imagem. Regulamentações de segurança rígidas estão empurrando os fabricantes de automóveis para integrar sistemas de sensores redundantes com sensores de imagem de alta contagem de pixels para uma percepção confiável. Com avanços tecnológicos contínuos, espera-se que a demanda por sensores de imagem 3D mais sofisticados com novos designs de pixels, resoluções mais altas e processamento integrado aumente.

Driver de mercado - Aumento da adoção de sensores CMOS em smartphones e veículos autônomos

As tendências mais recentes indicam que os sensores de imagem CMOS estão rapidamente substituindo sensores CCD em ampla gama de aplicações devido a vantagens como baixo consumo de energia, facilidade de integração com circuitos de chip e capacidade de captura de vídeo. Os fabricantes de smartphones estão adotando agressivamente sensores de imagem CMOS em dispositivos emblemáticos para suportar recursos avançados de câmera e funcionalidades em fatores de forma fina e leve.

A implantação crescente de ônibus autônomos, robôs e drones para aplicações como transporte de carga, agricultura, vigilância e entrega de última milhas está impulsionando a adoção de sensores de imagem CMOS. Em comparação com outras tecnologias, os sensores CMOS oferecem desempenho de baixa luz superior, ângulos de visão mais amplos e confiabilidade necessária para aplicações ao ar livre.

Os mandatos regulatórios que promovam a adoção de sistemas de assistência ao condutor e veículos autônomos acelerarão as implantações em larga escala de sensores de imagem CMOS. A tecnologia CMOS em andamento avança em áreas de resolução, eficiência de energia, integração e fatores de forma fortalecerá sua dominância no mercado de sensores de imagem nos próximos anos.

Desafio de Mercado - Alto custo associado a embalagens 3D de sensores de imagem

Um dos principais desafios enfrentados atualmente pelo mercado de sensores de imagem é o alto custo associado à embalagem 3D de sensores de imagem. A embalagem 3D permite que múltiplos chips de detecção de imagem sejam empilhados verticalmente em cima uns dos outros, permitindo a criação de módulos de câmera mais compactos com funcionalidade melhorada. No entanto, os processos de fabricação e as tecnologias necessárias para a embalagem 3D são altamente complexos e caros.

Além disso, novos equipamentos de montagem e teste personalizados para embalagens 3D devem ser configurados, aumentando ainda mais os custos de produção. Enquanto a embalagem 3D permite projetos e características inovadores do produto, os custos associados impediram sua adoção generalizada. Para muitas aplicações e mercados sensíveis ao preço, a embalagem convencional 2D lado a lado permanece mais rentável.

Os altos custos de embalagem 3D são uma barreira para a integração de sensores de imagem avançados em eletrônica de consumo e dispositivos de IoT em uma escala de massa. Superar este desafio através de novas tecnologias de embalagem e técnicas de fabricação pode ajudar a impulsionar futuros potenciais de crescimento de receitas para os jogadores de mercado de sensores de imagem.

Oportunidade de mercado - Expandindo parcerias, como Sony e Hexagon para Sensores Avançados

Uma das principais oportunidades no mercado de sensores de imagem é a expansão das parcerias entre os principais players para o desenvolvimento e fornecimento de sensores avançados. Através de colaborações, as empresas são capazes de combinar suas forças complementares para empurrar os limites da tecnologia de sensores.

Por exemplo, a Sony tem parceria com a Hexagon, um fornecedor líder de soluções de metrologia, para desenvolver sensores de imagem de próxima geração para aplicações de detecção 3D. Ao alavancar as capacidades de design de sensor de imagem CMOS de ponta da Sony e a experiência da Hexagon em metrologia 3D, a dupla visa proporcionar um desempenho superior de detecção de profundidade para aplicações como AR/VR móvel. Tais parcerias permitem que ambas as empresas estabelecidas e startups aproveitem os recursos uns dos outros para R&D.

Eles também ajudam as empresas a se expandir em segmentos novos e sofisticados, como reconhecimento facial 3D, mapeamento 3D e outros usando sensores avançados. Como a visão computacional vê o aumento da adoção, a inovação colaborativa deverá trazer soluções poderosas e econômicas para o mercado. Estas parcerias estratégicas apresentam oportunidades consideráveis de crescimento no mercado de sensores de imagem nos próximos anos.

Principais estratégias vencedoras adotadas pelos principais participantes de Mercado de sensores de imagem

Foco em inovações tecnológicas: Os líderes de mercado de sensores de imagem, como Sony, Samsung e ON Semiconductor, ganharam uma participação significativa no mercado, inovando e introduzindo consistentemente novas tecnologias de sensores de imagem. Por exemplo, em 2020, a Sony lançou seu mais recente sensor de imagem IMX800 CMOS com 1.0 tipo empilhado design, permitindo a captura de vídeo 8K em smartphones.

Parcerias e aquisições estratégicas: Os jogadores têm parceria ou adquirido outras empresas para obter acesso a novas tecnologias e expandir seu portfólio de produtos. Por exemplo, em 2021, a ON Semiconductor adquiriu o Semicondutor Fairchild para melhorar suas ofertas de sensores de potência e imagem. A Sony tem parcerias estratégicas com os principais OEMs, como Apple, Huawei, Xiaomi, etc., para ser o seu fornecedor principal de sensores de câmera.

Foco em segmentos de aplicações de alto crescimento: Os jogadores monitoram de perto áreas em evolução rápida, como veículos autônomos, drones, IoT, imagem médica etc. e lançam novos produtos adaptados a esses segmentos. Por exemplo, a OmniVision lançou sensores de imagem de alto megapixel para aplicações de visão surround automotiva em 2020, atendendo à demanda de aquisição do mercado automobilístico.

Análise Segmental de Mercado de sensores de imagem

Insights, By Technology: O domínio da tecnologia CMOS

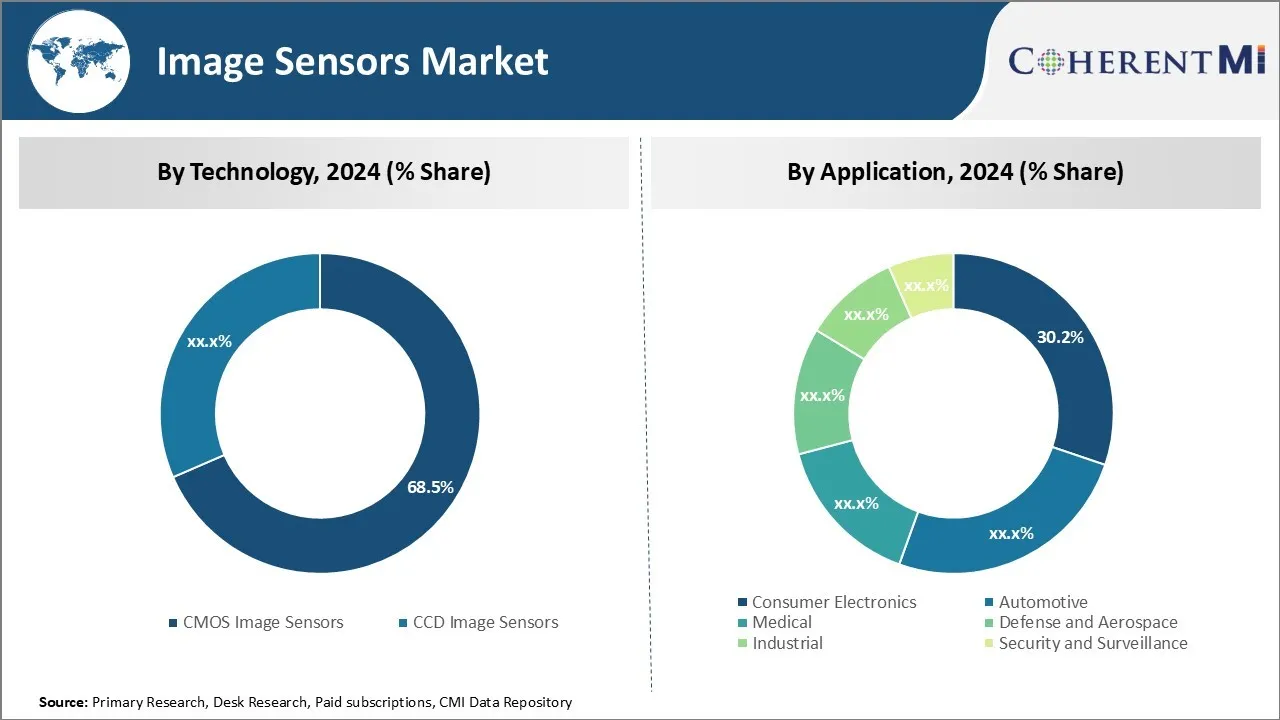

Em termos de tecnologia, os sensores de imagem CMOS contribuem para uma participação de 68,5% do mercado de sensores de imagem, devido às suas vantagens sobre os sensores CCD e avanços tecnológicos contínuos. Sensores de imagem CMOS têm visto adoção generalizada nos últimos anos devido a benefícios como menores custos de fabricação e maior flexibilidade na integração de circuitos adicionais como conversores ADC diretamente na matriz. Os fabricantes são capazes de construir câmeras diretamente em vários dispositivos finais sem precisar de componentes adicionais.

As empresas de semicondutores investiram fortemente no desenvolvimento de novos nós de processo para sensores CMOS que melhoram as métricas de qualidade de imagem, como resolução, sensibilidade de baixa luz e gama dinâmica. As últimas gerações de sensores CMOS agora combinam ou superam a qualidade da imagem dos designs CCD convencionais, mantendo os benefícios da tecnologia CMOS. O avanço contínuo da tecnologia CMOS continua sendo o principal fator que impulsiona a participação do segmento no mercado de sensores de imagem.

Insights, Por Aplicação: Crescimento em Segmento de Eletrônicos de Consumidor

O segmento de eletrônicos de consumo atualmente domina o mercado de sensores de imagem com 30,2% de receita em 2024, devido à proliferação da demanda por dispositivos habilitados para câmera. Sensores de imagem tornaram-se onipresentes em produtos de consumo como smartphones, tablets, drones, câmeras de ação e outros dispositivos semelhantes, onde câmeras integradas são características essenciais. Em particular, a enorme popularidade de smartphones em todo o mundo com designs multi-câmera que exigem vários sensores de imagem por dispositivo aumentou enormemente as receitas de segmento.

As câmeras evoluíram para um componente indispensável da experiência do consumidor através de uma variedade de eletrônica. Além disso, a implementação de recursos avançados de visão de computador usando vários sensores de imagem desbloqueia novos casos de uso e aplicações. Os principais OEMs continuam a impulsionar inovações que melhoram as capacidades de câmera e imagem em seus dispositivos para diferenciar as ofertas. Ambos os fatores contribuem significativamente para o crescimento elevado sustentado projetado para este segmento em relação a outras indústrias de uso final no futuro previsível.

Informação adicional de Mercado de sensores de imagem

- Adoção em Autônoma Veículos: Os sensores de imagem são cruciais para o desenvolvimento de tecnologias de condução autônomas, fornecendo imagens em tempo real para navegação e detecção de obstáculos.

- Avanços de Imagem de Saúde: Os sensores de imagem aprimorados estão melhorando a qualidade do equipamento de imagem médica, auxiliando em diagnósticos mais precisos.

- Mudar para CMOS Tecnologia: Os sensores CMOS têm sensores CCD sobrepostos devido a menor consumo de energia e capacidades de integração.

- Crescimento Regional: A região Ásia-Pacífico possui uma participação significativa no mercado de sensores de imagem devido à presença de grandes fabricantes e alta demanda de eletrônicos de consumo.

Visão geral competitiva de Mercado de sensores de imagem

Os principais jogadores que operam no mercado de sensores de imagem incluem Sony Group Corporation, Samsung Electronics Co. Ltd, OmniVision Technologies, Inc., STMicroelectronics NV, Canon Inc., ON Semiconductor Corporation, Panasonic Corporation, PixArt Imaging Inc., GalaxyCore Shanghai Limited Corporation, SK HYNIX INC., STMicroelectronics, Teledyne Technologies Incorporated, Nikon Corporation e Toshiba.

Mercado de sensores de imagem Líderes

- Sony Group Corporation

- Samsung Electronics Co. Ltd

- OmniVision Technologies, Inc.

- STMicroelectronics NV

- Canon Inc.

Mercado de sensores de imagem - Rivalidade Competitiva

Mercado de sensores de imagem

(Dominado por grandes players)

(Altamente competitivo com muitos jogadores.)

Desenvolvimentos recentes em Mercado de sensores de imagem

- Em dezembro de 2023, a Samsung Electronics introduziu dois novos sensores ISOCELL Vizion: o ISOCELL Vizion 63D, um sensor de tempo de voo (ToF) e o ISOCELL Vizion 931, um sensor de obturador global. Esses sensores são projetados para uma variedade de aplicações, incluindo robótica, dispositivos de realidade estendida (XR) e usos industriais.

- Em novembro de 2023, Sony Semiconductor A Solutions Corporation (SSS) anunciou a próxima versão do sensor de imagem infravermelho de curto comprimento de onda IMX992 (SWIR) para equipamentos industriais, com a maior contagem de pixels da indústria de 5,32 megapixels efetivos. Este sensor utiliza a conexão Cu-Cu proprietária da SSS para alcançar um tamanho de pixel de 3,45 μm, o menor entre os sensores de imagem SWIR.

- Em setembro de 2023, a OMNIVISION introduziu o sensor de imagem OX08D10 8MP CMOS com tecnologia avançada HDR para aplicações ADAS automotivas. Este sensor é projetado para aplicações automotivos Advanced Driver Assistance Systems (ADAS), oferecendo qualidade de imagem superior em várias condições de iluminação.

Mercado de sensores de imagem Segmentação

- Por tecnologia

- CMOS Sensores de imagem

- CCD Sensores de imagem

- Por aplicação

- Electrónica de consumo

- Automóvel

- Médico

- Defesa e Aeroespacial

- Indústria

- Segurança e vigilância

Gostaria de explorar a opção de comprasecções individuais deste relatório?

Perguntas Frequentes :

Quão grande é o mercado de sensores de imagem?

Estima-se que o mercado de sensores de imagem seja avaliado em USD 28,54 Bn em 2024 e deverá atingir USD 45,01 Bn em 2031.

Quais são os principais fatores que dificultam o crescimento do mercado de sensores de imagem?

Alto custo associado à embalagem 3D de sensores de imagem e desafios na integração de sensores de baixa potência e alto desempenho são os principais fatores que dificultam o crescimento do mercado de sensores de imagem.

Quais são os principais fatores que impulsionam o crescimento do mercado dos sensores de imagem?

Aumento da demanda por tecnologias avançadas de imagem 3D e aumento da adoção de sensores CMOS em smartphones e veículos autônomos são o principal fator que impulsiona o mercado de sensores de imagem.

Qual é a tecnologia líder no mercado de sensores de imagem?

O segmento de tecnologia líder é sensores de imagem CMOS.

Quais são os principais jogadores que operam no mercado de sensores de imagem?

Sony Group Corporation, Samsung Electronics Co. Ltd, OmniVision Technologies, Inc., STMicroelectronics NV, Canon Inc., ON Semiconductor Corporation, Panasonic Corporation, PixArt Imaging Inc., GalaxyCore Shanghai Limited Corporation, SK HYNIX INC., STMicroelectronics, Teledyne Technologies Incorporated, Nikon Corporation e Toshiba Corporation são os principais jogadores.

Qual será o CAGR do mercado de sensores de imagem?

O CAGR do mercado de sensores de imagem é projetado para ser de 6,7% de 2024-2031.