Рынок зеленых полимеров АНАЛИЗ РАЗМЕРОВ И ДОЛЕЙ - ТЕНДЕНЦИИ РОСТА И ПРОГНОЗЫ (2023 - 2030)

Рынок зелёных полимеров сегментирован по типам (Биоразлагаемый, Био-основанный, Переработанный, Био-основанный, Небиоразлагаемый, Частично Био-основан....

Рынок зеленых полимеров Размер

Размер рынка в долларах США Bn

CAGR9.6%

| Период исследования | 2023 - 2030 |

| Базовый год оценки | 2022 |

| CAGR | 9.6% |

| Самый быстрорастущий рынок | Asia Pacific |

| Крупный рынок | North America |

| Концентрация рынка | High |

| Основные игроки | Басф, Производитель Dow Chemical, Браскем, NatureWorks, Новамонт и среди других |

дайте нам знать!

Рынок зеленых полимеров Анализ

Ожидается, что объем рынка зеленых полимеров достигнет $ 74,95 млрд к 2030 году, от $ 39,46 Bn в 2023 году, рост на CAGR 9,6% в течение прогнозируемого периода. Зеленые полимеры, также известные как биопластики, представляют собой пластмассы, изготовленные из источников биомассы, таких как растительные масла и жиры или микробные, животные или растительные источники. Они обеспечивают экологически чистые альтернативы традиционным пластмассам на основе нефти. Переход к устойчивым материалам и повышение осведомленности о негативном воздействии пластиковых отходов стимулируют рост рынка.

Рынок зеленых полимеров сегментирован по типу, применению, типу полимера и региону. По типу рынок подразделяется на биоразлагаемый, биооснованный, переработанный, биооснованный небиоразлагаемый и частично биооснованный. Наибольшую долю в 2022 году составил сегмент биоразлагаемых полимеров. Спрос на биоразлагаемые пластмассы значительно увеличивается из-за строгих правительственных правил по одноразовым пластмассам и пластиковым отходам.

Рыночные драйверы зеленого полимера:

- Повышение потребительских предпочтений в отношении экологически чистых материалов: Смещение потребительских предпочтений в сторону экологически чистых и устойчивых продуктов является основным фактором, стимулирующим рост рынка экологически чистых полимеров. Потребители, особенно миллениалы, все больше обеспокоены экологическими проблемами, такими как загрязнение пластиком и изменение климата. Это приводит к росту спроса на зеленые полимеры и биопластики, поскольку они изготавливаются из возобновляемых источников и компостируются или перерабатываются. Например, согласно глобальному опросу, около 75% потребителей предпочитают покупать продукты в вторичной упаковке. Бренды также признают эту тенденцию и запускают новые продукты или переводят упаковку на биопластик. В январе 2022 года Nestlé (компания по производству продуктов питания и напитков) объявила о планах по получению переработанных пластмасс для своей упаковки и замене первичных пластмасс на переработанные пластмассы пищевого качества.

- Строгие государственные правила: Правительства во всем мире внедряют строгие правила по одноразовым пластмассам для сокращения загрязнения пластиковыми отходами. Несколько стран запретили некоторые пластиковые продукты или ввели налоги на пластиковую упаковку. Такие правила заставляют производителей принимать экологически чистые биопластики и стимулируют рост рынка. Например, Европейская комиссия установила цели по включению 25% переработанного пластика в ПЭТ-бутылки к 2025 году и 30% во всю пластиковую упаковку к 2030 году. Ожидается, что налог на пластиковую упаковку в Великобритании, который вступит в силу в апреле 2022 года, также будет стимулировать использование переработанных пластмасс.

- Достижения в области биопластика: Постоянные достижения в области химии материалов и технологий обработки улучшают свойства и возможности биопластиков. Ключевые игроки вкладывают значительные средства в исследования и разработки новых биополимеров с улучшенными механическими, термическими и барьерными свойствами. Например, исследователи из Университета Макгилла разработали новый биопластик из побочных продуктов древесины, который прочен, как пластик на основе нефти. Новые технологии аддитивного производства также позволяют создавать 3D-печать из биопластика. Это расширяет их применение в различных отраслях.

- Цели корпоративной устойчивости: Все большее число брендов и розничных торговцев поставили перед собой цели по устойчивому развитию, чтобы использовать экологически чистую упаковку и уменьшить количество пластиковых отходов. Например, PepsiCo (многонациональная корпорация по производству продуктов питания, закусок и напитков) стремится к 2025 году обеспечить 100% перерабатываемость, компостируемость или биоразлагаемость своей упаковки. Ожидается, что такие обязательства крупных корпораций будут стимулировать использование биопластиков и переработанных пластмасс в ближайшие годы. Несколько компаний в цепочке создания стоимости пластмасс, таких как BASF, Dow Chemicals и Indorama Ventures, инвестируют в производство биопластика и стратегические партнерства для удовлетворения растущего спроса на устойчивые решения.

Возможности рынка зелёных полимеров:

- Применение в гибкой упаковке: Биопластики, такие как PLA, крахмальные смеси и PBAT, имеют огромный потенциал в качестве возобновляемых и компостируемых альтернатив обычным пластмассам, используемым в гибкой упаковке, такой как пластиковые обертки, пакеты и мешки. Ключевые игроки разрабатывают новые биополимеры и барьерные материалы для улучшения свойств биопластиковых упаковочных решений. Например, TIPA разработала компостируемые барьерные материалы на биологической основе, чтобы обеспечить необходимый срок хранения для упаковки пищевых продуктов. Растущая тенденция устойчивой упаковки, особенно в пищевой промышленности, предоставляет значительные возможности для применения биопластика в гибкой упаковке.

- Автомобильные приложения: С растущим акцентом на топливную экономичность и сокращение выбросов автопроизводители используют легкие биопластики и натуральные волокна для интерьеров и экстерьеров автомобилей. PLA, PHA и биокомпозиты из натурального волокна обеспечивают преимущества устойчивости и могут снизить вес автомобиля до 50%. Использование биопластика в автомобильной промышленности все еще находится на ранних стадиях, но с жесткими экологическими нормами они обладают огромным потенциалом для замены пластмасс на основе нефти в отделке салона, приборных панелях, изоляции, скобках и т. Д. Ведущие игроки, такие как Toyota Tsusho Americas и Ford Motor Company, проводят исследования и разработки в этой области.

- Новые биополимеры: Достижения в области синтетической биологии и генной инженерии позволили разработать новые биоматериалы, такие как PEF (полиэтиленфураноат), PHA (полигидроксиалканоаты) и PBS (полибутиленсукцинат) с превосходными свойствами и перерабатываемостью, сопоставимыми с пластмассами на масляной основе. Коммерциализация таких новых биополимеров, полученных в результате бактериальной ферментации или ферментативных процессов, может обеспечить уникальные свойства, отвечающие требованиям для передовых применений. Их производство также более экологически устойчиво.

- Благоприятная политика развивающихся рынков: Развивающиеся экономики, такие как Китай, Бразилия и Индия, реализуют политику и стимулы по содействию производству биопластика, чтобы уменьшить зависимость от импортных нефтехимических веществ и решить проблемы загрязнения пластиком. Например, правительство Индии планирует санкционировать использование компостируемой пластиковой упаковки в поставках продуктов питания для сокращения пластиковых отходов. Растущее население среднего класса и промышленный рост делают эти рынки очень прибыльными для инвестиций в инфраструктуру производства биопластика.

Зеленый рынок полимеров:

- Высокие производственные затраты: Затраты на производство большинства биопластиков по-прежнему выше по сравнению с обычными пластмассами, полученными из нефтехимического сырья. Это серьезная проблема, препятствующая более широкому внедрению биопластиков. Разница в стоимости обусловлена сложными процессами экстракции, необходимыми для биопластиков, и экономией масштаба, которой пользуется зрелая нефтехимическая промышленность. Тем не менее, игроки инвестируют в увеличение масштабов производства и оптимизацию производства биопластика для снижения затрат.

- Ограничения производительности: В то время как биопластики подходят для упаковочных применений, их применение в прочных, инженерных приложениях ограничено из-за таких факторов производительности, как теплостойкость, прочность и долговечность по сравнению с обычными пластмассами. Например, PLA начинает деформироваться при температуре выше 60°C, ограничивая его использование в автомобильной или электронной продукции. Целенаправленные исследования и разработка продуктов сосредоточены на модификации биопластиков для расширения их применимости.

- Отсутствие адекватной инфраструктуры: Переработка биопластиков, таких как PLA и PHA, требует специальных средств, поскольку они имеют различные химические структуры по сравнению со стандартными ПЭТ и ПП пластмассами. Однако инфраструктура переработки и информированность общественности по-прежнему остаются ключевыми проблемами, особенно в развивающихся странах. Без надлежащего компостирования и сегрегации отходов биопластики попадают в обычные потоки пластиковых отходов, что снижает их преимущества для устойчивости. Усилия правительства и промышленности имеют решающее значение для создания вспомогательной инфраструктуры.

Рынок зеленых полимеров Тенденции

- Растущее внедрение биоразлагаемых пластмасс: Биоразлагаемые пластмассы, такие как PLA, PHA, PBS и крахмальные смеси, испытывают устойчивое внедрение в ключевых отраслях, таких как упаковка, сельское хозяйство, текстиль и т. Д. Из-за их способности полностью разлагаться на природные вещества на свалках, почве или морской среде. С запретом на одноразовый пластик, введенным в более чем 60 странах, биоразлагаемые пластмассы представляют собой устойчивый вариант, поскольку они могут быть промышленно компостированы после использования. Ключевые игроки наращивают производственные мощности для удовлетворения растущего спроса. Например, Total Corbion (глобальный лидер в области маркетинга, продаж и производства полимолочной кислоты) объявила о планах по расширению глобальных мощностей PLA на 25% в 2022 году.

- Растущий спрос на экологически чистый текстиль: Биопластики, такие как PLA и био-полиэфир, предлагают зеленую альтернативу полиэфиру в текстильном производстве. Ведущие текстильные компании внедряют биопластик для производства экологически чистых тканей, чтобы привлечь устойчиво сознательных потребителей. Например, около 60% тканей H&M в настоящее время изготавливаются из переработанного или биоресурсного контента, такого как переработанный ПЭТ и лиоцелл. Несколько модных брендов, таких как Levis, Diesel и Foot Locker, также выпустили одежду и обувь, изготовленные из переработанных пластмасс или биопластиков.

- Увеличение использования биопластика в 3D-печати: PLA широко используется в качестве сырья для нитей 3D-печати, поскольку он производит жесткие печатные объекты, будучи биоразлагаемым и нетоксичным. С ростом внедрения аддитивного производства в различных отраслях промышленности использование биопластиков, таких как PLA и гибкая нить TPU, быстро растет. Биопластики позволяют 3D-печать устойчивых прототипов и производственных деталей для применения от строительства до медицинских устройств. Достижения в области материалов также расширяют возможности 3D-печати до гибких и многоматериальных компонентов.

- Сосредоточьтесь на повышении свойств и производительности: В то время как популярность биопластиков растет экспоненциально, некоторые ограничения в свойствах, таких как термостойкость, прочность и барьер, препятствуют их принятию для определенных применений. В результате проведены обширные исследования, направленные на включение наноматериалов или разработку добавок / пластификаторов для улучшения механических свойств биопластиков, термической стабильности, влагостойкости и способности к процессу. Например, исследователи из IIT Guwahati разработали PLA с усиленной наночастицами с превосходными механическими характеристиками.

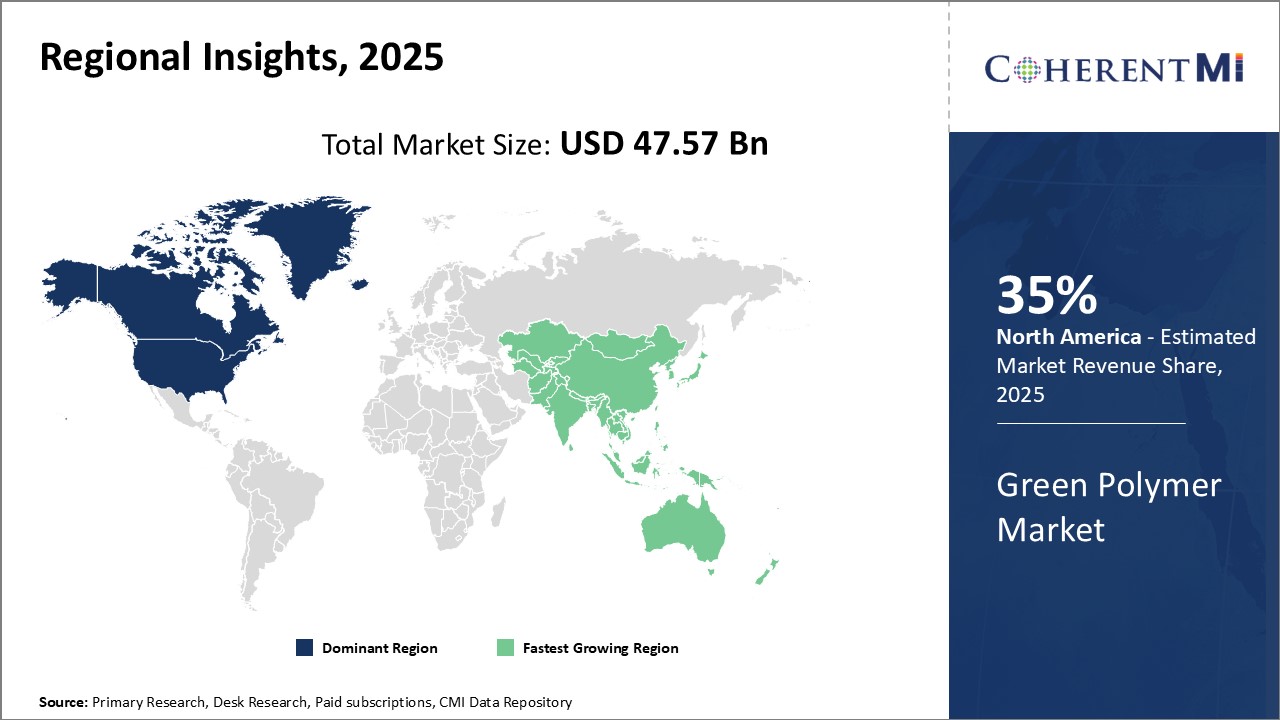

Региональные перспективы рынка зелёных полимеров:

- Северная Америка Это крупнейший региональный рынок зеленых полимеров, на который приходится более 35% мирового рынка в 2022 году. Высокий спрос на зеленые полимеры в этом регионе объясняется растущей осведомленностью об экологической устойчивости и растущем внедрении зеленых технологий.

- Европа Это второй по величине региональный рынок зеленых полимеров, на который приходится более 25% мирового рынка в 2022 году. Высокий спрос на зеленые полимеры в этом регионе объясняется строгими экологическими нормами, введенными Европейским союзом.

- Азиатско-Тихоокеанский регион Это самый быстрорастущий региональный рынок зеленых полимеров с CAGR более 15% в течение прогнозируемого периода. Высокий рост рынка в этом регионе объясняется ростом производства и продаж электромобилей и растущим спросом на экологически чистые упаковочные материалы.

Фигура 1 Зеленый полимер Доля рынка (%), по регионам, 2023

Обзор конкурентов Рынок зеленых полимеров

Основные игроки, работающие на рынке зеленых полимеров, включают BASF, Dow Chemical, Braskem, NatureWorks, Novamont, Biome Technologies, Indorama Ventures, Metabolix, Bio-On, Plantic Technologies, Danimer Scientific, Toray Industries, Teijin, Unitika, Toyobo, Mitsubishi Chemicals, Purac, Sulzer Chemtech, Myriant Corporation и BioAmber.

Рынок зеленых полимеров Лидеры

- Басф

- Производитель Dow Chemical

- Браскем

- NatureWorks

- Новамонт

Рынок зеленых полимеров - Конкурентное соперничество

Рынок зеленых полимеров

(Доминируют крупные игроки)

(Высококонкурентный с большим количеством игроков.)

Последние разработки в Рынок зеленых полимеров

Запуск нового продукта:

- В марте 2022 года, Басф Европейская многонациональная компания и крупнейший производитель химических веществ в мире запустили биоразлагаемый пластик ecovio AM13310 для нитей 3D-печати. Материал обеспечивает гибкость и долговечность для 3D-печатных деталей.

- В январе 2021 года Indorama Ventures (производитель смол ПЭТ и производитель шерстяных нитей) представила свое новое упаковочное решение IRCPET для переработки полиэтилентерефталата пищевого класса. Это может помочь уменьшить использование Virgin PET.

- В июне 2020 года, Danimer Scientific Компания представила биополимер Nodax PHA для использования в прозрачных пластиковых бутылках для напитков. Это обеспечивает улучшенную производительность и обработку.

Приобретение и партнерство:

- В декабре 2021 года BASF приобрела полиамидный бизнес Solvay для расширения своего портфеля инженерных пластмасс. Приобретение усилило присутствие BASF на автомобильном рынке.

- В апреле 2021 года Plantic Technologies и Kuraray стали партнерами в разработке высокобарьерных биопластиковых упаковочных продуктов, объединив собственные технологии.

- В марте 2020 года DuPont приобрела доли Shell в совместном предприятии DuPont Tate & Lyle Bio Products, производителя возобновляемых материалов. Это приобретение расширило возможности DuPont по производству биоматериалов.

Рынок зеленых полимеров Сегментация

- По типу

- биоразлагаемый

- Биологический

- переработанный

- Биологически неразлагаемый

- Частично на биологической основе

- С помощью приложения

- Упаковка

- Сельское хозяйство

- автомобильный

- Электроника

- Текстиль

- Медицинская помощь

- Другие (строительство, потребительские товары и т.д.)

- Полимерный тип

- на основе крахмала

- Полилаксовая кислота (PLA)

- Полигидроксиалканоаты (PHA)

- Полиэтилентерефталат (ПЭТ)

- Полибутиленсукцинат (PBS)

- Политриметилентерефталат (ПТТ)

- Другие (PUR, PVA и т.д.)

- По географии

- Северная Америка

- Европа

- Азиатско-Тихоокеанский регион

- Латинская Америка

- Ближний Восток и Африка

Хотите изучить возможность покупкиотдельные разделы этого отчета?

Часто задаваемые вопросы :

Каковы основные факторы, препятствующие росту рынка экологически чистых полимеров?

Ключевыми факторами, препятствующими росту рынка экологически чистых полимеров, являются высокие затраты по сравнению с обычными пластмассами, ограничения производительности для некоторых применений, отсутствие осведомленности в некоторых регионах, ограничения производственных мощностей.

Каковы основные факторы, влияющие на рост рынка зеленых полимеров?

Основными факторами, стимулирующими рост рынка зеленых полимеров, являются повышение осведомленности потребителей, поддерживающие правила, технологические достижения, высокий спрос на устойчивые продукты.

Какой сегмент является лидером на рынке зеленых полимеров?

На долю сегмента биоразлагаемых полимеров приходится наибольшая доля на рынке зеленых полимеров из-за растущего спроса на борьбу с загрязнением пластиком.

Какие основные игроки работают на рынке зеленых полимеров?

BASF, Dow Chemical, Braskem, NatureWorks, Novamont, Indorama Ventures, Danimer Scientific, Teijin, Mitsubishi Chemicals и BioAmber.

Какой регион возглавит рынок зелёных полимеров?

В течение прогнозируемого периода Северная Америка будет лидировать на рынке зеленых полимеров.

Каким будет CAGR рынка зеленых полимеров?

Прогнозируется, что рынок зеленых полимеров вырастет на 9,6% с 2023 по 2030 год.