Рынок генерации водорода АНАЛИЗ РАЗМЕРОВ И ДОЛЕЙ - ТЕНДЕНЦИИ РОСТА И ПРОГНОЗЫ (2024 - 2031)

Рынок генерации водорода сегментируется по технологии (реформирование парового метана, электролиз, частичное окисление, газификация угля), по применен....

Рынок генерации водорода Размер

Размер рынка в долларах США Bn

CAGR5.8%

| Период исследования | 2024 - 2031 |

| Базовый год оценки | 2023 |

| CAGR | 5.8% |

| Концентрация рынка | High |

| Основные игроки | Air Products and Chemicals, Inc., Air Liquide International S.A., Линде ПЛК, Messer Group GmbH, Praxair, Inc. и среди других |

дайте нам знать!

Рынок генерации водорода Анализ

Рынок водородной генерации оценивается как 156,6 млрд долларов в 2024 году Ожидается, что он достигнет 232,6 долл. Bn к 2031 году. Прогнозируется, что он будет расти со сложными ежегодными темпами роста (CAGR) 5,8% с 2024 по 2031 год. Рынок водородной генерации будет значительно расти в течение прогнозируемого периода из-за растущего спроса на низкоуглеродные альтернативы топлива для борьбы с загрязнением окружающей среды.

Рынок генерации водорода Тенденции

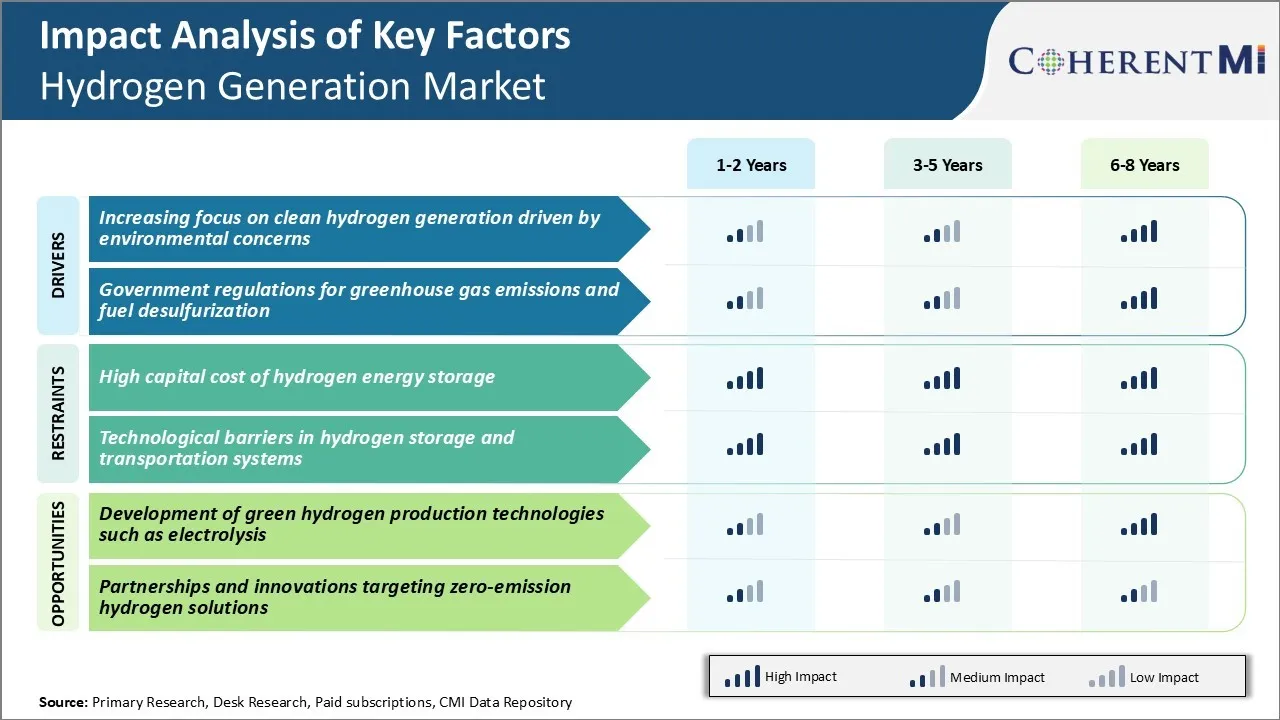

Рыночный драйвер: все больше внимания уделяется генерации чистого водорода, вызванной экологическими проблемами

Рынок водородной генерации демонстрирует растущий акцент на более чистые методы производства водорода, обусловленные растущими экологическими проблемами во всем мире. Водород может стать важным топливом для реализации низкоуглеродного будущего, если он будет генерироваться за счет возобновляемых ресурсов.

Растет спрос со стороны отраслей конечного использования, таких как нефтеперерабатывающие заводы, производители химических веществ и удобрений, которые являются основными потребителями водорода, для получения поставок с более чистых производственных маршрутов. Это побуждает связанные компании инвестировать в инновационные технологии электролиза, которые используют возобновляемую электроэнергию для разделения воды на водород и кислород.

Даже автомобильный сектор демонстрирует готовность принять автомобили на водородных топливных элементах при условии, что топливо генерируется устойчиво без углеродного следа. Это требует расширения возобновляемой водородной экономики. Инвестиции вкладываются в исследования, направленные на снижение затрат на электролиз и возобновляемые водородные технологии. Производители на рынке водородной генерации стремятся эффективно конкурировать с традиционными средствами производства. Во всем мире продолжаются согласованные усилия по ускорению коммерциализации чистого водорода.

Рыночный драйвер - Правительственные правила выбросов парниковых газов и десульфуризации топлива

Жесткие правила, введенные различными правительствами во всем мире для ограничения выбросов парниковых газов. Они также нацелены на снижение содержания серы в транспортных видах топлива, которые являются ключевым фактором для рынка производства водорода. Многие страны проводили политику и вводили ограничения на промышленные объекты, а также транспортный сектор в отношении допустимых уровней загрязняющих выбросов.

Растущее регулирование серы, особенно на развитых рынках, также значительно увеличивает спрос на водород со стороны нефтеперерабатывающих заводов. Даже правила морского сектора подталкивают к внедрению бункерного топлива с низким содержанием серы, которое снова нуждается в крупномасштабном потреблении водорода на нефтеперерабатывающих заводах для глубокой десульфуризации тяжелых масел.

Внедрение более строгих стандартов выбросов для заводов, электростанций и других стационарных установок привело к гораздо более широкому использованию технологий улавливания, утилизации и хранения углерода. Повышение соответствия нормам выбросов побуждает перерабатывающие отрасли вносить изменения и модернизировать свои заводы, которые заправляют потребление водорода. Такие факторы, обусловленные политикой, вносят значительный вклад в рост мирового рынка водородной генерации.

Вызов рынка - высокая капитальная стоимость хранения водородной энергии

Одной из основных проблем, с которыми сталкивается рынок водородной генерации, является высокая капитальная стоимость, связанная с хранением водородной энергии. Хранение водорода требует либо сжатых резервуаров с газообразным водородом, либо криогенно охлажденных резервуаров для хранения жидкого водорода, которые требуют дорогостоящего оборудования и инфраструктуры.

Резервуары для хранения сжатого газа должны выдерживать чрезвычайно высокое давление до 700 бар, что делает их дорогостоящими для производства. Хранение жидкого водорода также требует охлаждения водорода до -253 ° C, что является энергоемким процессом.

Кроме того, водород имеет очень низкую плотность энергии по объему по сравнению с ископаемым топливом, что требует больших хранилищ. Высокие первоначальные капиталовложения, необходимые для производства, хранения, транспортировки и распределения водорода, тормозят рост водородной экономики.

Несмотря на то, что затраты могут сократиться в результате ожидаемых технологических улучшений и экономии за счет масштаба производства, высокие капитальные затраты по-прежнему являются основным препятствием для широкомасштабной коммерциализации водородных технологий в настоящее время.

Возможности рынка - развитие технологий производства зелёного водорода, таких как электролиз

Одна из важных возможностей для рынка водородной генерации заключается в разработке технологий производства зеленого водорода, таких как электролиз. Электролиз включает в себя использование возобновляемой электроэнергии для разделения воды на водород и кислород, обеспечивая тем самым чистый метод производства водорода без выбросов парниковых газов.

В настоящее время проводятся значительные исследования для повышения эффективности и снижения затрат на технологии электролиза. Достижения в таких областях, как усовершенствованные катализаторы, мембранные материалы и проектирование систем, могут снизить затраты до коммерчески конкурентоспособного уровня по сравнению с производством водорода на основе ископаемого топлива. Растущее внимание к развитию возобновляемых источников энергии также обеспечивает достаточный недорогой ввод электроэнергии для электролизных установок.

Увеличение инвестиций в электролиз и другие экологически чистые методы производства водорода может помочь решить задачи устойчивого развития и ускорить энергетический переход, создавая перспективы роста для рынка водородной генерации. Это дает поставщикам большую возможность утвердиться в этом новом чистом технологическом пространстве.

Ключевые выигрышные стратегии, принятые ключевыми игроками Рынок генерации водорода

Одной из наиболее успешных стратегий, принятых крупными игроками, является Стратегические партнерства и сотрудничество. Например, в 2020 году Air Products в партнерстве с ACWA Power и Saudi Aramco разработает промышленный комплекс на водородной основе стоимостью 5 миллиардов долларов в Неоме, Саудовская Аравия. Проект поможет Air Products закрепиться на быстро растущем рынке производства водорода в Саудовской Аравии.

Еще одна стратегия, которую мы видим, Большие инвестиции в исследования и разработки Производство водорода в масштабе с использованием возобновляемых ресурсов. Например, Cummins инвестировала 60 миллионов долларов в 2020 году в разработку протонно-обменных мембранных электролизеров для производства безуглеродного водорода.

Компании также приобретение стартапов Работа над инновационными водородными технологиями. Например, Linde приобрела Praxair в 2018 году, получив доступ к технологии разделения мембран. Кроме того, в 2021 году компания приобрела передовые технологии адсорбции и криогенной обработки под давлением от компании Air Liquide Lurgi.

Географическая экспансия Ключевой стратегией также является выход на рынки, которые, как ожидается, будут стимулировать будущий спрос на водород. Например, Engie расширилась до Бельгии, Нидерландов, Германии и т. д., чтобы быть ближе к крупным водородным хабам и проектам, объявленным Европейским союзом.

Сегментарный анализ Рынок генерации водорода

По технологии: преобразование метана в паре (SMR) переход к низкоуглеродным технологиям

С точки зрения технологий, паровая реформа метана (SMR) обеспечивает 47,6% доли рынка водородной генерации в 2024 году, владея его коммерческой жизнеспособностью и экономической эффективностью. Будучи наиболее зрелой и устоявшейся технологией, доступной в промышленном масштабе, SMR обеспечивает крупномасштабное производство водорода, которое удовлетворяет большую часть спроса со стороны ключевых отраслей применения.

Тем не менее, выбросы углерода, связанные с SMR, заставили правительства и компании сосредоточиться на сокращении зависимости от ископаемого топлива. Различные стимулы и субсидии способствуют переходу к более экологичным маршрутам производства водорода, таким как электролиз, для управления усилиями по декарбонизации. Ожидается, что устойчивое продвижение политики и технологические усовершенствования увеличат проникновение на рынок водорода в будущем. Компании SMR также работают над решениями по улавливанию углерода, чтобы сделать процесс более экологичным и продлить срок службы технологии.

Insights, by Application: растущие проблемы энергетической безопасности на нефтеперерабатывающих заводах

С точки зрения применения, нефтеперерабатывающий завод обеспечивает 40,1% доли рынка водородной генерации в 2024 году из-за значительного спроса на водород со стороны нефтеперерабатывающих заводов. Водород является важнейшим сырьем для удаления серы из бензина и дизельного топлива в соответствии со строгими экологическими нормами. Он также используется в различных мероприятиях по гидроочистке на нефтеперерабатывающих заводах. Устойчивый рост потребления топлива, ужесточение норм выбросов, а также потребность в производстве более чистых видов топлива увеличили спрос на водород на нефтеперерабатывающих заводах во всем мире.

Кроме того, зависимость от импорта для переработки сырой нефти усилила проблемы энергетической безопасности для многих стран. Это побудило нефтепереработчиков инвестировать в специализированные водородные установки в помещениях НПЗ для обеспечения безопасного снабжения и предотвращения логистических проблем с транспортировкой водорода. Производство водорода в неволе направлено на решение таких приоритетных задач по обеспечению безопасности поставок для нефтеперерабатывающих заводов в долгосрочной перспективе.

Insights by System: Captive Systems фокусируется на оптимизации затрат

С точки зрения системы, невольничьи системы обеспечивают наибольшую долю рынка водородной генерации из-за необходимости непрерывного снабжения и локализованной генерации водорода. Создание собственных заводов по производству водорода позволяет нефтеперерабатывающим заводам, производителям аммиака / метанола обеспечить доступность сырья и снизить риски цепочки поставок. Это также помогает минимизировать транспортные и логистические расходы, связанные с доставкой водорода.

Однако высокие капитальные затраты на такие проекты по-прежнему ставят под сомнение перспективы роста систем, находящихся в неволе. Текущие инициативы по повышению энергоэффективности, использованию побочных газов и деботтленке мощностей направлены на снижение общей стоимости производства водорода на невольничьих объектах.

Принятие модульных производственных проектов, цифровизация и использование возобновляемых источников энергии способствуют повышению конкурентоспособности систем в неволе. Тем временем торговый сегмент набирает обороты в регионах с развитой трубопроводной инфраструктурой и обилием запасов природного газа.

Дополнительные идеи Рынок генерации водорода

- Водород в производстве стали: Компании пилотируют использование водорода для замены кокса в производстве стали, что потенциально снижает выбросы CO2 до 90%.

- Транспортные средства на водородных топливных элементах: Автопроизводители инвестируют в технологию водородных топливных элементов в качестве альтернативы аккумуляторным электромобилям, предлагая более длинные диапазоны и более быструю заправку.

- Проецируемый водород Ожидается, что мировой спрос на водород достигнет 800 миллионов тонн к 2050 году, что обусловлено промышленными и мобильными приложениями.

- Инвестиции Тренды: С 2020 года в водородные проекты и технологии было инвестировано более 70 миллиардов долларов, что свидетельствует о сильной динамике на рынке водородной генерации.

- Азиатско-Тихоокеанский регион остается ведущим в мире по потреблению водорода. Ожидается, что к 2033 году рынок водородной генерации в Азиатско-Тихоокеанском регионе достигнет 136,99 млрд долларов США с CAGR 6,94%. Северная Америка готова к значительному росту на мировом рынке водородной генерации, особенно в области внедрения водородных топливных элементов.

Обзор конкурентов Рынок генерации водорода

Основными игроками на рынке водородной генерации являются Air Products and Chemicals, Inc., Air Liquide International S.A., Linde plc, Messer Group GmbH, Praxair, Inc., Hydrogenics, Inoxcva, Weldstar, Inc., McPhy Energy SA и LNI Swissgas.

Рынок генерации водорода Лидеры

- Air Products and Chemicals, Inc.

- Air Liquide International S.A.

- Линде ПЛК

- Messer Group GmbH

- Praxair, Inc.

Рынок генерации водорода - Конкурентное соперничество

Рынок генерации водорода

(Доминируют крупные игроки)

(Высококонкурентный с большим количеством игроков.)

Последние разработки в Рынок генерации водорода

- В ноябре 2021 года Woodside Energy объявила, что планирует инвестировать 5 миллиардов долларов в новые энергетические продукты и низкоуглеродные услуги к 2030 году. Эти инвестиции включают проекты, связанные с производством водорода, аммиака и возобновляемой энергии. Объявление было частью стратегии Woodside по переходу к более чистым энергетическим решениям и сокращению выбросов углерода.

- В январе 2021 года Plug Power Inc. и Brookfield Renewable Partners объявили о стратегическом партнерстве по строительству завода по производству зеленого водорода в США. Ожидается, что завод будет производить 15 тонн жидкого водорода в день с использованием возобновляемых источников энергии, поставляемых Brookfield Renewable Partners.

Рынок генерации водорода Сегментация

- По технологии

- Реформирование метана Steam (SMR)

- электролиз

- щелочный электролиз

- Протонный обменный мембранный (PEM) электролиз

- Частичное окисление (POX)

- Газификация угля

- С помощью приложения

- Нефтеперерабатывающий завод

- Производство аммиака

- Производство метанола

- Транспорт

- Генерация электроэнергии

- По системе

- пленный

- торговец

Хотите изучить возможность покупкиотдельные разделы этого отчета?

Часто задаваемые вопросы :

Насколько велик рынок производства водорода?

Рынок водородной генерации оценивается в $156,6. Bn в 2024 году и, как ожидается, достигнет 232,6 млрд долларов к 2031 году.

Какие ключевые факторы препятствуют росту рынка водородной генерации?

Высокие капитальные затраты на хранение водородной энергии и технологические барьеры в системах хранения и транспортировки водорода являются основными факторами, препятствующими росту рынка водородной генерации.

Каковы основные факторы, влияющие на рост рынка водородной генерации?

Увеличение внимания к производству чистого водорода, вызванное экологическими проблемами и государственными правилами выбросов парниковых газов, являются основными факторами, влияющими на рынок производства водорода.

Какая технология является ведущей на рынке производства водорода?

Ведущим технологическим сегментом является паровое метановое реформирование (SMR).

Какие основные игроки работают на рынке производства водорода?

Air Products and Chemicals, Inc., Air Liquide International S.A., Linde plc, Messer Group GmbH, Praxair, Inc., Hydrogenics, Inoxcva, Weldstar, Inc., McPhy Energy SA и LNI Swissgas являются основными игроками.

Каким будет CAGR рынка водородной генерации?

Прогнозируется, что CAGR рынка водородной генерации составит 5,8% с 2024 по 31 год.