Рынок низкоуглеродного строительства АНАЛИЗ РАЗМЕРОВ И ДОЛЕЙ - ТЕНДЕНЦИИ РОСТА И ПРОГНОЗЫ (2024 - 2031)

Рынок низкоуглеродного строительства сегментируется по типу (энергоэффективные материалы, системы возобновляемых источников энергии, низкоуглеродные с....

Рынок низкоуглеродного строительства Размер

Размер рынка в долларах США Bn

CAGR11.8%

| Период исследования | 2024 - 2031 |

| Базовый год оценки | 2023 |

| CAGR | 11.8% |

| Концентрация рынка | High |

| Основные игроки | Siemens AG, Honeywell International Инк., Компания Johnson Controls International PLC, Schneider Electric SE, Компания Trane Technologies plc и среди других |

дайте нам знать!

Рынок низкоуглеродного строительства Анализ

Рынок низкоуглеродного строительства оценивается как USD 654,84 Bn в 2024 году Ожидается, что он достигнет 1 720,5 долларов Bn к 2031 году, Растущий со сложным годовым темпом роста (CAGR) 11,8% с 2024 по 2031 год. Низкоуглеродный строительный рынок обусловлен потребностью в решениях в области возобновляемых источников энергии и усилиями по сокращению выбросов парниковых газов в строительном секторе.

Рынок низкоуглеродного строительства Тенденции

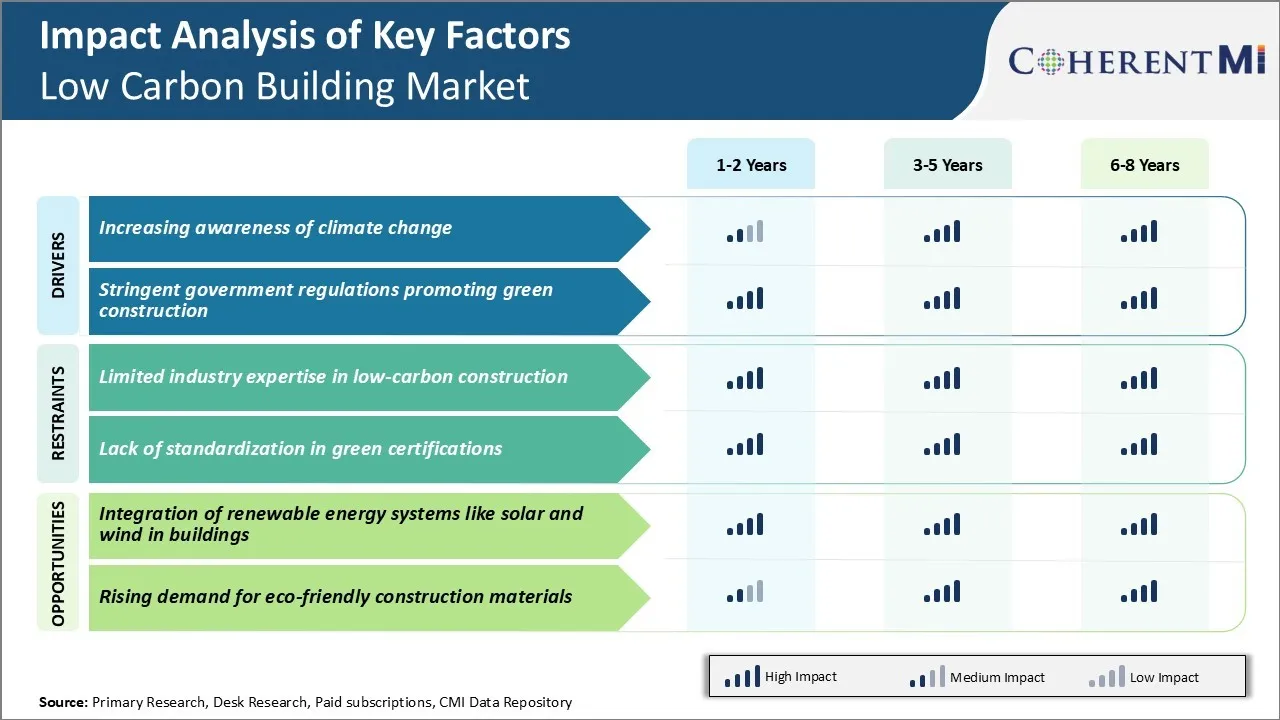

Драйвер рынка: повышение осведомленности об изменении климата

По мере того, как последствия изменения климата становятся все более очевидными из-за экстремальных погодных явлений, люди все больше обеспокоены глобальным потеплением. По мере роста осведомленности все больше людей узнают о взаимосвязи между зданиями и изменением климата.

Материалы, конструкция и повседневное функционирование обычного здания выделяют много углерода в атмосферу в течение его жизни. Клиенты понимают, что выбор, сделанный в отношении дизайна и эксплуатации здания, может значительно помочь или затруднить глобальные усилия по сдерживанию изменения климата. Эта реализация стимулирует спрос на низкоуглеродные здания, которые являются энергоэффективными, используют устойчивые материалы и интегрируют возобновляемые источники энергии для снижения их воздействия на окружающую среду.

Разработчики и владельцы зданий обратили внимание на это изменение потребительских настроений. Они знают, что быть признанными лидерами в области устойчивого развития может помочь их брендингу и дать им конкурентное преимущество на рынке низкоуглеродного строительства. Производители зеленых строительных продуктов активизировали исследования и разработки для удовлетворения растущих потребностей экологически сознательной клиентской базы. Общее понимание того, как здания связываются с глобальным потеплением, стало основным фактором, стимулирующим рынок низкоуглеродных зданий.

Рыночный драйвер - строгие правительственные правила, способствующие зеленому строительству

В ответ на общественный спрос на более сильную климатическую политику многие правительства во всем мире в последние годы ввели более строгие строительные нормы и правила. Они направлены на сокращение выбросов в строительном секторе путем повышения энергоэффективности в новом строительстве.

Например, Европейский союз установил отраслевые ориентиры через свою Директиву по энергоэффективности зданий, которую государства-члены должны внедрить на национальном уровне. В США такие штаты, как Калифорния и Нью-Йорк, привели страну к самым жестким стандартам строительства с низким содержанием углерода.

Кроме того, создаются финансовые стимулы для поощрения практики зеленого строительства. Налоговые кредиты предлагаются для разработок, которые преследуют сторонние зеленые сертификаты от LEED, Living Building Challenge, Passive House и т. Д. Государственное финансирование поддерживает исследования инновационных низкоуглеродных строительных материалов и систем.

Правительства демонстрируют, что «зеленое» строительство является приоритетом государственной политики, создавая больший интерес инвесторов и приверженность частного сектора к низкоуглеродным решениям. Со временем ожидается, что правила станут еще более строгими, гарантируя, что это остается основным драйвером роста на рынке строительства с низким содержанием углерода.

Рыночная проблема - ограниченная отраслевая экспертиза в области низкоуглеродного строительства

Одной из ключевых проблем, с которыми в настоящее время сталкивается рынок низкоуглеродных зданий, является ограниченный отраслевой опыт в проектировании, строительстве и эксплуатации действительно низкоуглеродных конструкций. Несмотря на растущее осознание важности сокращения выбросов углерода в зданиях, традиционные методы строительства не были разработаны с учетом устойчивости в качестве основного приоритета.

В результате большинство строительных фирм, архитекторов, инженеров и специалистов имеют относительно небольшой практический опыт в реализации проектов, которые минимизируют углеродный след. Это создает риски для выполнения проектов, которые отдают приоритет низкоуглеродным результатам, которые все еще могут быть построены экономически эффективно в рамках типичных сроков строительства и бюджетов. Существует также нехватка специалистов с глубокими знаниями в области разработки низкоуглеродных строительных технологий, материалов и процессов.

Преодоление этих пробелов в знаниях потребует значительного обучения и повышения квалификации существующей рабочей силы отрасли. Игроки на рынке низкоуглеродного строительства также должны будут изменить процессы закупок для надлежащего стимулирования низкоуглеродного проектирования и строительства.

Возможности рынка - Интеграция возобновляемых энергетических систем, таких как солнечная энергия и ветер, в здания

Одна из основных возможностей для рынка низкоуглеродных зданий заключается в более полной интеграции систем возобновляемых источников энергии непосредственно в проектирование зданий. Производя чистую энергию на месте с помощью солнечных фотоэлектрических панелей, небольших ветровых турбин или других возобновляемых технологий микрогенерации, здания могут значительно снизить свою зависимость от более грязной электросети и снизить эксплуатационный углеродный след.

С уменьшением затрат на технологии возобновляемых источников энергии интегрированные приложения становятся все более экономически жизнеспособными по сравнению с традиционным строительством. Передовые разработчики видят значительную ценность в развитии опыта по оптимизации строительных оболочек, крыш, фасадов и других элементов для сбора чистой энергии.

Поскольку такие стратегии, как стандарты портфеля возобновляемых источников энергии, повышают спрос на такие системы, навыки, связанные с «строительством в качестве электростанции», имеют потенциал для роста. Принятие интегрированных возобновляемых источников энергии также помогает владельцам зданий снизить долгосрочные затраты на энергию за счет доходов от избыточной энергии, подаваемой обратно в сеть.

Ключевые выигрышные стратегии, принятые ключевыми игроками Рынок низкоуглеродного строительства

Акцент на энергоэффективность и возобновляемые источники энергииИгроки: Schneider Electric, Johnson Controls и United Technologies Корпорация уделяет большое внимание повышению энергоэффективности зданий с помощью различных технологий и решений.

Принять весь подход к проектированию зданияЛидеры, такие как Siemens, Johnson Controls и Honeywell, выступают за целостный подход к проектированию зданий, где стратегии с низким содержанием углерода интегрированы с самого этапа проектирования, а не в качестве дополнений.

Предложение услуг жизненного цикла строительстваБольшинство ведущих игроков, таких как Johnson Controls, Honeywell и Schneider Electric, перешли от поставщиков продуктов к предложению комплексных услуг жизненного цикла зданий, таких как энергетический аудит, модернизация, управление объектами и т. Д.

Партнерства и приобретенияИгроки увеличивают свои возможности и долю рынка за счет стратегических партнерств и приобретений. Например, в 2021 году Johnson Controls приобрела компанию Tempered Networks для улучшения своего портфеля решений в области кибербезопасности.

Сегментарный анализ Рынок низкоуглеродного строительства

По типу: растущее понимание энергоэффективности стимулирует спрос на энергоэффективные материалы

По типу продукции энергосберегающие материалы вносят 48,1% доли на рынке низкоуглеродного строительства в 2024 году. Это связано с растущей осведомленностью о энергоэффективности среди строителей и потребителей. Различные энергоэффективные варианты материалов, такие как изолированное остекление, аэрогелевая изоляция, лучистая барьерная оболочка и изоляционные бетонные формы, позволяют строителям значительно снизить энергетические потребности здания для отопления и охлаждения.

Изоляционное остекление или двойное/тройное остекление становится стандартом в коммерческом и жилом строительстве из-за его способности предотвращать передачу тепла через окна. Дополнительные слои стекла и изоляционного газа между ними резко уменьшают потери проводимости и конвекционного тепла. Радиантная барьерная обшивка является еще одним популярным энергоэффективным строительным материалом, который растет. Это помогает стабилизировать температуру в помещении и минимизировать потребность в охлаждении пространства в жаркую погоду.

Аэрогель представляет собой сверхлегкий синтетический пористый материал с чрезвычайно низкой теплопроводностью, что позволяет ему изолировать здания в четыре раза лучше, чем стекловолоконные батареи той же толщины. В целом, потенциал экономии энергии и денег от передовых изоляций, таких как аэрогель, повышает их признание на рынке низкоуглеродного строительства.

Insights, by Applications: Коммерческие здания лидируют по внедрению низкоуглеродных технологий

Коммерческий сектор занимает 51,2% рынка низкоуглеродного строительства в 2024 году. Это связано с масштабами строительной деятельности и акцентом на энергоменеджмент. Коммерческие строители имеют сильные стимулы для проектов зданий с низким содержанием углерода, чтобы снизить эксплуатационные расходы и обратиться к экологически сознательным арендаторам.

Системы HVAC с низким содержанием углерода находят широкое распространение в коммерческом сегменте. Районные электростанции с когенерационными, геотермальными и солнечными тепловыми возможностями позволяют коммерческим паркам и кампусам получать доступ к чистому отоплению и охлаждению эффективным способом с низким уровнем выбросов. Системы с охлажденным лучом также набирают тягу, поскольку они используют на 30-50% меньше энергии, чем стандартные устройства с переменным объемом воздуха, сохраняя при этом комфорт пассажиров.

Сертификация зданий с низким содержанием углерода продолжает повышать привлекательность сертифицированных коммерческих площадей для предприятий, инвестирующих в устойчивое развитие. Такие меры, как адаптивное повторное использование существующего строительного фонда, интеграция производства возобновляемой энергии и инфраструктуры электромобилей, еще больше укрепляют экологические полномочия сертифицированных коммерческих разработок. Это позволяет владельцам / застройщикам взимать премиальную арендную плату при достижении целей устойчивого развития бизнеса.

Insights, by Material: древесина выступает в качестве углеродосберегающего строительного материала выбора

Среди различных устойчивых материалов древесина стала ведущим вариантом с низким содержанием углерода на рынке строительства с низким содержанием углерода благодаря различным превосходным свойствам. Быстрорастущие плантации хвойных пород и инженерные изделия из древесины позволяют строить деревянные здания с меньшим углеродным следом по сравнению с альтернативами, такими как бетон и сталь.

Оценки жизненного цикла колыбели к воротам показывают, что древесные секвестры содержат больше углерода, чем количество, выделяемое во время их производства, сбора урожая, транспортировки и возможной утилизации. Кроме того, древесина является возобновляемым ресурсом, который не требует интенсивного использования ископаемого топлива при переработке.

Эстетически натуральная древесная отделка предпочтительнее для их тепла и привлекательности. В коммерческом секторе открытые деревянные интерьеры связаны с более высоким благосостоянием, удовлетворенностью и производительностью. Это растущее признание экологических, технических и эмпирических достоинств древесины по сравнению с ископаемыми альтернативами укрепляет ее положение в качестве материала выбора в низкоуглеродном строительстве.

Дополнительные идеи Рынок низкоуглеродного строительства

- Завершение строительства One Central Park в Сиднее служит ярким примером низкоуглеродного строительства. Здание имеет вертикальные сады и энергоэффективные системы, что значительно снижает его воздействие на окружающую среду и служит моделью для будущих устойчивых разработок.

- На здания приходится почти 40% глобальных выбросов углерода, что подчеркивает критическую потребность в низкоуглеродной строительной практике. Согласно отраслевым отчетам, внедрение устойчивых материалов и технологий строительства с низким содержанием углерода может сократить выбросы до 50% к 2050 году.

- Наибольшую долю (48%) на мировом рынке низкоуглеродного строительства в 2023 году занимал сегмент энергоэффективных материалов.

- Сегмент систем возобновляемых источников энергии, по прогнозам, вырастет на 16,1% (2024-2034).

- В 2023 году Европа занимала 46% доли доходов на мировом рынке низкоуглеродного строительства. Ожидается, что в Азиатско-Тихоокеанском регионе будет наблюдаться самый быстрый рост на мировом рынке низкоуглеродного строительства из-за правительственных стимулов для устойчивого строительства.

Обзор конкурентов Рынок низкоуглеродного строительства

Основными игроками, работающими на рынке низкоуглеродного строительства, являются Siemens AG, Honeywell International Inc., Johnson Controls International plc, Schneider Electric SE, Trane Technologies plc, Mitsubishi Electric Corporation, ABB Ltd, Kingspan Group plc, Skanska AB, Lendlease Corporation Ltd, LafargeHolcim Ltd., Saint-Gobain и BASF SE.

Рынок низкоуглеродного строительства Лидеры

- Siemens AG

- Honeywell International Инк.

- Компания Johnson Controls International PLC

- Schneider Electric SE

- Компания Trane Technologies plc

Рынок низкоуглеродного строительства - Конкурентное соперничество

Рынок низкоуглеродного строительства

(Доминируют крупные игроки)

(Высококонкурентный с большим количеством игроков.)

Последние разработки в Рынок низкоуглеродного строительства

- В 2023 году Kingspan Group plc приобрела датскую компанию Troldtekt A/S, известную своими устойчивыми акустическими панелями на основе древесины. Этот стратегический шаг добавляет экологически чистые акустические решения в портфель продуктов Kingspan, что еще больше повышает его внимание к низкоуглеродным строительным материалам и решениям. Приобретение соответствует приверженности Kingspan к устойчивому развитию и инновациям на рынке низкоуглеродного строительства.

Рынок низкоуглеродного строительства Сегментация

- По типу

- Энергоэффективные материалы

- Системы возобновляемой энергетики

- Низкоуглеродистые HVAC системы

- Сертификация зеленых зданий

- Другие

- С помощью приложения

- Коммерческий

- жилой дом

- промышленный

- По материалам

- Древесина

- бамбуковый

- Переработанная сталь

- Переработанный пластик

- Другие устойчивые материалы

Хотите изучить возможность покупкиотдельные разделы этого отчета?

Часто задаваемые вопросы :

Насколько велик рынок низкоуглеродного строительства?

Рынок низкоуглеродного строительства оценивается в 654,84 доллара США. Bn в 2024 году и, как ожидается, достигнет $1720,5 Бн к 2031 году.

Каковы основные факторы, препятствующие росту рынка низкоуглеродного строительства?

Ограниченная отраслевая экспертиза в области низкоуглеродного строительства и отсутствие стандартизации зеленых сертификатов являются основными факторами, препятствующими росту рынка низкоуглеродного строительства.

Каковы основные факторы, влияющие на рост рынка низкоуглеродного строительства?

Повышение осведомленности об изменении климата и строгие правительственные правила, способствующие зеленому строительству, являются основными факторами, влияющими на рынок строительства с низким содержанием углерода.

Кто является лидером на рынке низкоуглеродного строительства?

Ведущим сегментом являются энергоэффективные материалы.

Какие основные игроки работают на рынке низкоуглеродного строительства?

Siemens AG, Honeywell International Inc., Johnson Controls International plc, Schneider Electric SE, Trane Technologies plc, Mitsubishi Electric Corporation, ABB Ltd, Kingspan Group plc, Skanska AB, Lendlease Corporation Ltd, LafargeHolcim Ltd., Saint-Gobain и BASF SE являются основными игроками.

Каким будет CAGR рынка низкоуглеродного строительства?

Прогнозируется, что CAGR рынка низкоуглеродного строительства составит 11,8% с 2024 по 31 год.