Рынок микроинверторов АНАЛИЗ РАЗМЕРОВ И ДОЛЕЙ - ТЕНДЕНЦИИ РОСТА И ПРОГНОЗЫ (2024 - 2031)

Микроинвертор Рынок сегментируется по фазе (однофазные микроинверторы, трехфазные микроинверторы), по применению (жилые, коммерческие, коммунальные), ....

Рынок микроинверторов Размер

Размер рынка в долларах США Bn

CAGR11.5%

| Период исследования | 2024 - 2031 |

| Базовый год оценки | 2023 |

| CAGR | 11.5% |

| Концентрация рынка | High |

| Основные игроки | Энергоэффективность, Компания SMA Solar Technology AG, Darfon Electronics Corp., Группа Fimer, Растет новая энергия и среди других |

дайте нам знать!

Рынок микроинверторов Анализ

Рынок микроинверторов оценивается как 3,74 млрд долларов в 2024 году Ожидается, что он достигнет USD 4,17 млрд к 2031 году, растущие с совокупным годовым темпом роста (CAGR) 11,5% с 2024 по 2031 год. Ожидается, что мировой рынок микроинверторов будет наблюдать устойчивый рост в течение прогнозируемого периода из-за растущего внимания к распределенным солнечным системам в сочетании со снижением цен на энергоуборочные комбайны.

Рынок микроинверторов Тенденции

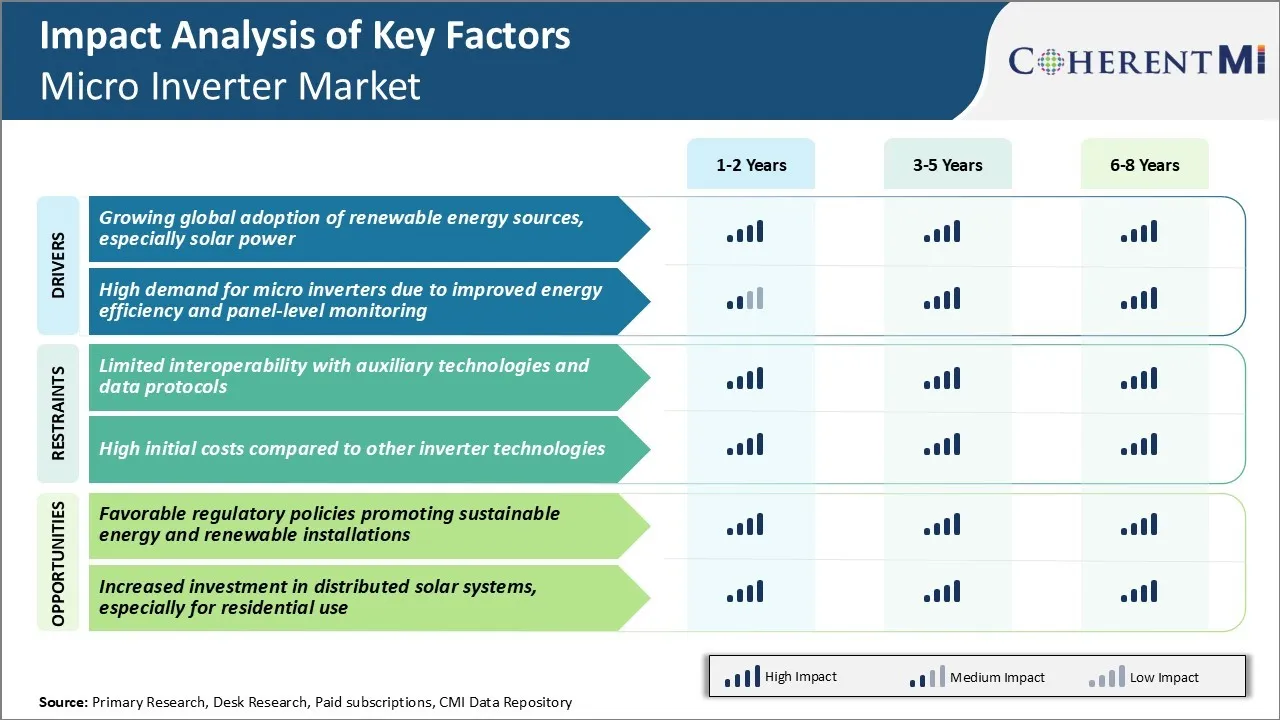

Драйвер рынка - растущее глобальное внедрение возобновляемых источников энергии, особенно солнечной энергии

По оценкам, более 180 стран приняли цели в области возобновляемых источников энергии, и более 100 стран проводят политику поддержки возобновляемых источников энергии. Солнечная энергия стала одним из наиболее жизнеспособных и экономически эффективных вариантов использования возобновляемых источников энергии как для крупномасштабных проектов, так и для установок на крыше.

Быстрое увеличение мощности солнечных фотоэлектрических установок подпитывает спрос на соответствующие компоненты системы, особенно солнечные инверторы, которые играют решающую роль в преобразовании постоянного тока, производимого солнечными батареями, в переменный ток, используемый коммунальными сетями или коммерческими предприятиями.

Ключевые преимущества микроинверторов, такие как модульный мониторинг, более высокие выходы энергии, особенно в условиях частичного затенения, более легкая установка и обслуживание, хорошо резонируют с клиентами. Ведущие солнечные установщики и некоторые правительства также продвигают силовую электронику модульного уровня для ее надежности и производительности. Таким образом, растущее внедрение возобновляемых источников энергии во всем мире будет служить ключевым попутным ветром для рынка микроинверторов.

Высокий спрос на микроинверторы из-за повышения энергоэффективности и мониторинга на уровне панели

Микроинверторы стали убедительной альтернативой традиционным центральным и струнным инверторам, используемым в солнечных установках, благодаря их способности оптимизировать производительность системы на уровне модулей. Размещая инвертор в задней части каждого фотоэлектрического модуля, микроинверторы гарантируют, что каждая панель работает независимо от производительности других панелей в массиве.

Кроме того, пространства на крыше часто ограничены для более крупных установок, требующих упаковки солнечных панелей высокой плотности. В таких ситуациях отслеживание точек максимальной мощности на уровне отдельных модулей становится еще более важным для извлечения максимальной мощности с каждой панели.

Некоторые другие преимущества, такие как упрощенная установка без тяжелых струнных кабелей, избыточность для продолжения производства энергии, даже если одна панель выходит из строя, еще больше укрепляют ценностное предложение микроинверторов. Микроинверторы становятся важным выбором для жилых и коммерческих установок на крыше. Это существенно стимулирует рост спроса на мировом рынке микроинверторов.

Рыночная проблема: ограниченная совместимость с вспомогательными технологиями и протоколами передачи данных

Одной из ключевых проблем, с которой в настоящее время сталкивается рынок микроинверторов, является ограниченная совместимость с вспомогательными технологиями и протоколами передачи данных. В то время как микроинверторы предлагают ряд преимуществ, таких как мониторинг уровня модулей и повышение эффективности системы, их интеграция с другими технологиями и протоколами «умного дома» вызывает озабоченность.

Большинство микроинверторов в настоящее время работают как независимые системы и используют собственные протоколы связи, ограничивая их взаимодействие с системами управления энергией, решениями домашней автоматизации, технологиями хранения и другими устройствами IoT. Этот изолированный подход означает, что домовладельцы не могут централизованно контролировать микроинверторы и другие интеллектуальные продукты на одной платформе.

Отсутствие принятия стандартов открытой связи производителями микроинверторов ограничивает широко распространенную совместимость. Эта проблема ограниченной совместимости может негативно повлиять на будущий потенциал роста рынка микроинверторов, поскольку интеграция распределенных энергетических ресурсов и домашней автоматизации приобретает все большее значение.

Рыночные возможности Благоприятная политика регулирования, способствующая устойчивому развитию энергетики и возобновляемых источников энергии

Рынок микроинверторов имеет значительные возможности, связанные с увеличением поддержки политики в области устойчивой энергетики и распределенных солнечных установок в различных странах и регионах. Правительства во всем мире внедряют благоприятные правила для стимулирования использования возобновляемых источников энергии для достижения амбициозных целей в области изменения климата.

Многие национальные и государственные / провинциальные политики предлагают субсидии, налоговые льготы и положения о чистом учете домовладельцам для установки жилых солнечных фотоэлектрических систем. Поскольку микроинверторы обеспечивают оптимизацию мощности на уровне модулей, их внедрение растет среди небольших коммерческих и жилых солнечных проектов.

Повышение осведомленности общественности о сокращении углеродного следа также стимулирует спрос на использование локализованной солнечной энергии, где микроинверторы играют решающую роль. Если поддерживающая нормативно-правовая база и субсидии на распределенную энергию продолжат укрепляться во всем мире, это откроет значительные возможности на рынке микроинверторов в ближайшие годы.

Ключевые выигрышные стратегии, принятые ключевыми игроками Рынок микроинверторов

Enphase Energy является одной из самых успешных компаний на рынке микроинверторов. В начале 2010-х годов Enphase приняла стратегию позиционирования микроинверторов в качестве более надежной альтернативы центральным или струнным инверторам для жилых солнечных установок. К 2014 году Enphase захватила более 40% рынка жилых микроинверторов в США.

Еще одной стратегией, принятой Enphase, стало расширение продуктового портфеля. В 2012 году компания запустила семейство микроинверторов IQ, которые улучшили характеристики мощности и возможности подключения. Это позволило Enphase использовать более мощные солнечные модули, набирающие популярность. В 2013 году компания запустила шлюз связи Envoy, чтобы обеспечить простой мониторинг системы.

Аналогичным образом, SolarEdge приняла стратегию проникновения в коммерческий солнечный сегмент в начале 2010-х годов, в котором по-прежнему доминировали струнные инверторы. Он запустил оптимизированные коммерческие инверторы и оптимизаторы мощности, подходящие для больших установок на крыше.

К 2015 году SolarEdge заняла более 15% рынка в коммерческом сегменте США. Он получил большие проекты на крыше для складов, школ и т. Д. Используя технические преимущества, такие как оптимизация мощности на уровне модулей.

Сегментарный анализ Рынок микроинверторов

Поэтапное понимание: удобство и более низкий спрос на однофазные микроинверторы

По фазе однофазные микроинверторы составляют 67,3% рынка микроинверторов в 2024 году. Это объясняется их удобством и меньшей стоимостью по сравнению с трехфазными микроинверторами. Однофазные микроинверторы совместимы со стандартными жилыми домами, которые используют однофазную мощность. Это упрощает их установку, поскольку они не требуют сложной проводки электрической системы дома. Их компактные размеры позволяют устанавливать их непосредственно на солнечные панели, не занимая дополнительного пространства.

Кроме того, однофазные микроинверторы, как правило, дешевле, чем трехфазные альтернативы, поскольку их внутренние компоненты и конструкция проще. Эта низкая стоимость владения делает их привлекательным предложением для домовладельцев, которые ищут доступный способ использования солнечной энергии. С другой стороны, трехфазные микроинверторы более подходят для крупных коммерческих и промышленных установок, которые требуют более высоких мощностей.

Insights, By Application: Усыновление солнечной энергии в жилых домах стимулирует спрос в сегменте жилых приложений

С точки зрения применения, жилой сегмент вносит 58,7% доли рынка микроинверторов в 2024 году, благодаря сильному росту солнечных установок на крышах домов. В последние годы правительственные стимулы и падение цен на солнечное оборудование побудили многих домовладельцев инвестировать в персональные системы солнечной энергии.

Солнечная крыша все чаще становится основным источником энергии для жилой недвижимости во всем мире. Это создает устойчивый спрос на микроинверторы, оптимизированные для интеграции в жилые солнечные батареи.

Микроинверторы хорошо подходят для жилых солнечных панелей благодаря своей простоте установки и способности максимизировать сбор энергии от каждой отдельной солнечной панели. Напротив, коммерческие и коммунальные установки обычно используют центральные или струнные инверторы из-за их больших потребностей в мощности. Тем не менее, жилой сегмент по-прежнему будет основным драйвером продаж микроинверторов во всем мире.

Insights, By Connectivity: Grid Connectivity позволяет повысить проникновение солнца

С точки зрения подключения сегмент систем, подключенных к сети, занимает самую большую долю на рынке микроинверторов из-за способности использовать существующую энергетическую инфраструктуру. Сетчатые солнечные системы с микроинверторами могут подавать любую избыточную энергию, генерируемую солнечными батареями, обратно в более широкую электрическую сеть.

Подключение к сети также обеспечивает надежный резервный источник энергии, когда солнечная энергия недостаточна. Автономные системы, отключенные от сети, более сложны для установки и обслуживания резервных копий батарей, ограничивая их использование в основном автономными сельскими приложениями. Их неспособность подавать энергию двунаправленно в сеть ограничивает широкое распространение солнечной энергии. Это делает системы, подключенные к сети, наиболее жизнеспособным вариантом для установок микроинвертора, предназначенных для основных потребителей энергии.

Дополнительные идеи Рынок микроинверторов

- Расширение использования однофазных микроинверторов для повышения их эффективности и безопасности, решения проблем затенения и оптимизации отдельных солнечных панелей.

- Значительный рост спроса на микроинверторы в сети обусловлен глобальным сдвигом в сторону возобновляемых источников энергии и снижением затрат на инверторы.

- Северная Америка доминировала на рынке микроинверторов в 2023 году, чему способствовал рост солнечных фотоэлектрических установок в жилом и коммерческом секторах.

- Европа демонстрирует значительный рост на мировом рынке микроинверторов, чему способствуют более низкие затраты на солнечные компоненты и растущие инвестиции в солнечную энергию по всему региону.

Обзор конкурентов Рынок микроинверторов

Основными игроками, работающими на рынке микроинверторов, являются Enphase Energy, SMA Solar Technology AG, Darfon Electronics Corp., Fimer Group, Growatt New Energy, Alternate Power System, Inc., Chilicon Power LLC, AEconversion GmbH & Co., Sensata Technologies, Inc., Northern Electric Power Technology Inc., Sparq System и Yotta Energy.

Рынок микроинверторов Лидеры

- Энергоэффективность

- Компания SMA Solar Technology AG

- Darfon Electronics Corp.

- Группа Fimer

- Растет новая энергия

Рынок микроинверторов - Конкурентное соперничество

Рынок микроинверторов

(Доминируют крупные игроки)

(Высококонкурентный с большим количеством игроков.)

Последние разработки в Рынок микроинверторов

- В октябре 2023 года индийский производитель инверторов FIMER анонсировал новый двунаправленный преобразователь 5 МВА, предназначенный для крупномасштабных приложений хранения в сетке, выпуск продукта запланирован на начало 2024 года. Этот продукт направлен на расширение крупномасштабных возможностей хранения энергии, удовлетворяя растущий спрос в Индии.

- В сентябре 2023 года СМА Solar Technology AG объявила о партнерстве с крупными солнечными установщиками для предоставления комплексных решений для жилых клиентов. Ожидается, что этот шаг расширит их охват на рынке микроинверторов и улучшит обслуживание клиентов с помощью оптимизированных установок.

- В июне 2023 года Enphase Energy представила свою последнюю серию микроинверторов IQ8, отличающуюся повышенной эффективностью и возможностями формирования сетки. Эта разработка позволяет улучшить управление энергией и резервное копирование во время отключений сети, укрепляя позиции Enphase на рынке микроинверторов.

- В марте 2023 года SolaX В Индии были запущены новые инверторы, связанные с жилыми сетями, а именно X1-MINI G4 и X1-BOOST G4, ориентированные на расширяющийся рынок микроинверторов. Ожидается, что эти инверторы будут способствовать внедрению солнечной энергии в Индии, предлагая эффективные и компактные решения.

Рынок микроинверторов Сегментация

- По фазе

- Однофазные микроинверторы

- Трехфазные микроинверторы

- С помощью приложения

- жилой дом

- Коммерческий

- полезность

- Подключение

- Сетевые системы

- автономные системы

- Канал продаж

- Прямые продажи

- Продажа дистрибьюторов

Хотите изучить возможность покупкиотдельные разделы этого отчета?

Часто задаваемые вопросы :

Насколько велик рынок микроинверторов?

Рынок микроинверторов оценивается в 3,74 млрд долларов США в 2024 году и, как ожидается, достигнет 4,17 млрд долларов США к 2031 году.

Каковы основные факторы, препятствующие росту рынка микроинверторов?

Ограниченная совместимость со вспомогательными технологиями и протоколами передачи данных, а также высокие первоначальные затраты по сравнению с другими инверторными технологиями являются основными факторами, препятствующими росту рынка микроинверторов.

Каковы основные факторы, влияющие на рост рынка микроинверторов?

Растущее глобальное внедрение возобновляемых источников энергии, особенно солнечной энергии, и высокий спрос на микроинверторы из-за повышения энергоэффективности являются основными факторами, влияющими на рынок микроинверторов.

Какова ведущая фаза на рынке микроинверторов?

Ведущим фазовым сегментом являются однофазные микроинверторы.

Какие основные игроки работают на рынке микроинверторов?

Enphase Energy, SMA Solar Technology AG, Darfon Electronics Corp., Fimer Group, Growatt New Energy, Alternate Power System, Inc., Chilicon Power LLC, AEconversion GmbH & Co., Sensata Technologies, Inc., Northern Electric Power Technology Inc., Sparq System, Yotta Энергетика – главные игроки.

Каким будет CAGR рынка микроинверторов?

Прогнозируется, что CAGR рынка микроинверторов составит 11,5% с 2024 по 31 год.