Рынок полупроводниковых субстратов АНАЛИЗ РАЗМЕРОВ И ДОЛЕЙ - ТЕНДЕНЦИИ РОСТА И ПРОГНОЗЫ (2024 - 2031)

Рынок полупроводниковых субстратов сегментируется по типу продукции (GaN, GaSb, InSb, AlN, Diamond, Others), по конечному использованию (электроника, ....

Рынок полупроводниковых субстратов Размер

Размер рынка в долларах США Bn

CAGR9.15%

| Период исследования | 2024 - 2031 |

| Базовый год оценки | 2023 |

| CAGR | 9.15% |

| Концентрация рынка | High |

| Основные игроки | Корпорация Unimicron Technology Corporation, LG Innotek, Samsung Электромеханика, Ниппон Мектрон, AT & S Austria Technologie & Systemtechnik Aktiengesellschaft и среди других |

дайте нам знать!

Рынок полупроводниковых субстратов Анализ

Рынок полупроводниковых субстратов оценивается как USD 12,27 Bn в 2024 году Ожидается, что он достигнет USD 22,65 Bn к 2031 году, растущие с совокупным годовым темпом роста (CAGR) 9,15% с 2024 по 2031 год. Ожидается, что рынок полупроводниковых субстратов будет значительно расти в течение прогнозируемого периода из-за растущего применения полупроводников в таких отраслях, как потребительская электроника, автомобилестроение, промышленность и т. Д.

Рынок полупроводниковых субстратов Тенденции

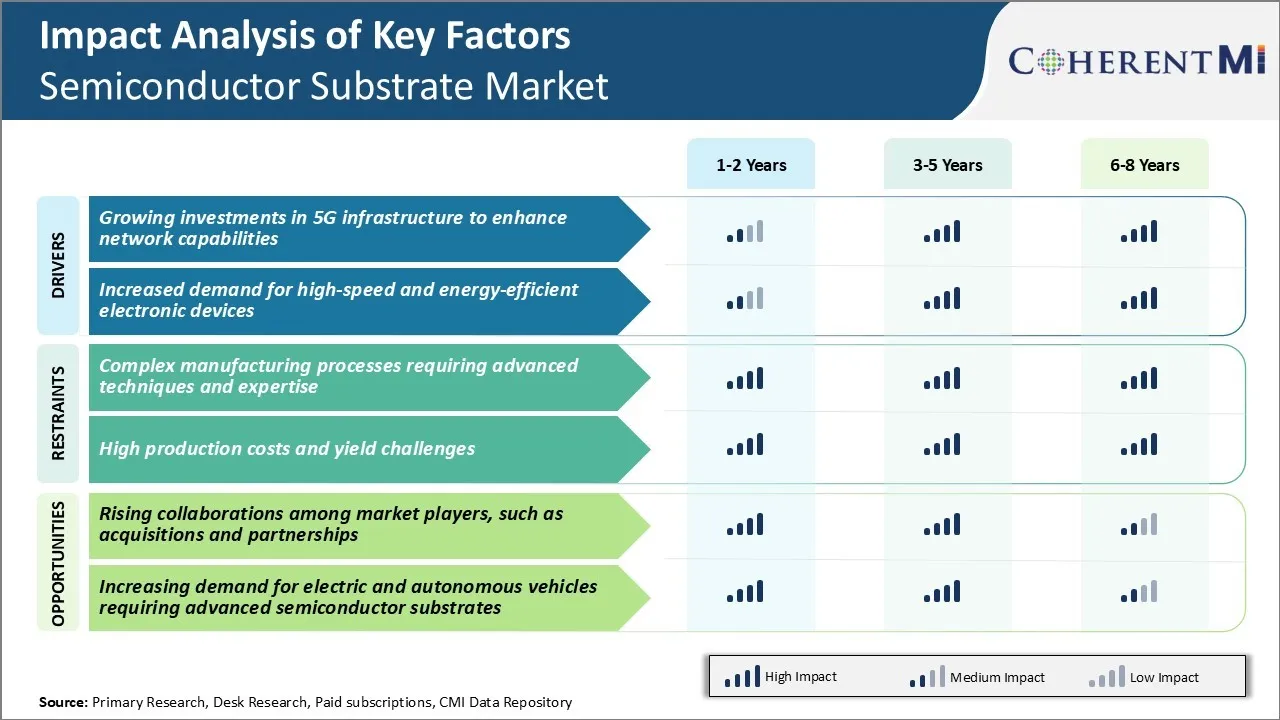

Рыночный драйвер: рост инвестиций в инфраструктуру 5G для расширения возможностей сети

Одним из ключевых факторов, стимулирующих рост рынка полупроводниковых субстратов, являются значительные инвестиции, которые делаются телекоммуникационными игроками и правительствами во всем мире для развития инфраструктуры 5G. Ожидается, что 5G обеспечит скорость интернета примерно в 20 раз быстрее, чем 4G, и позволит использовать такие технологии, как автономное вождение, удаленная хирургия и умные города.

По мере того, как сети 5G начинают развертываться в течение следующих нескольких лет, большие инвестиции идут на модернизацию существующей телекоммуникационной инфраструктуры и расширение зон покрытия. Полупроводниковые подложки, предназначенные для 5G, должны иметь отличные свойства рассеивания тепла, более высокую пропускную способность, меньшую потерю вставки и поддерживать больше антенн и радиочастотных компонентов. Это приводит к НИОКР в новых композициях субстрата, инженерных проектах и технологиях изготовления.

Ведущие игроки на рынке полупроводниковых субстратов наращивают производство нитрида галлия, карбида кремния и других широкополосных материалов для оснащения системного оборудования 5G. Это будет продолжать стимулировать важные тенденции на рынке.

Рыночный драйвер - повышенный спрос на высокоскоростные и энергоэффективные электронные устройства

Производители бытовой электроники постоянно разрабатывают более совершенные устройства с мощными характеристиками и инновационными функциями для привлечения клиентов. Однако для перехода технологии на следующий уровень требуются полупроводниковые подложки, которые обеспечивают лучшую производительность в рамках компактных форм-факторов и более жестких энергетических бюджетов.

В компьютерной индустрии растет спрос на тонкие, легкие и мощные ноутбуки, планшеты и смартфоны для поддержки производительности и развлечений на ходу. Дисплеи с более высоким разрешением, более быстрые процессоры, возможности искусственного интеллекта на устройстве и улучшенная графика расширяют границы устройства, но также генерируют больше тепла в ограниченных пространствах. Это требует использования полупроводниковых подложек из таких материалов, как нитрид алюминия, которые эффективно рассеивают тепло и обеспечивают компактную конструкцию системы на чипе.

Достигнуты также успехи в различных потребительских гаджетах и приборах для снижения углеродного следа и перехода на возобновляемые источники энергии. Например, производители внедряют электромобили с более интеллектуальным управлением батареями, функциями помощи водителю и возможностями подключения. Это стимулировало разработку полупроводниковых материалов и подложек широкого диапазона, предназначенных для высоковольтной силовой электроники в электромобилях.

Проблемы рынка Сложные производственные процессы, требующие передовых технологий и опыта

Рынок полупроводниковых субстратов сталкивается со значительными проблемами из-за чрезвычайно сложного характера производственных процессов, необходимых для производства субстратов. Разработка подложек с меньшей и меньшей геометрией, необходимых для современных полупроводников, включает в себя все более сложные технологии изготовления.

К ним относятся осаждение химических паров, имплантация ионов, литография, склеивание пластин и полировка. Освоение таких сложных процессов требует обширных исследований и разработок, а также найма и удержания специализированных инженерных талантов с глубоким опытом.

Даже незначительные проблемы во время производства могут резко снизить качество и урожайность полупроводниковых субстратов. Это заставляет производителей субстратов вкладывать значительные средства в создание эффективных систем управления цепочками поставок и контроля качества. Кроме того, соответствие быстро меняющимся отраслевым стандартам требует частых обновлений инфраструктуры, что значительно увеличивает затраты. В целом, технические барьеры для выхода на рынок полупроводниковых субстратов высоки, что благоприятствует крупным производителям с глубокими карманами для продолжения инноваций.

Рыночная возможность: растущее сотрудничество Среди участников рынка, таких как приобретения и партнерства

Рынок полупроводниковых подложек также предоставляет значительные возможности для роста за счет расширения сотрудничества между игроками. Потребность в том, чтобы производители субстратов получили доступ к новым технологиям и укрепили производственные возможности, в последние годы привела к увеличению активности в области слияний и поглощений и партнерских отношений.

Крупные компании приобретают небольших специалистов по субстрату для улучшения своих продуктовых портфелей. Также наблюдается рост партнерских отношений для совместной разработки более совершенных субстратов, предназначенных для удовлетворения быстро меняющихся потребностей сектора. Такие сделки позволяют объединить дополнительные сильные стороны для максимизации эффективности.

Кроме того, сотрудничество помогает расширить глобальное присутствие в новых регионах через общую инфраструктуру и совместные предприятия. Ожидается, что эта консолидация рынка ускорится в ближайшие годы. Благодаря своим расширенным масштабам и возможностям, совместные крупные игроки будут иметь больше возможностей для удовлетворения сложных потребностей производителей полупроводников и захвата большей доли на рынке полупроводниковых субстратов.

Ключевые выигрышные стратегии, принятые ключевыми игроками Рынок полупроводниковых субстратов

Стратегические партнерства и сотрудничествоПартнерство с технологическими лидерами помогло производителям субстратов получить доступ к передовым материалам и процессам. Например, в 2020 году SUSS MicroTec в партнерстве с Brewer Science разработала материалы для приложений 5G mmWave.

Инвестиции в R&DЛидеры постоянно инвестируют большую часть доходов в НИОКР, чтобы оставаться на переднем крае технологий. Например, с 2015 по 2019 год Shin-Etsu Chemical выделяла 10-12% годовых продаж на НИОКР. Это позволило им быстро коммерциализировать передовые материалы, такие как пленка Ultra Fine Pitch Coarsening Resistant (UFC) для логических ИС.

Сосредоточьтесь на быстрорастущих сегментах приложений: Игроки добились успеха, агрессивно ориентируясь на ключевые быстрорастущие области приложений, такие как мобильные устройства, EV / силовые устройства и расширенная упаковка. Например, с 2015 по 2020 год Shin-Etsu Chemical увеличила доходы от усовершенствованной упаковки более чем на 60% за счет разработки эпи-ваферов и временных склеивающих субстратов. Ориентация на нишевые быстрорастущие области позволяет игрокам на рынке полупроводниковых субстратов быстро расширяться.

Сегментарный анализ Рынок полупроводниковых субстратов

Оригинальное название: Product Type: The Rise of GaN

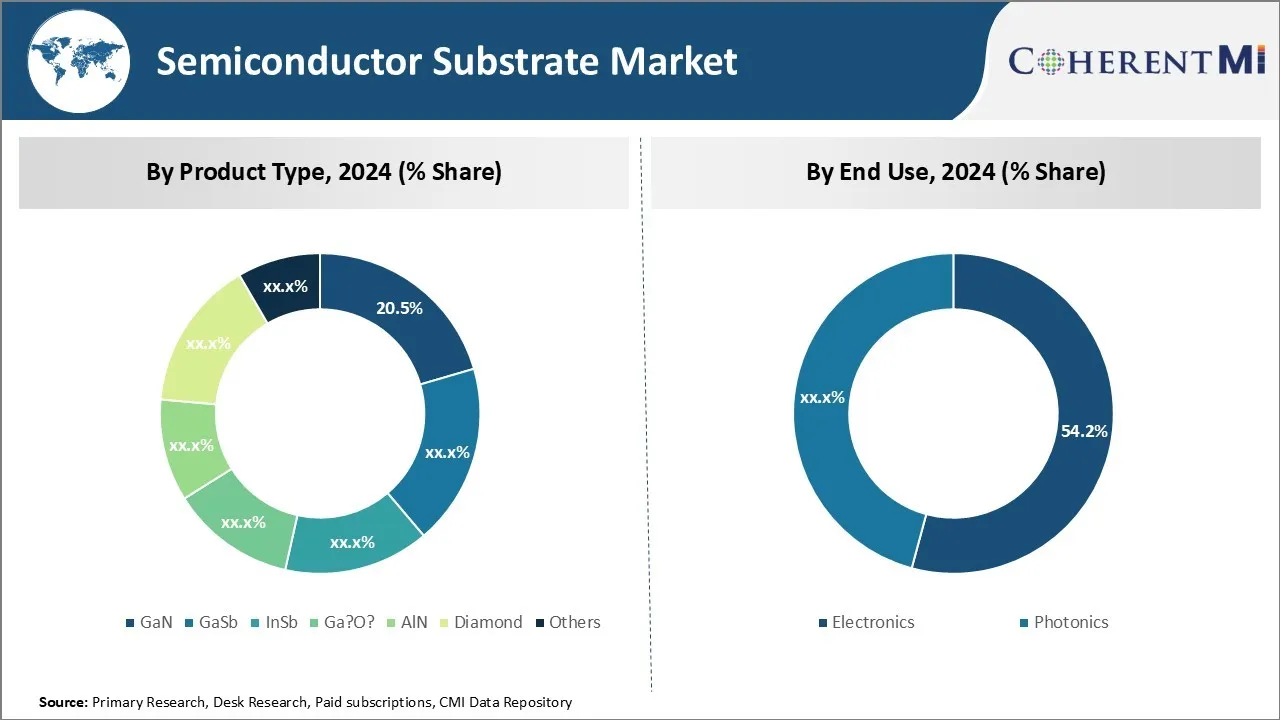

С точки зрения типа продукта, GaN вносит 20,5% доли рынка полупроводниковых субстратов в 2024 году, благодаря своим универсальным приложениям и преимуществам производительности по сравнению с другими субстратами. GaN демонстрирует отличную теплопроводность, высокое электрическое поле, широкий прямой разрыв и высокую скорость насыщения электронов. Эти свойства обеспечивают превосходную энергоэффективность и плотность мощности для мощной электроники.

Полупроводники GaN также излучают мало тепла и служат намного дольше, чем кремниевые аналоги, что делает их хорошо подходящими для силовой электроники в сложных условиях, таких как электромобили и системы возобновляемых источников энергии. Проникновение GaN растет на таких рынках, как инфраструктура беспроводной связи и сети 5G, где высокая производительность, надежность и компактные размеры являются критическими требованиями.

Его широкое распространение позволяет производителям разрабатывать передовые устройства GaN с более сложными конструкциями, которые еще больше расширяют возможности. Продолжение НИОКР позволило решить такие вопросы, как снижение затрат и улучшение качества материалов, обеспечив устойчивые перспективы роста субстратов GaN.

Оригинальное название: By End Use: The Digital Revolution

С точки зрения конечного использования на рынке полупроводниковых субстратов доминирует электроника, владеющая растущим спросом на цифровые устройства. На сегмент электроники приходится 54,2% рынка полупроводниковых субстратов в 2024 году. Ключевые тенденции, такие как искусственный интеллект, интернет вещей, дополненная / виртуальная реальность, облачные вычисления и аналитика больших данных, способствуют экспоненциальному увеличению продаж единиц и сложности потребительской электроники и ИТ-оборудования.

Передовые материалы подложки играют ключевую роль в обеспечении непрерывной миниатюризации устройства, более высокой плотности интеграции, более высокой скорости обработки и более низкого энергопотребления, необходимого для поддержки новых приложений. Полупроводниковая электроника служит основой цифровой экономики, находя повсеместное использование в таких секторах, как здравоохранение, транспорт, производство, розничная торговля и за ее пределами. Это продолжает стимулировать спрос на полупроводниковые подложки в электронной промышленности.

Insights, по применению: Использование потребительской электроники и автомобильная трансформация

С точки зрения применения, потенциал рынка полупроводниковых субстратов является самым высоким в потребительской электронике из-за их широкого потребления. Тем не менее, автомобильный сектор демонстрирует наибольшие перспективы для будущего роста из-за революционных изменений, происходящих в личном транспорте.

Автопроизводители активно разрабатывают электрические, автономные и подключенные технологии транспортных средств в ответ на строгие нормы выбросов, потребительские предпочтения для более экологичной мобильности и технически подкованных функций. Передовые полупроводниковые подложки, такие как карбид кремния и субстраты на основе нитрида галлия, демонстрируют огромные перспективы в питании автомобильной электроники для таких применений, как электрические силовые агрегаты, передовые системы помощи водителю и информационно-развлекательные консоли.

Поскольку электронный контент на транспортное средство растет экспоненциально, а электрификация накапливает пар во всем мире, критическая роль передовых полупроводниковых подложек обеспечивает экспоненциальные возможности для сектора в поддержке трансформации автомобильных технологий. Растущее внимание к инновациям полупроводниковых подложек, адаптированных для использования в автомобилях, может открыть новые источники дохода.

Дополнительные идеи Рынок полупроводниковых субстратов

- Технологическое сотрудничество: Ведущие компании формируют партнерские отношения с производителями полупроводников для совместной разработки субстратов следующего поколения, способствуя инновациям.

- Консолидация рынка: Слияния и поглощения происходят по мере того, как более крупные компании приобретают более мелкие фирмы для расширения своих продуктовых предложений и присутствия на рынке полупроводниковых субстратов.

- Переход к меньшим размерам узлов: Существует отраслевой толчок для подложек, которые поддерживают меньшую геометрию транзисторов, повышая производительность и энергоэффективность.

- Азиатско-Тихоокеанский регион становится доминирующим регионом на рынке полупроводниковых субстратов благодаря значительным инвестициям в производство электроники и благоприятной государственной политике.

Обзор конкурентов Рынок полупроводниковых субстратов

Основными игроками, работающими на рынке полупроводниковых субстратов, являются Unimicron Technology Corporation, LG Innotek, Samsung Electro-Mechanics, Nippon Mektron, AT & S Austria Technologie & Systemtechnik Aktiengesellschaft, Korea Circuit, TTM Technologies, IBIDEN INDUSTRIES CO., LTD., Zhen Ding Tech, Compeg Service (Pty) Ltd, Young Poong Group, HannStar Display Corporation, Daeduck Electronics, Shin-Etsu Chemical Co., Ltd., Sumco Corporation, GlobalWafers Co., Ltd., SK Siltron AG, SK Siltron Co., Ltd., Société Anonyme - SA, Wafer Works Corporation, Ferrotec Holdings Corporation, AXT, Inc. и II-VI Incorporated.

Рынок полупроводниковых субстратов Лидеры

- Корпорация Unimicron Technology Corporation

- LG Innotek

- Samsung Электромеханика

- Ниппон Мектрон

- AT & S Austria Technologie & Systemtechnik Aktiengesellschaft

Рынок полупроводниковых субстратов - Конкурентное соперничество

Рынок полупроводниковых субстратов

(Доминируют крупные игроки)

(Высококонкурентный с большим количеством игроков.)

Последние разработки в Рынок полупроводниковых субстратов

- В июле 2024 года GlobalWafers объявила о планах преобразовать часть своего существующего завода по производству кремниевых пластин в Шермане, штат Техас, для производства 150-мм и 200-мм пластин SiC. Эти пластины являются важными компонентами для высоковольтных применений, в частности, для электромобилей и инфраструктуры чистой энергии.

- В апреле 2024 года Shin-Etsu Chemical объявила о планах инвестировать около 83 миллиардов иен (около 545 миллионов долларов) в строительство нового завода в префектуре Гумма, Япония. Это предприятие будет производить литографические материалы, необходимые для производства чипов, такие как фоторезисты и фотомаски.

- В июле 2023 года Onsemi и Magna International заключили долгосрочное соглашение о поставках для интеграции интеллектуальных энергетических решений Onsemi EliteSiC в системы eDrive компании Magna. Это сотрудничество направлено на повышение производительности электромобилей за счет повышения эффективности охлаждения, ускорения и скорости зарядки, тем самым увеличивая общий диапазон транспортных средств.

- В январе 2023 года, во время выставки Consumer Electronics Show (CES) в Лас-Вегасе, LG Innotek продемонстрировала свою технологию 2-Metal Chip on Film (COF). Эта усовершенствованная полупроводниковая упаковочная подложка соединяет дисплеи с гибкими печатными платами (PCB) и имеет важное значение для устройств расширенной реальности (XR).

Рынок полупроводниковых субстратов Сегментация

- Тип продукта

- Гавань

- Гасб

- Инспекция

- Ga2O3

- НЛО

- алмаз

- Другие

- Конец использования

- Электроника

- фотоника

- С помощью приложения

- Потребительская электроника

- Смартфоны

- Ноутбуки/таблетки

- автомобильный

- Электромобили

- Передовые системы помощи водителю (ADAS)

- промышленный

- Системы автоматизации

- Управление энергопотреблением

- Телекоммуникации

- 5G инфраструктура

- Сетевое оборудование

- Потребительская электроника

Хотите изучить возможность покупкиотдельные разделы этого отчета?

Часто задаваемые вопросы :

Насколько велик рынок полупроводниковых субстратов?

Рынок полупроводниковых субстратов оценивается в 12,27 млрд долларов США в 2024 году и, как ожидается, достигнет 22,65 млрд долларов США к 2031 году.

Каковы основные факторы, препятствующие росту рынка полупроводниковых субстратов?

Сложные производственные процессы, требующие передовых технологий и опыта. Наряду с этим, высокие производственные затраты и проблемы с урожайностью являются основными факторами, препятствующими росту рынка полупроводниковых субстратов.

Каковы основные факторы, влияющие на рост рынка полупроводниковых субстратов?

Рост инвестиций в инфраструктуру 5G и увеличение спроса на высокоскоростные и энергоэффективные электронные устройства являются основными факторами, влияющими на рынок полупроводниковых субстратов.

Какая продукция является ведущей на рынке полупроводниковых субстратов?

Ведущим сегментом по типу продукции является GaN.

Какие основные игроки работают на рынке полупроводниковых субстратов?

Unimicron Technology Corporation, LG Innotek, Samsung Electro-Mechanics, Nippon Mektron, AT & S Austria Technologie & Systemtechnik Aktiengesellschaft, Korea Circuit, TTM Technologies, IBIDEN INDUSTRIES CO., LTD., Zhen Ding Tech, Compeg Service (Pty) Ltd, Young Poong Group, HannStar Display Corporation, Daeduck Electronics, Shin-Etsu Chemical Co., Ltd., Sumco Corporation, GlobalWafers Co., Ltd., SK Siltron AG, SK Siltron Co., Ltd., Société Anonyme - SA, Wafer Works Corporation, Ferrotec Holdings Corporation, AXT, Inc., II-VI Инкорпорированные являются основными игроками.

Каким будет CAGR рынка полупроводниковых субстратов?

Прогнозируется, что CAGR рынка полупроводниковых субстратов составит 9,15% с 2024 по 31 год.