Автономные США Рынок автомобилей АНАЛИЗ РАЗМЕРОВ И ДОЛЕЙ - ТЕНДЕНЦИИ РОСТА И ПРОГНОЗЫ (2024 - 2031)

Рынок автономных автомобилей Соединенных Штатов сегментирован по типу транспортного средства (автомобили-пассажиры, коммерческие транспортные средства....

Автономные США Рынок автомобилей Размер

Размер рынка в долларах США Bn

CAGR20.5%

| Период исследования | 2024 - 2031 |

| Базовый год оценки | 2023 |

| CAGR | 20.5% |

| Концентрация рынка | High |

| Основные игроки | Tesla Inc., General Motors, Форд, Ваймо, Аврора и среди других |

дайте нам знать!

Автономные США Рынок автомобилей Анализ

Рынок автономных автомобилей США оценивается как USD 14,79 Bn в 2024 году Ожидается, что он достигнет 37,56 долларов США Bn к 2031 годуРастущий в a CAGR 20,5% с 2024 по 2031 год.

Ожидается, что на рынке автономных автомобилей в Соединенных Штатах будет наблюдаться значительный рост, обусловленный различными тенденциями. Исследования показывают, что миллениалы более охотно используют самоуправляемые транспортные средства, поскольку они более удобны с новыми технологиями.

Автономные США Рынок автомобилей Тенденции

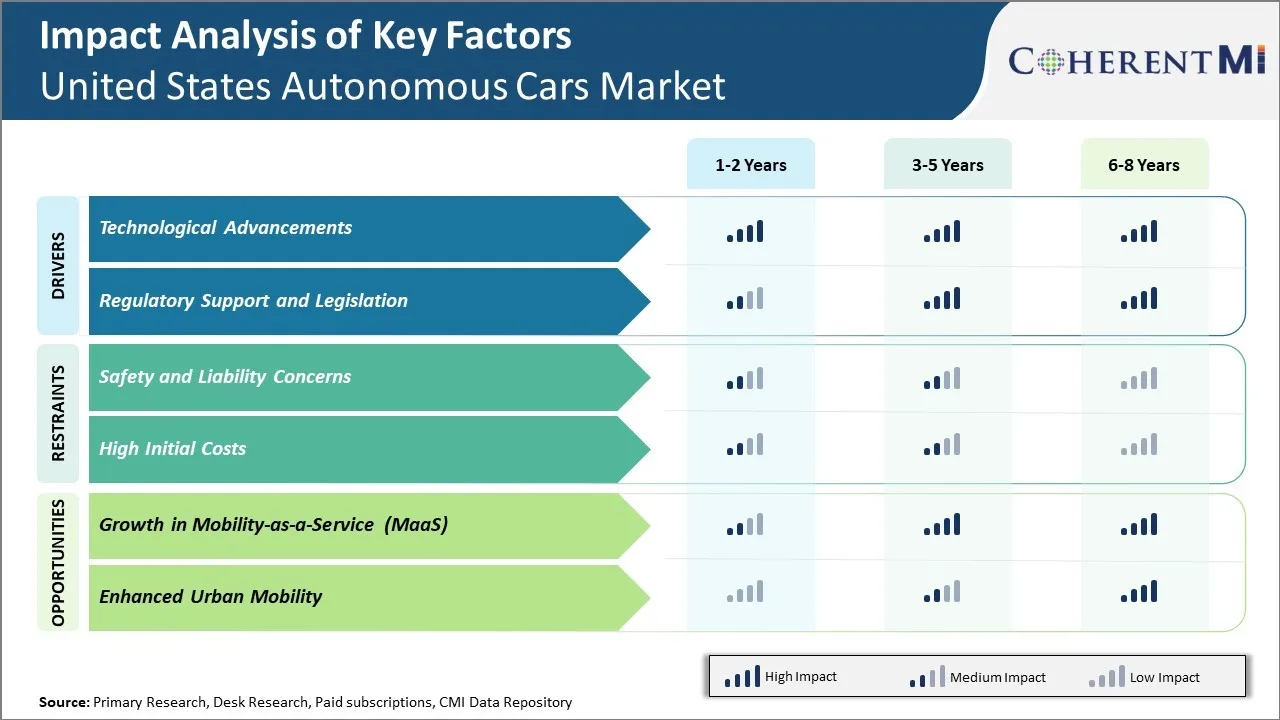

Драйвер рынка – технологические достижения

Технологические достижения значительно стимулируют рост рынка автономных автомобилей в Соединенных Штатах. Разработки в таких технологиях, как искусственный интеллект, машинное обучение, датчики и мобильная связь, обеспечивают возможности автономного вождения в транспортных средствах. Автомобили все чаще оснащаются передовыми системами помощи водителю, такими как адаптивный круиз-контроль, мониторинг слепых зон и автоматическое экстренное торможение. Крупные автопроизводители, такие как Tesla, GM и Ford, также представили автомобили с автономными возможностями SAE уровня 2 и уровня 3 для вождения по шоссе и парковки.

Достижения привлекают огромные инвестиции в исследования и разработки от автопроизводителей, а также технологических компаний. Например, Tesla инвестировала более 2 миллиардов долларов в исследования и разработки только в 2021 году для разработки полностью автономных систем вождения с помощью своего собственного чипа искусственного интеллекта и нейронных сетей. Стартапы, такие как Cruise, Waymo и Argo AI, также тестируют автономные транспортные средства без водителей на дорогах общего пользования в нескольких штатах США. Они собрали огромное количество реальных данных о вождении, чтобы постоянно улучшать возможности своих систем автономного вождения. Тестирование помогает выявить и решить оставшиеся проблемы для достижения реальных возможностей без водителя без вмешательства человека.

Рыночный драйвер – нормативная поддержка и законодательство

Регулятивная поддержка и законодательство являются основными факторами роста рынка автономных автомобилей в Соединенных Штатах. Благодаря достижениям в области технологий автономного вождения несколько штатов активно ввели новое законодательство для тестирования и эксплуатации беспилотных транспортных средств на дорогах общего пользования. Калифорния была первым штатом США, который ввел правила автономного вождения автомобилей в 2014 году. Это позволило таким компаниям, как Waymo, Cruise и Moton, тестировать полностью беспилотные автомобили без резервных драйверов. Несколько других штатов, таких как Техас, Флорида, Пенсильвания, Мичиган, Вашингтон и Невада, также приняли новые законы, которые устранили предыдущие юридические барьеры и разрешили тестирование на дорогах и эксплуатацию автономных транспортных средств без водителей-людей при определенных условиях.

Федеральное правительство также поддерживает исследования и разработки автономных автомобилей. В 2016 году Министерство транспорта США выпустило новое федеральное руководство и 37 элементов проектирования безопасности для автономных транспортных средств. Это создало основу для тестирования и развертывания автономных технологий. DOT также инвестировала более 100 миллионов долларов в пилотные проекты по мобильности в нескольких городах США для тестирования автономных шаттлов. Двухпартийная сделка по инфраструктуре, принятая Конгрессом в 2021 году, включает $7,5 млрд для поддержки инфраструктуры электромобилей и $7,5 млрд для новой программы финансирования альтернативных топливных коридоров по всей стране.

Рыночный вызов: проблемы безопасности и ответственности

Проблемы безопасности и ответственности продолжают существенно сдерживать рост рынка автономных транспортных средств в Соединенных Штатах. Существует большая неопределенность в отношении того, как решать юридические и политические вопросы, возникающие при отстранении водителей от вождения. Без четких федеральных стандартов и правил по тестированию и развертыванию беспилотных автомобилей потребители по-прежнему не решаются принять эту новую технологию из-за неопределенности в отношении обеспечения безопасности.

Кроме того, неясно, кто будет виноват в случае аварии с участием автономного транспортного средства - пассажир, производитель или разработчик программного обеспечения. Автопроизводители и технологические компании обеспокоены принятием полной ответственности, особенно на ранних стадиях технологии, прежде чем полностью поймут коренные причины потенциальных проблем. Отсутствие консенсуса по вопросам юридической ответственности и страхования препятствует значительным инвестициям в исследования и разработки автопроизводителей. Без согласования нормативных рамок для решения этих проблем широко распространенная коммерциализация автономных транспортных средств сталкивается с задержками.

Рыночные возможности – рост мобильности как услуги

Рост мобильности как услуги может предложить большие возможности на рынке автономных автомобилей в Соединенных Штатах. С помощью Mobility-as-a-Service (MaaS) люди могут приобрести доступ к различным транспортным средствам через приложение на своих смартфонах. У пользователей будет свобода выбора из множества вариантов автономного транспортного средства для своих транспортных потребностей, будь то использование самоуправляемых такси, автобусов или аренда транспортного средства. Это поможет снизить зависимость от личных транспортных средств и продвигать общие и устойчивые транспортные решения.

Ожидается, что MaaS произведет революцию в личном транспорте, переместив акцент с владения транспортными средствами на использование мобильности. Это изменение будет стимулировать больше людей использовать автономные транспортные средства в качестве предпочтительного вида транспорта. С платформами MaaS, интегрирующими различные варианты транспорта, у пользователей будет удобный «единый магазин» для удовлетворения их разнообразных требований к мобильности. Это сделает транспорт более доступным, доступным и экономичным по сравнению с обслуживанием личного автомобиля. Ожидается, что такие проблемы, как парковочные места и пробки, вызванные частными транспортными средствами, также уменьшатся с более широким внедрением MaaS и автономных парков.

Данные Министерства транспорта США показывают, что в настоящее время транспорт является вторым по величине расходом домашних хозяйств после жилья.

Обзор конкурентов Автономные США Рынок автомобилей

Основными игроками, работающими на рынке автономных автомобилей США, являются Tesla Inc., General Motors, Ford, Waymo, Aurora, Uber Advanced Technologies Group, Aptiv, Lyft, Nuro и TuSimple.

Автономные США Рынок автомобилей Лидеры

- Tesla Inc.

- General Motors

- Форд

- Ваймо

- Аврора

Автономные США Рынок автомобилей - Конкурентное соперничество

Автономные США Рынок автомобилей

(Доминируют крупные игроки)

(Высококонкурентный с большим количеством игроков.)

Последние разработки в Автономные США Рынок автомобилей

- 19 апреля 2024 года Mercedes стал первым автопроизводителем, продавшим самоуправляемые автомобили в США, не требуя от водителей следить за дорогой.

- 17 января 2024 года немецкий стартап Компания Vay впервые представила свое решение «телепривода» в США. Этот шаг ставит Vay в прямую конкуренцию с хорошо финансируемыми американскими компаниями в секторе мобильных технологий.

Автономные США Рынок автомобилей Сегментация

- Тип транспортного средства

- Пассажирские автомобили

- Коммерческие автомобили

- Автомобили специального назначения

- По уровню автономии

- Уровень 1

- Уровень 2

- Уровень 3

- Уровень 4

- Уровень 5

- С помощью приложения

- Транспорт и логистика

- Военные и оборонные

- Сельское хозяйство

- Производство

- Медицинская помощь

- Другие

- Компонент

- Аппаратное оборудование

- Лидар

- радар

- Камеры

- Ультразвуковые датчики

- Другие

- Программное обеспечение

- Лидар

- Аппаратное оборудование

Хотите изучить возможность покупкиотдельные разделы этого отчета?

Часто задаваемые вопросы :

Каковы основные факторы, препятствующие росту рынка автономных автомобилей США?

Проблемы безопасности и ответственности, а также высокие первоначальные затраты являются основными факторами, препятствующими росту рынка автономных автомобилей США.

Каковы основные факторы, влияющие на рост рынка автономных автомобилей США?

Технологические достижения, нормативная поддержка и законодательство являются основными факторами, влияющими на рынок автономных автомобилей США.

Какой автомобиль является лидером на рынке автономных автомобилей США?

Ведущим сегментом автомобильного типа являются легковые автомобили.

Какие основные игроки работают на рынке автономных автомобилей США?

Tesla Inc., General Motors, Ford, Waymo, Aurora, Uber Advanced Technologies Group, Aptiv, Lyft, Nuro и TuSimple являются основными игроками.

Каким будет CAGR рынка автономных автомобилей США?

Прогнозируется, что CAGR рынка автономных автомобилей США составит 20,5% с 2024 по 31 год.