Рынок термопластичных эластомеров США АНАЛИЗ РАЗМЕРОВ И ДОЛЕЙ - ТЕНДЕНЦИИ РОСТА И ПРОГНОЗЫ (2024 - 2031)

Рынок термопластичных эластомеров в Соединенных Штатах сегментирован по типу продукта (стиролический блок-сополимер, термопластичный полиолефин, термо....

Рынок термопластичных эластомеров США Размер

Размер рынка в долларах США Bn

CAGR5.5%

| Период исследования | 2024 - 2031 |

| Базовый год оценки | 2023 |

| CAGR | 5.5% |

| Концентрация рынка | Medium |

| Основные игроки | Компания Girard Rubber Corp., Aero Rubber Company, Inc., Dunnage Engineering, Компания Alliance Rubber, Alpine Elastomer Products, LLC и среди других |

дайте нам знать!

Рынок термопластичных эластомеров США Анализ

Рынок термопластичных эластомеров США оценивается в $1,77 млрд в 2024 году Ожидается, что он достигнет USD 2,21 млрд к 2031 годуРастущий в a CAGR 5,5% с 2024 по 2031 год.

Термопластичные эластомеры находят широкое применение в автомобильной, медицинской и строительной промышленности, которая стимулирует рост этого рынка. Ожидается, что растущий спрос со стороны автомобильной промышленности станет ключевым фактором роста.

Рынок термопластичных эластомеров США Тенденции

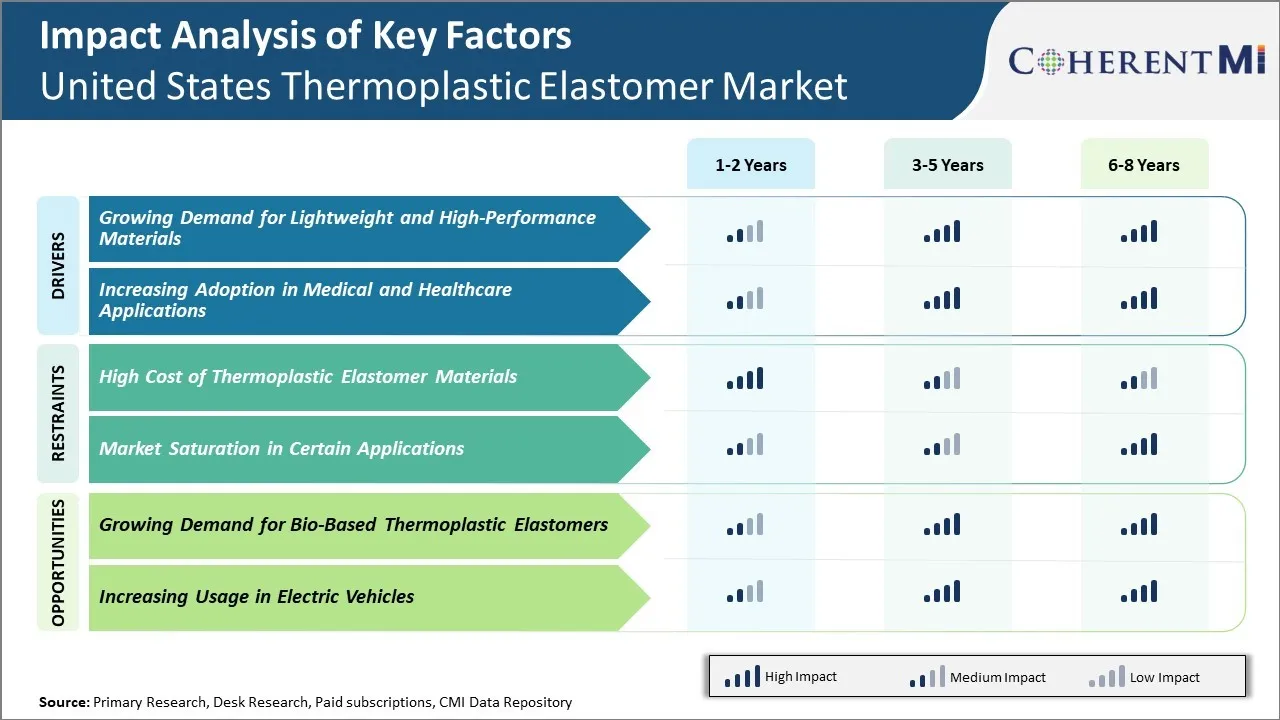

Рыночный драйвер – растущий спрос на легкие и высокопроизводительные материалы

Растущий спрос на легкие и высокопроизводительные материалы в различных отраслях промышленности, таких как автомобилестроение, строительство и аэрокосмическая промышленность, является одним из основных факторов роста рынка термопластичных эластомеров в Соединенных Штатах. Термопластичные эластомеры обладают свойствами как термопластов, так и эластомеров, что делает их идеальным материалом для применений, требующих гибкости, ударопрочности и прочности.

По сравнению с обычными материалами, термопластичные эластомеры намного легче по весу, обеспечивая при этом равные или улучшенные механические характеристики. Например, термопластичные полиуретановые эластомеры на 25% легче стандартных резиновых материалов. Автомобильная промышленность сосредоточилась на разработке более легких автомобилей с улучшенной топливной экономичностью для соответствия строгим нормам выбросов. По данным Бюро статистики транспорта, в период с 2020 по 2021 год использование материалов для легких транспортных средств увеличилось более чем на 12%, что помогло улучшить среднюю экономию топлива для новых транспортных средств в США на 6%. Этот растущий акцент на легких материалах стимулирует использование термопластичных эластомеров в различных производствах автомобильных компонентов, таких как бамперы, дверные уплотнения и решетки.

Рыночный драйвер - увеличение принятия в медицинских и медицинских приложениях

За последние несколько лет индустрия здравоохранения в Соединенных Штатах продемонстрировала огромный рост и, как ожидается, продолжит расти. Термопластичные эластомеры все чаще используются в различных медицинских устройствах и приложениях из-за их желательных свойств, таких как гибкость, долговечность и биосовместимость. Свойства, такие как высокая альтернативная гибкая выносливость, делают TPE подходящими для приложений, требующих повторяющегося сгибания или сжатия, таких как гибкие трубки, катетеры и средства по уходу за ранами. Их теплосвариваемость также позволяет обеспечить эффективность производства и экономию затрат.

Согласно статистике Центров по контролю и профилактике заболеваний, в 2019 году около 65 миллионов американцев прошли медицинские процедуры с использованием хирургических инструментов, одноразовых устройств и имплантатов. Во время пандемии COVID-19 этот спрос на одноразовые медицинские принадлежности и устройства еще больше возрос с увеличением потребности в вентиляторах, кислородных масках и другом дыхательном оборудовании. Термопластичные эластомеры сыграли решающую роль в производстве этих критически важных для времени продуктов из-за их преимуществ в обработке по сравнению с другими материалами.

Вызов рынка – высокая стоимость термопластичных эластомеров

Высокая стоимость термопластичных эластомеров является одним из основных сдерживающих факторов для роста рынка термопластичных эластомеров в США. Термопластичные эластомеры - это инженерные полимеры, которые имеют как термопластичные, так и эластомерные свойства. Они имеют такие преимущества, как перерабатываемость, гибкость конструкции, долговечность и простота производства по сравнению с обычным термореактивным каучуком. Тем не менее, термопластичные эластомеры дороже в производстве по сравнению с обычными термопластами из-за их сложной молекулярной структуры и производственных процессов.

Высокая стоимость сырья, необходимого для производства термопластичных эластомеров, таких как стиреновые блок-сополимеры, термопластичные полиуретаны, термопластичные олефины и т. Д., Еще больше повышают их цены. По данным Комиссии по международной торговле США, импортные цены на американские стирольные блок-сополимеры выросли с $2,12/кг в январе 2020 года до $2,38/кг в январе 2022 года. Аналогичным образом, импортные цены на термопластичные полиуретаны в США выросли с $3,78/кг до $4,23/кг за тот же период. Цены на пропилен, этилен и сырую нефть - ключевые сырьевые материалы для производства термопластичных материалов также стали свидетелями значительного роста в последние два года из-за сбоев в цепочке поставок, вызванных пандемией COVID-19, что еще больше обострило затраты на термопластичные эластомеры.

Возможности рынка: растущий спрос на биотермопластические эластомеры

Растущий спрос на био- и устойчивые материалы является важной возможностью для рынка термопластичных эластомеров в Соединенных Штатах. Традиционно большинство термопластичных эластомеров получают из ингредиентов на основе нефти. Тем не менее, с повышением экологической осведомленности и целей устойчивого развития, бренды и потребители ищут альтернативы, которые имеют более низкий углеродный след.

Термопластичные эластомеры на биологической основе, которые частично или полностью получены из возобновляемых растительных и сельскохозяйственных источников, позволяют производителям создавать более экологически чистые продукты. Появляется несколько новых составов, в которых используются биокомпоненты, такие как кукуруза, соя, сахарный тростник или целлюлоза в структуре полимера. Поскольку они требуют меньшего количества ископаемого топлива во время производства и сократили выбросы в конце срока службы после выброса, они отвечают критериям более устойчивого использования. Многие глобальные организации также поощряют развитие биоэкономики и циркулярной био-индустрии. Согласно докладу Организации экономического сотрудничества и развития (ОЭСР), к 2030 году биоэкономика может потенциально способствовать 7-8% мирового производства.

Автомобильная, потребительская и медицинская промышленность были первыми потребителями термопластичных эластомеров на биооснове. Например, BASF сотрудничает с несколькими автопроизводителями для разработки био-процессоров, которые компилируются в отделку салона и другие автомобильные компоненты.

Обзор конкурентов Рынок термопластичных эластомеров США

Основными игроками, работающими на рынке термопластичных эластомеров США, являются Girard Rubber Corp, Aero Rubber Company, Inc, Dunnage Engineering, Alliance Rubber Company, Alpine Elastomer Products, LLC, CS Hyde Company, Ames Rubber Manufacturing Company, VIP Rubber and Plastic и WARCO.

Рынок термопластичных эластомеров США Лидеры

- Компания Girard Rubber Corp.

- Aero Rubber Company, Inc.

- Dunnage Engineering

- Компания Alliance Rubber

- Alpine Elastomer Products, LLC

Рынок термопластичных эластомеров США - Конкурентное соперничество

Рынок термопластичных эластомеров США

(Доминируют крупные игроки)

(Высококонкурентный с большим количеством игроков.)

Последние разработки в Рынок термопластичных эластомеров США

- В августе 2023 года Covestro AG объявила о планах строительства нового завода по производству эластомеров на площадке Verbund в Шанхае, Китай. Ожидается, что это расширение позволит увеличить производственные мощности компании и удовлетворить растущий спрос на термопластичные эластомеры в регионе.

- В июле 2020 года Asahi Kasei Corporation запустила Plastic North America (APNA) и новую серию смол под названием Soform. Это расширение направлено на предоставление клиентам более широкого спектра термопластичных эластомеров.

- В январе 2021 года Huntsman Corporation приобрела компанию Gabriel Performance Products, североамериканского производителя специальных химикатов, за 1,53 миллиарда долларов. Это приобретение расширило возможности полиамида BASF с помощью инновационных и известных продуктов, таких как Technyl.

Рынок термопластичных эластомеров США Сегментация

- Тип продукта

- Стиренический блок-сополимер

- Термопластический полиолефин

- термопластичный полиуретан

- Термопластический полиэстер

- Термопластический полиамид

- Термопластический вулканизат

- Фторорганические эластомеры

- Полиэстер Эфир Эластомер

- Другие

- С помощью приложения

- автомобильный

- Провода и кабели

- Солнечная энергия (фотоэлектрические приложения)

- Строительство и строительство

- Клей, герметики и покрытия

- обувь

- Потребительские товары

- Медицина и здравоохранение

- Другие

Хотите изучить возможность покупкиотдельные разделы этого отчета?

Часто задаваемые вопросы :

Каковы основные факторы, препятствующие росту рынка термопластичных эластомеров в США?

Высокая стоимость термопластичных эластомеров и насыщенность рынка в некоторых областях применения являются основными факторами, препятствующими росту рынка термопластичных эластомеров в Соединенных Штатах.

Каковы основные факторы, влияющие на рост рынка термопластичных эластомеров в США?

Растущий спрос на легкие и высокопроизводительные материалы и растущее принятие в медицинских и медицинских приложениях являются основными факторами, влияющими на рынок термопластичных эластомеров США.

Какой тип продукции является ведущим на рынке термопластичных эластомеров в США?

Ведущим сегментом является Styrenic Block Copolymer (SBC).

Какие основные игроки работают на рынке термопластичных эластомеров в США?

Girard Rubber Corp, Aero Rubber Company, Inc, Dunnage Engineering, Alliance Rubber Company, Alpine Elastomer Products, LLC, CS Hyde Company, Ames Rubber Manufacturing Company, VIP Rubber and Plastic и WARCO являются основными игроками.

Каким будет CAGR рынка термопластичных эластомеров США?

Прогнозируется, что CAGR рынка термопластичных эластомеров США составит 5,5% с 2024 по 31 год.