自动卡车市场 规模与份额分析 - 成长趋势与预测 (2024 - 2031)

自主卡车市场按类型(重型卡车、中型卡车、轻型卡车)、自主程度(半自主、完全自主)、组件(硬件(传感器、相机、LiDAR、RADAR)、软件(服务)、应用(后勤、建筑和采矿等)、地理(北美、拉丁美洲、亚太、欧洲、中东和非洲)。 报告提供了上述价值(10亿美元)。....

自动卡车市场 规模

市场规模(美元) Bn

复合年增长率17.55%

| 研究期 | 2024 - 2031 |

| 估计基准年 | 2023 |

| 复合年增长率 | 17.55% |

| 市场集中度 | High |

| 主要参与者 | 图西普尔股份有限公司., Waymo 有限责任公司, 登船卡车, 特斯拉汽车有限公司., 卡特彼勒股份有限公司. 以及其他 |

请告诉我们!

自动卡车市场 分析

自主货车市场估计价值 2024年1.49 Bn美元 预计将达到 4.62 Bn 到2031年以复合年增长率增长 2024年至2031年,占17.55%。 。 。 办公室对高级驾驶员援助系统的开发增加投资,对尽量减少道路事故的需求增加,这些都是驱动自主卡车市场的关键因素。

自动卡车市场 趋势

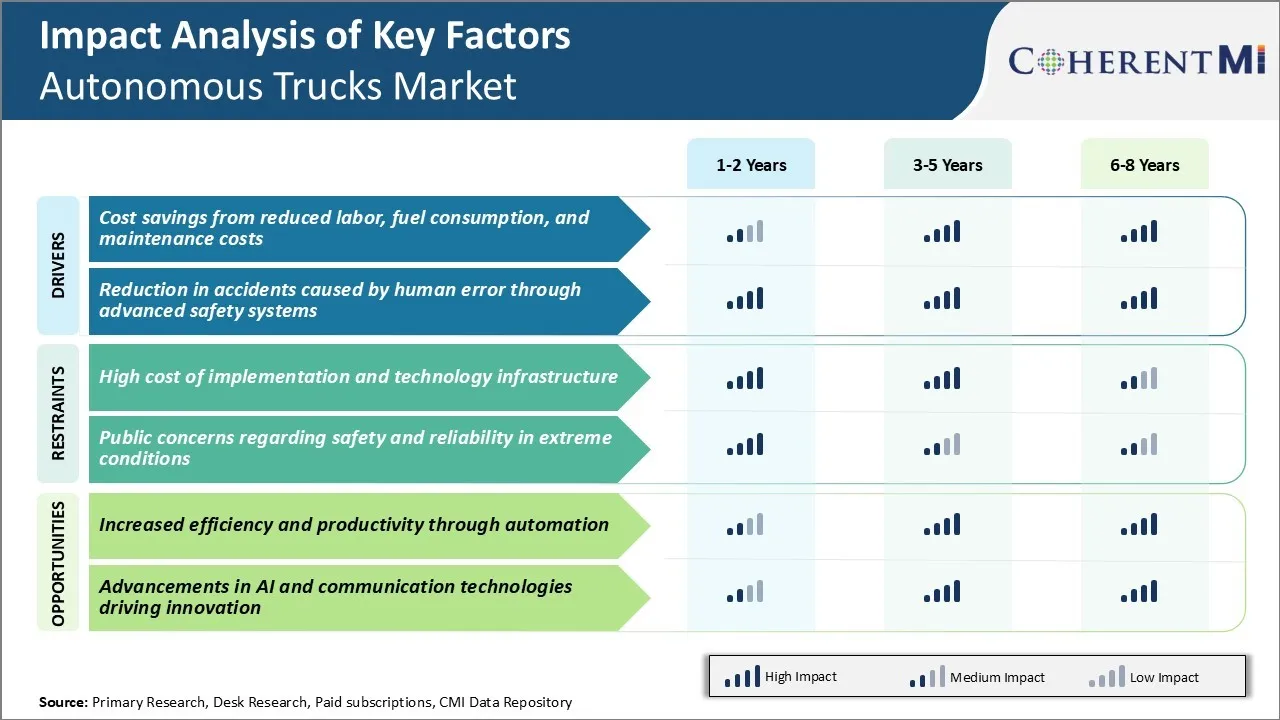

市场驱动力 -- -- 减少劳动力、燃料消耗和维护费用节省的费用

采用自主卡车的主要驱动力之一是它可以为车队运营商和后勤公司节省费用。 自动卡车一旦完全商业化,可有助于大幅度降低运输和后勤总成本。

司机薪金和福利占卡车公司业务支出的主要部分。 除司机工资外,自主卡车还保证提高燃料效率。 此外,没有车轮后面的人,维修和车辆维修费用预计也会减少。 自主的卡车驾驶系统的设计是为了更无缝地驾驶,将冲动的转向或突然的刹车降低到最小程度,这些转向或刹车可以随着时间的推移更快地穿戴车辆部件.

因此,通过取消司机的最大成本部分并进一步优化燃料使用和维护需求,自主卡车为车队运营商和后勤公司提供了令人信服的价值建议。 这将有助于长期在运输预算中切实节省费用,促进自主卡车市场的增长。

市场驱动力 -- -- 通过高级安全系统减少人为错误造成的事故

自主卡车市场的另一个主要驱动力是有可能通过依赖先进的计算机系统来大大加强道路安全和减少事故。 研究表明,至少90%的交通事故是由于人为错误和判断失误,如不适当的车道改变,误判缺口或速度,尾巴等. 配备先进感应器,人工智能,自动制动的自主卡车可以全天候保持警戒,而不体验人类的弱点.

消除人的因素可以帮助解决大部分坠机的根本原因。 此外,还安排了自主卡车,以严格遵循所有与人类不同的交通规则。 他们不会不耐烦、分心或冒着鲁莽的风险。 这可以在整个机队业务中产生更安全的驾驶行为.

高级AI和传感器使他们能够在人驾驶者面前,在脆弱的道路位置探测行人、骑自行车者或较小的车辆。 他们还可以在紧急情况下通过停车和方便安全通行,自动警示紧急车辆。 这将促进自主卡车市场的增长。

市场挑战-执行和技术基础设施的高成本

自主卡车市场面临的主要挑战之一是实施自主卡车技术和建设必要的技术基础设施的前沿成本极高。 开发自驾卡车需要先进的传感器、照相机、LiDAR系统以及强大的机载计算机,这些计算机可显著提高车辆价格。

此外,使卡车能够自行驾驶的软件和技术也非常昂贵。 建立自主卡车安全运行所需的网络连通性、绘图能力和网络安全措施也是建设通信基础设施方面的一项重大投资。

卡车公司和车队运营商要将其车队转向自主驾驶,将需要大量资本支出来购买新一代的卡车并发展支持这些卡车所需的数字基础设施。 过渡费用高昂,对广泛采用自主卡车构成巨大障碍,特别是在最初几年,因为技术已经成熟,规模经济尚未完全成熟。

市场机会----通过自动化提高效率和生产力

自动卡车提供的一个主要机会是通过自动化大大提高作业效率和生产力的潜力。 自动卡车通过将司机从车辆上卸下,承诺革命性地改变长途货运业务,允许卡车在几乎24/7的时间内操作和运输货物,而不因司机轮班、休息或休息而停车。

这种全天候使用自驾卡车的做法可导致物流公司车队使用率和资产周转率的空前提高。 此外,与人力司机相比,自动卡车执行驾驶任务更为准确和一致,有望提高燃料效率,降低事故率,减少运输延误。

通过利用自动化和人工智能,自主卡车可以实现更高水平的工作流程优化和负载利用,帮助托运人大幅降低运输成本。 从自主驱动技术中获得的效率收益可在更优化的物流网络和供应链中产生巨大价值。

关键参与者采用的关键制胜策略 自动卡车市场

战略 #1:加快技术发展的伙伴关系和协作

戴姆勒、沃尔沃和特斯拉等主要自主卡车公司采取的最重要战略之一是建立战略伙伴关系。 例如,在2019年,戴姆勒与托尔奇机器人公司联手研发并测试自驾卡车. 这使得戴姆勒能够利用托尔克在自主驱动软件方面的专门知识.

战略2:在封闭的道路和高速公路上进行试点测试

鉴于开发真正自主的卡车所面临的挑战,Daimler、Tesla和Embark等公司重点在封闭的公路和高速公路上,在控制的环境中对其卡车进行广泛的试验。 例如,Embark早在2017年就开始在加利福尼亚州Placer县的高速公路上用它的卡车运行飞行员.

战略3:增加能力的购置

由于认识到存在差距,一些自主运输的领导人通过有针对性地进行采购,增强了他们的能力。 例如,2021年,Waymo收购了CMU的Anthropic,以加速其对长途卡车的AI研究. 此次收购带来了高级AI人才和研究能力.

分段分析 自动卡车市场

透视,按类型分列:重型自主卡车在建筑和后勤领域获得动力

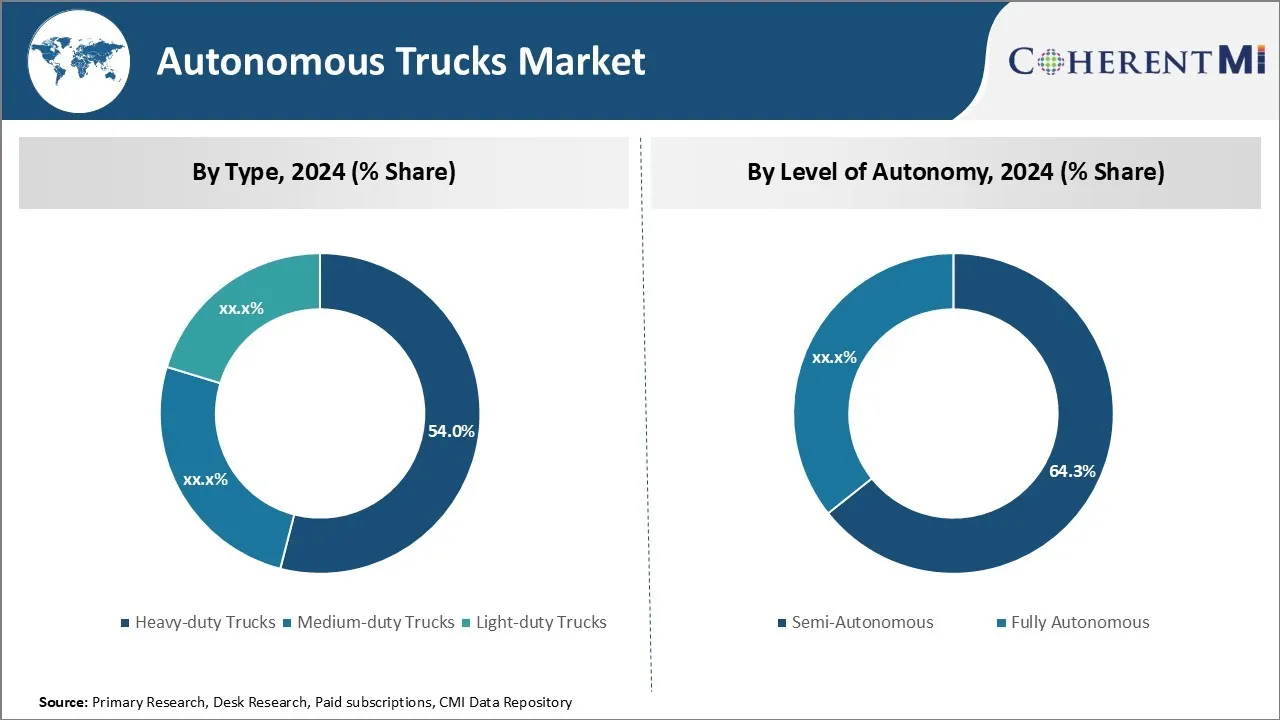

就型号而言,重型自主货车在2024年占自主货车市场的54%,因为它在建筑和物流行业得到广泛实施。 重型自主货车的设计是为了长途运输重型设备和散装货物。 它们发挥关键作用,将建筑材料运往地点,并在仓库和配送中心之间运送货物。

此外,自主经营减少了对人力司机的依赖,解决了司机更替率高和卡车运输部门短缺的问题。 主要建筑公司已开始对自主重型卡车进行试点,以简化大型项目工地内的物资流动。

随着进行中的试点显示自主技术的成功一体化,建筑和后勤部门不断增长的需求将继续推动自主卡车市场的重型卡车部分。

透视,按自主程度:拥抱驱动辅助

在自主程度方面,半自主货车在2024年拥有64.3%的自主货车市场份额,原因是其近期的商业可行性和司机协助能力. 半自动卡车配备有先进的驾驶辅助系统,如适应性巡航控制,自动应急制动,以及车道维持辅助.

对于卡车公司,半自动卡车在确保监管合规的同时,逐步启动驾驶员自动驾驶控制. 他们的辅助驾驶方式可长期减轻司机的工作量,提高道路安全,并提高燃料效率。

此外,半自主系统使训练有素的司机能够监测车辆运行情况,并处理动态道路状况。 随着ADAS的持续发展和性能升级,半自主卡车将在大规模采用自主驾驶商用车辆方面发挥过渡作用.

透视, 按组件: 高级硬件启用端到端自动化

在组件方面,硬件部分所占份额最高,因为它代表了自主运行的核心物质基础设施。 高分辨率相机、高精度LiDAR传感器和尖端雷达系统等先进硬件对于使自主卡车能够有效认识周围环境至关重要。 强大的机载计算机和处理器以及能够压缩大量实时感知数据对于导航、路径规划和决策至关重要。

此外,精确的驱动马达和高级控制装置对于顺利执行驾驶操作至关重要。 AI计算、传感器微型化和多传感器集成方面的硬件创新已成为从高速公路驱动向复杂城市情景推进自我驾驶能力所不可或缺的。

在自主卡车市场上领先的OEM正在加大对硬件研发的投资,以开发能够实现完全自主的模块化和可扩展的平台。 对4级和5级后勤公司自主权的日益增长的需求将继续推动自主卡车市场的硬件部分,以促进无司机运输。

附加见解 自动卡车市场

- TuSimple 的成功飞行员运行 : TuSimple在美国完成了多个完全自主的货车成功试运行,显示了无司机货运的可行性.

- 减少劳动力短缺: 自主货车市场解决了卡车司机短缺的问题,据估计仅美国就有60,000多名司机.

- 提高燃料效率: 自主货车通过优化驱动模式,可提高燃油效率达10%.

竞争概览 自动卡车市场

在自主卡车市场上经营的主要角色包括图西普尔公司、Waymo LLC、Embark卡车、Tesla汽车公司、卡特彼勒公司、AB Volvo、Daimler AG、Continental AG、Robert Bosch GmbH、NVIDIA公司、Aptiv PLC、PACCAR公司、Einride AB、Uber Fload和Nikola公司。

自动卡车市场 领导者

- 图西普尔股份有限公司.

- Waymo 有限责任公司

- 登船卡车

- 特斯拉汽车有限公司.

- 卡特彼勒股份有限公司.

自动卡车市场 - 竞争对手

自动卡车市场

(主要参与者主导)

(竞争激烈,参与者众多。)

最新发展 自动卡车市场

- 2023年5月,戴姆勒卡车公司(Daimler Truck AG)的独立子公司Torc Robotics宣布与C.R. England进行战略合作,实施一个利用4级自主卡车进行长途,温控货运应用的试点方案.

- 2021年12月,Plus和IVECO在欧洲启动了一个试点方案,将Plus的自主驾驶技术融入IVECO的S-WAY重型卡车. 这一协作旨在验证和展示综合系统在不同环境和驱动条件下的业绩。

自动卡车市场 细分

- 按类型

- 重型卡车

- 中型卡车

- 轻型卡车

- 按自治级别

- 半自动

- 完全自主

- 按构成部分

- 硬件

- 传感器

- 摄影机

- 李达尔

- 雷达

- 软件

- 服务

- 硬件

- 通过应用程序

- 后勤

- 建筑业和采矿业

- 其他人员

您想要了解购买选项吗?本报告的各个部分?

常见问题 :

自主卡车市场有多大?

自主货车市场估计2024年价值1.49 Bn,预计2031年达到4.62 Bn。

阻碍自主卡车市场增长的关键因素是什么?

实施和技术基础设施费用高昂,公众担心极端情况下的安全性和可靠性,是阻碍自主卡车市场增长的主要因素。

驱动自主卡车市场增长的主要因素是什么?

劳动力减少、燃料消耗、维修费用减少以及通过先进的安全系统减少人为误差造成的事故节省费用是驱动自主卡车市场的主要因素。

在自主卡车市场上哪一种是领先的?

最主要的类型是重型卡车。

在自动卡车市场运营的主要角色是哪些?

TuSimple, Inc., Waymo LLC, Embark Trucks, Tesla Motors, Inc., Caterpiller Inc., AB Volvo, Daimler AG, Continental AG, Robert Bosch GmbH, NVIDIA Corporation, Aptiv PLC, PACCAR Inc., Einride AB, Uber Freat, 和Nikola Corporation是主要角色.

自动卡车市场的CAGR是什么?

自主货车市场的CAGR预计将在2024-2031年达到17.55%.