电解器市场 规模与份额分析 - 成长趋势与预测 (2024 - 2031)

电解器市场按类型(Alkaline电解器、PEM电解器、固体氧化物电解器)、电解能力(Above 2 MW、≤ 500 kW、500 kW - 2 MW)、应用(Steel Plant、电厂、电子和光伏、燃料电池的能源储存、工业气体、对气体的动力等)、地理(北美、拉丁美洲、亚太、欧洲、中东和非洲)。....

电解器市场 规模

市场规模(美元) Bn

复合年增长率36.3%

| 研究期 | 2024 - 2031 |

| 估计基准年 | 2023 |

| 复合年增长率 | 36.3% |

| 市场集中度 | Medium |

| 主要参与者 | 镍, 阿萨希·卡塞公司, 氢源公司, 山东西凯西西氢能有限公司., Teledyne能源系统 以及其他 |

请告诉我们!

电解器市场 分析

估计电解器市场的价值为: 17.46美元 2024年学士 预计将达到 2031年前为152.6Bn美元。 预计以复合年增长率增长 (CAGR)从2024年到2031年占36.3%. 电解器市场在政府关于氢生产的支持政策和条例的背后出现了强劲的增长趋势。

电解器市场 趋势

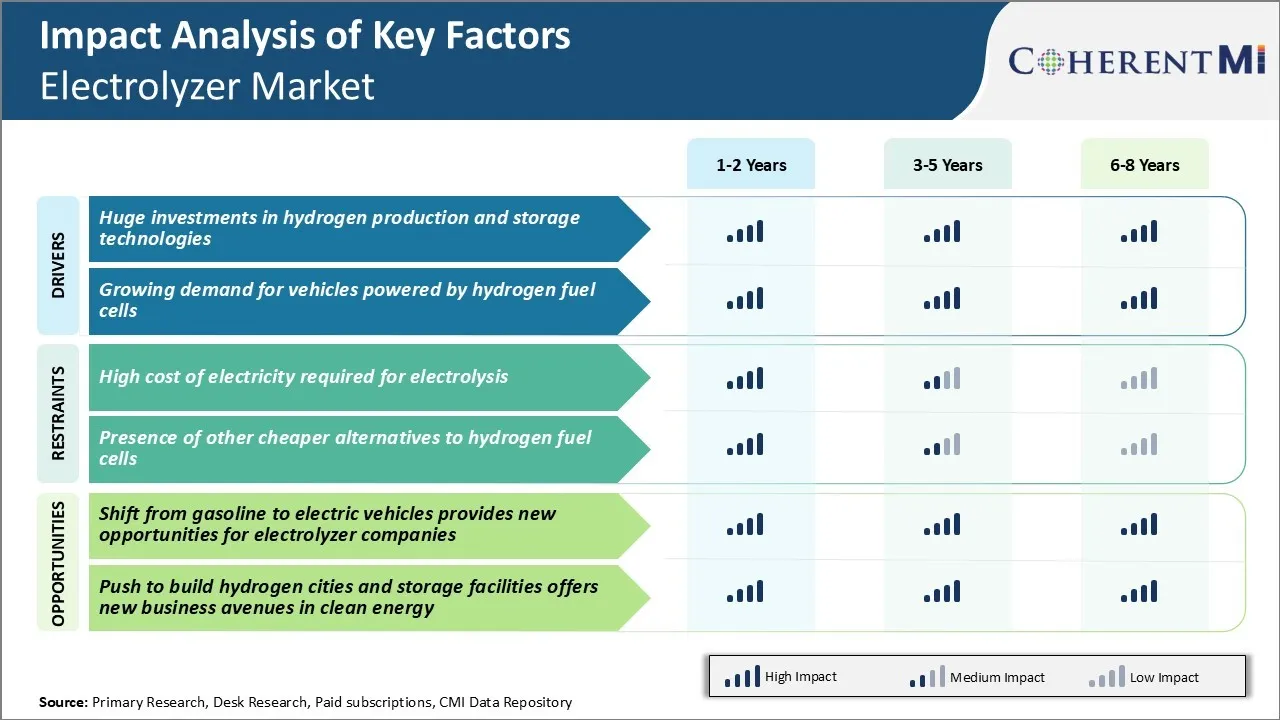

市场驱动力----对氢生产和储存技术的大量投资

随着对开发更清洁和更绿色燃料替代品的关注迅速增加,氢气正在成为减少运输和各种工业排放的最有希望的选择之一。 尽管氢还处在采用阶段,但全球减少碳污染的努力正在推动大量资本,为未来的氢经济建设必要的基础设施。 电解剂通过电化学反应将水分解为氢和氧,在这个生态系统中发挥着关键作用.

在过去几年中,政府和大公司承诺提供数十亿美元,用于建立氢枢纽、示范项目以及建设低碳氢的生产设施。 例如,欧洲联盟最近拨出10亿欧元,在其旗舰创新基金下,在2030年之前开发区域清洁氢谷。 德国、法国和韩国等几个国家都承诺提供10多亿美元,用于扩大国内电解液和可再生氢能。 汽车制造商也加入了这一运动,丰田公司投入大量资金,在世界各地部署燃料电池电动车辆和建立互补的氢加油站。 预计公共和私营部门的这种大量投资将大大加强电解剂的部署,以便在工业规模上提供大量清洁氢。

市场驱动器 -- -- 燃料电池电力机车正在成长

随着日益推动个人交通电气化以减少城市空气污染,零排放燃料电池车辆正受到政府和消费者的高度重视。 一些全球汽车制造商公布了在未来5年中在主要市场采用金融交易增值的宏伟计划,并辅以支持性政策。 例如,韩国和日本制定了积极的目标,以便在本十年结束前大规模增加氢加油站和燃料电池车辆的数量。 同样,在欧洲,各国发起了采购奖励和倡议,以加强周围的基础设施。 这种迅速的政策进展和模式的引入时间框架正在使人们对家庭经济调查最终实现主流采纳抱有希望。

建立加油站对于消费者更广泛地接受燃料电池车仍然至关重要。 因此,石油公司正在参与和与氢供应方合作,以建立所需的初步泵网。 它们在建造前庭燃料方面的专门知识、规模和资本可能具有很大的后果。 此外,燃料电池和锂离子电池的性能的提高和成本的下降也使双燃料车辆(能够运行在氢或电池上)更具吸引力。 如果汽车制造商实现目标,对电解器中清洁氢燃料的需求无疑将出现强劲增长。

市场挑战 -- -- 电解所需的高成本电力

目前电解器市场面临的主要挑战之一是电解过程所需的电费高昂。 电解需要大量动力,因为它涉及用电将水分为氢和氧. 电解的典型效率约为70-80%,这意味着生产可用量的氢需要大量电力.

由于许多地区目前的工业电价,通过电解生产氢的成本远远超过通过蒸汽甲烷改革等传统生产方法的交付. 要使电解器市场参与者的产品在经济上长期可行,就必须大幅度降低电费。

这仍然是电解器市场中阻碍电解技术大规模商业化的最大障碍之一。 仍需进行大量研究和投资,以改善电池设计和材料技术,提高电解过程中的能源效率,并最终降低总体生产成本。

市场机会 -- -- 从汽油转向电力车辆提供增长潜力

汽车工业从传统的汽油车辆向电动车辆过渡,为电解器市场提供了巨大的机会。 随着电动车辆日益主流化,越来越需要基础设施来生产和输送氢作为运输燃料。

电解可以用来生产燃料电池电力机车(FCEVs)所需的氢,使用风能和太阳能等可再生能源. 这为电解器市场玩家制造适合大规模氢生产的电解器创造了巨大的潜力.

能够以商业规模交付高效产品的电解液制造商将大有裨益。 随着政府推出支持性政策和更多汽车制造商推出FCEV模式,今后几年的需求可能大幅上升。 通过定位供应这种新兴需求,电解器市场参与者拥有享受高增长的重要机会.

关键参与者采用的关键制胜策略 电解器市场

注重通过技术进步降低成本 - Nel Hydrogen开发了他们的PulseLoad电解技术,大大降低了电解系统的资本成本和足迹.

以大型项目为目标,以受益于规模经济 - 2021年,Nel Hydrogen获得了74亿挪威克朗的合同,向Linde提供绿色氢气,用于丹麦的600MW碱电解项目. 这是当时全球最大的绿色氢项目之一.

沿氢价值链建立战略伙伴关系 - ITM Power在2020年与壳牌公司合作,在荷兰和联合王国实施绿色氢项目。 这使得他们能够利用壳牌的零售网络和客户基础.

注重售后服务,以获取经常性收入 - McPhy Energy根据多年业务和维修合同从售后服务中获得50%以上的收入。 这创造了稳定的经常性收入流。

分段分析 电解器市场

透视,按类型:成本效率驱动 采用Alkaline电解器

就类型而言,碱性电解器因其成本效率而贡献了40%的电解器市场份额. 与其它技术相比,碱电解液为大规模氢生产提供了经济上更可行的选择. 它们简单而坚固的碱性电解质系统可以降低制造成本.

此外,碱性电解液的压强和温度要求较低,因此在生产过程中不再需要像铂这样的昂贵材料。 这使得它们的初始资本成本大大低于相互竞争的技术.

与其他类型相比,碱性电解剂的总体能效略低。 然而,能源效率的差距由于前期成本和运营成本大大降低而得到弥补。 这些成本效益使得碱电解剂成为大型工业氢应用的首要选择,这些应用优先考虑可负担得起的供应,而不是边际的增效。

透视,按能力:大规模氢生产需求的增加驱动力

在容量方面,上述2兆瓦机段在2024年贡献电解器市场93.7%的份额. 这是由于对散装氢发电的需求日益增加。 大规模工业消费者和绿色氢项目需要输出能力超过2兆瓦的电解液。

更大的电解器能力也收获工程和设计效益. 组件可以高效地扩大,而不造成成本的线性增加。 比例资本支出随能力而下降。 业务费用也因负载因素改善和在较高的吞吐量下优化能源使用而有所减少。

为了提高能力,优化了网络连接和后勤需求。 这使得2兆瓦以上的电解液极适合提炼、化学和新兴的绿色氨工业,以及工业规模对散装氢的需求。 它们以具有成本效益的方式大规模生产氢的能力,推动了它们的采用。

透视,通过应用:钢铁工业对氢气驱动的重依赖 钢铁厂的采用

在应用方面,钢厂在电解器市场中所占的份额最高,因为钢的生产迫切需要氢气。 氢在钢铁制造中大量使用,主要用于平整和降低合金的碳含量. 据估计,全球50%以上的工业用氢需求仅来自钢铁生产。

此外,钢厂可使用废热流,有助于提高现场电解器的效率和经济效益。 可以利用废热产生蒸汽进行电解,使两个能源密集型工业过程协同结合。 这极大地推动了在钢铁厂投资电解器能力的业务论证,并确保了钢铁仍然是电解器市场的主要应用部分。

附加见解 电解器市场

- 中国武汉市氢城: 旨在展示清洁氢能作为中国环境目标一部分的利用的重要发展。

- 电力车辆 移动 : 作为减少碳排放全球努力的一部分,对氢动力车辆的需求不断增长,从传统的汽油车辆转移。

- 北美的作用:北美是最大的电解器市场,动力工业,炼油,制造部门对氢的需求量很大.

- 亚太的增长:随着对清洁能源需求的不断增长,特别是在中国和印度等国家,亚太预计将在全球电解器市场出现最高的增长。

竞争概览 电解器市场

在电解器市场运营的主要玩家包括尼尔氢,阿萨希·卡塞公司,氢能公司,山东赛凯西西氢能股份有限公司,Teledyne能源系统,西门子公司,神户生态溶液公司,绿色氢能系统,下一氢,H-Tec系统.

电解器市场 领导者

- 镍

- 阿萨希·卡塞公司

- 氢源公司

- 山东西凯西西氢能有限公司.

- Teledyne能源系统

电解器市场 - 竞争对手

电解器市场

(主要参与者主导)

(竞争激烈,参与者众多。)

最新发展 电解器市场

- 2023年11月,西门子宣布与亚洲各大清洁能源公司建立伙伴关系,通过电解液扩大氢的产量,扩大其在全球亚太的覆盖范围.

- 2022年1月,洛根能源(英语:Logan Energy (Edinburgh))与Green Hydrogen Systems签署协议,提供英国用于电解的设备. 交易包括一个40英尺的容器,用作新工厂的电解系统.

电解器市场 细分

- 按类型

- 阿尔卡线电解器

- 总统 电解器

- 固体氧化物电解器

- 按能力

- 2兆瓦以上

- • 500千瓦

- 500千瓦 - 2兆瓦

- 通过应用程序

- 钢铁厂

- 发电厂

- 电子和光伏

- 燃料电池能源储存

- 工业气体

- 动力换气

- 其他人员

您想要了解购买选项吗?本报告的各个部分?

常见问题 :

电解液市场有多大?

电解器市场估计2024年的价值为17.46 Bn,预计到2031年将达到152.6 Bn.

阻碍电解器市场增长的关键因素是什么?

电解所需的高电费和氢燃料电池的其他廉价替代品的存在是阻碍电解器市场增长的主要因素。

驱动电解器市场增长的主要因素是什么?

对氢生产和储存技术的大量投资以及对用氢燃料电池提供动力的车辆不断增长的需求是驱动电解器市场的主要因素。

在电解液市场上哪一种是领先的?

主要类型段为碱电解器.

在电解器市场运营的主要角色是谁?

Nel Hydrogen,Asahi Kasei公司,Hydrogens Corporation,山东赛凯西氢能有限公司,Teledyne Energy Systems,Siemens AG,神户生态流体,绿色Hydrogen Systems,Next Hydrogens,H-Tec Systems都是主要角色.

电解器市场的CAGR是什么?

电解器市场的CAGR预计在2024-2031年达到36.3%.