爆炸证明照明市场 规模与份额分析 - 成长趋势与预测 (2024 - 2031)

爆炸证明照明市场按类型(一般照明、防洪灯、紧凑灯、其他)、轻类型(LED灯、荧光灯、Incadescent灯、HID灯)、终端使用(石油和天然气、化学、制药、采矿、能源和电力、其他)、地理(北美、拉丁美洲、亚太、欧洲、中东和非洲)。 本报告为上述各部分提供了价值(10亿美元)。....

爆炸证明照明市场 规模

市场规模(美元) Bn

复合年增长率9.9%

| 研究期 | 2024 - 2031 |

| 估计基准年 | 2023 |

| 复合年增长率 | 9.9% |

| 市场集中度 | Medium |

| 主要参与者 | 爱默生电器公司., 通用电气, 伊顿公司, 赫贝尔公司., Wipro 照明 以及其他 |

请告诉我们!

爆炸证明照明市场 分析

估计全球爆炸证明照明市场的价值为: 369.1美元 2024年学士 预计将达到 788.1美元 到2031年时, 以复合年增长率增长 从2024年到2031年(CAGR)为9.9%.

过去几年来,由于石油和天然气、采矿和其他危险行业的需求不断增加,爆炸证明照明市场出现了显著增长。 对开发和扩建需要爆炸证明照明解决方案以确保运营安全的工业设施进行了大量投资。 此外,关于在世界各地危险区使用灯光的严格条例将继续促使需要经过认证的爆炸证明照明装置。 在LED技术方面,使爆炸证明火炬和具有更高功效的灯具以最佳成本推动市场的发展。 然而,在预测期间,提供照明替代技术和高昂的初始成本可能会在一定程度上限制市场。

爆炸证明照明市场 趋势

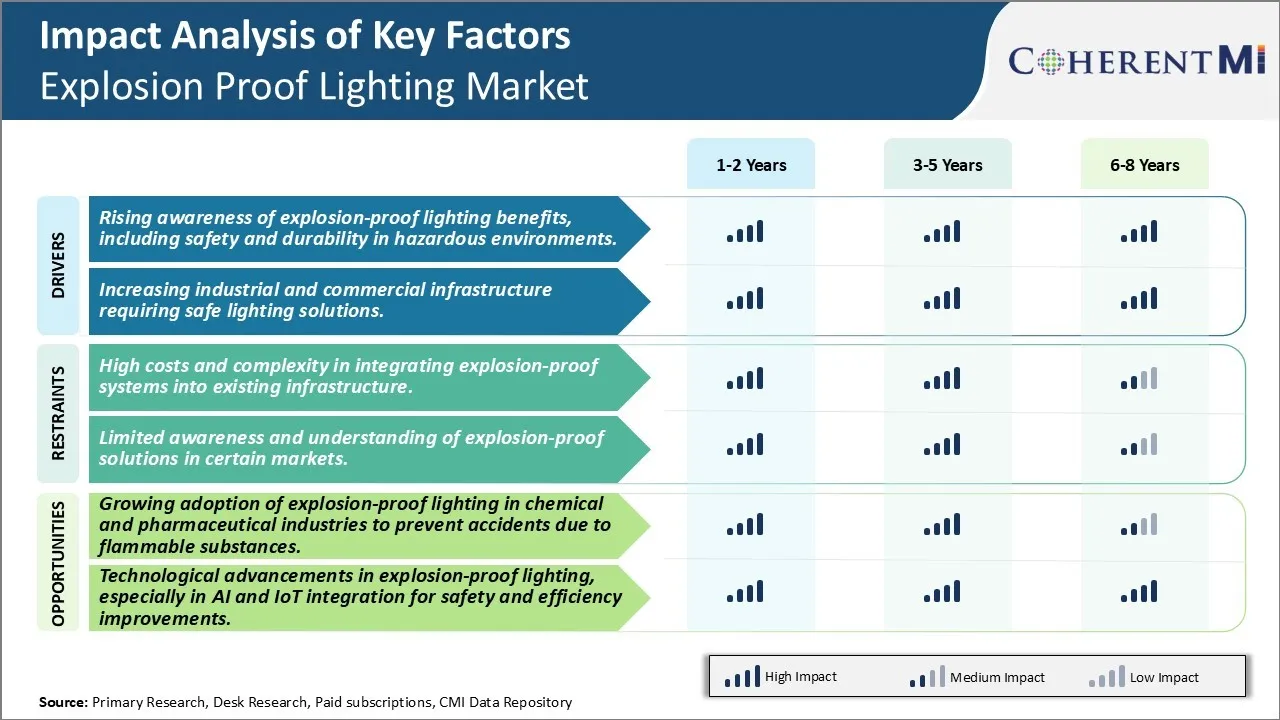

市场驱动力 - 提高对防爆照明惠益的认识,包括在危险环境中的安全和耐久性

在危险工业环境中,由于易燃气体、蒸汽和粉尘颗粒而发生爆炸的危险,使用防爆照明溶液变得越来越重要。 传统上,这些空间的操作人员依赖白炽灯泡,这些灯泡具有燃烧可燃物质的重大风险。 然而,随着人们日益认识到高风险地区对安全的迫切需要,许多设施管理人员和承包商现在认识到经认证的防爆LED照明系统提供的主要好处。

这些现代防爆装置经过设计和测试,经过严格的国际认证,以确保即使在发生故障或故障时也不能引起任何火花或高表面温度。 与传统的白炽灯相比,LED灯泡的运行寿命更长,从而随着时间的推移降低了维护和更换费用。 此外,防爆LED灯在提供类似或更高的润滑油输出的同时,消耗的功率可达90%. 这使得它们成为工业应用中更能节能的选择,为不断升级的电费提供了大量节省.

重要的是,与其它照明类型相比,LED防爆灯发出的热量要少得多。 这样做可减少被高架照明装置点燃的潜在爆炸性气体的风险。 具有热汇和风扇的高级设计有助于迅速消散热量,以保持所有条件下的安全运行温度. LED灯的防碎、多碳酸盐封存也使它们在危险工业区常见的玻璃灯泡更安全。 总体而言,一旦计入维护费用,防爆LED灯在使用寿命期间的总成本将大大低于旧的照明技术。

随着人们对这些有形好处的认识的提高,许多工业,如石油和天然气生产、化学和石化工厂、采矿设施、谷物处理和储存地点等,都积极升级为经认证的防爆炸LED灯。 管理机构也在发挥作用,加强安全规范,检查遵守情况。 这正在推动增加对高质量、经认证的防爆照明解决方案的支出,以减少危险工作环境中的风险,并通过节能和减少停机时间优化运行效率。

市场驱动力-增加工业和商业基础设施 需要安全照明解决方案

过去十年来,全球各主要经济体的快速城市化和工业增长一直在推动对新的制造厂、加工设施、仓库、运输和物流基础设施进行大规模投资。 诸如化学品和石油化工、能源和电力、金属和采矿、制药、石油和天然气等工业的绿地项目往往需要安装防爆照明溶液,从规划和设计阶段本身一直到未来防爆作业。

与此同时,老化的工业基础设施也在进行大规模改造和扩大,以提高生产能力,采用先进的自动化和机器人。 这为在危险区用经认证的防爆LED灯更换现有照明提供了一次大机会。 许多国家围绕工作场所安全不断演变的监管规范也要求定期审计和更新,以确保危险地区的所有电气设备符合最新的国际认证。 不遵守规定有停产和重罚的风险。

此外,防爆照明市场在传统重型工业应用之外,其利用率也在增加。 诸如仓储和物流、易燃货物的制造、谷物加工设施和燃料储存库等增长部门日益认识到,经过认证的安全照明对其往往宽敞的作业地区十分重要。 预计这将在未来数年为防爆的润滑油制造商开辟新的收入来源。

通过满足迅速实现工业基础设施现代化以及扩大产品采用基础的照明需求,防爆照明行业已完全具备持续发展的势头。

市场挑战 -- -- 将勘探-财产系统纳入现有基础设施的高昂成本和复杂性

爆炸证明照明市场面临的主要挑战之一是将防爆照明系统纳入现有基础设施的成本高,复杂。 改造现有工厂、炼油厂和化学设施并进行爆炸证明照明需要大量资本投资,因为整个现有线路和固定装置需要更换或升级。 这导致设施在过渡期间长期停工,从而可能影响生产力并造成损失。 此外,爆炸证明系统有严格的遵守标准和在安装过程中必须遵守的认证要求,这增加了成本。 在确保按行业规范进行区划分类和在广大工业空间正确安装符合这些分类标准的灯光方面的复杂性,也导致安装和维护费用高于传统照明系统。 设施管理人员可能不愿进行这种升级,除非由于初始资本支出高,投资收益可能需要更长的时间。

市场机会:日益采用化学和制药工业的爆炸 -- -- 证明灯来防止易燃物质引起的事故

爆炸证明照明市场的一个关键机会是在化学和制药行业越来越多地采用这些照明系统。 如果由于点火源的存在而使用常规照明,处理挥发性或易燃物质的工作场所极有可能发生火灾和爆炸。 因此,对内在安全的照明装置的需求增加,在可能存在可燃烟雾或粉尘的地区,这些装置可以防止火花或异常的热生成。 由于必须确保人员和工厂安全,这些行业的安全管理人员不得不主动用爆炸证明系统取代现有的灯光。 此外,可燃气氛引起的事故可能导致生产停工、法律责任和品牌声誉受损。 因此,公司越来越多地对经认证的爆炸证明照明进行资本投资,以此作为避免这种风险和保持业务连续性的预防措施。 在预测期间,由于越来越重视流程和人员安全,将继续推动采用这些专用照明系统。

关键参与者采用的关键制胜策略 爆炸证明照明市场

产品创新和技术进步

- 着力研发开发创新照明解决方案,提供耐久性更高,能效提高,危险环境下照明效果更好.

- 整合LED技术,提供适合爆炸性和危险环境的节能长效照明选择.

注重遵守和认证

- 遵守严格的安全条例并获得证书(如ATEX、IECEX、UL和CSA),以达到防爆产品的国际标准。

- 定期更新和重新设计产品,使之符合最新的安全条例和市场要求。

向高增长市场扩展

- 瞄准石油天然气,矿业,化工,药品等高增长产业,在这些产业中防爆照明至关重要.

- 扩大新兴市场的销售和分销网络,特别是在工业化正在加速的亚太、中东和拉丁美洲等区域。

战略伙伴关系与协作

- 与工业设施、OEMs和分销渠道建立伙伴关系,扩大市场覆盖面,确保关键市场的产品供应。

- 与行业专家和咨询公司合作,根据客户的具体需要,开发定制的防爆照明解决方案。

强调能源效率和可持续性

- 发展节能照明系统,帮助降低能源密集型行业的电力消耗和运营成本.

- 注重符合绿色能源倡议和环境可持续性目标的生态友好材料和设计。

分段分析 爆炸证明照明市场

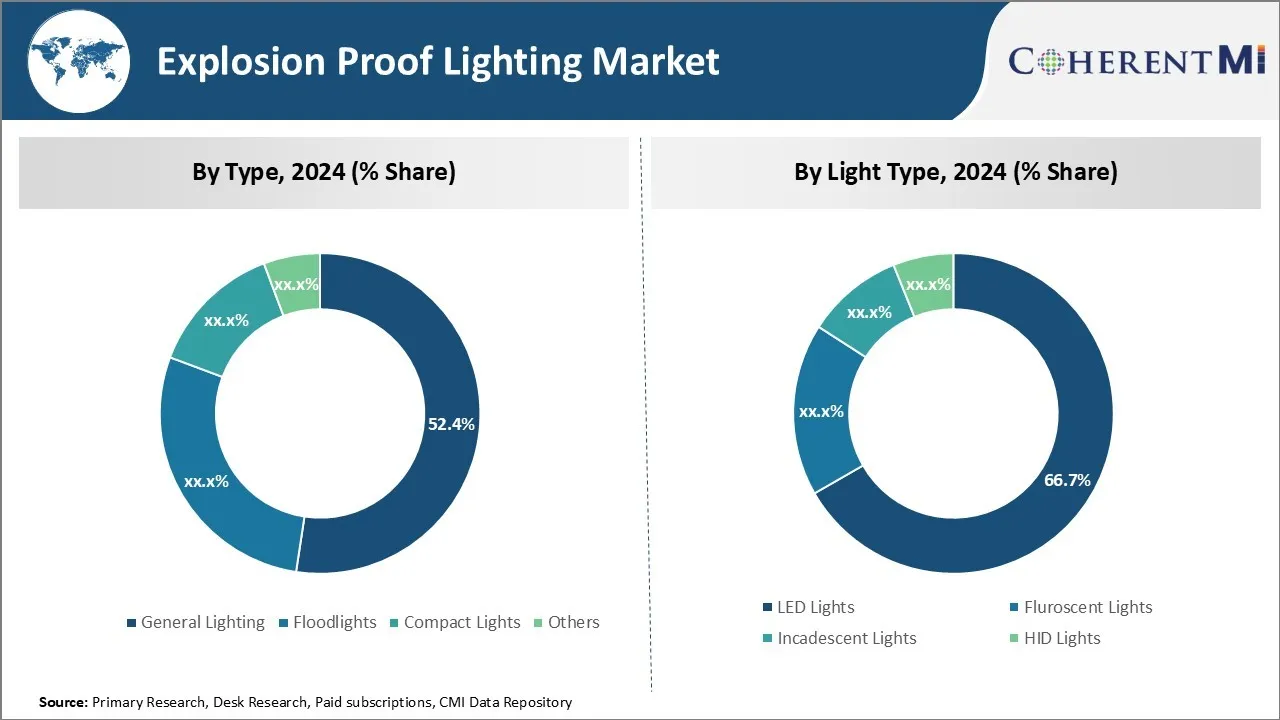

透视, 按类型、 质量和可靠性 驱动一般照明部分

根据类型,一般照明系统预计在2024年将贡献52.4%,因为它有能力为各种危险工业环境提供一致、高质量的照明。 一般的照明装置采用防爆证书设计,以承受可燃气体、灰尘和纤维,而不会产生可燃物质的火花或热量。 与低强度危险灯相比,它们提供了全光谱白光,提高了可见度和安全性. 此外,一般照明装置在需要更换灯具之前可长达50 000小时,从而减少了维护费用。 它们的亮度创造了一个安全舒适的工作区,没有阴影或暗点,模糊工作任务或危害. 一般照明的可靠性有助于尽量减少对生产工作流程的干扰,确保工人的安全,即使在最危险地区也是如此。

透视,按光线类型,恒定创新驱动器 LED 采用

按光线型,LED灯在2024年占66.7%,市场渗透率最高,原因是其性能优于传统照明技术. LED在消耗最小功率的同时,为视觉敏锐度提供具有高色渲染的脆白光。 其紧凑的体积允许灵活安装,但不影响防爆的外壳。 与气体放电灯不同的是,LED不含有汞蒸汽等有害物质,如果损坏则不破裂。 最重要的是,LED技术每年继续以更高的光度、更长的寿命和较低的成本 -- -- 超过相互竞争的光源的速度 -- -- 来进步。 随着LED效率的提高,业务节余超过了较高的初始成本. 制造商将继续开发智能LED控制和下一代材料,以便在危险的工业环境中最大限度地节省能源。 恒定创新水泥LED灯作为首选的防爆照明技术.

附加见解 爆炸证明照明市场

随着各行业越来越多地采用防爆照明,防止在炼油厂和化工厂等高风险环境中发生事故,爆炸证明点燃市场正在增长。 防爆灯,特别是LED变体,提供了安全、耐久性和能源效率,使它们成为危险地点的优先选择。 技术进步,如集成AI进行实时监测和预测维护,进一步提高了防爆照明系统的价值命题. 这一趋势的驱动力是安全合规的监管任务和工作场所安全意识的提高。 随着工业化的扩展,特别是在亚太和北美,对防爆照明解决方案的需求预计会增加,而LED则因其效率和较低的运营成本而领先。 在照明技术不断创新的支持下,市场处于持续增长的有利位置。

竞争概览 爆炸证明照明市场

在爆炸证明照明市场运营的主要玩家包括爱默生电气公司,通用电气,伊顿股份有限公司,Hubbell股份有限公司,Wipro照明公司,Glamox As,Cortem S.P.A.,Larson电子有限责任公司,Atomsvet有限责任公司,LDPI股份有限公司和NORKA照明公司.

爆炸证明照明市场 领导者

- 爱默生电器公司.

- 通用电气

- 伊顿公司

- 赫贝尔公司.

- Wipro 照明

爆炸证明照明市场 - 竞争对手

爆炸证明照明市场

(主要参与者主导)

(竞争激烈,参与者众多。)

最新发展 爆炸证明照明市场

- 2024年5月,FANUC America发布了CRX-10iA/L涂装合作机器人,这是第一台设计用于全球用途的防爆合作涂装机器人.

- 2023年1月,ARCHON Industries Inc.推出EX20-100防爆照明,设计用于加工船和油箱等危险地点的连续照明.

- 2023年1月,Wipro Lighting公司推出了BlazelineTM,这是一个防燃照明范围,为危险环境提供了有力可靠的解决方案.

- 2022年10月,THT-EX为世界首个UL批准的耐热和防爆LED灯亮相,设计可承受高温和灰尘条件.

爆炸证明照明市场 细分

- 按类型

- 常规照明

- 防洪灯

- 压缩灯

- 其他人员

- 按光线类型

- 发光 灯光

- 荧光灯

- 升华灯

- HID 灯光

- 最终使用

- 石油和天然气

- 化学

- 制药

- 采矿

- 能源和电力

- 其他人员

您想要了解购买选项吗?本报告的各个部分?

常见问题 :

爆炸证明点火市场有多大?.

全球爆炸证明照明市场价值估计为369美元。 Bn在2024年,预计达到788.1美元。 Bn 2031年时.

爆炸证明点火市场CAGR是什么?.

爆炸证明点燃市场的CAGR预计在2024年至2031年达到9.9%.

哪些是推动爆炸证明点燃市场增长的主要因素?

人们对防爆照明好处的认识不断提高,包括在危险环境中的安全和耐久性,以及需要安全照明解决方案的工业和商业基础设施不断增多。 是推动爆炸证明点燃市场的主要因素。

哪些关键因素阻碍爆炸证明点燃市场的发展?

将防爆系统纳入现有基础设施的成本和复杂性很高,对某些市场防爆解决方案的认识和了解有限,这些都是阻碍爆炸证明点燃市场增长的主要因素。

爆炸证明点燃市场哪一种是主要类型? 页:1

通用照明是领先的Type段.

爆炸证明点火市场的主要角色是谁?

埃默森电气公司,通用电气,伊顿公司,Hubbell公司,Wipro照明公司,Glamox As,Cortem S.P.A.,Larson电子有限责任公司,Atomsvet有限责任公司,LDPI公司,NORKA 照明是主要角色.