氢发电市场 规模与份额分析 - 成长趋势与预测 (2024 - 2031)

氢发电市场按技术(蒸气改造、电解、部分氧化、煤气化)、应用(炼油、氨生产、甲醇生产、运输、发电)、系统(Captive、Merchant)、地理(北美、拉丁美洲、亚太、欧洲、中东和非洲)划分。 本报告为上述部分提供了价值(10亿美元)。....

氢发电市场 规模

市场规模(美元) Bn

复合年增长率5.8%

| 研究期 | 2024 - 2031 |

| 估计基准年 | 2023 |

| 复合年增长率 | 5.8% |

| 市场集中度 | High |

| 主要参与者 | 航空产品和化学品公司, Air Liquide International S.A. 国际航空(航空液体国际航空), 林德平板电脑, 梅瑟集团有限公司, Praxair, Inc.(美国) 以及其他 |

请告诉我们!

氢发电市场 分析

估计氢发电市场的价值为: 2024年156.6Bn美元 预计将达到 232.6美元 到2031年时。 。 。 预计以复合年增长率增长(CAGR),从2024年到2031年占5.8%. 由于对控制环境污染的低碳燃料替代品的需求不断增长,氢发电市场预计在预测期间将大幅增长。

氢发电市场 趋势

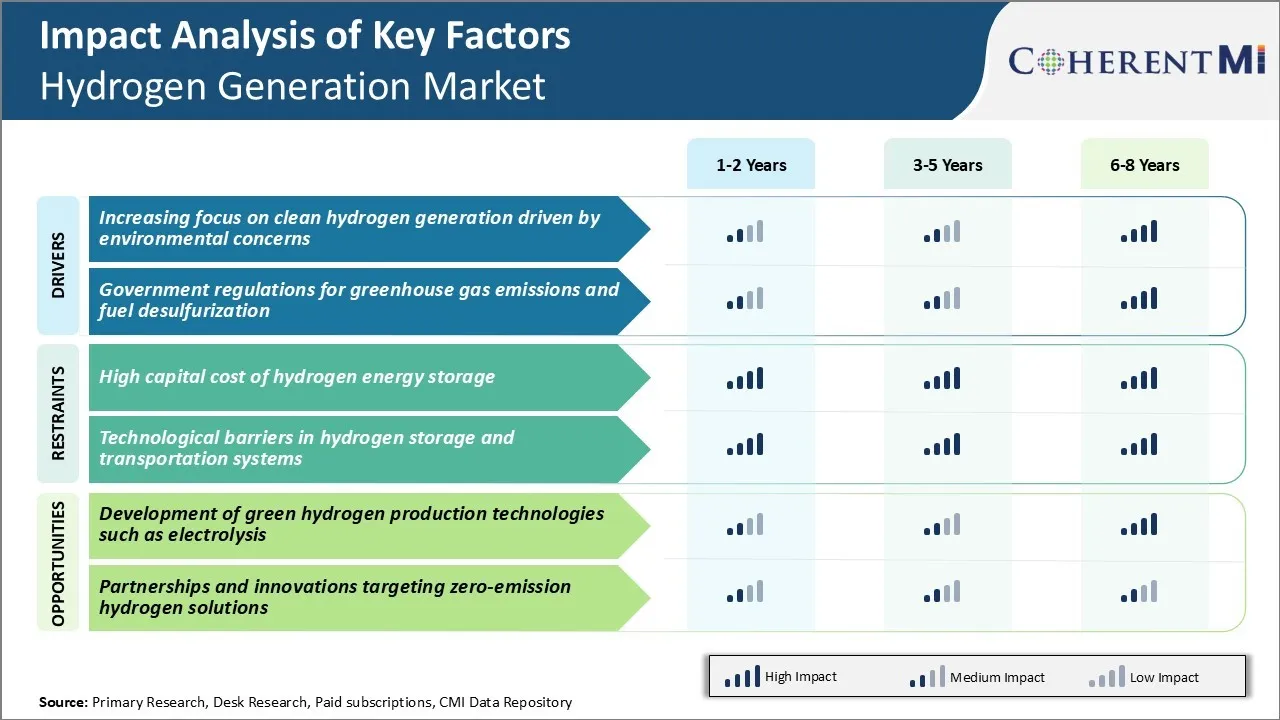

市场驱动力-因环境关切而日益重视清洁氢生成

氢发电市场日益关注全世界日益严重的环境问题所驱动的氢的清洁生产方法。 如果通过可再生资源产生,氢有可能成为实现低碳未来的重要燃料。

炼油厂、化工和化肥生产商等终端使用行业是氢的主要消费者,因此对从清洁生产路线获得供应的需求增加。 这是推动相关公司投资创新的电解技术,这些技术使用可再生电将水分解成氢和氧.

即使是汽车部门也表现出愿意采用氢燃料电池车辆,只要燃料在没有碳足迹的情况下可持续地产生。 这需要扩大可再生氢经济。 正在投资于旨在降低电解和可再生氢技术成本的研究。 氢发电市场上的制造商的目标是与传统生产方式进行有效竞争。 全球正在协同努力,加速清洁氢的商业化。

市场驱动力----政府温室气体排放和燃料脱硫条例

全世界各国政府为遏制温室气体排放而实行的严格条例。 它们还旨在减少运输燃料中的硫含量,作为氢发电市场的主要驱动力。 许多国家在允许的污染排放水平方面对工业设施和运输部门实施了政策并施加了限制。

特别是在发达市场,不断增加的硫的管制也大大增加了炼油厂的氢需求。 甚至海事部门的规章也正在推动采用低硫燃料燃料,这些燃料在炼油厂再次需要大量氢消耗,才能使重燃料油深度脱硫。

对工厂、发电厂和其他固定设施实行更严格的排放性能标准,大大加强了碳捕获、利用和储存技术的使用。 对排放规范的遵守程度不断提高,这正推动加工工业在其燃料消耗氢的工厂进行改造和改造。 这种政策驱动因素极大地促进了全球氢发电市场的增长。

市场挑战 -- -- 氢能储存的资本成本高

氢发电市场面临的主要挑战之一是与氢能储存有关的资本成本高昂。 储氢需要压缩氢气罐或冷却液氢储存罐,两者都需要昂贵的设备和基础设施.

压缩的储气罐需要承受高达700条的极高压,使其制造成本昂贵. 液态氢存储还需要冷却氢气降温到-253°C,这是一个能源密集型过程.

此外,与矿物燃料相比,氢的能量密度非常低,需要很大的储存空间。 生产、储存、运输和分配氢所需的大量初始资本投资阻碍了氢经济的增长。

虽然成本随着预期的技术改进和生产规模经济而减少,但高昂的资本成本仍然是目前氢技术广泛商业化的一个主要障碍。

市场机会——开发电解等绿色氢生产技术.

氢发电市场的一个重要机会在于发展电解等绿色氢生产技术. 电解涉及使用可再生电将水分为氢气和氧气,从而提供了一种不排放温室气体的洁净氢生产方法。

目前正在进行大量研究,以提高电解技术的效率并降低其成本。 在改进催化剂、薄膜材料和系统设计等领域取得的进展有可能使成本与矿物燃料产生的氢相比降低到具有商业竞争力的水平。 日益重视发展可再生能源能力也为电解厂提供了充足的低成本电力投入。

增加对电解和其他绿色氢生产方法的投资有助于实现可持续性目标,加快能源过渡,同时为氢发电市场创造增长前景。 这为销售商提供了一个在新兴的清洁技术空间中立足的重要机会。

关键参与者采用的关键制胜策略 氢发电市场

主要角色采取的一项最成功的战略是: 战略伙伴关系和协作。 。 。 例如,2020年,Air Products与ACWA Power和Saudi Aramco合作,在沙特阿拉伯Neom开发了一个50亿美元的氢基工业综合体。 该项目将帮助空气产品在迅速增长的沙特氢发电市场中获得立足点.

另一个策略是 对研究与发展的大量投资 利用可再生资源大规模生产氢。 例如,Cummins在2020年投资6000万美元开发质子交换膜电解器,以产生无碳氢.

公司还 获取启动 研究创新的氢技术。 例如,林德于2018年收购了Praxair,获得了其膜分离技术. 它还在2021年从Air Liquide的Lurgi业务中获得了高级压旋吸附和低温技术.

地域扩张 进入预期会推动未来氢需求的市场也是一个关键战略。 例如,Engie扩展至比利时、荷兰、德国等,以便更接近欧洲联盟宣布的主要氢枢纽和项目。

分段分析 氢发电市场

透视,按技术分列:蒸汽甲烷改造向低碳技术的过渡

在技术方面,蒸汽甲烷(SMR)在2024年占氢发电市场47.6%的份额,拥有其商业可行性和成本效益。 作为工业规模上最成熟和最公认的技术,工管关系允许大规模氢生产,满足主要应用行业的大部分需求。

然而,工管关系产生的碳排放导致政府和公司注重减少对矿物燃料的依赖。 各种奖励和补贴正在鼓励向更绿色的氢生成途径过渡,如电解,以引导去碳化工作。 预计持续的政策推动和技术改进将提高它们的氢发电市场渗透率。 工管关系公司也在研究碳捕获解决方案,以使该工艺更有利于环境,并延长该技术的寿命。

透视,通过应用:石油炼油厂能源安全关切的上升

在应用方面,由于炼油厂对氢的大量需求,石油炼油厂在2024年的氢发电市场中占40.1%。 氢是将硫磺从汽油和柴油中除去以达到严格的环境条例的关键原料。 它还被用于炼油厂内的各种水处理活动。 燃料消费的稳步增长、排放规范的收紧以及生产更清洁燃料的需要使全球炼油厂的氢需求增加。

此外,依赖进口来加工原油也增加了许多国家对能源安全的关切。 这促使炼油厂在炼油厂内投资建造有目的的氢厂,以确保供应安全,避免氢运输带来的后勤挑战。 碳氢生成旨在解决炼油厂长期供应优先事项的这种安全问题。

Insights,by System: Captive Systems 专注于成本优化

在系统方面,由于需要持续供应和本地化的氢发电,俘获系统在氢发电市场中的贡献最大。 建立内部氢厂使炼油厂、氨/甲醇生产商能够确保原料供应并减少供应链风险。 它还有助于最大限度地减少与氢气输送有关的运输和物流费用。

然而,这类项目的大量资本支出继续挑战着附属系统的增长前景。 为提高能源效率、利用副产品气体以及能力脱低而正在采取的举措旨在减少从附属设施产生氢的总成本。

采用模块化生产设计、数字化和可再生能源的使用,进一步帮助加强附属系统的成本竞争力。 同时,在管道基础设施发达和天然气储量丰富的地区,商家部门正在获得更大的动力。

附加见解 氢发电市场

- 钢铁生产中的氢: 公司在钢铁制造中试验使用氢取代焦炭,可能将二氧化碳排放量减少90%。

- 氢燃料电池车: 汽车制造商正在投资氢燃料电池技术,作为电池电动车辆的替代品,提供更长的航程和更快的加油.

- 预计氢 需求:在工业和流动性应用的推动下,预计到2050年全球氢需求将达到8亿吨。

- 投资 趋势: 自2020年以来,全球对氢项目和技术的投资超过700亿美元,表明氢发电市场的势头强劲。

- 亚太仍然是世界上氢消费的主要区域。 预计到2033年,亚太区域的氢发电市场将达到136.99亿美元,CAGR为6.94%。 北美正在准备在全球氢发电市场,特别是在氢燃料电池载体的采用方面实现显著增长。

竞争概览 氢发电市场

在氢发电市场运营的主要角色包括空气产品与化工公司,Air Liquide国际股份有限公司,Linde plc,Messer Group GmbH,Praxair,Inoxcva,Weldstar, Inc.,McPhy Energy SA,以及LNI Swissgas.

氢发电市场 领导者

- 航空产品和化学品公司

- Air Liquide International S.A. 国际航空(航空液体国际航空)

- 林德平板电脑

- 梅瑟集团有限公司

- Praxair, Inc.(美国)

氢发电市场 - 竞争对手

氢发电市场

(主要参与者主导)

(竞争激烈,参与者众多。)

最新发展 氢发电市场

- 2021年11月,Woodside Energy宣布计划到2030年对新能源产品和低碳服务投资50亿美元. 这项投资包括与氢发电、氨和可再生发电有关的项目。 这一宣布是伍兹德向更清洁的能源解决方案过渡和减少碳排放战略的一部分.

- 2021年1月,Plug Power Inc.和Brookfield可再生能源合作伙伴宣布建立战略伙伴关系,在美国建设绿色氢发电厂. 预计该设施将利用布鲁克菲尔德可再生能源合作伙伴提供的可再生能源,每天生产15公吨液氢。

氢发电市场 细分

- 技术

- 蒸汽甲烷改造

- 电解

- 碱电解

- 质子交换膜(PEM)电解

- 部分氧化

- 煤气化

- 通过应用程序

- 炼油厂

- 氨生产

- 甲醇生产

- 运输

- 发电

- 按系统

- 缩写

- 商贸

您想要了解购买选项吗?本报告的各个部分?

常见问题 :

氢发电市场有多大?

氢发电市场估计为156.6美元。 Bn在2024年,预计到2031年达到232.6Bn.

阻碍氢发电市场增长的关键因素是什么?

氢能储存的资本成本高以及氢储存和运输系统的技术壁垒是阻碍氢发电市场增长的主要因素。

驱动氢发电市场增长的主要因素是什么?

由于环境关切和政府温室气体排放条例的驱动,越来越重视清洁氢发电,是驱动氢发电市场的主要因素。

氢发电市场的主要技术是什么?

主要技术部分是蒸汽甲烷改革。

哪些主要角色在氢发电市场运作?

Air Products and Chemistry, Inc., Air Liquide International S.A., Linde plc, Messer Group GmbH, Praxair, Inoxcva, Weldstar, Inc., McPhy Energy SA, LNI Swissgas是主要角色.

氢发电市场的CAGR是什么?

氢发电市场CAGR预计2024-2031年占5.8%.