低碳建筑市场 规模与份额分析 - 成长趋势与预测 (2024 - 2031)

低碳建筑市场按类型划分(能源有效材料、可再生能源系统、低碳HVAC系统、绿色建筑认证等)、应用(商业、住宅、工业)、材料(Wood、竹子、回收钢、循环塑料、其他可持续材料)、地理(北美、拉丁美洲、亚太、欧洲、中东和非洲)。 本报告为上述部分提供了价值(10亿美元)。....

低碳建筑市场 规模

市场规模(美元) Bn

复合年增长率11.8%

| 研究期 | 2024 - 2031 |

| 估计基准年 | 2023 |

| 复合年增长率 | 11.8% |

| 市场集中度 | High |

| 主要参与者 | 西门子集团, 国际Honeywell 联合国, 约翰逊控制国际, 施耐德电器, 转盘技术plc 以及其他 |

请告诉我们!

低碳建筑市场 分析

低碳建筑市场估计价值为: 654.84美元 2024年学士 预计将达到 1,720.5美元 到2031年时, 以复合年增长率增长 (CAGR)从2024年到2031年占11.8%. 低碳建筑市场的动力是需要可再生能源解决方案和减少建筑部门温室气体排放的努力。

低碳建筑市场 趋势

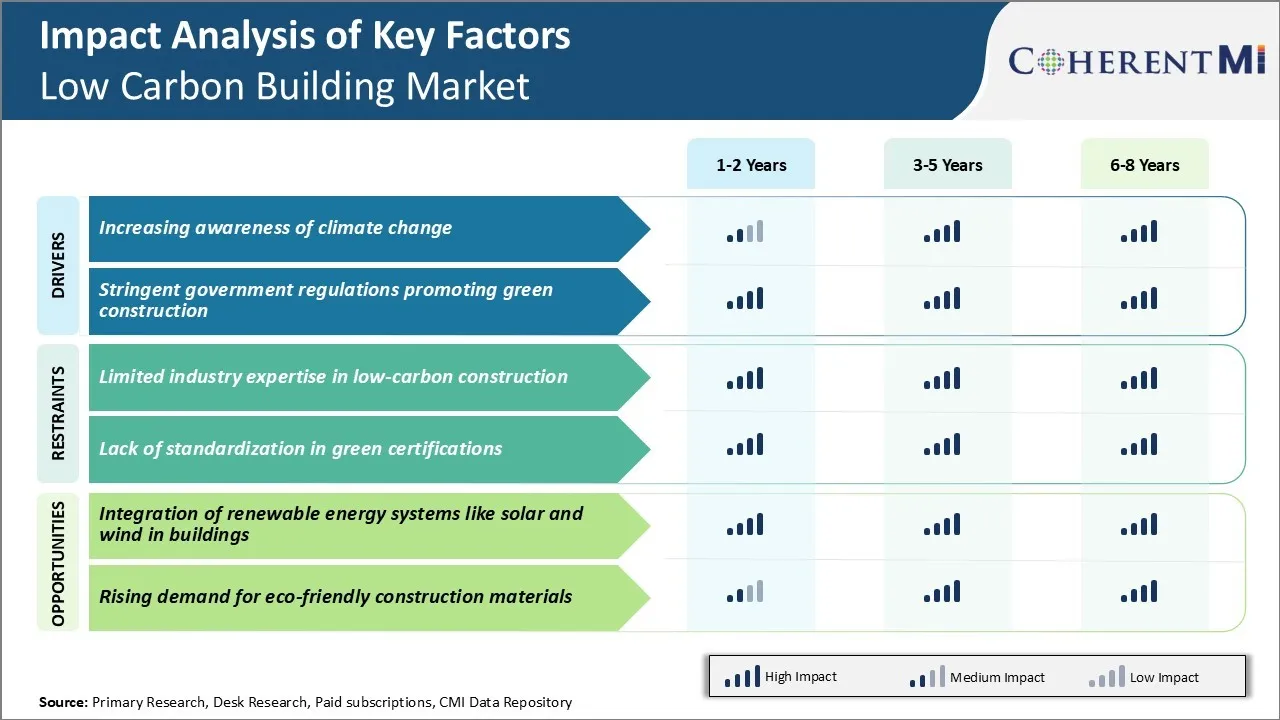

市场驱动力----提高对气候变化的认识

随着极端天气事件使气候变化的影响更加明显,人们越来越关切全球变暖。 随着意识的提高,更多的人正在就建筑物与气候变化之间的关系进行自我教育。

常规建筑的材料、建筑和日常功能在其存在期间向大气释放了大量碳。 客户正在认识到,对建筑物设计和运营作出的选择可以极大地帮助或阻碍遏制气候变化的全球努力。 这一认识正在驱动对低碳建筑的需求,这些建筑具有能源效率,使用可持续材料,整合可再生能源以减少其环境影响。

开发商和建筑业主已经注意到这种变化中的消费者情绪. 他们知道,被看成是可持续性的领导者可以帮助他们树立品牌,并在低碳建筑市场中给予他们竞争优势。 绿色建筑产品的制造商加强了研发,以满足生态意识客户基础日益增长的需求。 对建筑物如何与全球变暖相联系的总体认识已成为推动低碳建筑市场的一个主要动力。

市场驱动力 - 推动绿色建设的严格政府条例

为了满足公众对加强气候政策的需求,世界许多国家政府近年来采用了更严格的建筑法规和条例。 其目的是通过规定在新建筑中提高能源效率来限制建筑部门的排放。

例如,欧洲联盟通过其《建筑物能源性能指示》制定了具体部门的基准,成员国必须在国内执行。 在美国,加利福尼亚州和纽约州等州以国内最严格的低碳建筑标准领导全国.

此外,还制定了鼓励绿色建筑做法的财政激励措施。 向从LEED、生活建筑挑战、被动房屋等获得第三方绿色认证的发展提供税收抵免。 公共资金支持创新低碳建材和系统的研究.

各国政府正在表明,绿色建筑是一个公共政策优先事项,激发了投资者更大的兴趣和私营部门对低碳解决方案的承诺。 随着时间推移,规章预计将变得更加严格,确保这仍然是低碳建筑市场的主要增长动力。

市场挑战 - 有限工业低碳建设专门知识

低碳建筑市场目前面临的主要挑战之一是,在设计、建造和运营真正低碳建筑方面,行业专业知识有限。 虽然人们日益认识到减少建筑物内含碳和可操作碳的重要性,但传统建筑做法的发展并没有将可持续性作为一个核心优先事项。

因此,大多数建筑公司、建筑师、工程师和商人的亲身体验相对较少,能够最大限度地减少碳足迹的项目。 这就造成了执行风险,确保仍然能够在典型的建筑时限和预算范围内以成本效益高的方式建立优先考虑低碳成果的设计。 还缺乏对不断发展的低碳建筑技术、材料和工艺有深入知识的专家。

要克服这些专门知识差距,就必须对现有行业工作人员进行大量培训和提高其技能。 低碳建筑市场的玩家还需要改变采购流程,以适当激励低碳设计和建筑实践.

市场机会 -- -- 将太阳能和风能等可再生能源系统纳入建筑物

低碳建筑市场的一个主要机会在于更全面地将可再生能源系统直接纳入建筑设计。 通过太阳能光伏电池板、小型风力涡轮机或其他可再生的微型发电技术,建筑物可以现场产生清洁电力,从而大大减少对更土的电网电力的依赖,降低运行中的碳足迹。

随着可再生能源技术成本的下降,与传统建筑相比,建筑一体化应用在经济上越来越可行。 前瞻性开发者认为,围绕优化建筑封套、屋顶、外观和其他要素以获取清洁能源开发专门知识具有重大价值。

随着可再生能源组合标准等政策增加对此类系统的需求,围绕“建设作为发电厂”的技能有增长的潜力。 采用综合可再生能源还有助于建筑业主通过向电网输送过剩电力的收入减少长期能源成本。

关键参与者采用的关键制胜策略 低碳建筑市场

注重能源效率和可再生能源:施耐德电气,约翰逊控制及联合技术等玩家 公司通过各种技术和解决办法,大力致力于提高建筑物的能源效率。

采用整个建筑设计方法:西门子,约翰逊控制公司和Honeywell等领导人都主张采用整体建筑设计方法,将低碳战略从设计阶段本身综合起来,而不是作为附加.

提供建筑物生命周期服务:强森控股,Honeywell和Schneider Electric等顶尖玩家的大多数已经从产品销售商过渡到提供能源审计,改造,设施管理等综合建筑生命周期服务.

伙伴关系和购置:玩家通过战略伙伴关系和收购来提高能力和市场份额. 例如,2021年,约翰逊控制公司收购了Tempered Networks,以加强其建设网络安全投资组合.

分段分析 低碳建筑市场

透视,按类型分列:对能源效率的认识不断提高,推动对能源有效材料的需求

在产品类型方面,节能材料在2024年的低碳建筑市场中贡献了48.1%的份额. 这是由于建筑商和消费者对能源效率的认识不断提高。 各种节能的材料选择,如绝缘玻璃,气凝胶绝缘,光泽屏障隔层,以及绝缘混凝土形式,使建筑者能够大幅降低建筑物供暖和冷却的能量需求.

隔热玻璃或双层/三层玻璃由于能够防止通过窗户传递热量,正在成为商业和住宅建筑中的一项标准. 外层的玻璃和隔热气体在导电和对流热损失中急剧减少。 放射性屏障隔层是另一种受欢迎的节能建筑材料,可看到分期增加。 这有助于稳定室内温度,尽量减少热天气中空间冷却的需要.

气凝胶是一种超轻合成多孔材料,热导率极低,使它能比同样厚度的玻璃纤维棒更好地隔绝建筑物。 总体而言,气凝胶等先进绝缘剂的能量和资金节约潜力正在推动其在低碳建筑市场的接受.

透视,按应用:商业建筑带头采用低碳技术

商业部门在2024年低碳建筑市场应用方面占51.2%. 这是由于建设活动规模大,注重能源管理. 商业建筑商对低碳建筑设计有强烈的激励,以减少运营成本,吸引环保意识的租户.

低碳HVAC系统在商业部分得到广泛采用。 具有热电联产、地热和太阳能热能的地区能源厂使商业园区和校园能够以高效、低排放的方式获得清洁供暖和冷却。 冷却的光束系统也正获得牵引力,因为它们使用的能量比标准可变空气体积单位低30%-50%,同时保持占用舒适.

低碳建筑认证继续增强认证商业空间对投资于可持续性的企业的吸引力。 现有建筑存量的适应性再利用,可再生能源发电和电力车辆基础设施的整合等措施,进一步加强了认证商业开发的绿色信誉. 这使业主/开发商能够在达到商业可持续性目标的同时收取保费租金。

透视 by Materical: Wood Emergings 作为碳友好型建筑材料的选择

在不同的可持续材料中,由于各种优越性,木材已成为低碳建筑市场的主要低碳选择。 与混凝土和钢铁等替代品相比,快速增长的软木种植园和工程木制品使得木制建筑的碳足迹较低。

摇篮到大门生命周期评估发现,木材固碳量比其生产、收获、运输和最终处置过程中释放的碳量多。 此外,木材是一种可再生资源,不需要像一些矿物一样在加工过程中大量使用矿物燃料。

在美学上,天然木材的完好都因其温暖和吸引力而更受青睐. 在商业部门,暴露的木材内饰与较高的占用福利、满意度和生产力有关。 与化石密集型替代品相比,人们日益认识到木材在环境、技术和经验方面的优点,这巩固了木材作为低碳建筑中首选材料的地位。

附加见解 低碳建筑市场

- 悉尼一个中央公园竣工成为低碳建筑做法的主要范例。 该建筑以纵向花园和节能系统为特色,显著降低了其环境影响,并成为未来可持续发展的典范.

- 建筑占全球碳排放量的近40%,突出表明迫切需要采用低碳建筑做法。 根据工业报告,采用可持续材料和低碳建设技术,到2050年排放量可减少50%。

- 节能材料部分在2023年全球低碳建筑市场占有最大份额(48%).

- 可再生能源系统部分预计将增长16.1%(2024-2034年)。

- 2023年欧洲在全球低碳建筑市场拥有46%的收入份额. 由于政府鼓励可持续建设,预计亚太全球低碳建筑市场增长最快。

竞争概览 低碳建筑市场

在低碳建筑市场运营的主要角色包括西门子公司(Siemens AG),Honeywell International Inc.,Johnson Controls International plc,Schneider Electric,Trane Technologies plc,三菱电气公司,ABB有限公司,Kingspan Group plc,Skanska AB,伦德租借有限公司,LafargeHolcim有限公司,Saint-Gobain,以及BASF SE.

低碳建筑市场 领导者

- 西门子集团

- 国际Honeywell 联合国

- 约翰逊控制国际

- 施耐德电器

- 转盘技术plc

低碳建筑市场 - 竞争对手

低碳建筑市场

(主要参与者主导)

(竞争激烈,参与者众多。)

最新发展 低碳建筑市场

- 2023年,Kingspan Group plc收购了Troldtekt A/S,这是一家丹麦公司,以其可持续的木制声板而闻名. 这一战略举措为金斯潘的产品组合增加了生态友好的声学解决方案,进一步加强了对低碳建筑材料和解决方案的关注. 收购符合金斯潘对低碳建筑市场可持续性和创新的承诺。

低碳建筑市场 细分

- 按类型

- 能源有效材料

- 可再生能源系统

- 低碳HVAC系统

- 绿色建筑认证

- 其他人员

- 通过应用程序

- 商业

- 住所

- 工业

- 按材料分类

- 木头

- 竹鱼

- 回收钢

- 循环塑料

- 其他可持续材料

您想要了解购买选项吗?本报告的各个部分?

常见问题 :

低碳建筑市场有多大?

低碳建筑市场价值估计为654.84美元。 Bn在2024年,预计达到1,720.5美元。 Bn 2031年时.

阻碍低碳建筑市场增长的关键因素是什么?

低碳建设行业专业知识有限,绿色认证缺乏标准化,是阻碍低碳建设市场发展的主要因素.

驱动低碳建设市场增长的主要因素是什么?

提高对气候变化的认识和促进绿色建筑的严格政府条例是推动低碳建筑市场的主要因素。

低碳建筑市场的主要类型是哪一种?

主要类型部分为节能材料.

哪些主要角色在低碳建筑市场运作?

西门子公司、Honeywell国际公司、Johnson Controls International plc、Schneider Electric、Trane Technologies plc、三菱电气公司、ABB、Kingspan集团plc、Skanska AB、伦德租借公司、LafargeHolcim有限公司、Saint-Gobain和BASF SE是主要角色。

低碳建筑市场的CAGR是什么?

低碳建筑市场CAGR预计2024-2031年占11.8%.