视频管理系统市场 规模与份额分析 - 成长趋势与预测 (2024 - 2031)

视频管理系统市场按构成部分(溶液、服务)、按技术(以广告、IP为基础)、按最终用户(零售、机场、教育、银行、保健)、按地理(北美、拉丁美洲、亚太、欧洲、中东和非洲)划分。 报告提供了上述价值(10亿美元)。....

视频管理系统市场 规模

市场规模(美元) Bn

复合年增长率12.1%

| 研究期 | 2024 - 2031 |

| 估计基准年 | 2023 |

| 复合年增长率 | 12.1% |

| 市场集中度 | High |

| 主要参与者 | 波许, 汉哈·特克温, 亲爱的, 施耐德电器, Avigilon公司 以及其他 |

请告诉我们!

视频管理系统市场 分析

全球视频管理系统市场估计价值为: 2024年17.1 Bn美元 预计将达到 58.3 Bn 2031年之前以复合年增长率增长 (CAGR)从2024年到2031年占12.1%. 住宅、商业和工业应用对安全监视的需求日益增加,这推动了对视频管理系统的需求。 人们对安全和公共安全日益关切,鼓励全世界采用视频监视办法。 视频管理系统市场预计将在预测期间出现大幅增长。 视频分析及人工智能的技术进步使得视频管理系统能够提供面部识别,运动检测和自动车牌识别等高级功能. 将视频监视摄像机与基于云的存储和分析相结合,也正在成为市场上的一个关键趋势。

视频管理系统市场 趋势

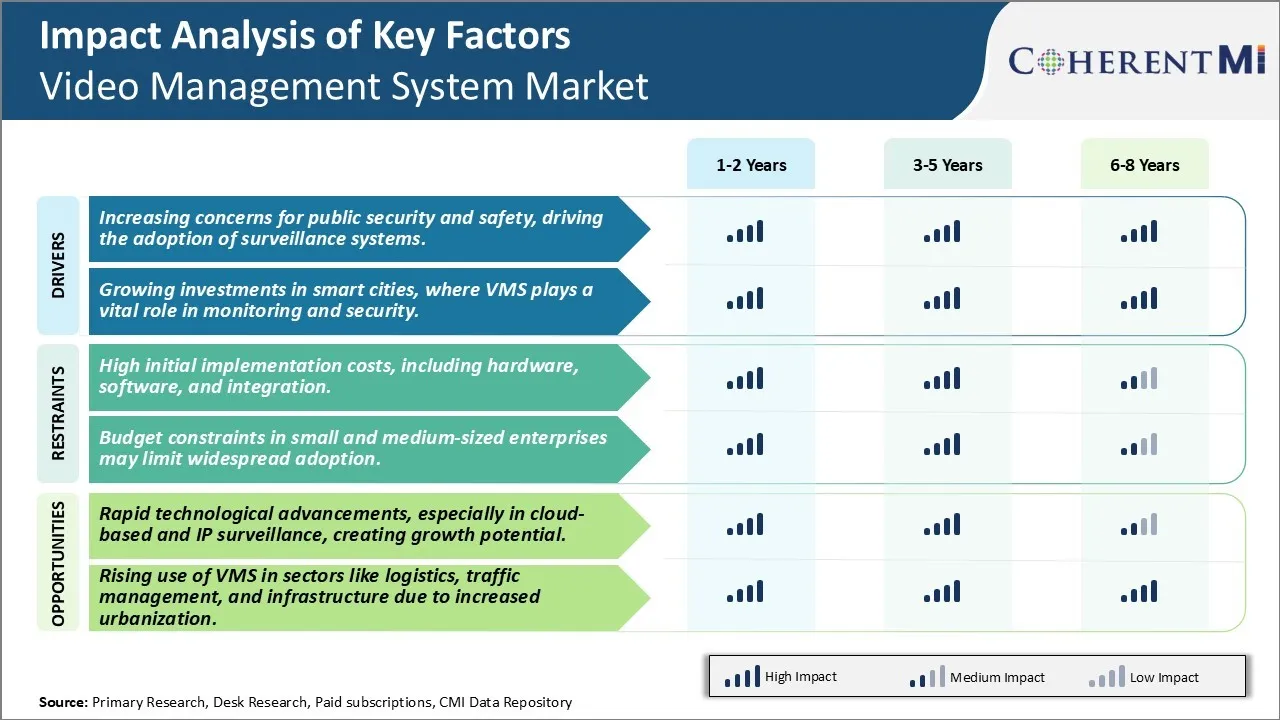

市场驱动力----日益关注公共安全和安全,推动采用监测系统

随着世界各地安全威胁的不断增长,确保公共安全已成为全世界各国政府和私营部门的最高优先事项之一。 犯罪率上升、恐怖活动和地缘政治紧张局势增加了公共场所的安全风险。 通过监测系统进行持续监测已成为遏制犯罪计划和活动的有效措施。 视频管理系统通过高效地整合和管理多个摄像机的镜头,在现代监控网络中发挥关键作用.

在过去几年里,监测系统的能力有了巨大进步。 先进的视频分析、高分辨率成像和其他安全工具的整合,使当局能够从录制的视频资料中获得更深入的见解。 这进一步提高了对情况的认识,促进了紧急情况下更快的反应时间。 通过IP摄像头和边缘设备不断增长的连通性扩大了监测范围. 监测系统的远程访问功能使安保人员即使在没有实际存在的情况下也能监视公共场所。 所有这些因素大大增强了视频监控在加强公众保护方面的潜力。

越来越多的跨城市、公共交通系统、商业综合体、教育机构和其他拥挤的房舍安装监视摄像头,因此需要集中进行录像管理。 将数千个摄像头的镜头集成到一个广阔的地理区域,在技术和操作方面都构成挑战。 一个强大的VMS通过故障记录,自动相机发现,视频压缩和高级搜索能力等功能来应对这些挑战. 这使监测网络更加可靠、可扩展和易于管理。 为了通过持续监测确保公民的安全,全球各国政府正在增加投资,更新现有的视频分析系统,并建立新的智能闭路电视基础设施。 这种通过智能监控对公共安全的日益重视,促进了VMS的使用.

市场驱动力:智能城市投资增长,VMS在监测和安全方面发挥至关重要的作用

世界各国政府正在积极努力,通过被称为“智能城市”的连接和智能解决方案,改造城市基础设施。 有效管理城市资产、改善交通、加强公民服务、减少排放和赋予居民权力是智能城市倡议的一些中心目标。 这些项目的一个重要部分是部署先进的视频监测系统,与其他各种IOT解决方案相结合,以促进城市管理和公民安全。

智能城市项目通常涉及建立由数千台IP相机组成的大型网络,以覆盖一个城市的所有重要区域和大道. 其中包括街道、公园、交通枢纽、行政建筑和其他公民设施。 从这种广泛的相机装置中收集到的足迹进入了需要有效摄入、储存和组织的数据的微秒,以便检索和分析。 熟练的VMS通过每天处理全智能城市基础设施产生的大量无结构视频数据的直播流、记录、归档和挖掘而占据中心位置。

此外,智能城市相机经常配备有面部识别,人数,ANPR等视频分析功能等智能能力. 一个胜任的自愿监测系统支持部署这种基于边缘的分析,并将所产生的见解与正在用于管理基本城市服务的其他IOT和业务系统结合起来。 这有利于交通优化、应急协调、发现异常人群移动、识别丢失的儿童或被困车辆等应用。 因此,《城市管理条例》有助于提高城市管理的效率,并加强公共安全,而公共安全是智慧城市举措的核心目标。 由于虚拟监测系统的重要作用,预计随着全球投资的增加,将对更多的城市改造为智能和连接的城市空间。

市场挑战 - 较高的初始实施成本,包括硬件,软件,和集成.

视频管理系统市场的主要挑战之一是实施这些系统的初始成本很高。 在不同地点购买和安装照相机需要监测大量的硬件费用。 这些摄像头根据具体的用途情况分为多种类型,如室内,室外,泛斜角,热成像摄像头. 这导致了较高的前期硬件投资. 此外,整合所有这些相机接口的视频管理软件需要大量许可证费用,并能够实现集中监测、分析、记录等功能。 整合这些软件系统还需要根据组织的具体基础设施进行配置和定制,这通过系统整合供应商的专业服务费增加了实施成本。 对许多中小企业来说,部署全面视频监测系统的这些高额初始资本支出可能令人望而却步,成为采用系统的障碍。 缺乏安全项目的预算也影响到该市场供应商的增长潜力。

市场机会:快速技术 进展,特别是在云和知识产权监测、创造增长潜力方面的进展

视频管理系统市场的关键机会之一是技术的迅速进步正在降低收养障碍。 具体地说,基于云和IP的监控解决方案的增长正在使具有成本意识的组织更容易使用视频安全系统. 云端托管的视频管理平台允许各组织避免前端服务器购买和维护费用. 所有基础设施、储存和分析均由供应商在云层上的服务器上管理。 对于IP摄像头来说,提供价格低廉的具有改进功能的IP摄像头也降低了硬件成本. 这使得更多的小企业甚至居民用户能够利用视频安全。 此外,有了IP摄像头,不仅不需要昂贵的模拟电缆基础设施,而且还可以通过互联网连接从任何地方获取录像。 这些技术转变向更负担得起的、可扩展的和灵活的解决方案转变,有助于推动不同客户阶层和纵向的更多采用,为视频管理系统供应商创造新的增长渠道。

关键参与者采用的关键制胜策略 视频管理系统市场

注重创新和产品开发---- Genetec、Milestone Systems和Avigilon等主要VMS供应商对研发工作进行了大量投资,以不断增强具有前沿功能的平台。 例如,在2019年,Milestone推出了其专门为SMB客户定制的XProtect Basical+VMS. 其方便用户的界面和可扩展性有助于它迅速获得欢迎。

利用技术的进步 甚管系统供应商已将对分析、深入学习和边缘计算等新兴技术的支持纳入其解决方案。 例如,在2021年,Avigilon在其H5A边缘电器中增加了自学视频分析,使服务器可以在当地处理更多的视频而不依赖云. 这提高了效率,减少了客户的费用。

扩大产品组合 - 说吧 大型玩家将投资组合扩展到了核心VMS之外,以提供综合安全平台. 例如,在2018年,Genetec推出了安全中心——一个开放的架构平台,统一了访问控制,指令和应急系统以及视频. 它的一站式解决办法吸引了许多企业客户。

目标垂直 ——公司通过量身定制的营销,注重银行业,交通和企业等纵向. 例如,里程碑将预售和售后资源用于支持关键的基础设施客户。 2020年收入的30%以上仅来自能源和公用事业。

伙伴生态系统发展 - 怎么样? 所有顶级供应商都与摄影机OEMs、系统集成商、管理下的服务提供者和技术联盟建立了强有力的伙伴关系。 例如,Avigilon与AWS和Dell的技术伙伴关系帮助它在基于云的监视项目中获得牵引力。

分段分析 视频管理系统市场

影视,按构成部分分列:视频监视和分析的增长驱动视频管理系统市场对解决方案的需求

按构成部分计算,由于视频监控技术的不断发展和发展,预计解决方案将贡献69.1%的市场份额。 跨行业纵向组织日益需要利用视频镜头提供各种安全和商业情报。 这推动了IP摄像系统、网络录像机、视频分析和其他解决方案的采用,这些解决方案提供了高质量的现场直播和录制视频以及高级功能。 各种解决方案的供应商正在着重开发易于使用的平台,并提供开放的架构系统,以便与其他解决方案进行定制和整合。 特别是近年来,视频分析的使用急剧增加。 面部识别、牌照识别和行为分析等技术正在帮助零售、运输和其他部门的组织从视频数据中获得宝贵的见解。 视频监测系统的部署增加,加上解决方案的能力不断提高,预计将继续大力推动解决方案部分的发展。

洞察力,技术, 向知识产权基础设施的广泛迁移

按技术计算,基于知识产权的部分正在领先,预计在广泛采用知识产权网络基础设施的驱动下,2024年将占70.4%。 传统的模拟视频监测系统正在被IP相机系统所取代,因为各组织认识到相对于传统方法所提供的先进能力和灵活性。 IP相机提供更高的分辨率,集成存储,分析能力以及网络上的管理便利. 与模拟替代品相比,它们还能够进行集中远程监测和较长的传输距离。 与网络基础设施无缝结合以及与其他基于知识产权的解决方案相结合的能力,正在推动知识产权技术在视频监控部署中的普及。 此外,随着时间推移,知识产权基础设施更具有成本效益,因为它们不需要昂贵的电缆装置和与模拟系统有关的同轴电缆。 政府在智能城市发展和商业基础设施升级到知识产权方面的举措也为知识产权摄像头的采用创造了有利环境。 这些因素促使许多组织升级现有的模拟系统或在新的部署中实施IP平台.

根据最终用户的见解,零售部门在以安全和商业需要为驱动的视频管理采纳方面的增长

由最终用户来说,零售业的贡献最大,因为视频解决方案提供了令人信服的安全和业务效益。 零售企业越来越多地利用视频监控系统来阻止和侦查盗窃、损坏、欺诈和其他违反安全规定的事件。 先进的视频分析能力也有助于优化存储操作并获得商业智能. 例如,人们计数和排队监测等技术有助于了解顾客的脚跌模式,并确定高峰购物时间,以优化工作人员时间安排。 此外,基于视频的防止损失系统使零售商能够积极主动地识别风险,收集证据,并减少商店盗窃和员工盗窃造成的损失。 随着零售商采用使用IoT技术的智能存储概念,视频系统与其他预测分析解决方案的整合被设定为加速. 一些国家政府授权在零售场所安装监视摄像机以遏制犯罪活动,这进一步指导了录像的采用。 这些好处使零售成为视频管理系统供应商增长最快的部门之一。

附加见解 视频管理系统市场

视频管理系统(VMS)市场在零售、保健和运输等不同部门日益需要强化安全解决方案的推动下,正在快速发展。 城市化的猛增,加上对公共安全的日益关切,大大刺激了对高效视频监测系统的需求。 各国政府和私营组织正在对智能基础设施项目进行大量投资,在这些项目中,监测系统在监测和安全管理中发挥着关键作用。 甚管系统解决方案提供从各种监视设备获取视频的实时服务,使企业能够确保其雇员、客户和业务的安全。 随着以云为基础的平台和AI驱动分析等技术进步,VMS提供了可伸缩性,自动化,以及实时威胁检测和事件应对等先进功能,因此其动力不断增强. 随着公司从传统模拟系统转向基于知识产权的系统,全球采用自愿监测系统的速度预计将继续强劲增长,特别是在发展中区域。

竞争概览 视频管理系统市场

在视频管理系统市场运营的主要玩家包括博施,汉华·特克温,哈尼韦尔,施耐德电气,阿维吉伦公司,轴心通信,Axonsoft,股份有限公司,Arcules公司,Exacq Technology,Dahua Technology,Senstar和Verint Systems.

视频管理系统市场 领导者

- 波许

- 汉哈·特克温

- 亲爱的

- 施耐德电器

- Avigilon公司

视频管理系统市场 - 竞争对手

视频管理系统市场

(主要参与者主导)

(竞争激烈,参与者众多。)

最新发展 视频管理系统市场

- 2024年4月,卢玛娜推出了其AI动力视频安全平台,以提高业务效率,并简化与混合云架构的事件应对.

- 2023年12月,特区警方在大都会警察局总部启动实时犯罪中心,整合了庞大的监视系统,以更好地监控犯罪.

- 2023年7月,因菲诺娃与L&T合作,在班加罗尔地铁铁路安装工业级监视摄像机,加强了城市的铁路安全基础设施.

视频管理系统市场 细分

- 按构成部分

- 解决方案

- 服务

- 技术

- 基于模拟

- 基于IP的

- 最终用户

- 零售

- 机场

- 学历

- 银行业务

- 保健

您想要了解购买选项吗?本报告的各个部分?

常见问题 :

视频管理系统市场有多大?

全球录像管理系统市场价值估计为17.1美元。 Bn在2024年,预计到2031年将达到58.3Bn.

视频管理系统市场的CAGR是什么?

视频管理系统市场的CAGR预计将在2024年至2031年达到12.1%.

驱动视频管理系统市场增长的主要因素是什么?

对公共安全和治安日益关注,促使采用监视系统。 对智能城市的投资不断增加,而虚拟管理系统在监测和安全方面发挥至关重要的作用,这是推动视频管理系统市场的主要因素。

阻碍视频管理系统市场发展的关键因素是什么?

包括硬件、软件以及中小企业的一体化和预算限制在内的高昂的初始实施成本可能限制广泛采用,这是阻碍视频管理系统市场增长的主要因素。

视频管理系统市场的主要部分是什么?

解决方案是主要的组件部分。

在视频管理系统市场运营的主要角色是哪些?

Bosch, Hanwha Techwin, Honeywell, Schneider Electric, Avigilon Corporation, Axis Communication, Axonsoft, Inc., Arcules Corporation, Exacq Technologies, Dahua Technology, Senstar, Verint Systems都是主要角色.